起点课堂会员权益

起点课堂会员权益A/B测试:不要再拍脑袋做优化

当直觉与数据相悖时,真相往往藏在A/B测试中。本文揭露银行业务优化的典型陷阱:按钮变红反而降低转化率,'限时专属'引发合规质疑。通过Google、字节跳动等实战案例,拆解如何用随机对照实验破除决策盲区,从样本量校验到置信区间分析,手把手教你避开'伪优化'深坑。

为什么很多”看起来更好的方案”,上线后数据反而更差?

这一篇非常关键。因为从这一篇开始,整个系列会从”发现问题”,真正进入”验证优化”。

前面的漏斗分析、路径分析、留存分析、归因分析、用户分群分析,本质上都在做一件事:找问题。但找到问题之后,真正困难的是:你的优化方案到底是不是真的有效?

很多团队的问题就在这里。靠经验、靠感觉、靠老板判断。结果改版后转化下降、功能上线后留存变差、活动做了但没效果。

直接说结论:数据分析解决的是”发现问题”,A/B测试解决的是”验证方案”。

一、为什么很多优化,最后越改越差?

先说一个真实的场景。

某城商行的手机银行App,理财产品详情页的浏览量一直不错,但购买转化率偏低。运营团队盯着数据看了两周,得出了结论:支付页面的按钮不够醒目。

于是产品经理提出三个优化:按钮颜色改成红色、按钮放大、增加”限时专属权益”提示。运营团队觉得:”这样一定会提升转化。”领导也觉得有道理。三个改动方案一致通过。

于是直接全量上线。没有灰度,没有对照,没有测试。

两周后数据出来:支付转化率反而下降了1.2个百分点。

为什么?事后复盘发现了三个赤裸裸的现实:

- 信任度错配: 按钮变红变大之后,用户反而觉得”太夸张了”,像恶意强推。银行App不是电商平台,用户对大红色按钮的信任度天然低于沉稳色调。

- 安全感焦虑: 那个”限时专属权益”的提示,在银行理财的语境下,带给用户的不是紧迫感,而是可疑感。用户会忍不住想:“银行怎么也搞电商催单这一套?是不是这理财产品有问题,急着找人接盘?”甚至引发对产品合规性的怀疑。

- 多变量污染: 更关键的是,因为同时改了三个变量,团队完全无法判断到底是哪个改动导致了下降,还是三者叠加产生的负面化学反应。

改回原方案?那这两周的开发成本、排期资源谁来承担?继续优化?连原因都不知道,从哪里优化起?

这不是个例,这样的事每天都在发生。

2009年,Google测试过41种不同深浅的蓝色,以确定搜索链接的最佳色值。据说这个实验为Google带来了2亿美元的年收入增长。但这个故事还有另一面:Google的首席设计师道格·鲍曼(Doug Bowman)在实验当年离开了公司,他说:“争论边框是3像素还是4像素、5像素太累了,世界上还有更多令人兴奋的设计问题等待解决。”

这个故事的真正价值不在于2亿美元,而在于它揭示的残酷真相:直觉和审美在数据面前,经常是错的。 当你用直觉做了决策、用全量上线了方案,发现数据变差的时候,回滚的成本远比你想象的高。

经验可以提出假设,但不能代替验证。

二、什么是A/B测试

一句话定义:A/B测试,就是把用户随机分成两组,分别看到不同方案,再比较哪种方案的数据更好。

最简单的理解:

然后比较两组的点击率、转化率、留存率、支付率。

听起来很简单,但它的底层逻辑,比想象的要深得多。

A/B测试的思想根源可以追溯到近100年前。1920年代,英国统计学家罗纳德·费舍尔(Ronald Fisher)在面对“哪种肥料能让小麦增产”这一问题时发现,两块土地天然存在土壤、排水、光照的差异,直接比较毫无意义。费舍尔的方案堪称优雅:与其试图控制所有干扰变量,不如让随机性来分配它们。当样本量足够大时,干扰因子的差异会被随机性”均匀化”,剩下的产量差异才能归因于肥料本身。这套随机对照实验(RCT)思想,后来成为了现代医学的“金标准”。

再然后,它进入了互联网。

2000年2月27日,Google进行了互联网时代的第一次A/B测试,实验每页该展示多少条搜索结果。这次实验从“直接结果”看是个失败——技术故障导致实验组加载速度变慢,各项指标下降。但Google获得了比预期更重要的发现:即便是0.1秒的加载延迟也会显著影响用户满意度。

从费舍尔的麦田到手机银行的资产申购页,底层逻辑从未改变——你不能只看结果本身,你只能在同等条件下比较结果。A/B测试的本质,不是测试页面,而是验证假设。

三、为什么A/B测试很重要

1. 很多”经验”其实是错的

微软必应实验文化的推动者罗恩·科哈维(Ron Kohavi)在总结了微软、Google、Netflix等大厂的海量实验数据后,得出了一个让所有人不舒服的结论:1/3的想法正向且统计显著,1/3持平,1/3负向。

这意味着什么?意味着你精心设计的优化方案,有2/3的概率要么没用、要么更差。你引以为豪的产品sense,在随机对照实验面前,正确率只有1/3。用户不会因为你觉得好看,就更愿意下单。

2. 避免”拍脑袋决策”(HiPPO)

很多团队的决策方式是听“HiPPO”(Highest Paid Person’s Opinion,高薪人士的个人意见),谁职位高听谁。

2007年奥巴马竞选团队通过A/B测试改变网站注册按钮文案和图片,让注册率从8.26%提升到11.6%,额外斩获的288万注册用户最终转化为约6000万美元的捐款,甚至间接改变了那场选举的结果。真正应该听的不是声音最大的那个人,而是数据。

3. 实现产品的持续小步快跑

字节跳动的张一鸣对实验的态度极其坚定:“即使你有99%的把握某个名字比另一个名字更好,测一测又有什么关系呢?”

字节内部的Libra平台同时运行着数万个实验,“抖音”这个名字本身就是A/B测试根据用户关注度和下载转化率跑出来的产物。在这些企业里,“A/B测试是一种信仰”。增长不是找到一次正确答案,而是持续小优化、持续验证、持续提升。

四、A/B测试完整流程

这一段是全文的核心闭环。

第一步:发现问题

A/B测试不是凭空开始的,它需要前面的数据分析作为“输入”。

某城商行的运营团队通过漏斗分析发现:从”确认订单”到”支付成功”这一步,流失率高达65%。路径分析进一步发现:大量用户在支付页面反复查看”费用说明”——平均每个查看费用说明的用户,会在那个页面停留超过40秒,然后退出。

你于是提出一个核心痛点:用户是不是因为手续费、申购费等费用信息折叠得太深、不够透明,从而产生了不确定感并选择放弃?

第二步:提出假设

正确的假设应该是可验证的、有因果逻辑的。必须符合“如果-那么-因为”三段式:

如果在支付页直接展示费用明细(而非折叠在“费用说明”二级链接中),那么支付转化率可能提升,因为信息透明降低了用户在资金流出时的不确定感。

如果你没有明确假设而把降门槛、改按钮、简流程一起上,最后数据提升了你也不知道是哪个在起作用。下一次遇到类似问题,依然只能拍脑袋。

第三步:设计实验

- A组(对照组): 原方案,费用信息需点击”费用说明”展开查看。

- B组(实验组): 新方案,费用明细直接外显在支付按钮上方,其他完全不动。

核心原则:一次只改一个变量。

同时,用户必须随机分配。如果样本量不够大或用户特征分布不均,可以考虑分层随机化:先按新老用户、资产等级(AUM)分层,再在每层内随机分配,确保两组在实验前是“同质”的。

五、硬核防伪:如何分析实验可信度?

很多团队做A/B测试,只看B组的转化率绝对值是不是比A组高,这就好比“掷了10次硬币,有6次正面,就断言硬币不均匀”一样危险。在A/B测试中,每个指标的变动都必须配合统计学可信度分析来解读,否则极易被随机噪音欺骗。

在看任何业务指标之前,必须先通过以下四个维度的“防伪鉴定”:

1. 样本量检验(Sample Size Check)

解读: 实验期间,A组和B组分别进来了多少真实用户?

避坑: 样本量不能太少。如果一个实验B组只进来了200人,转化率表现再好也不能信。在实验开始前,必须通过工具(如MDE计算器)算出“最小样本量”。如果实验结束时样本量没达到这个底线,说明数据还没“跑透”。

银行场景痛点: 手机银行App整体日活虽然不小,但具体到某款特定理财产品的特定支付页,日均流量其实很有限。如果日活不够,可以考虑延长实验时间来累积样本量。

2. 流量分割合理性(SRM 检验)

解读: 分流服务器是否真的公平?如果你设定了 50% : 50% 的分流,实验结束时A组有10,000人,B组却有12,000人,这就触发了 SRM(Sample Ratio Mismatch,样本比例失配) 报警。

避坑: 比例严重失衡说明系统分流有Bug(比如B组卡顿导致用户重复触发,或者某些特定机型全部被分到了B组)。一旦SRM检验不通过,整个实验数据直接作废,必须修复Bug重新跑。

3. 置信水平与 P值(P-value)

解读: P值是用来衡量“这个提升是靠运气(随机波动)达成的概率”。行业通用的黄金标准是 P < 0.05。

- 如果 P = 0.02,意味着这个结果只有 2%的概率是靠运气赢的,有 98% 的把握是新方案真的有效。

- 如果 P = 0.25,哪怕B组转化率看起来比A组高了 5%, 也有 25% 的概率是瞎猫撞上死耗子。

标准: 只有当 P < 0.05 时,我们才称这个实验结果“统计显著”,新方案才可以被全量上线。

4. 置信区间(Confidence Interval)

解读: 真实的提升幅度不会是一个固定的绝对数字,而是一个区间。比如报告显示:“B组转化率提升了 5%,置信区间是 [1.2%, 8.8%]”。

解读技巧: 只要置信区间不包含0(全是正数,如 [1.2%, 8.8%]),就说明B组稳赢。

- 如果置信区间跨越了0(如 [-2.1%, +5.4%]),说明B组可能变好也可能变坏,这个数据不可信。

- 区间越窄(如 [4.1%, 5.9%]),说明实验结果越稳定、越精准。

六、多维透视:每个数据指标怎么解读?

通过可信度校验后,接下来我们要把指标分成三类来交叉解读:核心指标、伴随(过程)指标、护栏指标。

1. 核心指标(OEC / North Star Metric)

是什么: 实验唯一的终极目标。例如:理财申购成功率、代销基金客单价。

怎么解读: 绝对值对比: B组的转化率绝对值是否大幅超越A组?

相对提升度(Lift):

判定: 只要“核心指标相对提升显著”,且“P值 < 0.05”,实验即宣告成功。

2. 伴随指标 / 过程指标(Secondary Metrics)

是什么: 触达终极目标中间经历的各个漏斗环节。例如:按钮点击率、费用说明页面停留时长、输入金额框唤起率。

怎么解读(经典的“点击涨、转化跌”现象):

- 情况A(良性): 按钮点击率涨了,同时最终支付转化率也涨了。说明新改动成功吸引了意向用户,且流程丝滑。

- 情况B(恶性陷阱): 按钮点击率暴涨了 30%,但最终支付转化率跌了 5%。

深度解读: 这通常是因为B组的按钮做了“误导性营销”或“过于标题党”,把原本没意向的用户“骗”点击了进来。结果用户进来发现还要扣手续费或者起息时间太晚,感觉被愚弄,在下一步疯狂流失。局部环节的暴涨,往往是以牺牲全局转化为代价的伪优化。

3. 护栏指标(Guardrail Metrics)

是什么: 无论怎么折腾,绝对不能变差的底层红线指标。对于银行App来说,通常是:客户端闪退率、页面加载延迟、客服投诉率、理财撤单/退申率。

怎么解读(一票否决制):即使B组的理财购买率提升了惊人的 20%(核心指标大胜),但伴随而来的如果是页面加载时间变长了0.5秒,或者撤单率翻倍。

深度解读: 这种优化是杀鸡取卵。加载变慢意味着底层代码冗余或接口拥堵,长期会引发用户大面积卸载;撤单率翻倍说明用户是被冲动或误导欺骗,后续会带来巨大的合规风险和客服成本。护栏指标一旦飘红,实验一票否决,方案必须下线重做。

七、数据观察窗口与常见误区

有了指标体系,观察实验时仍需遵循统计学纪律。银行场景最容易踩中以下几个深坑:

- 测试时间太短(核心硬伤): 银行场景的实验周期至少需要跑满1个完整自然月(4周)。因为银行理财、基金业务受发薪日(月中/月末)、资金调度周期、双休大额转账受限等影响,具有极强的月度周期性。如果实验只跑1-2周,极易由于正好撞上月初发薪高潮而系统性高估效果。

- 禁止频繁窥探(Peeking Problem): 很多团队每天反复查看数据,看到第三天B组领先就迫不及待宣布胜利并停止实验。这违反了统计学的固定样本量原则,你看到的“明显更好”,可能只是恰好停在了波动的高点。

- 新奇效应(Novelty Effect)的盲区: 用户看到新界面时,可能只是因为新鲜感而多点击了几次,但这种行为不会持续。如果实验时间不够长,你捕捉到的正是新奇效应,而非真实的长期效果。

2023年Google关停了免费的Google Optimize工具,大批中小企业失去了一直依赖的“白嫖”工具。这个事件对金融机构的警示在于:指望外部免费工具的时代结束了,尤其是对数据安全和合规要求极高的银行,必须建立私有化部署的自建A/B测试底层基础设施。

八、实战案例:银行理财购买流程优化A/B测试

问题发现

某城商行通过漏斗分析发现,“确认订单→支付成功”流失率达65%。路径分析显示:大量用户在支付页面停留超过40秒,并在反复查看折叠的费用信息后退出。用户分群分析进一步指出:新用户(注册30天内)流失率高达78%,远高于老用户的52%,说明新用户对产品费用结构更不熟悉,不确定感更强。

提出假设

如果在支付页直接展示清晰的费用明细与预计起息时间(而非隐藏在二级链接里),就能消除新用户的不确定感,从而提升支付转化率。

实验设计

- A组(对照组): 原支付页面(费用信息需点击”费用说明”展开)。

- B组(实验组): 新支付页面(申购费率、预计到账及起息时间直接外显在支付按钮上方)。

两组用户通过分层随机化各占50%流量,实验周期严格执行28天,覆盖完整的月度发薪与资金调度周期。

实验结果与结项报告解读

根据实验结束后的平台数据,团队输出了如下标准的结项解读:

【数据可信度审计】

本次实验总样本量共 150,000 用户,达到最小样本量要求。SRM检验显示流量分割完美(50.02% : 49.98%),无分流Bug。核心指标 P值 = 0.012(远小于 0.05),置信区间为 [+2.3%, +6.7%],未穿0。结论:实验结果真实、统计显著,完全可信。

【业务指标交叉解读】

1)核心指标: B组(信息外显方案)的基金最终购买转化率达到 14.2%,较A组(原方案 11.5%)相对提升了 23.4%。

2)过程指标: “输入金额框”的唤起点击率仅微涨 2%,但进入购买页后的流失率降低了 40%。这证明:新方案外显了申购费率,并没有吸引更多的盲目点击,而是精准打消了真正有意向用户的费用顾虑,让漏斗后端变得更粗。

3)护栏指标: B组的“7天内撤单率”维持在 0.8%,与A组持平;页面加载时间、客服投诉率无异常波动。安全过线。

深入分群验证

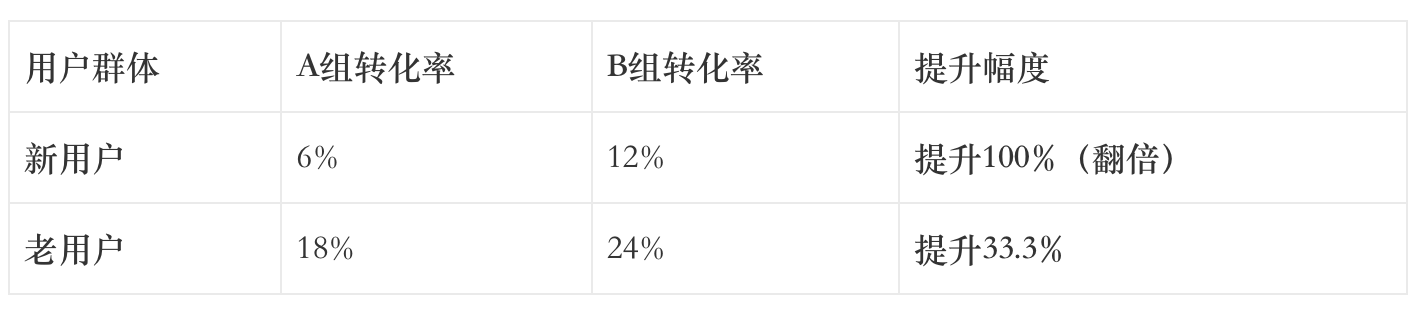

进一步拆解两组群体后,发现新用户的提升尤为惊人:

新用户的支付转化率翻倍。这完美验证了最初的假设:新用户对费用不确定感最强,信息外显对他们的边际效应最大。

最终决策:方案在保证安全、合规的前提下,实现了全局转化率的真实显著提升。建议下周全量上线B组新方案。

九、结尾

很多人以为数据分析的终点是”发现问题”。前面的漏斗分析、路径分析、用户分群,只是帮你把手指戳在产品的痛点上。但发现问题只是起点。

真正的数据驱动,不只是发现问题,而是持续验证、持续优化、持续迭代。

回到最开始的案例。不做A/B测试,全量上线方案的代价是什么?是全行开发资源的浪费、是数月运营方向的盲目、是真金白银的转化率下跌,以及团队对“数据驱动”产生怀疑。而做A/B测试的代价,仅仅是一小部分流量,和耐心的四周等待。

真正的数据驱动,就是用这一套“硬核防伪”的统计学框架,去把那些靠拍脑袋、靠巧合、靠局部繁荣伪造出来的“假优化”无情过滤掉。

科哈维说“只有1/3的实验是正向的”,这绝不是在打击你。它是在提醒你:在增长的路上,知道什么不起作用,和知道什么起作用同样重要。

每一次“失败”或“持平”的实验,都在帮你排除错误的航道,保护银行宝贵的声誉与资源;而正是那脱颖而出的1/3,构成了网金业务和数字营销持续攀升的增长飞轮。

区别只在于:你是选择用数据验证,还是继续拍脑袋?

本文由 @老徐的干货铺 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!