起点课堂会员权益

起点课堂会员权益即时零售决赛圈:阿里、美团、京东抢朴朴,谁最需要这张牌?

即时零售赛道正迎来巨头并购的关键时刻。阿里拟以15亿美元收购朴朴超市的传闻,揭示了生鲜电商行业从烧钱扩张转向效率竞争的拐点。本文将深度剖析这场交易背后的战略逻辑:从华南市场渗透率到履约成本优势,从防御美团到AI数据布局,解码巨头们如何通过并购重塑行业格局。

即时零售行业的“并购潮”已然开启。

今年2月,美团以7.17亿美元(约人民币49.8亿元)收购叮咚买菜;前段时间,另一家生鲜巨头朴朴超市,也传出被美团、京东和阿里三巨头竞购的消息。

目前,美团、京东、阿里均未做出回应,但据自媒体“字母榜”报道,已有接近美团和京东的相关人士否认参与竞购。

没想到的是,这事在近日迎来了新动向。彭博社报道称,阿里拟以15亿美元(约人民币101.5亿元)的报价收购朴朴,不过,阿里和朴朴均尚未正面回应。

01 阿里藏在“竞购”背后

今年5月,关于阿里、京东、美团三家巨头竞购朴朴的消息,开始在资本市场流传。

消息越传越细,包括阿里已经派驻审计入驻朴朴;今日资本徐新代表京东与朴朴洽谈;美团也在参与出价。

在传闻中,朴朴的估值区间达到20亿-50亿美元,较叮咚收购案的估值高出不少。当然,传闻只是传闻,但朴朴比叮咚“更贵”,也在意料之内。

毕竟,两者的出售逻辑有相似之处,也有不同。

叮咚买菜创立于2017年,到2024年才首次实现全年GAAP标准下盈利,2019-2023年累计亏损超120亿元,2024-2025年,其归母净利润分别为2.95亿元和2.22亿元。

成立于2016年的朴朴尚未上市,其经营数据由第三方媒体披露,据悉其也是在2024年首次实现年度盈利,全年营收约300亿元,收入规模略胜叮咚一筹。

不过,生鲜电商本就是一门利润微薄的生意,参考盒马2025财年的净利率为2.5%,叮咚2025年净利率更仅有1.2%,朴朴和叮咚收入体量相当,两者的利润差距应该不会很大。

因此,朴朴虽然“不缺钱”,但跟叮咚一样,还称不上“很滋润”。因此,站在被巨头围剿的市场中央,朴朴也有自己的压力。

在终局到来之前,朴朴自然希望为自己寻找多一个可能性。但有意思的是,在经营情况差不多的情况下,朴朴的估值却比叮咚高出不少。

这要归因于朴朴在华南市场更高的渗透率,谁想拿下华南市场,都绕不开朴朴。

朴朴自诞生之初,就选择跟每日优鲜、叮咚买菜进行错位竞争,其没有主攻一线城市,而是深耕福州、厦门等区域城市,扎根华南下沉市场,其在福州大本营的渗透率高达70%。

再加上叮咚被美团拿下后,朴朴就成了即时零售市场上仅剩的“稀缺资产”,这也给了它更多跟潜在买家博弈的底气。

京东被外界认为是最该买的那一位。

目前,达达的履约能力和仓网布局明显落后于美团和淘宝闪购,京东拿下朴朴,不仅能补全基础设施的短板,还能帮助基本盘在北方市场的京东攻向南方市场。

据《商业观察家》报道,京东似乎也有意收购叮咚,但最终还是由美团拿下。

京东有自己的犹豫,在今年3月,京东CEO许冉透露2026年外卖投入将有所降低。而在更早之前,刘强东曾不止一次强调,供应链才是京东的终极战场。

从这一点来看,京东或无意在激烈的生鲜赛道争夺一个“未知的第三”,毕竟,一旦拿下朴朴,京东就要重兵进驻华南区域,这将会是新一轮的“烧钱竞赛”。

至于美团,概率则更小。

据《蓝鲸新闻》估算,美团旗下小象超市与叮咚买菜的组合,在前置仓赛道的市占率已接近50%,再收购朴朴,或许会引发垄断争议。

此外,小象超市在华南区域已有一定的基础,其收购朴朴只是锦上添花,而非雪中送炭。美团未必要一口气连续拿下叮咚和朴朴。

藏在两者之间,始终没有正面回应的阿里,反而成了最有可能拿下朴朴的那一个。

02 为什么要拿下朴朴?

最表面的原因,是进攻与防守。

阿里拿下朴朴之后,将能进一步完善其在履约、仓网和供应链等方面的短板,增强整个阿里系在生鲜电商领域的实力。

从这一点来看,朴朴确实是一个优秀的标的。

在供应链方面,在福建农协渠道,朴朴的直采率超过80%,自有品牌SKU超750个,有着其他竞争对手难以在短期内快速复制的本地化优势。

在仓网和履约效率方面,截至2025年,朴朴在全国9个城市部署了400多个大型前置仓。

而且,区别于行业内普遍的小仓模式,朴朴均采用800-1000平方米的大型前置仓,SKU数量达6000-8000个,仓网数量更少,却能实现更稳定的供给。

据第三方报道,朴朴的履约费用率控制在17.5%以内,作为参考,每日优鲜的履约费用率最低约为25%左右;叮咚买菜近年则稳定在21%-23%。

履约费用率反映的是仓储、分拣、打包、配送等刚性成本占每单收入的比例,在保证骑手效率、产品质量的前提下,这个指标越低,越能反映出平台控制成本的能力。

《观网财经》援引零售分析人士数据称,朴朴的损耗率约为3.5%(行业平均为5%-8%);另外,长江证券研报也提到,朴朴近年毛利率逐年上升,且履约成本低于行业平均水平3成以上。

与之相反,阿里在华南市场缺少自营生鲜的基础设施,如果盒马系想要在华南市场再进一步,朴朴的本地生鲜供应链,密集的仓网、高频的订单量,都能成为盒马的跳板。

不仅如此,朴朴和盒马之间还能形成“朴朴主攻中低端,盒马拉高天花板”的生鲜零售布局,在华南市场筑起一道更坚固的战略防线。

对华南市场发起进攻是第一步,防御美团则是第二步。

据悉,美团小象超市计划在2026年新开约800个前置仓,目前,其正从华南三四线城市向朴朴的外围地带加速渗透,拿下朴朴,就相当于暂时挡住了美团深化华南市场的步伐。

然而,阿里更深入的意图,则藏在近期的组织变革之中。

今年5月,盒马CEO严筱磊的汇报线从吴泽明调整到了蒋凡。需要注意的是,盒马自2015年成立至今,一直都是一个相对独立的业务。

然而,以外卖大战为引子,阿里开始把分散在各处的业务线整合在一起。去年6月,阿里宣布将饿了么、飞猪合并入阿里中国电商事业群,由中国电商事业群CEO蒋凡统管。

据《晚点LatePost》报道,阿里正推动将盒马、天猫超市、淘宝闪购、医药等和即时零售高度相关的业务的品牌和用户心智统一收归到淘宝闪购之下。

过去,阿里对即时零售的态度是“参与竞争”,如今,阿里则明确要拿下“即时零售市场绝对第一”,态度变了,动作自然也变了。

过去一年,阿里以淘宝闪购为入口,形成了“全品类供应+30分钟配送+本地生活服务”的服务闭环,即时零售已成为阿里电商板块最大的增长引擎。

为了进一步托举即时零售生态,阿里自然要积累更多筹码。

03 这笔交易值不值得?

更关键的是,即时零售的竞争已经进入拐点。

一方面,外卖补贴大战已经退潮,即时零售竞赛将从“烧钱战”转为“耐力赛”,比拼的是各平台的运营效率——谁的供应链更高效、谁的履约成本更低,谁就能建立更深厚的壁垒。

这种基础设施不是靠资本堆砌就能简单复制的,也并非数量越多越好,而是每一城有每一城的数据,需要日复一日的运营打磨和用户沉淀,才能实现规模平衡,跑通盈利模型。

因此,阿里将要买下的不仅仅是朴朴的物理网仓,还是高频、真实的消费数据,这也是更高价值的数据资产。

另一方面,阿里的AI战略也跟其零售生态紧密相连。阿里董事长蔡崇信近期表示,“烧钱做即时零售不是为了短期盈利,而是为了构建AI时代的基础设施:数据、场景、用户心智。”

今年以来,阿里不断加速AI Agent的商业落地:千问App接入支付宝、淘宝闪购、飞猪等业务,实现“一句话办事”;在B端,悟空以企业级AI原生工作平台形态亮相。

阿里想要拿下AI Agent时代的入场券,而即时零售则是AI最容易介入的真实场景——决策简单、需求高频,也更接近消费者的生活现场。

从这个角度来看,阿里有充分的理由买下朴朴,但这笔交易该如何定价,才算是“值得”。

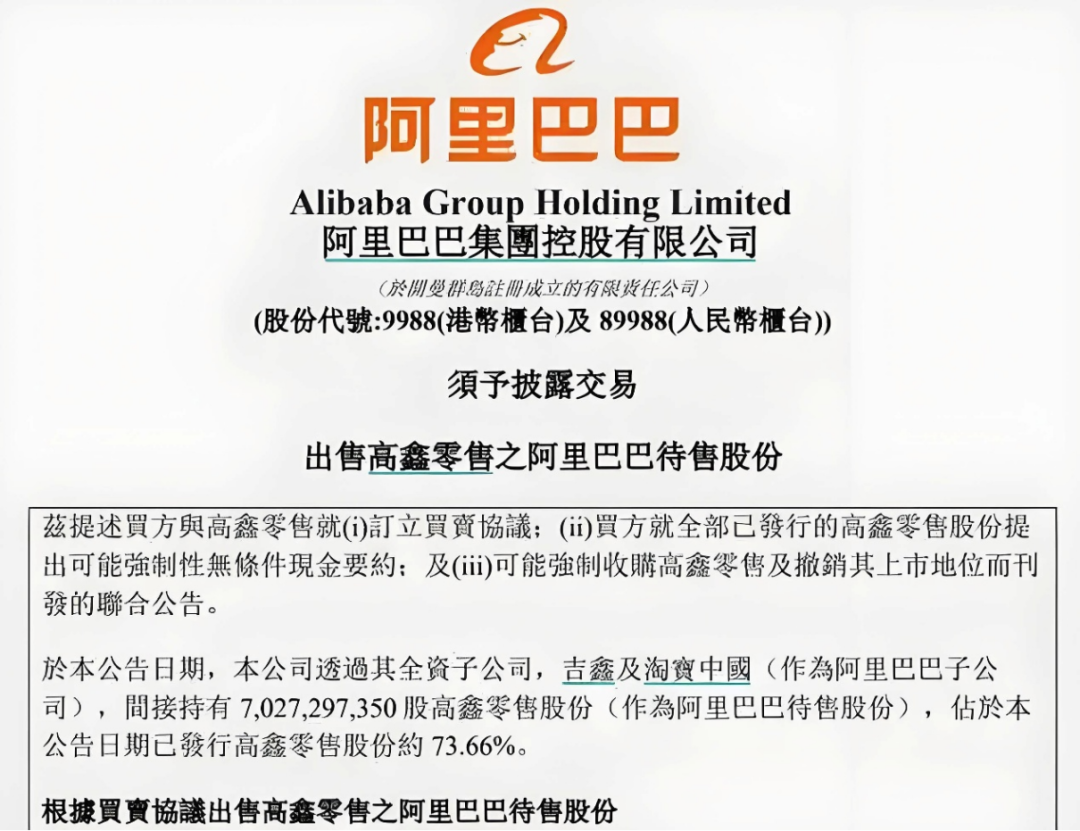

一个有意思的细节是,据外媒报道,大润发的运营方高鑫零售曾提议以6亿美元收购朴朴。

高鑫零售作为阿里的新零售试验场之一,曾被阿里先后斥资超500亿港元收入囊中。不过,阿里已在2025年初以最高约131港元的价格,出售其持有的高鑫零售全部股份。

曾经的关联公司变成竞购对手,阿里传闻中的收购价格甚至比高鑫零售还高出一倍多,这也反映出的是,零售市场已经进入贴身肉搏的“决赛圈”。

高鑫希望在大润发的渠道和供应链基础上,补全“最后一公里”能力,拿下即时零售赛道的“入场券”;阿里以更高价格截胡,除了补强自身之外,恐怕也有堵住对手入局的考量。

毕竟,在即时零售这个赛道上,时间的价值有时候大于金钱。

阿里、美团、京东,以及其他潜在的买家,都有各自买下朴朴的理由。

最终,朴朴是否值20亿-50亿美元并没有那么重要——重要的是,大家想要买下的“时间”和“未来”,到底值多少。

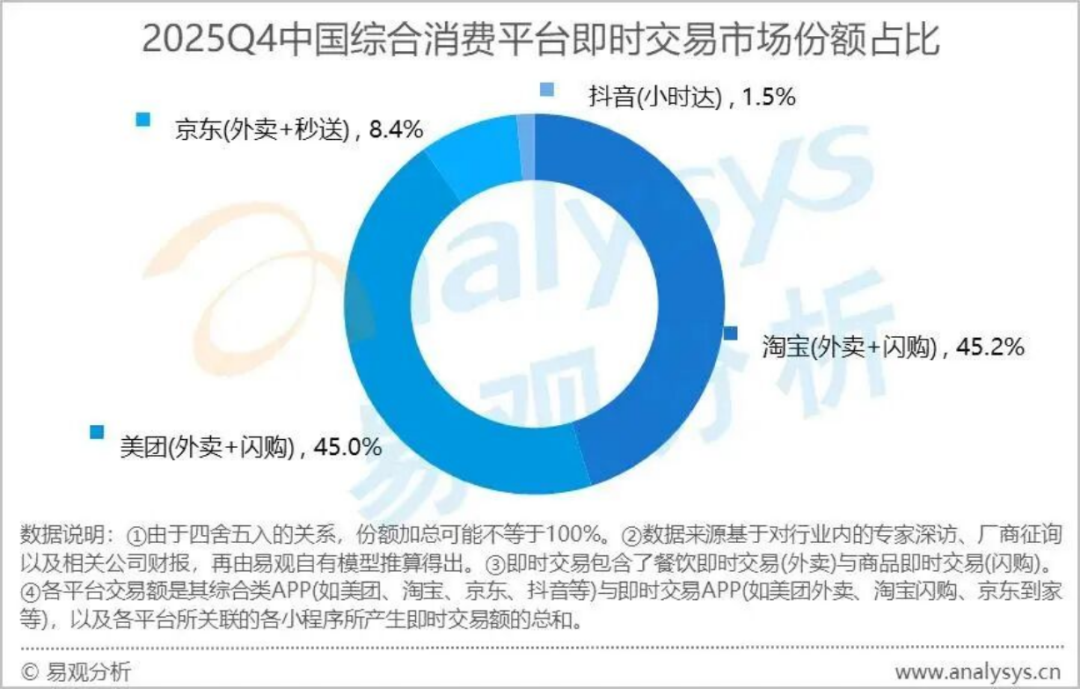

根据商务部研究院数据,2025年,全国即时零售市场规模为9714亿元,阿里和美团的份额差不多都在45%左右。

所有玩家都在加速行动,而势均力敌的竞争,也是市场最血腥的阶段。

最终朴朴花落谁家,还需要等待谜底,但到那时候,必定会有一个巨头会多出一张别人没有的底牌。

来源 | 伯虎财经(bohuFN)作者 | 楷楷

本文由人人都是产品经理作者【伯虎财经】,微信公众号:【伯虎财经】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

朴朴在福州渗透率70%,但在其他城市呢?如果阿里买了,怎么把这套区域模型复制到全国?本地化供应链和消费者习惯很难平移,美团和京东也都盯着,阿里能跑通吗?

阿里把即时零售归到蒋凡麾下,确实在加速整合。朴朴的履约费用率控制在17.5%,比行业低三成,这是真功夫。如果盒马主攻中高端、朴朴吃中低端,在华南能形成组合拳,比单打独斗强很多。

阿里买朴朴的逻辑很顺:补仓网、防美团、拿数据。但15亿美金对应300亿营收、利润微薄的公司,性价比其实一般。更核心的难题是整合——盒马、天猫超市、淘宝闪购已经够复杂,再加一个前置仓网络,管理半径和协同成本可能会抵消掉所谓的战略收益。