起点课堂会员权益

起点课堂会员权益47页PPT,5大经典案例:揭秘消费金融的下一个推动力

由智能信贷机构读秒联合零壹财经研究院发布的《消费金融技术驱动洞察报告》显示:截止到 2015 年,我国金融机构住户人民币消费性贷款规模达 18.96 万亿元,其中个人住房消费贷款余额为 141800 亿元,占我国总体个人消费信贷业务的 74.8%,其余消费贷款仅占 1/4。

一直以来,房贷一枝独秀,挤压着传统消费金融机构的市场空间。

另一方面,服务门槛较高、效率低、用户体验差、征信体系不健全、风控成本高等问题也制约着传统的消费金融模式的发展。

而近两年,传统产业增长引擎失去动力,消费增长正在填补部分缺口,在消费升级的大趋势下,用户的行为习惯正在发生改变、消费理念也在不断更新。

淘宝、京东等自身具有交易场景和数据积累的综合性电商平台相继推出消费信贷业务,尔后,形形色色的互联网消费金融服务机构如雨后春笋般涌现,如 2013 年 10 月上线的大学生分期平台分期乐、2015 年 1 月招商银行推出的闪电贷、2016 年上线的智能信贷决策引擎读秒等,引爆消费金融市场。

与此同时,消费金融的业务驱动模式也随之转变,正在由传统的资金驱动、场景驱动逐渐转向技术驱动。

读秒 CEO 周静称:”对于风控来说,大数据技术节省了人力。”资料显示,读秒自 2015 年上线以来,已服务超过 340 万人,每月约 70 万人次申请借款,目前已覆盖 269 个城市。“读秒仅 10 个运营人员,管理着百万级的客户,这在传统的银行需要上百人,技术驱动大大降低了运营成本”读秒 CEO 周静解释。

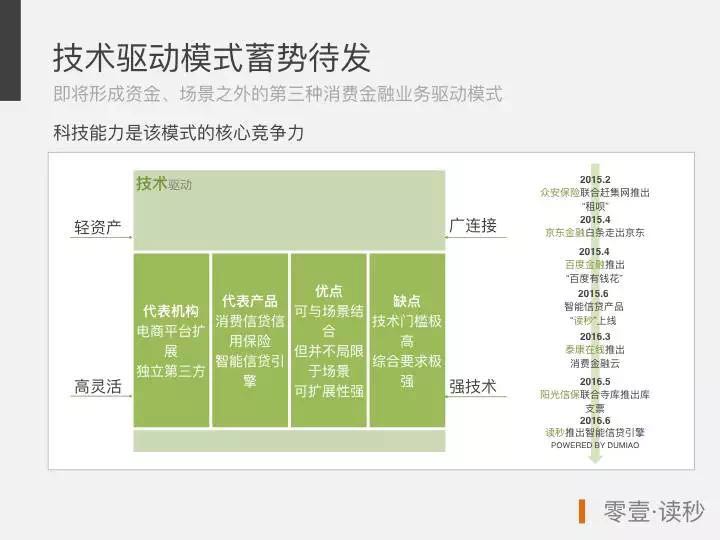

技术驱动贯穿从资产获取到资金对接,乃至用户体验的整个过程,以其轻资产、广连接、高灵活、强技术等特点,可降低消费信贷的风控、营销和运营成本,正在蓄势待发。

消费金融目前的市场格局和规模:19 万亿总规模,近 40 家持牌机构。才 40 家么?编者怎么觉得有点少啊!

而根据零壹财经的估算,到 2020 年,消费金融一年的市场规模将在 1.2 万亿~4 万亿元之间。可谓指数级增长。

编者觉得,这张图挺可悲的。长期以来,住房类消费贷款(蓝色部分)一直是总贷款额的主要构成部分,其他消费贷款跟它比起来少得可怜。但,这样侧面反映了消费金融的市场前景有多大。编者估计未来主要的增量市场都在其它类里。

各家金融机构进军消费金融的时间表,这个领域也用了不到三年的时间培育出了几家独角兽公司—专注学生分期的分期乐、趣分期;阿里、腾讯、平安联手打造的众安保险;

值得一提的是招行,本就是信用卡领域的大拿,也依然没有放弃小额信贷这块蛋糕;

这张图值得一看,消费金融公司全景图,点击可看大图。

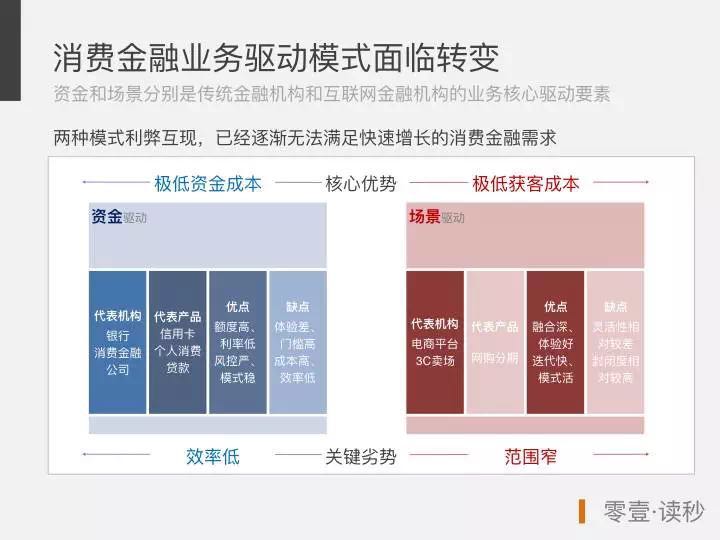

消费金融 1.0:资金驱动,优势是资金成本低,劣势是效率低。

消费金融 2.0:场景驱动,大流量体验好,缺点是产品单一,范围窄。

消费金融 3.0:技术驱动,有核心的风控和模型,输出技术,可以应用于各种场景。

技术驱动贯穿于消费金融的各个环节,而不仅是我们普遍认为的单一风控环节。

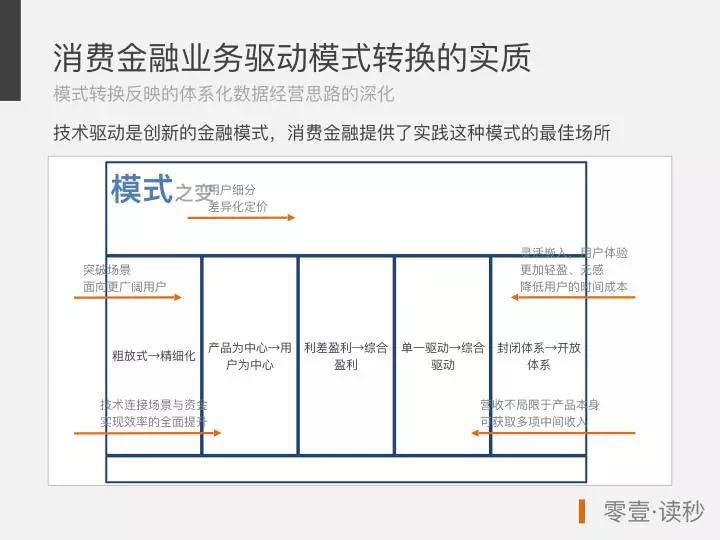

技术驱动消费金融引起的变化:

- 粗放式—精细化

- 产品导向—用户导向

- 利差盈利—综合盈利

- 单一驱动—综合驱动

- 封闭体系—开放体系

接下来是几种消费金融典型案例分析:

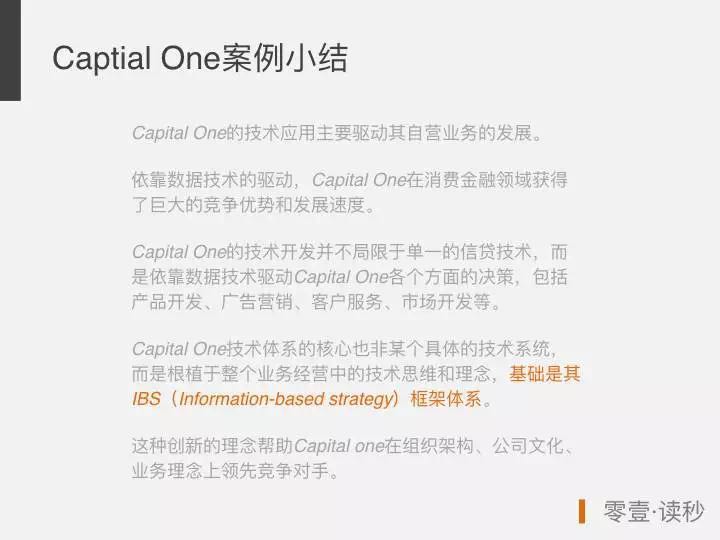

Capital One 建立了 IBS 框架体系,依靠数据驱动各个环节的决策;

另,编者发现,中国的消费金融公司都特别喜欢挖 Capital One 的员工,尤其是中国人。回国后工资普遍翻了几倍;

Kabbage 的核心优势是可以讲数据应用于各个场景;

京东金融自带带流量,又有天然的电商场景,从支付、消费分期、小额借贷、 2B 的供应链金融,进一步向理财、股票、财富管理领域切入。想更多的电商以外的场景渗透;

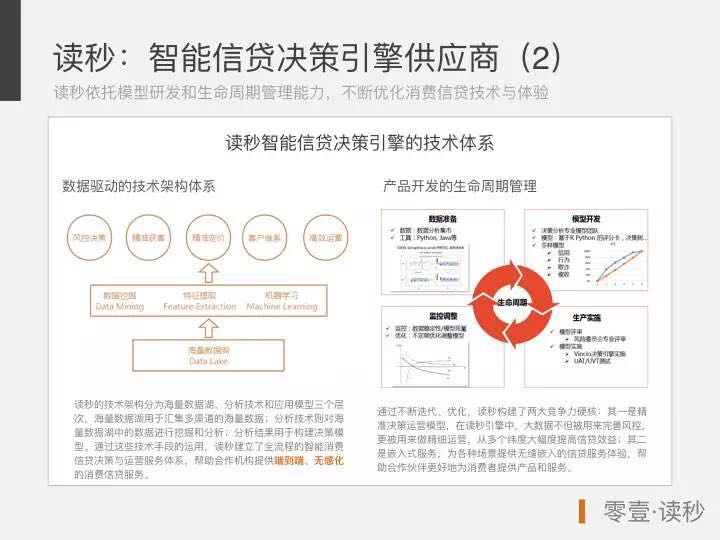

读秒通过数据和精细运营、精准获客,极大的提高了运营效率,同时边际成本几乎趋近于 0,当规模成本增加时,团队规模却无须扩张;

同时,读秒走的是技术输出的道路,Powered By Dumiao 是一套智能信贷决策引擎,可以嵌入到各种场景,为流量型互联网公司注入金融基因,提供分期和小额信贷等功能。

编者很看好这家平台,原因是它可以避开红海市场,转向服务企业,尤其是帮金融优势并不明显,但在流量、场景方面有优势的互联网企业、传统企业提供服务。也很符合消费金融的发展趋势—技术驱动。

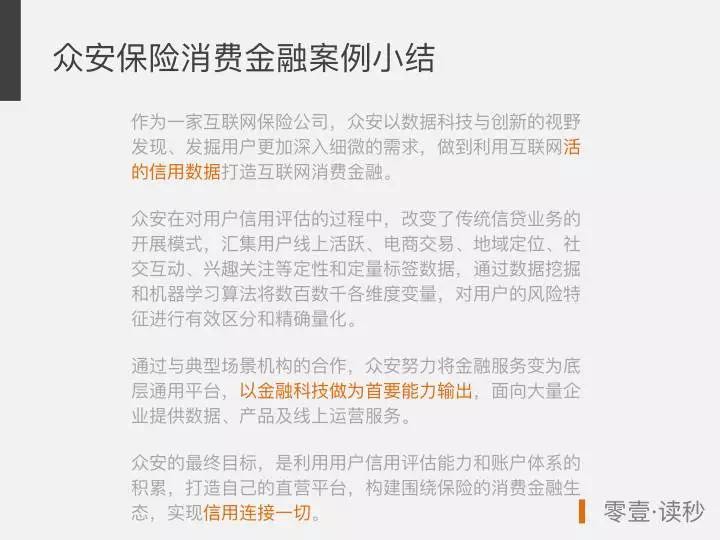

众安的干爹背景,让其拥有很多数据维度—传统银行、社交数据、电商交易、芝麻评分、兴趣关注等标签化数据,这些都让其用户画像有着独特的优势;

也用了很多大流量的场景;

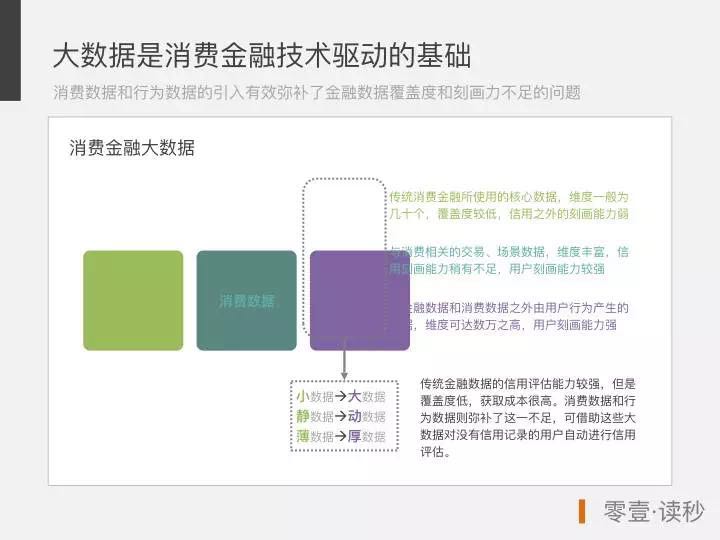

具体点说,就是消费数据和行为数据,这两个维度有效地弥补了传统金融数据覆盖率不够,刻画力度不足的问题。这也正是蚂蚁、京东、腾讯这些平台的优势所在;

大数据技术在消费金融中的几种典型应用:

- 数据存储

- 信用评分

- 用户画像

- 知识图谱

- 风险定价

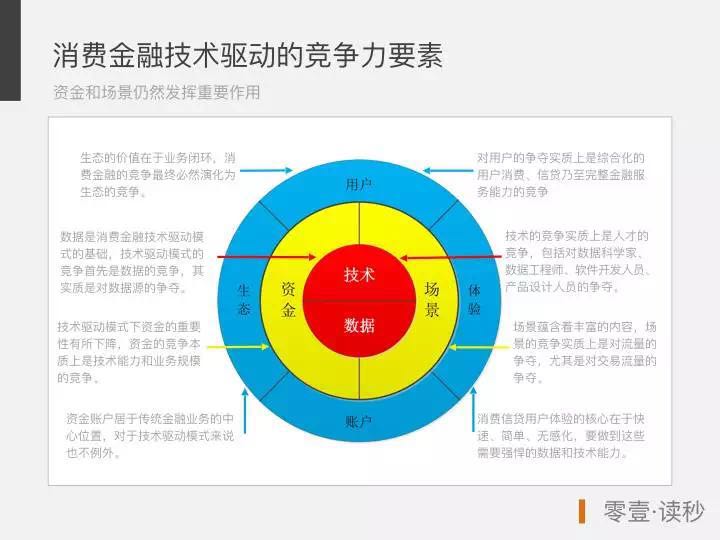

这张图要细看,涵盖了消费金融所有重要的因素;

技术和数据之外,最重要的就是资金和场景;

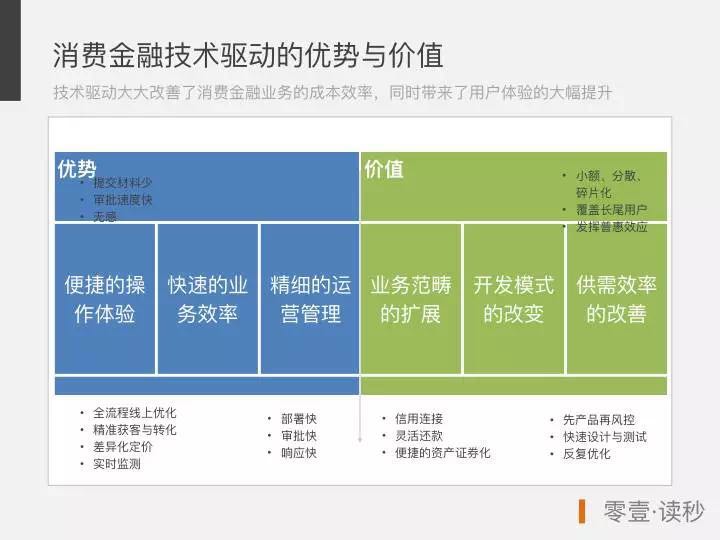

要仔细看哟~这张也很有价值;

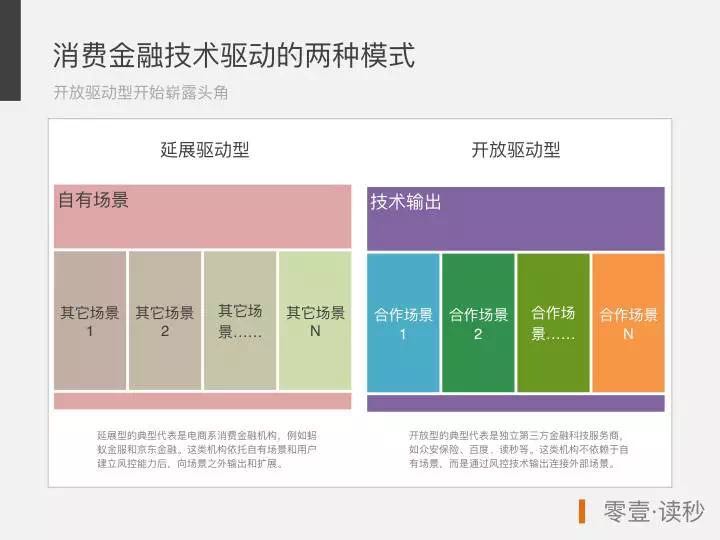

技术驱动的消费金融又可以分为两个方向:

- 自由场景的延展驱动;

- 技术输出的开放型驱动。

来源:微信公众号【3W互联网深度精选】

mark

哈哈