起点课堂会员权益

起点课堂会员权益互联网保险产品:对互联网保险的理解不同,发展侧重点不同

本文笔者将重点对蜗牛保险医院、水滴商城、众安保险等的互联网保险产品进行分析,探究:各大互联网保险产品的发展侧重点之间有什么不同?

作为金融行业的“三驾马车”:银行、证券、保险。银行业既有各家银行自己的互联网产品,也有支付宝、京东金融这样可以承担类似银行的理财和存储的产品,而证券业也有各家公司的证券APP以及像同花顺、老虎证券这样的第三方服务机构。

但作为同样“三驾马车”之一的保险业,除了众安保险之外,一直以来缺乏比较成功的互联网产品。但是,近年来不管是巨头还是创业公司,都推出了一系列的互联网保险产品,反映了不同公司对互联网保险行业的理解。接下来,本文将重点分析这些互联网保险产品。

行业概况

作为产品经理,必须时刻盯着整个社会各个领域正在发生的事情,多观察人群特征、趋势和其他行业的变化和一些方法套路,可以从中找到机会。

中国保险业保费收入在2017年已经突破5万4000亿美元,排名全球第二,但是从保险深度上来看(保费收入占GDP的比例),仍然和发达国家有较大差距。

这其中的原因主要是:传统保险模式粗放式发展带来的天生的弊病——过于注重渠道和营销,造成用户体验差,打扰用户的行为,使得如果继续按照传统保险模式发展,很难会有进一步的提升。

而这时互联网保险应运而生,并且凭借其独特的优势能够克服传统模式天然的弊病,带来新的增长点。

然而,近年来互联网保险虽然迎来较大的发展,特别是2012-2015年保费收入增长了近20倍。但是,从2016年开始,保费增长陷入停滞甚至减少,这里面除了自身的原因外,更多是行业政策的原因进行调整。而从去年开始互联网的保费重新开始增长,相信经过短期调整,互联网保险能够迎来更加高速而健康的发展。

对于90后的用户,他们愿意为定制化、更高效的服务而买单,同时更加相信朋友推荐而非广告。

对于保险行业来说,上述特征说明90后愿意为高效和定制化的服务买单。因此,保险方案的定制能够符合90后的这个特征,同时贴心的个性化服务,与90后用户成为朋友更能促进产品的转化。

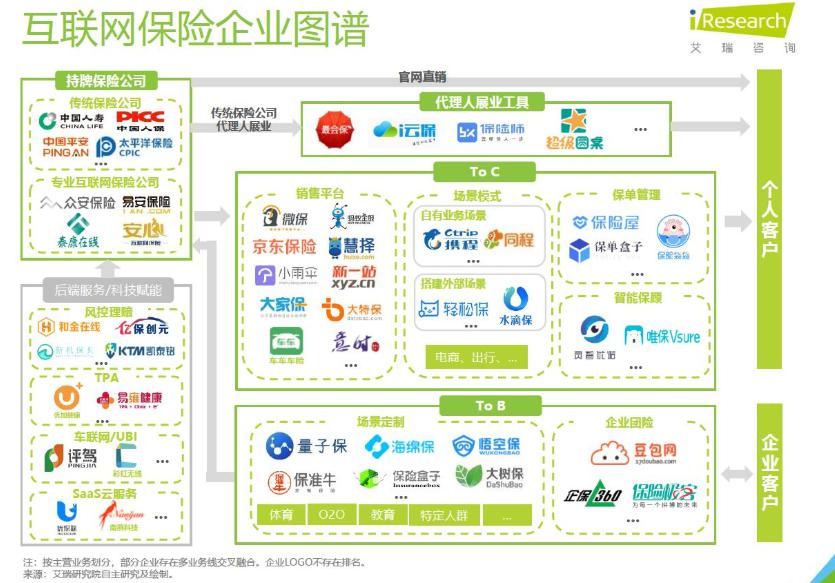

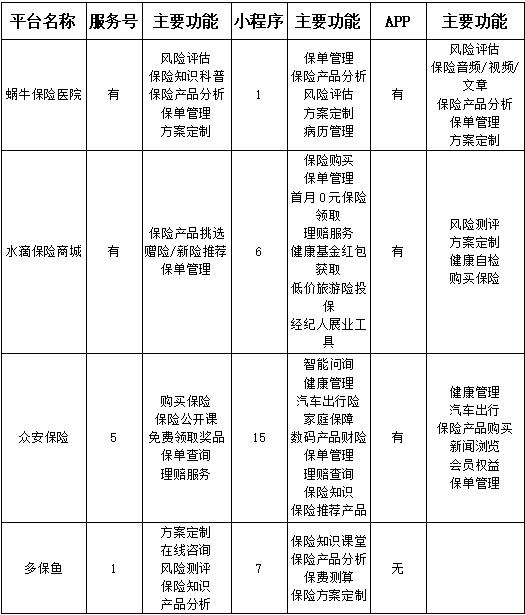

目前互联网保险的企业图谱如下所示,除了持牌的保险公司,主要分成TOB和TOC,而TOC是目前占比最大、玩家最集中的部分,包括微保、蚂蚁金服、携程、水滴筹等大公司的保险业务,本文主要分析的也是TOC的公司的主要产品。

用户群体

1. 用户概况

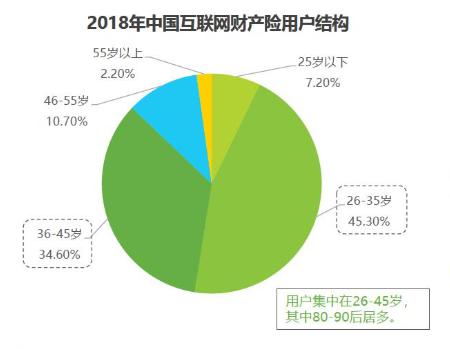

根据艾瑞咨询的报告,互联网财险的保民26-35岁以后占比最高,超过45%,其次是36-45岁用户,占比接近35%。

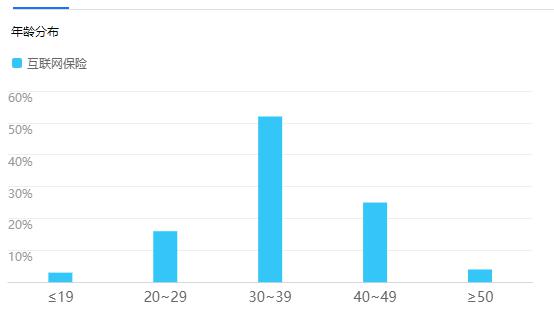

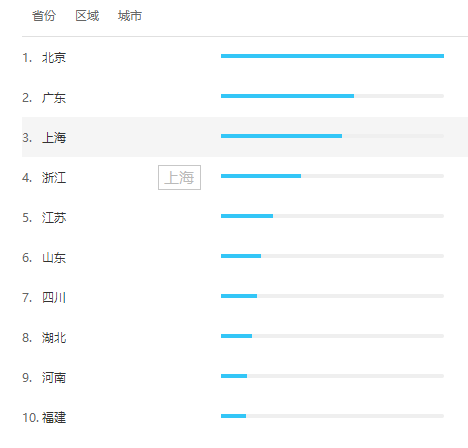

在百度指数搜索“互联网保险”,出来的人群画像显示:30-39岁占比最高,超过52%,其次是40-49岁,占比25%,大部分来自一二线城市。

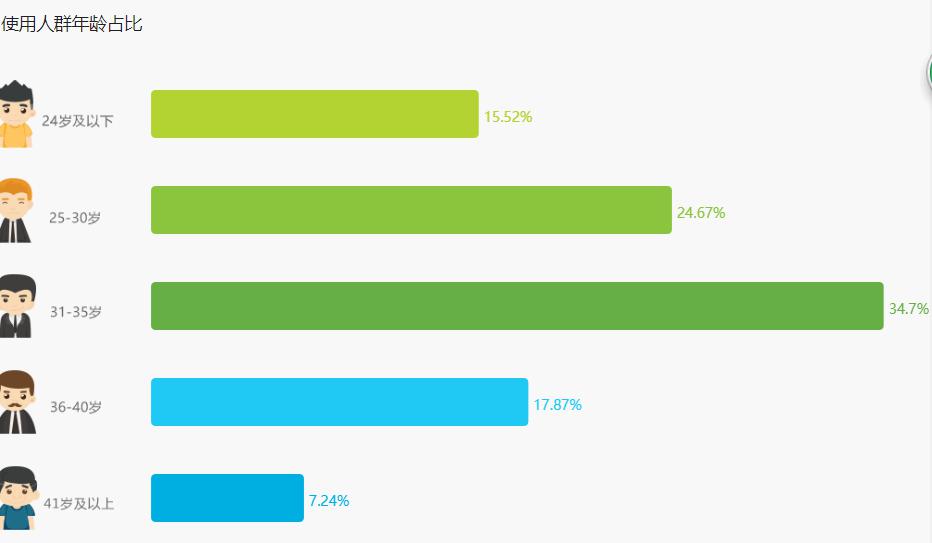

分析众安保险APP的用户画像,发现31-35岁人群占比最高,达到34.7%,其次是25-30岁,占比24.67%。人群来自一二线城市居多。

2. 用户深入洞察

如何深入洞察用户?

核心的方法是:找到现实中的他们和理想中的他们之间的差距,这两者之间的差距都是能够为用户做的事情的来源。

典型用户一:阿鸣

现实:90后单身男,一线城市的白领,之前生过一次大病,之后开始关注健康,最近想为自己和父母买一份医疗和重疾的保险,保险产品太多不知道如何选。

理想:能够简洁而专业地了解保险产品的特点,帮助阿鸣规划购买保险产品,并且能够从健康的角度为阿鸣提供建议,让他和家人远离生病的痛苦。

典型用户二:小芳

现实:二线城市刚成家不久的女性,已经怀孕几个月,最近考虑为宝宝买一份保险,但是生小孩经济压力比较大,不想花太多钱就能买高性价比的保险。

理想:希望从省钱和性价比的角度来比较主要的保险产品,并获得推荐。

不同互联网保险公司产品发展重点

分析完行业概况和用户群体之后,接下来会分析典型的几种TOC的互联网保险产品。每家公司对于互联网保险行业都有很多共同的理解,因此在很多功能上各家的产品都有很多相同点,大部分互联网保险产品都会存在以下的功能:

保险产品购买与推荐:大型的互联网保险公司都会有比较全面的保险产品库供用户挑选,并且会推荐一些重点的保险产品。

风险测评:作为大数据在保险行业的应用,该功能主要的作用是初步判断用户需求从而做出初步的方案,同时可以收集一些客户的信息从而更好地推荐与服务。

保险知识课堂:该功能主要起到保险教育的作用,通过保险相关知识的文章、音频甚至视频课程来教育用户,解答用户的困惑,同时起到潜在的购买转化作用。

方案定制:

这也是目前该类型产品一个较为核心的功能,通过该功能实现用户方案的个性化定制,像众安保险完全通过人工智能的方式实现方案的定制,而其他大部分公司还是通过人工销售的方式来定制方案。

拉新、留存功能:

这部分功能主要解决保险需求较为低频的问题,通过切入更加高频的健康管理场景,或者通过福利、会员等方式来尽可能实现拉新和留存。比如:常常会通过赠险的方式来吸引用户注册并领取,通过会员积分的方式让用户持续的使用产品

分析完互联网保险产品的基本功能,接下来会从两个角度来分析不同互联网保险产品的发展重点:

- 保险服务的阶段,不同阶段会对应不同的核心需求。

- 用户体验的角度,根据典型用户画像上的特征用户,从他们的喜欢去体验整个产品使用的过程,并结合产品的迭代节奏进行思考,力求从宏观和微观的角度深入地分析产品

1. 各家互联网保险发展重点

1)保险服务阶段:

上面分析了各个互联网保险产品所共通的一些特点和功能,但是具体到每家公司的具体业务上,各家公司会根据现阶段业务发展的重点,重点突出某些功能,下面会分析处在不同阶段的互联网保险公司产品发展的重点。

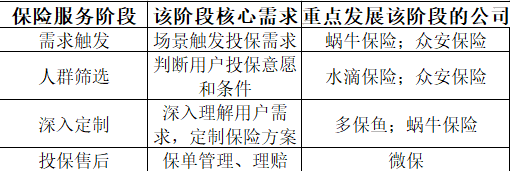

首先,按照时间的顺序,保险服务的阶段可以分成:需求触发→人群筛选→深入定制→投保售后,每个阶段的核心需求以及重点发展该阶段的公司如下所示:

接下来进行具体分析:

需求触发:

该阶段是通过外部因素触发用户产生购买保险的需求,这些外部因素不同公司做法不尽相同。

蜗牛保险采取保险文章、音频、视频课程等的方式教育用户,从内容的角度来触发用户需求。从产品的架构图也可以看出:tab栏“发现”专门是各种保险知识的科普,说明了该方式的重要性

作为对比,众安保险触发用户的保险需求主要通过切入更加相对保险更加高频的场景,例如:健康管理、汽车出行、理财等方面,挖掘用户更多碎片化的场景,从而覆盖用户更多的需求。

从APP首页就可以看出:众安保险的场景非常丰富和广泛。

人群筛选:

该阶段主要的作用初步判断用户投保意愿和条件,从而起到人群筛选的作用,让后续环节进行转化时人群更加精准。众安保险再发展该阶段时,主要利用技术手段,通过智能问答的方式,通过人工智能和大数据来智能化判断用户需求,从而省去大量人力成本。

作为对比,水滴保险则通过三级火箭的方式一层层筛选出投保意愿较强的用户:

首先,通过大病筹款来获取到急需经济帮助的用户,然后通过互助来筛选出有较强健康管理和风险意识的用户,经过两级之后的用户已经是具有一定的风险控制和健康保障的意愿的用户了。这时候再做保险转化无疑概率会大大提高,同时在水滴保险APP首页也有专门的健康自检功能,从健康的角度提出投保建议。

深入定制:

该阶段的主要作用是深入理解用户需求,从而更好地进行保险方案的个性化定制。

这部分目前大部分还是通过人工客服的方式来解答用户问题,提出投保建议,同时也是大部分创业公司的业务模式。

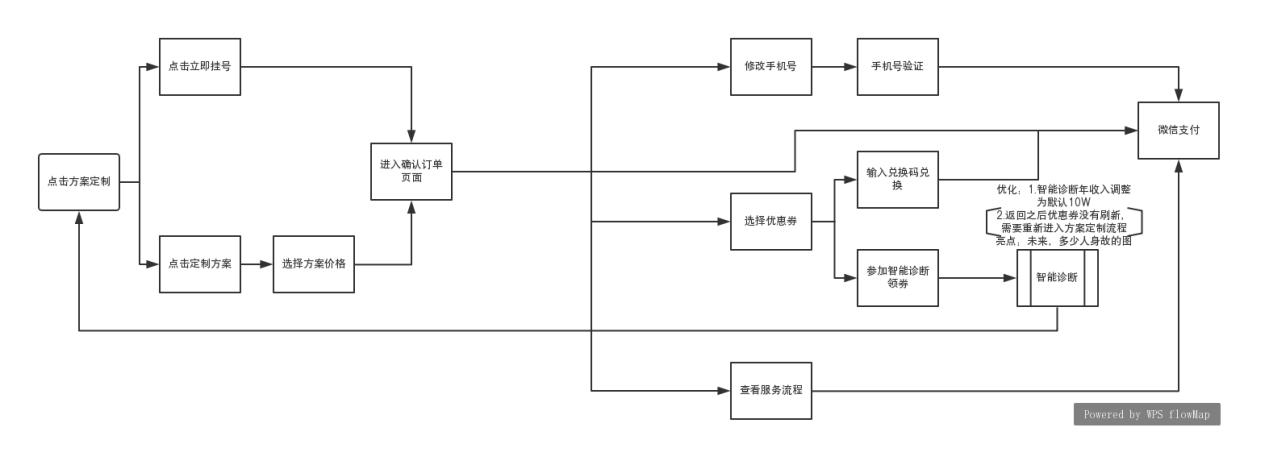

比如,蜗牛保险的定制方案流程如下所示:

整个流程设计的比较简洁,最快只要两步就能完成方案定制服务的购买,并且有优惠券的功能,优惠券能够通过参加智能诊断免费获取,这样能促进产品获取到用户更多数据,并且用户能获得更多优惠从而形成双赢。

在一些细节上设计的也可圈可点,比如:智能诊断年收入默认为10W方便用户调整,以及警示用户未来,有多少同龄人会身故的图。

如下图所示:

而另一家创业公司多保鱼也是通过这种模式,通过抖音200W粉丝的账号进行内容营销获客后,通过服务号和小程序来收集用户信息,从而进行方案定制。

投保售后:

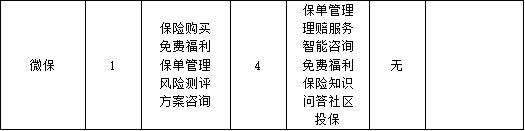

该功能主要包括保单管理、理赔等售后服务,大部分产品都会有,但是有一些产品会比较重点突出这部分功能,比如:腾讯旗下的微保。

在小程序的发型模块,微保通过参与话题以及问答社区的方式,把投保完和未投保的用户聚集在一起,通过问答的方式形成互动,从而提高产品的活跃度和留存率。

2)用户体验路径:

根据上面的用户分析,典型用户可以分成两种:1.希望了解保险产品相关的知识,获得一份适合他的保险方案 2.从省钱的角度,帮助用户比较和选择高性价比的保险产品。

用户类型一:

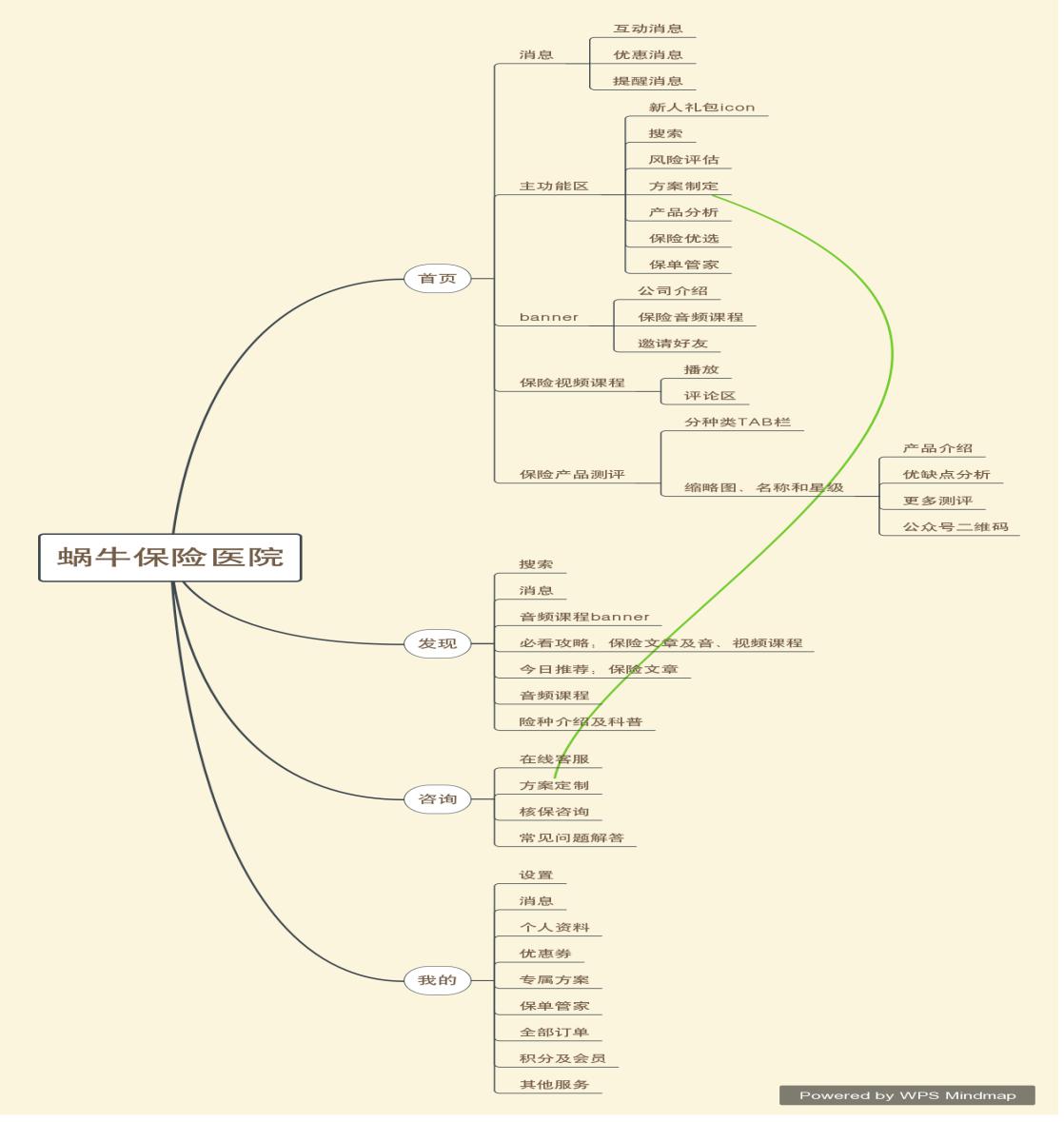

蜗牛保险医院:

用户刚进入产品首页,就能看到醒目的标题“保险应该怎么买?”直入主题并且非常切合该类型用户的需求。

在首页的中部和发现tab栏也能发现大量的保险相关的知识内容,能够帮助有兴趣了解保险知识的用户满足他们的需求。

如果用户自己看完保险相关的内容,发现还有许多的疑问和困惑,第三个TAB栏提供在线咨询的功能,能够实时解答用户的疑问,并且定制保险方案,实现商业上的转化。

整个使用流程清晰简洁,符合用户认知,接下来看看产品的迭代路径:

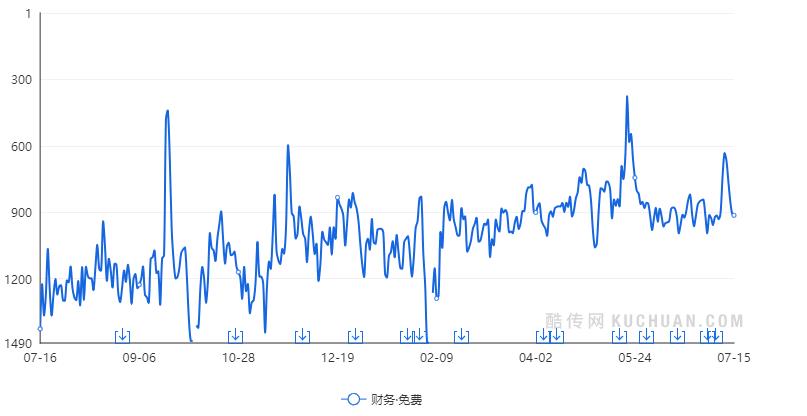

可以看到:近一年的产品迭代的重点之一就是优化保险知识获取→咨询转化的整个流程的体验优化,说明了产品发展的重点方向正如前面分析的一样。

那这些版本迭代的效果如何呢?

可以看到,虽然排名曲线有所起伏,但是总体上还是稳步上升的,说明了产品迭代的效果。

水滴商城和众安保险:

同样类型的用户当进入水滴保险商城和众安保险时,会明显有不同的感觉,水滴保险商城和众安保险更多像是保险产品的推荐平台,而无法充分满足该类型用户学习保险知识的需求,从首页就可以看出:

用户类型二:

因此众安保险和水滴保险商城更多是满足第二种类型用户的需求:从省钱的角度,帮助用户比较和选择高性价比的保险产品。

从上面的首页就可以看出,水滴保险的首页的banner位,和中下部的位置都是推荐的保险产品,而tab栏第二栏则是专门的各种类型的保险产品推荐。众安保险首页的主要位置也是布置主要的保险推荐产品。

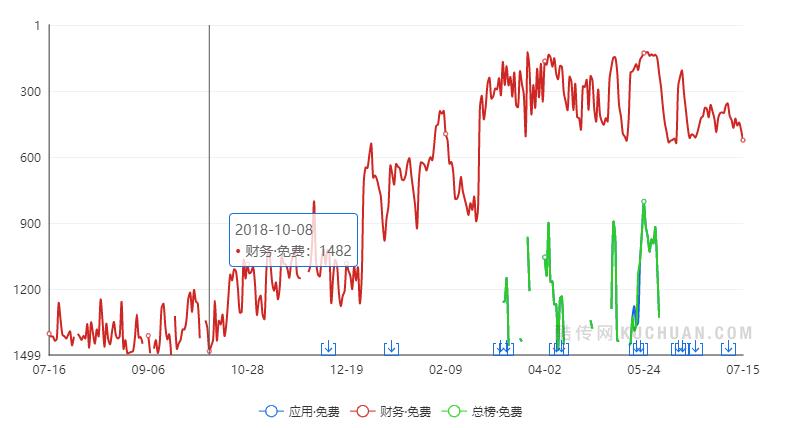

从产品的版本迭代来看,水滴保险商城近一年的迭代图如下,可以看出产品的迭代重点就是产品推荐和展示功能的优化。从榜单排名可以看出:产品的排名有着快速的上升,说明了产品策略一定的正确性。

从众安保险近一年的产品迭代来看,众安保险的产品迭代重点并不是产品推荐,而更多是会员服务和包括出行、汽车等更加高频的保险场景,也说明众安保险自己的产品发展思路:切入更高频的场景,来实现多样化的产品需求。

从上面的产品分析,可以看出:不同的产品设计都是基于不同典型用户的特征,多样化的实现用户的保险需求,这里面既有蜗牛保险这样从赋能用户的角度,来教育用户;也有水滴保险这样从产品的角度给用户更多的选择,甚至还有众安这样从场景切入来挖掘保险需求。

总之,面对用户,产品设计是最好的体现不同公司对业务理解的镜子。

互联网保险平台闭环能力

所谓互联网保险平台闭环能力,指通过各种方式获取到的用户先导入到公众号或者服务号中,配合小程序服务用户,最后再导入到自己的APP中,实现产品的闭环。

几家互联网保险公司的闭环能力如下所示:

总体来看,有APP的三家公司蜗牛保险、水滴保险和众安保险,APP的很多功能在服务号和小程序中都有涉及,同时也有许多地方体现不同产品形态带来的差异。

比如:蜗牛保险医院的APP里,就有更丰富的音频和视频的保险知识内容;而水滴的小程序主要通过福利赠品等获客;同理众安的小程序也是覆盖了非常丰富的场景从而获取更多用户;多保鱼也是通过小程序来尽量为服务号获取更多用户。为作为体量较大的微保,同样没有APP,而是主要通过微信来为自己的小程序和服务号引流。

本文由 @woer 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

感觉APP的实质只是一个载体,有多少人是会关注APP的内容,如果将APP作为工具类服务型软件,会不会有更好的效果,毕竟保险不会像淘宝京东一样,对比几个商品就能购买的,决策还是看业务员的本事,然而现在互联网保险市场其实还是重营销,所以很多东西还是偏向于销售,但是现在客户群体已经很排斥这样,咋一看亮点满满,但是仔细一看千篇一律,哈哈,小白,抛砖引玉。

☑️未来的保险市场,基于感性决策下的被动购买将会越来越多的被理性认知的主动决策所替代。

☑️保险市场,将因客户观念的提升和互联网保险的进步,而更加透明。

同问,在哪里查的产品跌代路径及排名曲线 是什么网站的内容啊

产品跌代路径及排名曲线 是什么网站的内容啊 大神

我是从业者,某个公司保险方案定制平台的产品经理。。。作者很用心,然鹅,事情真不是你想的那样~

是做保险商城吗?可以留个联系方式不

你还在做这块吗~可以聊下不~

朋友还在做这块吗,可否加个微信聊一聊~

敢问一句,老兄是不是非行业从业者?

保险行业吗?兄弟有啥高见吗

被你看出来了哈

一般的传统保险行业的看到这种文章,就要开始怼人啦!所以作者开始挑战你了😂

沙发~学习了!