起点课堂会员权益

起点课堂会员权益关于跨境支付,我想跟你聊聊

笔者从自身学习工作经验出发,对跨境支付做了简单的调研分析,主要包括跨境支付是什么、跨境支付的未来发展,与大家分享。

“作为一个外语人,支付人,不了解点跨境支付的东东,感觉对不起全世界,啊哈哈”

我是学外语(阿拉伯语)出身的,身边很多朋友都在做跨境电商、出海项目。每每和他们聊到这些,总是充满了好奇,结合自己现在所做的支付产品工作,就学习了解了一些跨境支付相关的知识,本文主要是作为自己理解,供大家交流使用,欢迎指正呀~~

一、什么是跨境支付?

1. 引子

随着现在跨境电商爆发式的增长,出境游、出国留学的火热,跨境支付作为基础服务,有着巨大的潜力。

我们可以看到很多支付公司都宣布开展跨境支付业务,也看到国际支付巨头PayPal来华,我们能感受到目前的火热程度。

那么跨境支付究竟是什么呢?

2. 跨境支付的含义

首先,我们从“跨境”这个字面意思上来看,我们可以知道此类支付场景是具有空间性特点的。

我们就拿跨境电商来举例子,一个商品支付行为,其实就是:买家付款+卖家收款的过程。也就是:支付(买家)+结算(卖家)

3. 跨境支付的分类

对于和我们相关的跨境电商而言,可能存在:

- 买家在中国,卖家在国外。–按照商品从国外买入的场景,称为:进口模式。

- 买家在国外,卖家在中国。–按照商品从中国售出的场景,称为:出口模式。

因为所处国家的不同,我们买卖双方付款或收款的货币也是不同的。

其实我们只需要把买卖双方的这几个关系弄清楚,整个信息流、资金流就会很清楚了。

4. 跨境支付的核心

从上图,我们可以看出,买卖双方所使用的币种不一样,这就是我们跨境支付要解决的主要问题:支付收单、结算汇款。

从买家层面来说:

- 如果我要是用人民币支付,我使用的支付通道就是能用人民币进行收单并有国际支付牌照的,比如:微信、支付宝、京东支付等等。

- 如果我要是用外币付款,假设是美元,那我使用的支付通道就是能用美元进行收单并有国际支付牌照的。比如:PayPal、Payoneer等等。

从卖家层面来说:

- 我要收美元,如果买家付的是人民币,那就需要把人民币转换为美元。

- 我要收人民币,如果买家是付的美元,那就需要把美元转换成人民币。

这种人民币<–>美元之间互相转换的过程,就是换汇,我们需要借助某些第三方收款机构来完成。

5. 跨境支付流程

在搞清楚了上面1、2、3、4点的概念后,我们来说一下,资金流问题。

先说:

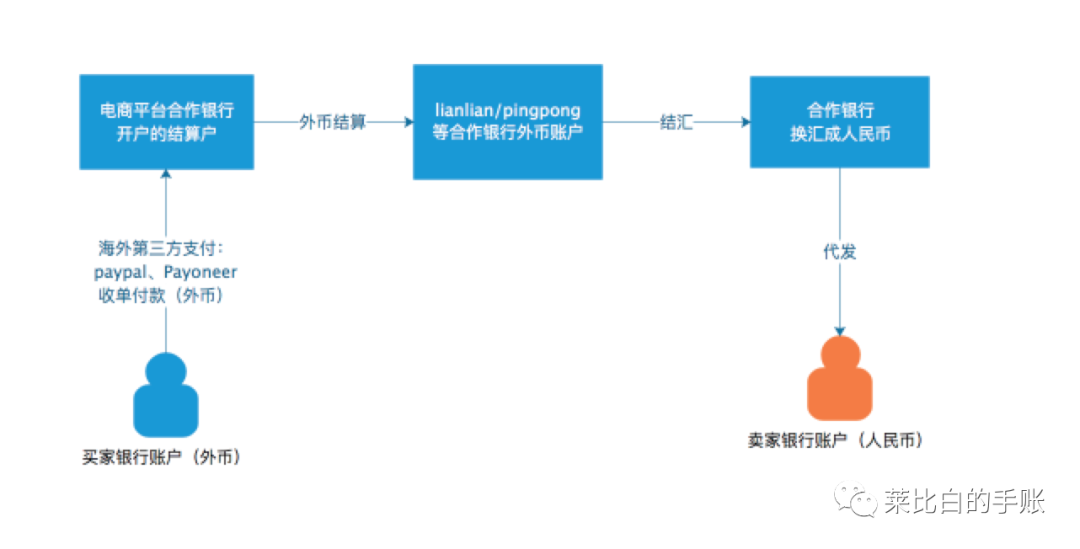

出口模式(以跨境C2C电商平台–shopee为例):

PS:此流程中,shopee作为平台方,在买卖双方间起到交易担保作用。由他向卖家结算。我们可以看出,支付收单和结算收款是两个环节。

支付收单,使用国际支付机构。

结算收款,一般卖家则是通过绑定连连、pingpong账户的方式,由该第三方机构与合作银行完成换汇(结售汇流程),最终到达卖家的境内银行账户。

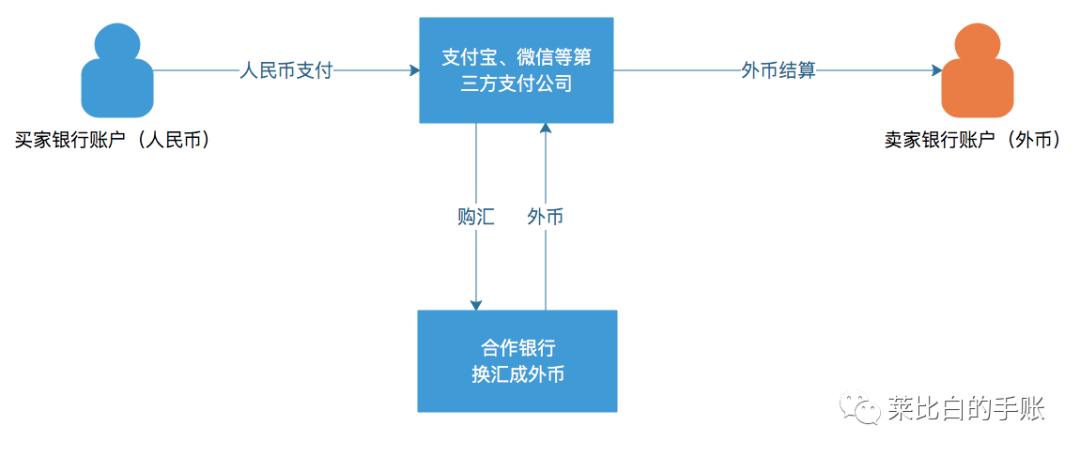

进口模式(以支付宝、微信为例):

PS:此流程无担保交易环节。

由于目前这方面的文献较少,支付宝在一些采访中有提及:

与在国内的支付模式不同, 支付宝境外支付采用即时到账支付模式,不提供第三方担保服务,买家在境外网站使用人民币购物付款后,款项由支付宝即时从买家账户中划出,完成购汇并最终将款项清算到境外商户的账户。

二、跨境支付的发展

在对上述部分有了一点理解之后,我们再来谈一下跨境支付的发展情况。

其实上面我们主要谈的都是建立在线上第三方支付的基础上,但是从目前的跨境电商情况来看,很多地方,比如:东南亚、中东、印度等地方,线上第三方支付渗透率其实不高。

那他们还有哪些支付方式呢?

- 国际信用卡,如Visa、Mastercard、JCB、American Express等

- 线下付款:货到付款、柜台/ATM转账等

- 网银付款。

- 银行电汇。

为什么他们的支付习惯和我们差别这么大呢?

其实线上支付渗透率不高,其实是有很多客观因素的,最直接的就是东南亚很多国际的银行卡普及率不高。

但是在中国就不一样,我们大部分是国有银行,除了具备商业作用,还是基础公共资源,赚不赚钱都会普及铺开,这是国家掌握国民经济的重要一环。

除此之外,我们有银联,国家牵头打通了银行。

就拿东南亚来说,东南亚很多国家,商业银行居多,从商业角度来说,如果没有盈利的可能性,推广普及,很难。

说到这,我们可以看看,哪些国家可能是一个突破口?比如:越南?

首先,越南银行业类型与中国相似,有国有银行、股份制银行、合作银行、合资及外资银行、政策性银行及银行合作社等。

据统计,目前越南一共有98家银行,其中55家为外资银行,本国银行主要包括国有控股银行(SOCB)、股份制商业银行(JSCB)、农村商业银行等类型。

其中国有控股银行主要由四大行构成——越南投资发展银行(BIDV)、越南外贸股份商业银行(VIETCOMBANK)、越南工商银行(VIETINBANK)以及越南农业农村发展银行(AGRIBANK)。这四大行占据了全国信贷规模的50%左右,集中垄断程度较高。而其他银行规模较小,业务通常以区域性为主。

其次,越南已经建设好了银行间电子支付系统。早在2002年,就开始上线运行,并因此提高社会资金周转效率,拓展国际业务,银行支付服务取得巨大进步。

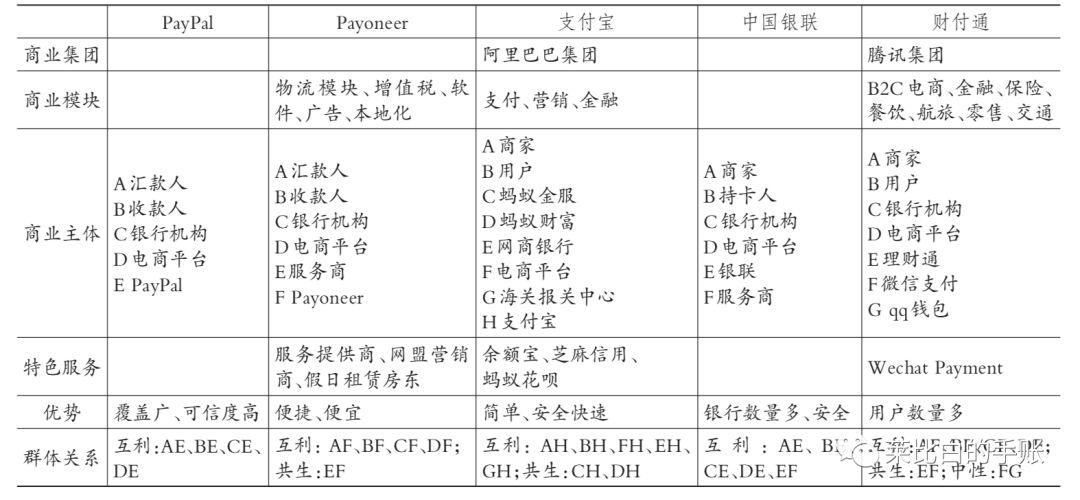

如果真的能解决了银行卡覆盖率问题,发展国际第三方支付,与我们同一赛道的支付公司,可能就要数PayPal和Payoneer了。

图片来自:《支付类跨境电商生态系统的构建》

从目前的全球互联网发展情况来看,基本上就是中、美的天下了。很多国家是没有政策保护支持的,我们都可以入场一博。

PS:越南银行数据来源:Vietcombank,HTI Macro Research

本文由 @莱比白 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

但是关于海外收单的业务可以增加

进口模式感觉写的不对,虽然没从事过支付行业。在考拉上买东西,应该是钱先支付给考拉平台(日结时由买方的银行卡发卡行与考拉银行账户的银行结算),然后考拉平台再根据账期与平台上的第三方商家(非自营的)分账,结算到商家在考拉上的账户,然后商家在提现到商家的银行卡吧。

写的很好,可以写写怎么转行到支付产品的吗?

是个好命题,哈哈,到时候写一篇工作历程……嘻嘻……谢谢鼓励哦