起点课堂会员权益

起点课堂会员权益这些年,“拼夕夕”如何成为“拼爹爹”?

拼多多作为后起之秀,其迅猛发展的势头不可小视,最近更是因为创始人黄峥个人财富超过马云,成为热点事件。拼多多到底是怎么做到发展如此迅速的呢?本文将从四个方面展开介绍分析,对拼多多历史感兴趣的童鞋不要错过。

最近拼多多市值突破1000亿美金,创始人黄峥个人财富超过马云,一下子成为全网的热点,这家成立仅4年的公司正在以惊人速度一路狂奔。

今年早些时候,正好分析过拼多多的发展历程,看着拼多多从“拼夕夕”变成如今的“拼爹爹”,很多做法还是很受启发。

一、耀眼的成绩

拼多多2019年交出的成绩单是:全年GMV达到10066亿元,较上年4716亿元同比增长113%,在目前中国电商市场份额中占7%左右(阿里占56%,京东占17%),用户侧的的月活(MAU)达到4.82亿,比去年同期增长76%, 用户的人均年度花费为1720元,同比增长53%,每一笔单价为50元。

拼多多作为电商业的后起之秀,在短短4年时间里走过了前辈们十几年走的路,取得了耀眼的成就,并且还保持着高速的增长,几乎以肉眼可见的速度迫近前面的“大哥”,那么到底拼多多做了什么能让自己进入高速通道?

拼多多的发展过程,我们可以分为两段,一段是2015-2017年,可以称之为“野蛮增长期”;另一段是从2018-现在,可以称之为“进化蜕变期”。

我们先从第一段开始说起。

二、野蛮增长

拼多多初期在打法上用一句话描述就是:以高性价比的商品,借助社交分享的方式,实现用户量裂变增长。

2.1 商品策略

在早期的商品选择上,拼多多主要的策略是:“低价爆款”,那是如何打造低价爆款的呢?主要是从以下几个方面来控制的。

运营人员在各平台搜索挑选爆款商品,在商户群中进行定向招商;在产品首页预留20-40名位置进行上新测试,销量高排名往上走,以确保前20名为最火爆的爆款;

- 商户零佣金,仅收取0.6%支付费用,对比天猫等年费+佣金(按品类1%-10%不等)模式,给予商户更多降价空间。

- 运营人员通过全网搜索比价后设定全网最低价, 商家基于最低价进行报名竞价;同等质量下价格低的商家获得首页资源位置。

拼多多通过多种维度补贴,对人的补贴、品类补贴、 商品补贴;通过多种方式重叠补贴,确保拼多多的商品价格最后一定比其他平台低。通过比对拼多多和天猫/淘宝重合商户相同商品价格差异,可以发现相同商品的价格比阿里系低20%以上。

除了低价爆款外,拼多多在选品上也有着自己的策略,在商品的招商上,没有太多人为的干预,采用的是全品类招商的策略,然后通过内部“赛马”的机制,判断什么品类是更容易跑出来的。

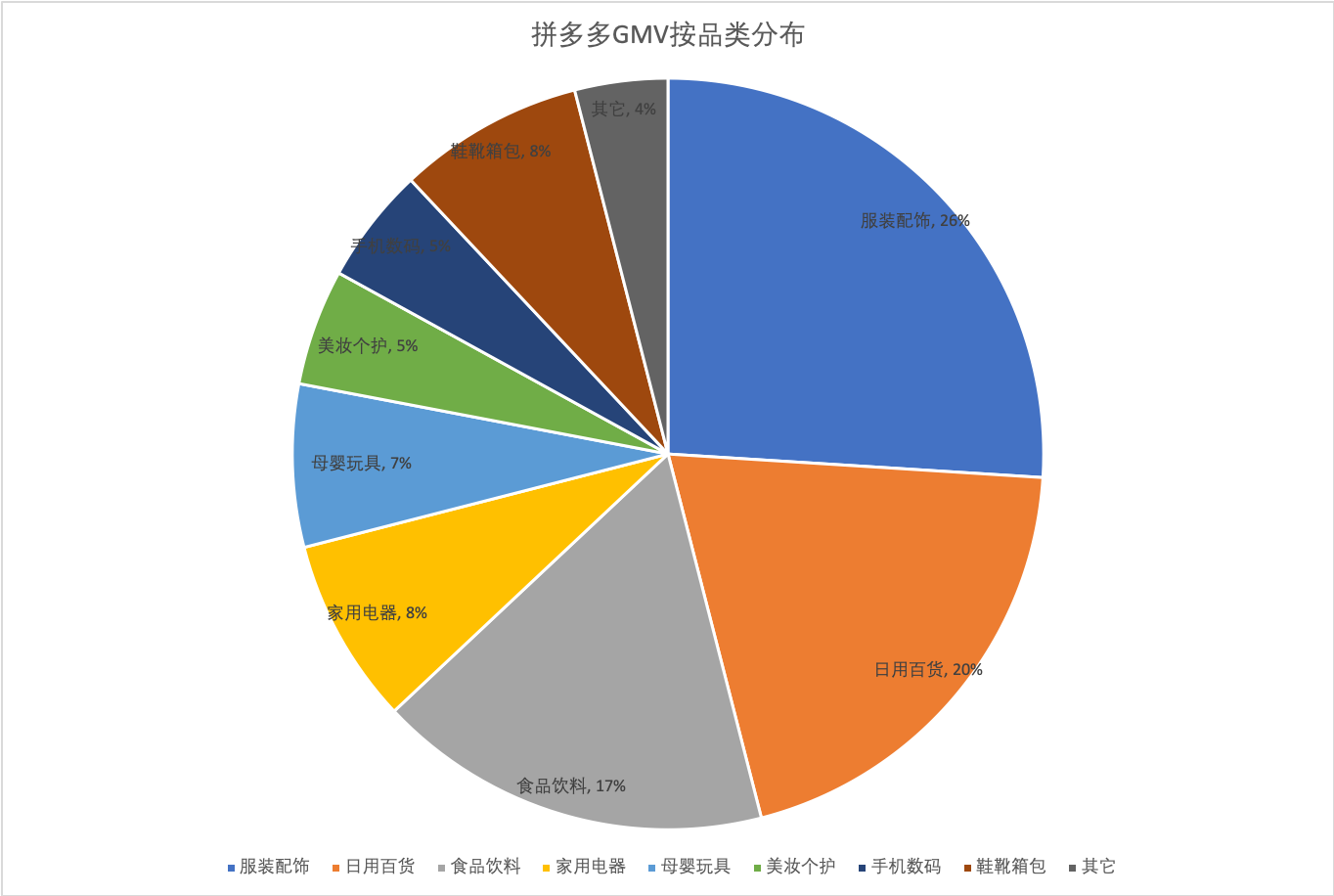

我们看2017年拼多多GMV按照品类的分布图:

图1 拼多多2017年GMV品类分布

由上图可知,早期跑出来的品类主要是服饰,百货,食品生鲜,这些品类的共同特点就是用户消费高频,同时对于商品品牌要求不强,比如生鲜水果很少会有人在意背后的品牌,日常百货和一些低价服饰也是如此;还有就是这些品类消费者更愿意尝试,没有太高的试错成本。

2.2 用户增长

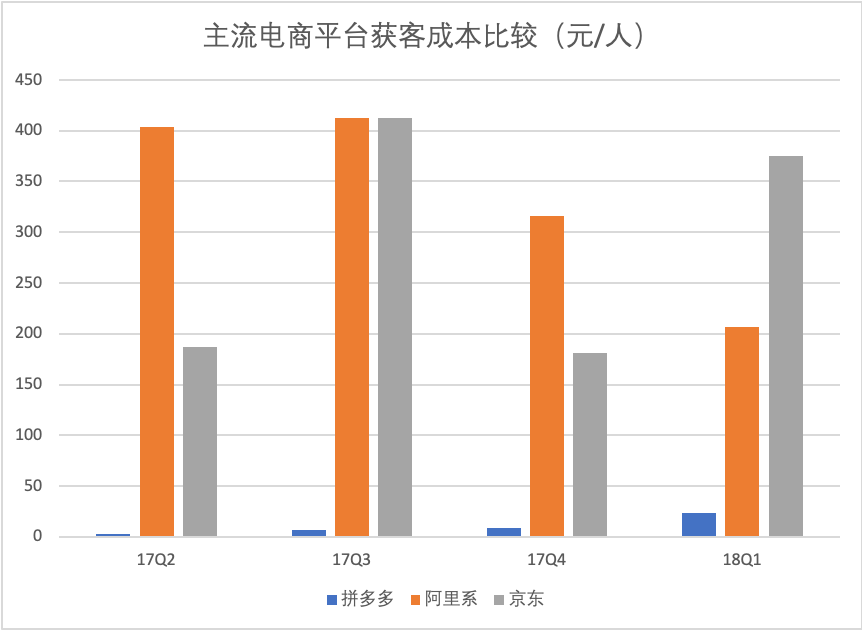

除了在商品侧的策略外,拼多多在用户增长方面,也几乎成为了国内用户增长的一个标杆。通过社交获客的方式,拼多多活跃买家的获取成本远远低于行业平均水平。

早期的社交拉新玩法,主要有两种模式:

- 拼团模式:引导用户分享拼团链接,共享拼团低价,高效拉新促活。商品原价高于拼团价,凑满人数拼团成功,反之则失败退款。

- 邀请助力:以“砍价免费拿”、“团长免费拿”等模式引导用户分享拉新,低价获取新用户。

拼多多获取用户成本和其它竞品相比如下图所示:

图2 主流电商平台获客成本比较

拼多多通过社交裂变的方式以很低的成本获取了大量的用户,但是从用户的画像来看,女性用户占比超过70%;年龄主要集中25-35岁,占比约60%;从地域分布来看,接近70%的用户在三线城市及以下的区域,这也造就了拼多多“用户下沉”的印象。

值得一提的是,拼多多是快手的第一个广告主,前期从快手中获取了一大批偏下沉用户。

关于拼多多具体的社交裂变玩法在这里不再赘述,之前在分析增长的文章里有重点分析过,感兴趣的朋友可以看看以前的一些文章。

三、进化蜕变期

3.1 成长的烦恼

受拼多多早期低价策略影响,平台上一度出现了很多低质和实物与描述不符的产品。平台给用户形成了商品质量差,平台可信度低等负面印象。2018年7月26号上市后,一周内受到各种售假、山寨舆论影响。

- 2018年7月27日,平台“7.5元奶粉”引发网友对临期奶粉的关注;

- 2018年7月28日,媒体刊文报道多款侵犯品牌权益产品,舆论快速发酵。创维电视、极米无屏电视、大益集团等品牌发表声明,要求拼多多停止售假;

- 2018年7月29日,童话作家郑渊洁在微博发声表明拼多多售卖盗版皮皮鲁图书,涉嫌侵犯著作权;

- 2018年8月1日,国家市场监督管理总局网监司要求上海市工商局约谈拼多多平台经营者。

多种负面的舆论影响,拼多多上市后,首日大涨之后,股价连续下跌,一周内暴跌29%。

除了股票下跌外,在网络上,拼多多被网友戏称“拼夕夕”,这一次拼多多遇到了成长的烦恼,面临着品牌形象差,一二线城市用户增长困难的问题。

3.2 打假风暴

为了解决假货的问题,拼多多推出多项治理措施打击假货,提升平台可信度,并减轻品牌入驻疑虑。

3.2.1 制定平台内严厉的标准

- 惩罚标准严苛,“假一罚十”、 “劣一罚三”,提高违规标准。

- 发布“商家信用管理规则”,根据商家信用评价,采取相 应激励或惩戒措施。

- 提高各品类商品最低价格,间接提高品质。

3.2.2 利用技术打击假货

- 建立大数据风控系统和假货识别算法。

- 研发违规商家、商品识别系统,对潜在违规行为进行预警。

- 升级商家入驻系统,接入公安系统数据库进行商家身份信息验证。

- 升级搜索关键词库,杜绝“傍名牌”等违规行为。

配合上述规则,建立了平台的监督测试,类似于运动员兴奋剂的“飞行检查”,建立抽检志愿者队伍,配合官方“神秘买家”, 进行不定期抽查监管。

打假风暴之后,2018全年主动关闭6万余家违规店铺,下架4500万件违规商品,抽检志愿者与神秘买家共抽检7万单,并送交第三方检测机构鉴定。平台整体的口碑也随着“打假”逐渐改善。

3.3 更激进的丰富品类和品牌策略

前面通过分析知道拼多多在早期整体商品的种类较为局限,为了更好的拓展更多用户群体,满足用户更多样化的需求。拼多多也开始拓展商品品类,并且积极招商引入更多品牌入驻。

随着平台发展,逐渐增加鞋靴箱包、手机数码、家具家装等类目,现用户购买品类分布与淘宝接近。2018年7月开始面向服饰箱包、美妆个护等品类的中端及平价品牌大力招商。经过一段时间,品牌的引入初见效果,19年以来,平台品牌商家和经销/代理商家数量和GMV占比显著增加。

2018年8月,拼多多首页增设品牌馆入口,品牌馆聚合页内多为官方邀请或认证过的品牌自营或授权商家,但受早期拼多多平台形象影响,品牌馆入驻商家量不高;又因入驻商家多出于甩尾货目的,品牌馆商品数不多,仅2.5万个,占整体GMV比例较低,且与品牌断码清仓、百亿补贴等活动商品重合度高,后下架。

3.4 如何真正做到“高性价比”?

除了丰富商品品类外,为提升平台商品品质&性价比,拼多多与国内外大品牌代工厂合作,满足其提升品牌知名度和销量的诉求,采用流量扶持、定制款的合作模式,这种类似于工厂店的拼工厂模式取得了一定的效果。

拼工厂模式中,部分拼多多工厂店在流量扶持下发展迅速,流水超过天猫。

以三禾举例,三禾此前重点运营平台为天猫,是天猫厨具品类中的腰部商家(排名30开外)。了解到拼多多的拼工厂计划,双方沟通后初步达成合作意向。经过一段时间筹备后2019年3月正式入驻拼多多,3-8月销售商品主要为库存积压的老款,同时签订推广框架协议,三禾采买一定推广资源,拼多多提供折扣、年底返点等优惠,并提供运营培训。

2019年6月,双方合作开发拼多多专供商品(SKU):由于三禾此前对国内场需求不了解,拼多多提供电商销售锅具特征数据(价格区间/规格/颜色/形状等),三禾基于数据开发新产品,耗时3个月,凭借优质供应链,三禾入选拼多多“神盾计划”(仅头部拼工厂可加入),签订新框架协议,推广充值金额 100%返还(类买一送一)。2019年9月上架拼多多专供款锅具,目前三禾在拼多多客单价107 元,天猫客单价超200元。

工厂店模式,本质上是平台依靠大而稳定的销量获取对上游供应链的议价能力,这种模式还有一个类似的名字叫C2B。近10年以来,由于中国部分代工厂走量和提升利润的诉求,为工厂电商模式提供了发展空间,目前工厂电商模式,根据合作方式的不同可以分为两种形式:

3.4.1 开放电商平台(OBM)

平台连接工厂和消费者。

平台基于对市场的理解邀请优质工厂入驻平台,销售工厂品牌商品;对工厂选品、定价、 销售服务有一定介入,但不强干预。平台通过赚取商家管理费、佣金等盈利,目前拼多多工厂店和网易考拉工厂店,都是这种模式。这种模式对工厂运营能力要求更高,工厂店需要有市场理解能力、营销能力等。平台参与环节相对较少,对平台运营能力的要求相对较低,可更短时间内扩大交易规模。

3.4.2 自营贴牌电商平台(OEM/ODM)

平台基于对市场的理解,向工厂提出商品需求,由工厂代工生产,商品以平台自有品牌的形式销售,并由平台发货、售后平台通过赚取商品零售价和进货价的差价盈利。

目前网易严选和淘宝心选就是这种模式,平台需依托大而稳定的销售量对工厂有强议价能力(且需承担压货)、仓储物流管理能力、选品、定价、客服能力等。贴牌模式对平台运营能力要求高;且早期由于平台销量低,跟工厂合作难,难以扩大规模

拼多多目前主要是采用开放电商平台的模式,但是作为 Costco拥趸者,黄铮希望拼多多未来推出自营贴牌商品。

据拼多多早期投资人张震说,“拼多多目前重点是达到1万亿GMV,以防止阿里巴巴要求供应链进行2选1。另外,做大GMV就能掌握对上游供应链的议价权,未来尝试少而精的Costco模式,与上游供应链合作。拼多多有足够的运营能力和供应链管理能力,一定会坚持做自营品牌,掌握品牌溢价权。”

3.5 “一二线用户”争夺战

18年以来,随着拼多多与阿里用户重合度不断上升,同时由于社交红利减弱,特别是被微信封禁后,拼多多获客成本不断上升。如何持续增长,特别是争夺此前缺少的“一二线城市用户”成为一个必须解决的问题。

从2018年开始,拼多多开始赞助和冠名诸多国内综艺节目,比如“快乐大本营”,“跑男”,“非常勿扰”,“我是大侦探”等一系列热门综艺。一系列冠名后,对于品牌形象与知名度都有一定提升,新增用户中一二线占比有所上升。

但是真正对一二线用户造成巨大影响的还是2019年中开始的“百亿补贴”活动。

热门补贴的策略是,商家报价后,拼多多会比价,保证价格低于全网低价,然后在此基础上基于类目补贴10-20%不等。通过大力度品牌补贴与热门爆款打造吸引一二线城市用户,平均折扣在6折左右。

百亿补贴的主力品类是手机数码等强品牌性硬通货品类,并且这些品类对于吸引一二线用户进入起到了巨大的作用。

补贴的爆款中,iPhone XR原价4799,补贴价4149 ;Bose Q35 II,原价1930,补贴价1510。在这些硬通货上的补贴极大的拉动了一二线用户的安装和活跃,拼多多已从昔日的“拼夕夕”转变成“拼爹爹”了。

四、总结和后续

拼多多早期通过低价策略迅速获取用户,上市以来通过丰富品类、提升品牌形象拓展和维系用户,提升GMV,同时在探索基于工厂店的新模式,真正实现高质低价。不可否认,最近几年,拼多多取得了耀眼的成绩,但是在大城市、高收入、高学历的用户心中,形象还是稍显负面,同时面对了阿里的步步紧逼,未来的路必定更加艰难曲折,我们一起拭目以待吧。

如果你有想了解的产品或者疑问,留言告诉我吧。

#专栏作家#

南村小付,微信公众号:南村小付,人人都是产品经理专栏作家。快手高级产品经理,曾任职阿里,欢聚时代,7年互联网产品设计运营经验。

本文原创发布于人人都是产品经理,未经许可,禁止转载

题图来自Unsplash, 基于CC0协议

- 目前还没评论,等你发挥!