起点课堂会员权益

起点课堂会员权益7000字解析:中国现代支付体系

编辑导语:物物交换、纸币、电子支付,中国的支付历程走来发生了很大的变化。而现代支付体系包括了支付服务组织、支付系统、支付工具、支付体系监管四个部分,本文作者围绕这个话题展开了分析,希望对你有帮助。

所有的元素构成了一个无缝的整体。

——西方谚语

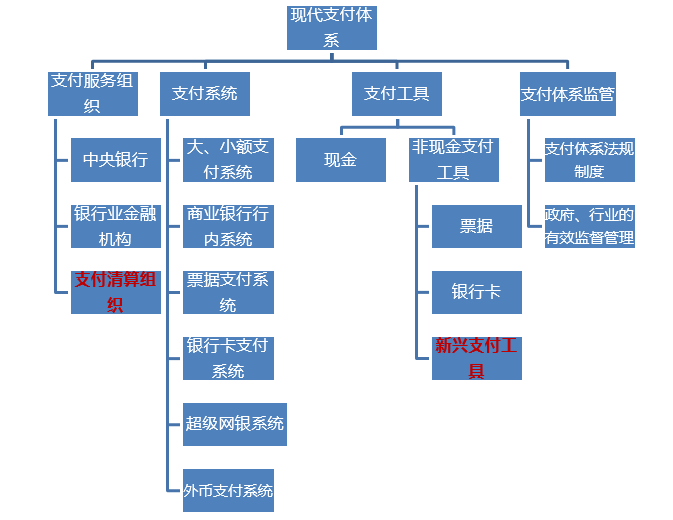

现代支付体系的主要构成包括支付服务组织、支付系统、支付工具、支付体系监管四个部分。下面我们来了解一下中国人民银行支付结算司解释的这四者的意义与相互关系。

支付体系的四个组成部分是密不可分的有机整体。支付服务组织是支付工具和支付系统的提供者;各种支付工具的要素记载、操作流程和数据信息标准贯穿于支付系统处理全过程,其信息传输和资金结算需要得到支付系统的有效支撑;支付体系监管则是以支付服务组织为机构管理对象,以支付工具和支付系统为业务管理对象的,是支付体系正常运行的重要保障。中央银行通过推广使用支付工具和管理支付系统,发挥规范和维护全社会支付体系正常运行的职能作用。图1-7所示为中国现代支付体系。

图1-7 中国现代支付体系

一、支付服务组织

支付服务组织是提供支付服务的市场主体,是支付工具和支付系统的提供者,是为各金融业务提供清算和结算网络服务的支付清算组织。支付服务组织有中央银行、银行业金融机构、支付清算组织等。

中央银行作为银行的银行,有很多职能。具体在支付方面,体现在为银行间资金转移等支付业务提供服务,处理商业银行等金融机构之间的资金往来和债务关系,为其办理转账结算和清算服务,以及制定与支付业务相关的规章制度、维护支付结算秩序。

银行业金融机构为支付系统和支付工具的参与者、提供者,也有很多职能,比如提供金融服务、调节经济、信用中介等。具体在支付方面,主要体现在处理企业和个人在银行账户间的清分对账、资金转移、提供各类支付凭证,作为发卡行提供支付介质(如各类银行卡),提供各类支付工具及产品(如网银、ATM、POS机等)。

支付清算组织为市场参与支付主体提供支付信息交换、数据清分和汇总等功能。比如银联,负责发卡机构和收单机构间的交易处理服务。

第三方支付作为非现金支付工具中的新兴支付工具,面向支付主体提供类似于支付清算组织承担的支付结算职能。

二、支付系统

支付系统支撑各种支付工具的要素记载、应用,实现资金债权债务信息的清算,完成资金的转移,是经济金融体系的重要基础设施。支付系统由大小额支付系统、商业银行行内系统、票据支付系统、网上支付跨行清算系统、银行卡支付系统和外币支付系统等组成。

大额实时支付系统、小额批量支付系统、网上支付跨行清算系统和境内外币支付系统是目前支付系统内最重要的四个系统,它们的上线运行标志着中国现代化支付清算网络体系的初步建成和完善。下面详细介绍这四个系统,其余系统由于银行和互联网支付接触不多,故不多介绍。

1. 大额实时支付系统

大额实时支付系统(High Value Payment System,HVPS),由中国人民银行设立,用于处理银行之间或者金融市场参与主体间较大金额贷记业务、紧急小额贷记支付业务、即时转账业务的应用系统。作为我国现代化支付系统的重要应用,大额实时支付系统于2005年6月在全国推广使用。该系统连接境内办理人民币结算业务的中外资银行业金融机构,香港、澳门人民币清算行等,拥有1600多个直接参与机构,7万多个间接参与机构。根据2018年中国人民银行年报,大额实时支付系统日均处理业务超过294万笔,日均处理资金接近12万亿元。

下面给出大额支付系统的一些基本特性。

1)大额支付系统金额是怎么构成的?

系统包括两级处理中心:国家处理中心(National Process Center,NPC)和全国省会(首府)及深圳城市处理中心(City Clearing Process Center,CCPC)。

2)接入对象有哪些?

大额支付系统接入方分为直接参与者、间接参与者和特许参与者。

- 直接参与者:仅限为在央行开设有清算账户的银行机构和中国人民银行地市级(含)以上中心支行(库)。

- 间接参与者:未在央行开设清算账户而委托直接参与者办理资金清算的银行和非银行金融机构以及中国人民银行县(市)支行(库)。

- 特许参与者:央行批准通过、可以接入大额支付系统业务的机构,比如支付清算组织银联。

3)处理的业务范围有哪些?

- 规定金额起点以上的跨行贷记支付业务,比如跨行转账;

- 规定金额起点以下的紧急跨行贷记支付业务,比如跨行转账;

- 商业银行行内需要通过大额支付系统处理的贷记支付业务,比如本行转账;

- 特许参与者发起的即时转账业务,比如国债结算公司发起的债券兑付;

- 城市商业银行银行汇票移存和兑付资金的汇划业务,比如汇票承兑;

- 中国人民银行会计营业部门、国库部门发起的贷记支付业务以及内部转账业务,比如再贴现资金处理;

- 中国人民银行规定的其他支付清算业务。

4)大额支付系统金额范围是什么?处理时间是什么时候?

- 处理单笔金额无明确要求,但一般大额比较划算;

- 18年5月2日前,系统处理业务时间是最初是工作日8:00 -17:00;

- 18年5月2日后,执行为前一自然日20:30-工作日17:15分

- 每个法定假日,也就是最后一个工作日,增加12小时受理时间,工作日20:30-节假日首日8:30

5)收费方式、到账时间与结算金额。

- 按单笔收费;

- 逐笔实时发起,工作日工作时间内实时到账,基本实现资金零在途(非工作日时间或者非营业时间均无法实现实时到账);

- 全额结算,手续费按月从结算户里另扣;

- 大小额系统共享同一清算账户。

大额实时支付系统在全国成功推广使用后,为银行业金融机构、企事业单位及金融市场提供安全高效的支付清算服务,是支持货币政策实施和维护金融稳定的重要金融基础设施。大额系统具有以下意义[1]。

- 实现了与各银行业金融机构行内支付系统、中央债券综合业务系统、银行卡支付系统、人民币同业拆借和外汇交易系统等多个系统以及香港、澳门人民币清算行的连接,为银行业金融机构及金融市场提供了安全高效的支付清算服务,支持香港、澳门人民币清算业务。

- 取代了全国电子联行系统,解决了“天上三秒,地下三天”资金汇划速度较慢的现状,在国民经济尤其是现代金融体系中发挥着巨大作用。在现代支付体系中,大额实时支付系统是金融基础设施的核心系统,是连接社会经济活动及其资金运行的“ 大动脉”和“金融高速公路”。

- 加速了社会资金周转,在保证货币政策传导畅通,加强各金融市场有机联系、促进金融市场发展、防范支付风险、维护金融稳定等方面发挥着重要作用。

- 为银行和广大企事业单位以及金融市场提供快速、高效、安全的支付清算平台,最大的特点是实时清算,实现了跨行资金清算的零在途。

2. 小额批量支付系统

小额批量支付系统(Bulk Electronic Payment System,BEPS),由于系统设定且多笔交易等待打包批次需要时间,相比大额实时支付系统具有一定延时性,因此主要用于处理金额较小和紧急程度较低的交易。小额批量支付系统和大额实时支付系统一起作为现代支付系统的重要应用,于2006年6月在全国推广运行。根据2018年中国人民银行年报,小额批量支付系统日均处理业务接近600万笔,日均处理资金超过973亿元。

下面看看小额批量支付系统的一些基本特性。

1)小额支付系统金额是怎么构成的?

与大额使用同一处理中心,系统包括两级处理中心:国家处理中心和和全国省会(首府)及深圳城市处理中心。

2)接入对象有哪些?

小额支付系统接入方分为直接参与者、间接参与者和特许参与者。

- 直接参与者:仅限为在央行开设有清算账户的银行机构和中国人民银行地市级(含)以上中心支行(库)。

- 间接参与者:未在央行开设清算账户而委托直接参与者办理资金清算的银行和非银行金融机构以及中国人民银行县(市)支行(库)。

- 特许参与者:央行批准通过、可以接入大额支付系统业务的机构,比如支付清算组织银联。

3)处理的业务范围有哪些?

- 贷记业务:付款行或付款人主动向收款行或收款人发起的付款业务。“贷”字是指资产方的减少或者负债的增加。贷记业务包括以下三类。

- 普通贷记业务,比如转账,从老王的工商银行转账到老李的农业银行。

- 定期贷记业务,比如代付工资,每月定期付薪水给员工。

- 实时贷记业务,比如银行存款,实时进账。

- 借记业务:收款行或收款人主动向付款行或付款人发起的扣款业务。“借”字是指资产方的增加或者负债的减少。借记业务包括以下三类。

- 普通借记业务,比如资金归集,一发工资,老王的招行工资就被老婆扣到她农行账户。

- 定期借记业务,比如代收保险费用,一年一次定期去老王的招行扣款。

- 实时借记业务,比如ATM取款,从账户存款里实时扣除取款金额。

- 中国人民银行规定的其他支付业务。

4)小额批量支付系统的金额范围是什么?处理时间是什么时候?

- 处理单笔金额要求在5万元人民币以下;

- 系统处理业务时间是7×24小时,业务处理时间为自然日,资金清算时间为工作日。

5)收费方式、到账时间与结算金额。

- 按组包包数和笔数以及流量收费:

- 报文容量以内的支付业务,按包数和笔数收费;

- 超过报文容量的支付业务,除了根据包数和笔数收费外,还需要对超过部分按流量收费。

- 实时发起,工作日处理到账。

- 净额结算,手续费直接扣除。

- 大小额系统共享同一清算账户。

- 清算账户,指直接接入银行机构在中国人民银行开立的、用于资金清算的人民币存款账户。

小额批量支付系统在全国成功推广使用后,成为大额实时支付系统建设运行后的又一重要应用系统,二者一起为银行业金融机构、企事业单位及金融市场提供安全高效的支付清算服务,是支持货币政策实施和维护金融稳定的重要金融基础设施。

3. 网上支付跨行清算系统

网上支付跨行清算系统(Internet Banking Payment System,IBPS)又称超级网银系统,是中国人民银行推出的第二代支付系统核心业务子系统,具备跨行实时转账、跨行查询、跨行资金归集、统一数据格式等功能,于2010年8月30日正式上线。根据2018年中国人民银行年报,网上支付跨行清算系统日均处理业务超过3314万笔,日均处理资金超过2439亿元。

超级网银系统最具突破性的特性在于以下两点:

- 支持第三方持牌公司接入系统,支持跨行转账查询及资金归集;

- 实现7×24小时实时发起、实时到账(大小额系统在非工作日非营业时间均无法处理资金实时到账)。

网上支付跨行清算系统的基本特性如下。

1)接入对象有哪些?

网上支付跨行清算系统接入方分为直接接入银行机构、直接接入非金融机构和代理接入银行机构。

- 直接接入银行机构:网上支付跨行清算系统连接并在中国人民银行开设清算账户,直接通过网上支付跨行清算系统办理业务的银行业金融机构。

- 直接接入非金融机构:网上支付跨行清算系统连接,直接通过网上支付跨行清算系统办理业务的非金融支付服务机构。

- 代理接入银行机构:委托直接接入银行机构通过网上支付跨行清算系统代为收发业务和清算资金的银行机构。

2)处理的业务范围有哪些?

- 网银贷记业务,比如在携程上购机票,用工行卡支付费用;

- 网银借记业务,比如定期缴纳保险;

- 第三方贷记业务,这里是指第三方企业作为服务商,接受付款人或收款人的委托或指令,通知付款行向收款行发起付款的业务,比如购物、还信用卡借贷记业务。

- 中国人民银行规定的其他支付业务。

3)网上支付跨行清算系统金额范围是什么?处理时间是什么时候?

- 处理单笔金额要求在5万元人民币以下;

- 系统处理业务时间是7×24小时,业务处理时间为自然日,资金清算时间为自然日。

4)收费方式、到账时间与结算金额。

- 目前免费,原则上要按笔收费;

- 逐笔实时发起,实时到账;

- 净额结算,手续费直接扣除;

- 与大小额系统共享同一清算账户。

目前,很多银行的网银转账无论App还是网页端都同时接入了大小额系统及网上支付跨行清算系统。我们根据各自特性,选择最优的支付通道,比如同样是转账8万元,可能有以下两种情形。

情形一:工作日工作时间内,最佳处理方式是直接发起一笔8万元的转账,实时到账。

情形二:非工作时间,比如晚上10点或者非工作日,最佳处理方式是分成两笔4万元转账,这样符合网上支付跨行清算系统单笔少于5万元的要求,可以实时发起,实时到账。

4. 外币支付系统

随着商品贸易和劳务服务的发展,国内对外币支付服务的需求日益旺盛,于是中国人民银行牵头建设了我国境内外币支付系统(Foreign Currency Payment System,FCPS)。外币支付系统是为中国境内银行业金融机构及外币清算机构提供外币支付服务的实时全额支付系统,并规定了代理结算银行和各自代理结算币种,于2008年在全国推广运行。根据2018年中国人民银行年报,外币支付系统日均处理业务约6000笔,日均处理资金超过228亿元。

外币支付系统的基本特性如下。

1)接入对象有哪些?

外币支付系统接入方分为参与者、特许参与者、代理结算银行。

- 参与者:参加外币支付系统并在代理结算银行开设外币结算账户的银行。

- 特许参与者:参加外币支付系统但未在代理结算银行开设外币结算账户的外币清算机构。

- 代理结算银行:根据央行规定负责对外币清算结果进行结算的银行。

2)处理的业务范围有哪些?

- 支付类业务,比如付款业务。

- 信息类业务,比如查询不涉及资金的业务。

3)首批代理结算银行各自代理哪些币种?

首批代理结算的银行及其代理的币种见表1-2。

表1-2 首批代理结算银行币种

4)外币支付系统金额范围是什么?处理时间是什么时候?

- 处理单笔金额要求暂无明确规定;

- 系统处理业务时间是工作日9:00 -17:00。

5)收费方式、到账时间与结算金额。

- 手续费由各代理银行报批后自行确定;

- 在工作日业务处理时间内,实时发起,实时到账;

- 全额结算,手续费另扣。

三、支付工具

支付工具是实现经济活动的交易方式,资金转移的载体。所有的支付方式基本都围绕这三个出发点设计:方便、快捷、安全。

这些年,人们是这么买东西的:

20世纪八九十年代,人们拿着“大团结”去买东西;

小时候不懂事,贪吃又没钱的时候,用人情记过账;

过了些年,在外上学,有了自己的银行卡,从小时候只有存折到终于可以用卡把钱花出去了,生活里不再只进不出了;

为了贪便宜,凑折扣,办过王家会员卡、李家礼品卡;

时光飞逝,千禧年之后,有了卓越、贝塔斯曼,有了淘宝、京东,我们从去邮局汇款变成了开网盾、用网银支付,再后来可以用支付宝、微信支付;

后来参加工作,有了收入,也有了信用,一言一行都在自己的信用上加加减减,可以办信用卡,甚至还可以透支,先买后还……

这些年来,我们用着各种各样的东西支付:小时候用的是现金;欠债用的是信用;上学用的是银行卡;凑折扣用的是预付卡;网购用的是汇票、是网银、是第三方;工作了用的是信用卡,是信用支付。我们用的这些都是支付工具。

现代支付中,支付工具总体上分为现金支付工具和非现金支付工具。

现金支付比较单一,现金如人民币、美元、日元等,是由国家以法律形式赋予其强制流通使用的货币。

非现金支付种类较多,有票据,比如汇票、本票、支票;有卡基支付,比如银行卡、预付卡;有网银支付,比如各类收银台;有账户支付,比如微信、支付宝等各类钱包账户;还有信用支付,比如日常生活里赊账之类。当然,分类还有很多其他维度,比如根据物理载体分为纸质的和电子的,根据发起方分为收款工具和出款工具,根据距离和介质分为非移动支付和移动支付,等等。

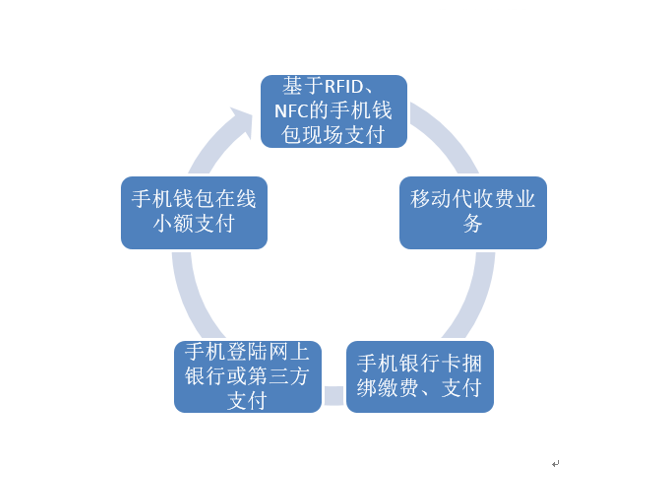

现在很多城市在向“无现金社会”发展,在这方面最重要、用得最多的是微信支付和支付宝的扫一扫、转账红包,以及Apple Pay等近场支付。这些都属于移动支付的范畴,下面简单介绍下移动支付。

移动支付是指消费者通过移动终端发出数字化指令,为其消费的商品或服务进行账单支付的支付模式。移动支付结合了电子化货币、身份验证、移动通信、移动终端等多种技术,充分将非接触式IC应用结合到移动终端,以卡、阅读器、点对点三种应用模式实现支付、行业应用、积分兑换、电子票务等多行业应用的服务产品。

广义上,移动支付所指的移动终端包括卡类支付、IVR支付、手机支付、标签支付、票券支付等多种;狭义上,移动支付即为手机支付。

图1-8为移动支付应用场景

支付工具都是随着人类社会的不断发展和技术水平的不断提高实现的,从一头牛到纸币,再到电子货币,从最早的一般等价物到现在的扫码支付,实现了携带方便;从以前称斤两、切银子到蘸着唾沫数钱,到“刷”的一声金额就一目了然,实现了使用快捷;从以前面对面支付到密码支付,再到指纹支付,实现了支付安全。支付安全除了工具和技术之外,还需要外部监管的约束。

四、支付体系监管

支付体系监管包括支付体系的法规制度和政府及行业的有效监督管理。

《商君书·定分》有云:“令者,民之命也,为治之本也。”支付法规制度是市场参与主体行为的依据,在支付领域有个时常被提起的词是“合规性”,很多企业因为踩边界、不合规而被罚款、吊销支付牌照等。无论参与者是向上解读自我设限,还是向下解读寻求突破,都必须依据这些法律条文来规范行为。

我国的支付法律有《中华人民共和国中国人民银行法》《中华人民共和国商业银行法》《非银行支付机构网络支付业务管理方法》《票据法》《电子支付指引》《中华人民共和国电子签名法》《关于规范商业预付卡管理的意见》《人民币现金管理条例》等。

卢梭在《社会契约论》中说道:“一旦法律丧失了力量,一切就都告绝望了;只要法律不再有力量,一切合法的东西也都不会再有力量。”

没有监管的法律与没有执行的政策一样,都没有力量。立法机构、管理机构和各行业协会就是这个市场监管的力量。立法机构制定相应的法律法规;管理机构制定市场标准,服务指导,纠纷处理,行为监管;参与企业在长期竞合中,行成一些行业协会,达成一些自律准则。

支付体系的四个组成部分是密不可分的有机整体,为经济健康发展奠定了基础。

[1] 以下引自百度百科词条“大额实时支付系统”。

作者:王小憨,微信公众号:王小憨,《支付方法论》作者

本文由@王小憨 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议。

。。。。。。。。