起点课堂会员权益

起点课堂会员权益消费金融:蚂蚁金服的资金来源和真实花呗利率算法

编辑导读:“互联网+”的背景下,诞生了很多金融互联网产品,他们很大程度上改变了我们的生活。本文以蚂蚁金服为例,对其资金来源和产品展开分析,希望对你有帮助。

本人刚入消金领域半年,若有分析或采用文献不对的地方,欢迎指出。

作为一个刚入门的消金产品经理,我来讲下消费金融领域,这里以蚂蚁金服为例。

蚂蚁金服,民营金融机构,隶属于央行监管。2020年蚂蚁的一则新闻-IPO,估值超过4600亿美元,慕资约345亿美元,将超过沙特阿美IPO规模(历史最高IPO)。蚂蚁集团(2020年6月)总资产3159亿,信贷规模2万亿(我国短期信贷规模的1/4),消费贷款为1.7亿元。但是在上市过程中,马云、井贤栋、胡晓明被央行、银保监会、中国证监会、国家外汇管理局约谈,也就是最后资本性新闻–上市暂缓。

蚂蚁金服的核心业务之一为消费信贷,且其2万亿左右的信贷-2%来自自有资产,98%来自发行ABS和银行联合贷款。蚂蚁和德邦债券合作,将花呗借呗贷款给用户和商户的资产打包成ABS产品,然后发债来募集资金。再把资金贷款出去,这部分资产再打包成ABS产品,如此循环往复。

2017年,蚂蚁金服成立了放贷主体,借呗的主体即重庆市蚂蚁商城小额贷款有限公司,注册资金仅有18亿;注册花呗的主体是重庆市蚂蚁小微小额贷款有限公司,注册资本仅20亿。凭借38亿注册资本金,在当年放贷达3000亿元;花呗借呗先银行贷款,再ABS,截至去年10月底,ABS共获批发行额度5170亿元。蚂蚁的高杠杆运营,引起了监管部门的注意。从2017年起,央行和银监会联合发布《关于规范整顿「现金贷」业务的通知》。按照注册地重庆的规定,杠杆率不得超过2.3倍。ABS监管政策也将蚂蚁贷款的资金来源推向了银行联合贷款。

银行联合贷,多家金额机构按照出资比例联合向借款人发放贷款。在花呗和借呗的联合贷款模式中,蚂蚁集团的出资比例在1-2%之间。蚂蚁集团扮演的是流量、技术平台角色,帮助银行等资金方获客,独立风控。银行等持牌金融机构向经过蚂蚁审核的用户放贷并收取利息。在蚂蚁和金融机构的合作中,蚂蚁收取科技服务费或者管理费的方式(无风险收益);花呗、借呗的坏账率较低(例:2019年3月末,花呗不良率小于1%);但对于金融机构来说,作为大比例出资方,对蚂蚁的技术、大数据、风控规则(黑盒子)无法全面了解,承担风险较大。

在蚂蚁上市前夕,银保监会、央行下发《网络小额贷款业务管理暂行办法》–在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%。若要驱动1.8万亿联合贷款,蚂蚁至少要出资5400亿,但蚂蚁自有资产仅为360多亿。

蚂蚁旗下的花呗分三期,六期,九期和十二期的年化利率分别为14.94%,15.27%,15.34%和15.68%。而国家高利贷标准贷款利率市场报价的四倍,即为15.4%。六期、九期、十二期的年化利率在红线上达擦边球。

蚂蚁暂缓上市,主要原因是外部监管环境得变化可能使得蚂蚁的业务不再合规。监管部门提出了5大整改内容:

- 回归支付本源

- 依法持牌,合法经营个人征信业务(杜绝暴力催收)。

- 依法设立金融控股公司(指本质上是钱庄却说是互联网金融科技)

- 整改违规产品

- 合规合法经营资产证券化业务

花呗(本质是:超前消费),以作者为例,月底出账单,下个月9日还款,免息期只有9天。我,以及我的朋友,会使用花呗,但都在还款日前全额付清或分期还款。

第一种,借款人在还款日前全额付清(无息消费贷款)。

第二种,花呗分期账单。

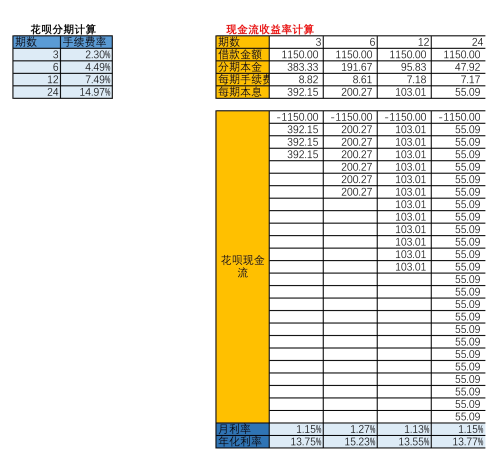

第三种,购物时花呗分期付款,产生相应的手续费。以下面场景为例:

买一瓶75ml的小棕瓶,1150元。分期费用和期数来自淘宝截图,以3期为例,

本金=1150

每期本金=1150/3=383.33

每期手续费用=本金*手续费率/期数 即:8.82

手续费率计算公式=本息/本金-1=2.30% 即2.30%

因为一期已经还本付息了392.14,还剩下766.67元本金。而三期的手续费率都是以1150来算,即每期手续费为1150*2.30%/3=8.82。

假设我花呗上借了1150元,三个月后共还1176.42元, 分三期的手续费为2.30%。看到花呗才几个点的费率,很容易冲动下单。但其实花呗分期的真实贷款利率高达十几个点,即真实利率不是手续费率。

1150拆分为X(1),X(2),X(3)

第一个月,X(1)=1150存了1个月,1150*(1+r)=392.14

第二个月,X(2)=766.67存了2个月,766.67*(1+r)^2=392.14

第三个月,X(3)=383.33存了三个月,383.33*(1+r)^3=392.14

结合这三个公式,可以算出月利率。

或者采用IRR公式(内部收益率 internal rate of reture)。花呗支出了1150,后面三个月陆续收回392.14。采用EXCEL公式,IRR公式。

真实利率算法:

四种分期的年化利率分别是13.75%,15.23%,13.55%,13.77%。这种利率在高利贷的红线上试探着。

文献:

1.【随行就市01】蚂蚁金服如何用ABS和联合贷撬了百倍杠杆? – 诺米NOMY的文章 – 知乎 https://zhuanlan.zhihu.com/p/307914864

2. 金融行业优秀的产品经理是怎样的?需要哪些能力和特质? – 李晓明的回答 – 知乎 https://www.zhihu.com/question/35582698/answer/65066423

3. 帅真财经 https://zhuanlan.zhihu.com/p/349893726

4. 支付宝“花呗”的盈利模式是什么? – 一只Plain的回答 – 知乎 https://www.zhihu.com/question/27790965/answer/307096920

5. 花呗分期还款的真实利率 – 后撤步的文章 – 知乎 https://zhuanlan.zhihu.com/p/44757460

本文由 @谁偷吃了小饼干 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!