起点课堂会员权益

起点课堂会员权益委托投资的产品设计(上)

之前发过一篇文章《游离于P2P监管边缘的产品模式:委托投资》,大概讲了一下这种产品模式的发展历程,本篇文章主要分享下P2P平台接了银行存管之后,委托投资产品的设计。

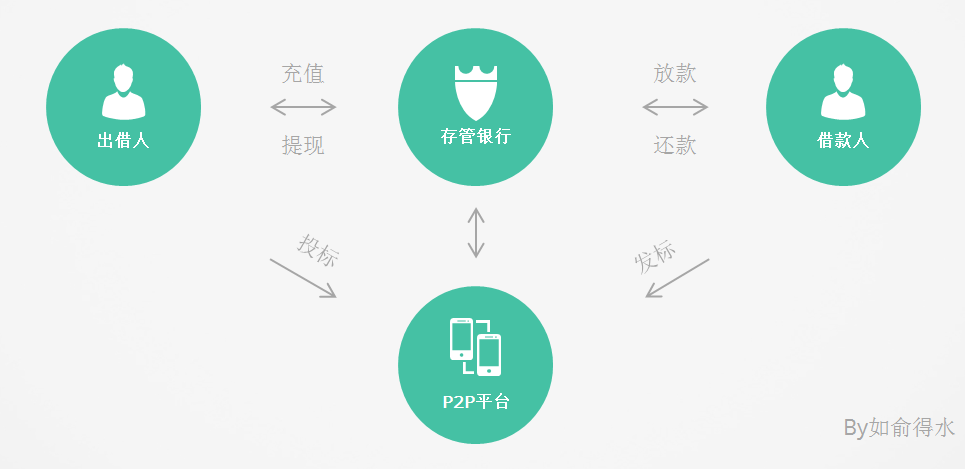

银行存管

所有涉及到资金的操作(包括充值、提现、放款、还款、转让等),都由银行存管系统处理,不允许P2P平台触碰借贷双方的资金。当然,P2P平台也在存管银行开立了几个账户,用来发放优惠券、存放保证金、收取服务费等。

P2P平台负责收集、审核借贷双方的信息,对借款人进行风控审核,将审核通过后的信息发布在平台上,出借人选择标的,进行投标,借贷资金通过存管系统进行借贷双方账户间划转。

- 银行存管系统为借贷双方提供开通存管账户以及资金的进出服务;

- P2P平台为借贷双方提供信息撮合服务并负责对借款人进行风控审核。

债权转让

债权转让(又称份额转让),是指当出借人持有的债权未到期时,满足一定条件即可进行债权转让,由其他用户受让债权,成为新的债权人。

例:A向B借了一笔钱,约定12个月后返还本息,但是第6个月时,B也急用钱,于是B将手中借条以一定的价格卖给了C,这样A在第12个月还钱时,只需要将本息还给新的债权人C即可。

在不影响借款人正常还款的前提下,保障了出借人的资金流动性。

但是实际应用中,债权转让的方式会更加多样和复杂,同时还需要考虑到债权本身的还款方式,本文不展开介绍。介绍几种常见的转让方式:

- 多笔转让:B投了1000元,只转让500元给C,转让交易达成后,B和C各持有500元;

- 多次转让:B转给C,C又转给D。

想要满足委托投资的产品设计,必须能够支持上述的两种转让方式,总之就是必须要做到能够灵活的多笔、多次转让。

授权

接了存管后,交易密码都由银行存管系统保管并校验,所有涉及到资金变动的请求,都需要进行密码校验。所以要想P2P平台来帮助用户进行投标和转让,必须要获得用户授权委托(ps:只要在产品协议模板中看到授权或委托平台进行匹配投标、回款再投资、债权转让的,都可以认定为委托投标产品),需要与存管银行进行商谈,双方共同研发,实现用户一次授权平台,由平台代替用户完成投标、债权转让操作。

重点:这里需要考虑的是,是需要在每个授权投标产品订单下单独授权,还是在用户开通存管时一次性授权。

我的建议是:在开通存管时一次性授权,避免把授权行为与产品逻辑关联,如果将授权的范围限定在产品订单下,系统的业务逻辑处理将变得更加麻烦。我们只需要在用户每次加入产品时进行授权协议签署即可,并不需要进行产品业务逻辑上的强关联。

产品核心要素

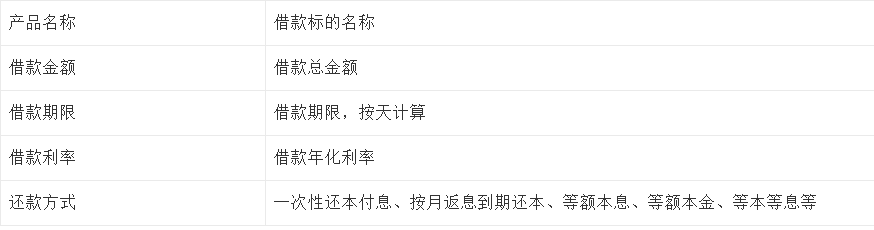

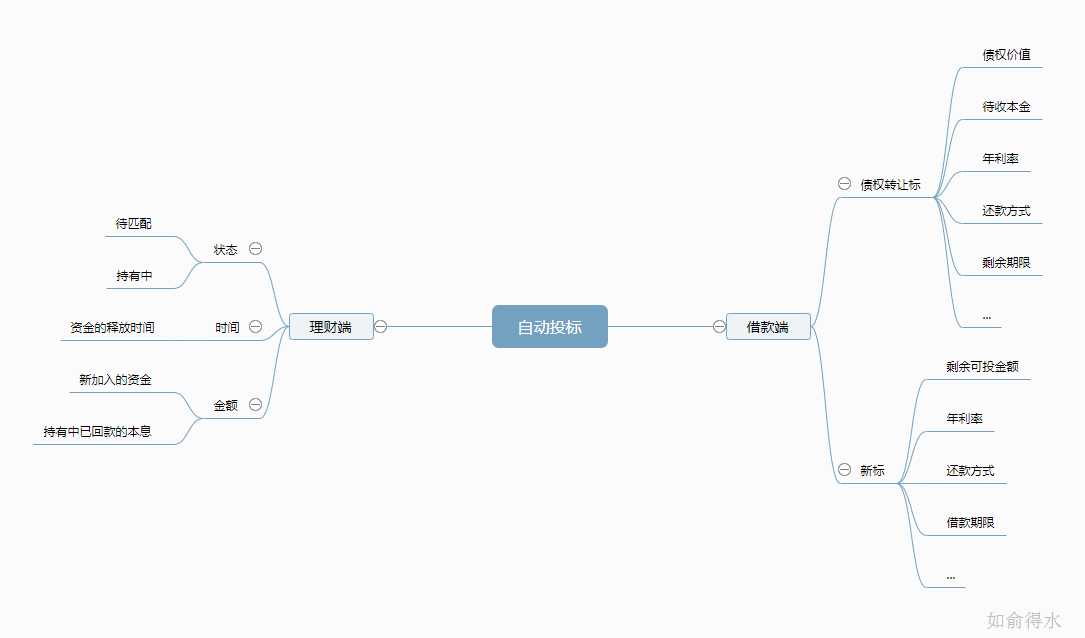

1. 理财端

除了获取授权外,还需要让理财用户提供一些基础投标需求,主要是投资金额和希望持有的期限(锁定期),可以将其包装为一款产品,产品的核心要素包括但不限于以下字段:

2. 借款端

获得用户授权后,由平台根据产品订单需求及标的情况,自动为用户投标,并将完成投标记录与授权投标产品订单关联。

这里需要设计一套自动投标的机制,将理财端的产品订单按照资金需求,以时间优先原则,匹配借款端的标,这里不只是需要处理新增标的投资,还需要处理转让标的的投资。

拿理财端的资金,去买借款端的标:

这里需要注意几个点:

- 理财端的新增资金有两种:新加入资金(需要匹配)、持有中发生了还款的资金(需要复投),可以考虑两类资金的优先级,建议优先处理需要复投的资金,保障持有中用户的收益最大化;

- 建议优先匹配转让标,因为转让标大部分来源于产品锁定期结束,用户正常退出的情况,如果不能尽快为用户完成退出产品的持有债权转让份额过户,退出用户就无法及时获得资金,整个产品体验会极差且容易引发挤兑;

- 必要时可以考虑以超级理财人的角色参与债权转让标的受让,避免发生用户退出等待过久的情况;

- 转让标建议按照债权价值进行等价交易过户;

- 出借人的风险等级也需要考虑到,可以进行双向限定,在理财端限定加入用户的风险承受能力条件,在借款端限定资产池的准入风险等级门槛,避免在队列中加入判断降低匹配效率。

还有很多点需要不断完善(比如:考虑根据用户会员的等级来进行队列的处理优先级调整),自动投标作为这个产品最核心的模块,需要根据实际运营情况,不断完善和调整,找到整体收益最大化(不光是部分用户的收益)和产品金融性风险可控之间的平衡点。

本文由 @如俞得水 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

都是基本的没啥含金量,希望以后文章把关能更严格一点

目标用户不同,我这种小白就很受教。