起点课堂会员权益

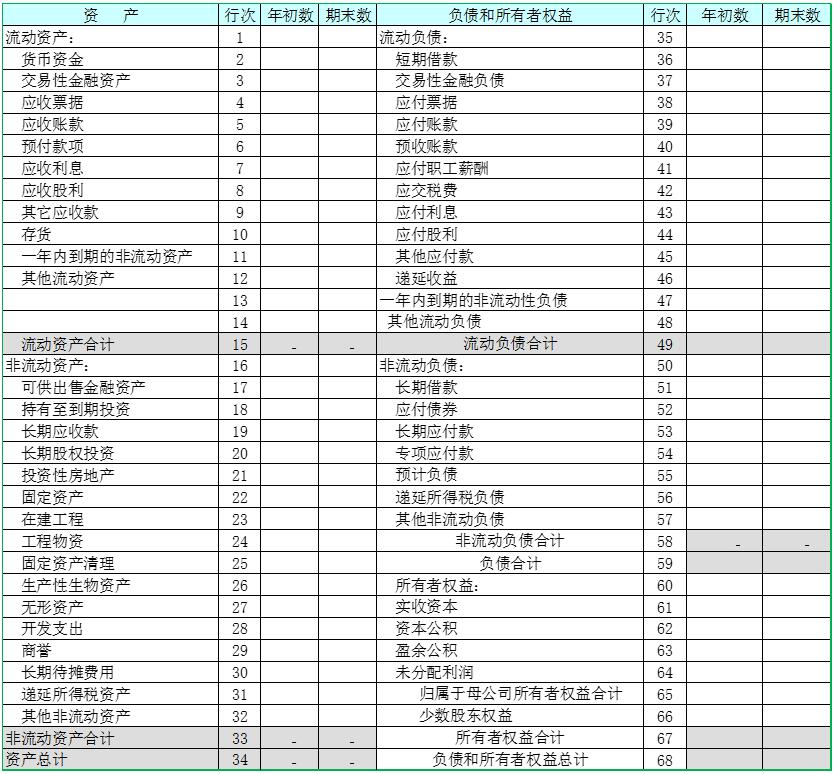

起点课堂会员权益资产负债表(科目篇):负债和所有者权益科目

与资产类科目相比,负债和所有权权益类科目相对比较简单,企业也很少在这些科目中造假。

负债科目

1. 短期借款

短期借款指企业根据生产经营的需要,从银行或其他金融机构借入的偿还期在一年以内(含一年)的各种借款。

长期借款是相对于短期借款而言的,不同的是偿还期限在一年以上、利率更高。

2. 交易性金融负债

交易性金融资产,指企业为了短期获利进行融资所形成的负债,比如应付短期债券。

3. 应付账款

应收账款,指企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。主要反映发票已到,并已验收入库,但尚未付款的经济业务。

分析要点:

1. 应付账款长期挂账

(1)故意推迟支付应收账款:使企业有更多的可控资金用于经营,从而增加加速资金周转带来的“不道德”利润。

(2)合同纠纷或没有偿债能力。

(3)销货单位消亡而无需支付。

俗话说,冤有头债有主。如果售货方单位已经消亡,也就是债主没了,购货方当然就不用还钱了。按照税法规定购货方应将这笔钱其列为一项意外收入,计入“营业外收入”科目;如购货方不转入,则是有意隐瞒收入。

2. 虚列/夸大应付账款

公司可通过这种方式虚增债务,隐瞒利润。

4. 预收账款

预收账款,指买卖双方协议商定,由购货方预先支付给售货方的款项。

比如,我们在移动公司的“预存话费”。再比如,理发店的会员卡,店家经常会以“预存2000打3折”的噱头吸引我们办卡。甚至这种预存的方式,早已发展成骗局:开个理发店,招募会员,会员费那么多了啊,跑路吧,game over.

分析要点:预收账款可以说是利润的“蓄水池”。企业将预收账款提前或延迟确认为收入,即可对利润进行调节。

5. 应付职工薪酬

应收职位薪酬类型:

- 付给生产工人的薪酬,计入“生产成本”;

- 付给生产部门管理人员的薪酬,计入“制造费用”;

- 付给管理人员的薪酬,计入“管理费用”;

- 付给销售人员的薪酬,计入“销售费用”;

- 付给在建工程人员的薪酬,计入“在建工程”;

- 付给研发人员的薪酬,计入“研发支出”。

分析要点:由于“生产成本”不影响利润,通过把部分管理人员职位调整为生产部门管理人员,则可减少当期营业成本,从而增加当期利润。

注:生产产品的直接材料、直接人工、制造费用计入“生产成本”;月末将完工入库的产成品结转为“存货”;存货销售出去才结转为利润表中的“营业成本”。

6. 应付股利

应付股利是企业经股东大会审议批准分配的现金股利或利润。

股东大会一旦通过分配方案,这笔钱就应该从所有者权益下的“未分配利润”科目划入负债下的“应付股利”科目,直至实际支付时再从“应付股利”中等额扣除。

分析要点:突然大额分红。

企业对外融资时,都希望自己的净资产收益率好看些。在净利润不变的情况下(分子不变),公司只要宣布大额分红,降低所有者权益(减小分母),即可提高净资产收益率。

爱玩会计游戏的公司一般都不是好公司,至少不是诚实的公司,对待这种公司,要多一些防备。

7. 其他应付款

其他应付款也是一个排除性的概念,是指除上图中的各种应付、预收外的其他应付、暂收款项。

分析要点:额度不应太大。

与资产类科目中的”其他应收款“常被认为是“垃圾筐”恰好相反,负债类科目中的“其他应付款”则被认为是企业的“聚宝盘”,常用于隐瞒收入。

8. 预计负债

即潜在的负债。如果发生可能性在50%以上,为体现谨慎性原则,应该计提“预计负债”。

9. 递延所得税负债

与递延所得税资产相反,递延所得税负债指当税务局计算的所得税低于企业计算的所得税时,企业暂时少交的这部分所得税。(未来还是要缴的)

递延所得税负债相当于税务局给企业的一笔无息贷款,对股东有利。

所有者权益科目

1. 实收资本

实收资本指企业实际收到的投资人投入的资本。

实收资本不一定等于注册资本,投资人的出资方式可以是货币、知识产权、土地使用权等。

2. 资本公积

资本公积,指企业在经营过程中由于接受捐赠、股本/资本溢价、资产重估增值、资本折算差额等原因所形成的公积金。

资本公积只能用于转增资本。由于不涉及利润分配,所以转增资本时不扣税。

对于上市公司而言,资本公积转增股本后,股份总数增加,股东的持股比例仍保持不变。但是,由于高送转可以降低单位股价,增加流动性,高送转一直是市场热炒的概念之一。

3. 盈余公积

盈余公积,指企业按照规定从净利润中提取的各种积累资金。

盈余公积分为法定盈余公积和任意盈余公积。其中法定盈余公积,按税后利润10%提取,累计额达到注册资本的50%时可以不再提取。

盈余公积可用于弥补亏损、扩大生产经营、转增资本(由于涉及利润分配,扣税)。

4. 未分配利润

未分配利润,指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。

未分配利润如何使用,企业有较大自主权。

5. 归属于母公司所有者权益

根据公司在控制与被控制关系中所处地位的不同,可以划分为母公司和子公司。实际控制其他公司的公司是母公司,受其他公司实际控制的公司是子公司。它们都具有独立的法人资格。

比如A公司实际控制B公司,则A就是B母公司,B是A的子公司。

A作为母公司,除了需要编制其本身的财务报表,还需编制包括B公司的合并财务报表。

在合并财务报表中:归属于A的股东的权益称为“归属于母公司所有者权益”。如果A公司持有B公司100%股权,则少数股东权益为0,但如果A公司没有100%持有B公司股权,那么持有B公司另外一部分股权的人在合并报表中被成为“少数股东”。“少数股东”在B公司应享有的权益,则被称为“少数股东权益”。

注:

- 合并报表中的“少数股东权益”不属于A公司股东,A公司股东主要关注的应该是合并财务报表中的“归属于母公司所有者权益”;

- “控制”不一定是持股50%以上,也可能是通过协议的方式进行控制。所以,这里又延伸出一个非常不常见的但的确可能存在的结论:合并报表中母公司所有者权益不一定大于少数股东权益。

对投资人来说,资产负债表是最重要的一张表。对于资产负债表的分析,主要有两种方式:

1. 看结构

(1)看各类资产占总资产的比例,分析资产质量。如,应收账款/总资产,固定资产/总资产;

(2)看各类负债占总负债的比例,分析负债情况。如,流动负债/总负债,长期负债/总负债;

(3)看资产与负债之间的匹配关系,分析偿债能力。如,流动资产/流动负债,总资产/总负债;

2. 看趋势

(1)和自身历史比较,了解自身财务状况的变化趋势;

(2)和同行进行比较,探究公司的财务状况是否合理;

如果指标显著或低于历史/同行,要深究背后原因,如找不到合理解释,则公司可能涉嫌造假。

不管是看结构还是看趋势,最终都是通过指标来衡量。有的指标是越高越好,有的是越低越好,有的可能过高或过低都不好。更详细的指标公式将在“指标篇”中总结。

本文由 @安静 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

对于刚入财税产品的小白很有用 😳

HH

额,这也可以发出来,这不就是会计基础么?

是的啊,就是基础。一切思考和应用都源于扎实的基础,任何行业基础都是最重要的😊