起点课堂会员权益

起点课堂会员权益泡沫破灭后,SaaS加速“传统软件化”

在过去两三年,中国的企服市场被高估了,如今泡沫破灭,对于中国SaaS而言,是好是坏?本文对SaaS产品的发展进行解析,一起来看看吧。

01 投资人的感叹

前几天,收听了一位SaaS行业投资人的采访音频。他非常坦诚的说:过去两三年,整个企业服务市场可能被高估了50%,甚至100%。

不过,要我说,这位投资人还是太保守了——如果和最高峰相比——中国企服市场可能被高估了好几倍。

以上市公司明源云为例,市值在2021年曾突破千亿,其同年收入近22亿,PS倍数(市值/收入)超过40倍。再看看它如今的市值——截止2023年5月19日——只有不到100亿,下跌超过90%。这已经不是“腰斩”,而是“脚踝斩”了。

来源:百度股市通

然而,泡沫破灭未必全是坏事。

在最“疯狂”的时候,大家满脑子都是融资,只要能带来营收,哪怕是红海市场,也要义无反顾的一头扎进去。

毕竟,即便“只有”20倍的PS,收入增加1000万就意味着2个亿的估值提升,投资人甚至都不会考虑增长的效率和可持续性。

来钱如此容易的生意,傻子才不做呢。

然而现在大家应该都意识到,中国SaaS可能要渡过一个漫长的融资寒冬。这就迫使大家回归ToB软件的本质:一门正常的生意,而不是给投资人讲的故事。

比如,SaaS高管群的一位CEO说,很多公司都砍掉了SCRM线,重新聚焦主营业务。另一位CEO则反馈,发现大家都越来越愿意开放合作,毕竟重复造轮子并不符合生意的规律。

从这个角度来看,泡沫破裂对中国SaaS来说,确实是一件大好事。

毕竟SaaS软件和2000年的互联网泡沫存在本质区别:SaaS产品并非旁氏骗局,而是真正给企业带来了巨大价值。

因此,对于SaaS公司来说,只要持续提高价值创造的能力,融资反而是水到渠成的事情。

02 SaaS不需要太多投资人

前文那位投资人还说了一句大实话:SaaS行业不需要太多投资人。

因为本质上来说,SaaS是一门慢生意,短时间的资本涌入,并不能带来行业的快速增长。

首先,由于企业个性化需求很多,SaaS产品研发的周期会非常长。

SaaS高管群一位CEO说:“我们自己用了不少国内SaaS,老实说,也基本只是“可用”的状态,离“好用”、“爱用”还差得远。也包括我们自己的产品”。

要知道,作为一款上世纪90年代发布,并持续迭代的B端软件:Oracle EBS系统的安装包已经超过了200G,如果加上语言包,甚至超过300G。相比之下,中国很多SaaS产品的程序包可能只有几百M。

同时,传统软件往往只考虑PC端,对交互体验的要求也不高,因此软件开发难度和工作量相对较小。相比之下,SaaS产品既需要适配移动端,又需要在交互体验上精雕细琢。这就导致:两者的迭代难度,根本不在一个级别。

这也是为什么,已经迭代了好几年的SaaS产品,仍然只是“可用”状态的核心原因之一。

除了研发慢,SaaS产品销售也很慢。

和有海量用户的C端软件不同,真正接受SaaS产品、又有付费能力的中国企业并不多。

因此SaaS产品的销售往往无法以量取胜,而必须深耕细分赛道,拿下头腰部企业,从而把价值做厚,把客单价做高。这就使得对少数大企业的争夺,演变成了残酷的白刃战。

而对于中国企业来说,价格往往是最重要的选型标准之一。于是同质化严重的SaaS公司,“你40万,我就20万”,“你不赚钱,我就亏损接单”。

这种甚至已经上升到“情绪层面”的恶性竞争,让SaaS产品的销售也变得举步维艰。

03 加速传统软件化

从某种意义来说,SaaS公司正越来越像传统软件。哪怕我们一度嘲笑后者太传统、太迟缓。

而自诩为“互联网公司”的SaaS公司,为了证明自己拥有比传统软件更大的市场,以及更快的增长速度,反而犯过不少低级错误。

比如,曾经中国SaaS公司有一股C端化潮流,即用免费策略获取用户,再将其转换为付费客户。

案例之一的就是钉纷大战。仅仅在2015年国庆和2016年春节两个黄金档,纷享销客就耗费上亿元打广告。

虽然广告战耗费了巨大的资金,但新加入的客户却根本留不下来,最终纷享销客停止与钉钉的对抗,并宣布转型CRM赛道。

事后,纷享销客创始人罗旭总结道:千万不要用To C的方法做To B。

SaaS行业也曾经争论过“做小客户还是大客户”,毕竟选择“做大客户”实际上就走了传统软件的老路——这和互联网公司“标准化产品+海量客户”的核心打法背道而驰。

然而形势比人强。最终,大多数SaaS公司都从以小客户为主,逐步转向了以大客户为主。

因为虽然小客户的需求更容易满足,但是其也有低客单、高死亡率、缺乏交叉销售空间的特点,最终被证明很难支撑起一家规模化的SaaS公司。

当然,大企业市场也并不好做。个性化需求、整体解决方案、交钥匙工程、贴身服务,每一项都对SaaS公司的产品能力和服务能力提出了更高的要求,而这些能力恰恰是传统软件的强项。

因此,我们将看到,随着“大客户化战略”的持续深入,SaaS公司将加速“传统软件化”。

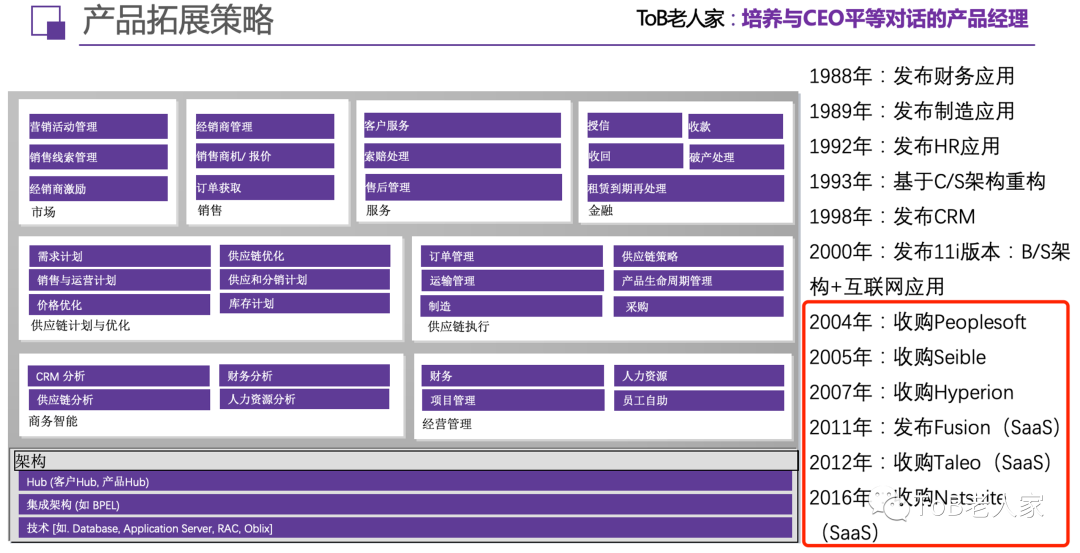

1、加速定制化

我们曾经把标准化视为SaaS产品的优势,但事实上,标准化也是SaaS产品的劣势。面对越来越复杂的个性化需求——毫无疑问——定制化能力将是SaaS公司的核心竞争力。

比如,那些PaaS平台已经比较成熟的SaaS厂商,资源投入将越来越倾向于项目一线。

PaaS的本质是低成本的定制化,一旦定制化的门槛足够低,SaaS的时代将彻底从“产品时代”走进“解决方案时代”。

在解决方案时代,标准化产品的本质是提供基本的解决方案框架,真正的解决方案将由实施顾问或项目经理完成设计和交付。

这实际上也将深刻的影响SaaS公司的产品迭代过程。

和现在产品经理更多亲力亲为扎根一线不同,未来产品经理将更多根据项目一线的反馈进行产品迭代。这对SaaS公司和产品经理也会提出新的挑战。

没有PaaS能力的厂商,则只能采用细分赛道战略。通过收敛场景,来降低满足个性化需求的难度。

而那些既没有PaaS能力,又没有占据细分赛道头部位置的SaaS厂商,恐怕生存会愈加艰难。

2、加速寡头化

在传统软件时代,由于可供开拓的市场越来越少,对现有客户的争夺就变成一场残酷的竞争。因此,收购、合并成为了软件厂商的核心竞争策略。

以Oracle公司为例,在发布了成熟的EBS 11i版本后,就开始展开疯狂的收购。收购后的软件在功能层面的整合很少,但Oracle的交叉销售能力却明显得到提升。

考虑到中国SaaS公司对客户的争夺已经到了白热化的程度,因此我认为,SaaS公司一定会走传统软件收购、合并的老路。

未来,像微盟收购海鼎、e签宝合并金格科技的故事,将更加高频的发生。

而更多的收购和合并,也意味着中国SaaS行业会加速寡头化。

3、加速生态化

在传统软件时代,以咨询公司为主体的服务商,是整个生态系统中不可或缺的一部分。

服务商的意义绝不仅仅是弥补软件公司服务能力的不足,更重要的是,服务商具有本地化的获客能力,而且可以提供成本更低的解决方案。

目前很多SaaS公司自己尚处于严重的亏损状态,无法给服务商分配合理的利润,这也是SaaS服务商生态发展滞后的原因之一。

另一个问题在于SaaS公司的产品能力不足,销售和交付的方法论也不够完善。因此,对于大部分SaaS公司来说,从“自己交付”到“服务商交付”,还有很长的一段路要走。

不过,随着SaaS公司逐步解决产品和利润问题,服务商生态未来一定会成为销售、交付和服务体系的重要组成部分。

04 结语

历史总是惊人的相似,但不会简单的重复。

SaaS产品是一场“供应端”的变革,虽然会逐步替换掉传统软件,但面对的仍然是同一批客户。这就意味着,SaaS产品必须学会传统软件的优势,才能服务好他们的大客户。

实际上,即便是在SaaS最为活跃的欧美市场,SaaS行业的领头羊往往也有着深厚的传统软件基因。

比如Salesforce的创始团队、WorkDay的创始团队,都是出身于传统软件公司,而传统软件领先厂商SAP、Oracle的SaaS化转型,也不可谓不成功。

这充分说明,摈弃“互联网公司”的浮躁,虚心向传统软件学习,补齐产品和服务的短板,才是中国SaaS最务实的选择。

专栏作家

王戴明,微信公众号:To B老人家,人人都是产品经理专栏作家,多年互联网产品与信息化管理经验。

本文原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

零代码云表格这些saas做大,crm使用门槛大大提高

细分赛道,否则竞争不过钉钉,华为。他们都有0代码