起点课堂会员权益

起点课堂会员权益现金贷系列(三):产品架构和信审系统

今天继续讲现金贷系列,本系列为入门科普向,拟定九篇:行业概况、前端产品、后端系统、资金/支付、流量运营、数据、风控策略、盈利模型、其他。本篇为第三篇,来介绍现金贷业务的整体架构和信审系统。

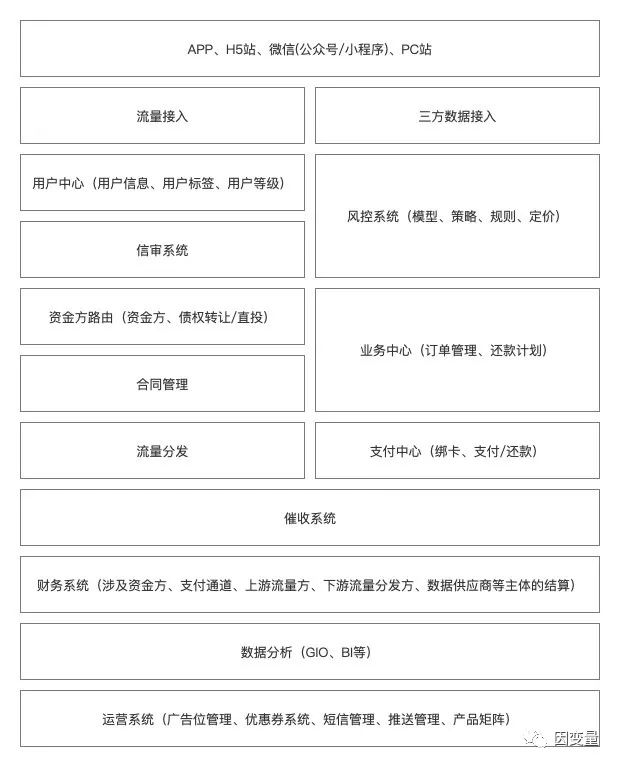

一、产品架构

现金贷前端产品的流程与界面通常比较简单,后端体系与逻辑相对前端会复杂很多,一个相对成熟的现金贷业务的产品架构如下:

从上到下,大致可分为五个模块,模块之间部分重合:

1. 前端产品

- 产品形态:即前端产品的载体,通常有APP、H5、公众号、小程序、PC站;

- 上游流量:用户可通过自家产品登录使用,也可以从其他家的APP或者网页 (如融360、卡牛) 进入使用,为保证进件量的持续增长,除自身流量外贷款平台都会接入大量的流量方;

- 三方数据:风控决策所使用的数据,除了自己采集的进件资料、短信、通讯录、设备信息等数据外,还会接入多家第三方 (如同盾) 的征信数据作为补充,常见的有身份证校验、运营商授权、黑名单、征信报告等。

2. 贷前审核

- 用户中心:储存姓名、手机号、证件等用户信息,以及用户标签、用户等级等数据;

- 风控系统:对不同场景,灵活配置和实时发布风控规则、策略、决策表、决策流,来构建整个风控引擎;

- 信审系统:主要用于人工审核用户的借款申请,分为初审和终审;

- 资金方路由:根据产品、渠道等配置规则分配资金方,并完成债权转让/直投的业务流程;

- 合同管理:对不同流量渠道、资金方,配置和维护不同的合同、协议、模版;

- 流量分发:将自有流量导流给其他贷款平台,进行流量变现。

3. 贷中管理

- 业务中心:主要有订单管理和还款计划等与订单业务相关的功能;

- 支付中心:负责完成用户绑卡、放款、还款的业务流程。

4. 贷后监控

- 催收系统:用来对逾期用户的进行催收,可自动分案,设置催收规则,记录催收员的操作及统计催收数据。

5. 基础服务

- 财务系统:用于业务中各主体的财务对账,有资金方打款、代收代付等财务功能;

- 数据中心:完成app埋点、日志回收等数据采集工作,输出流量、业务、贷后等报表,支持可视化;

- 运营系统:包含广告位管理、优惠券系统、运营活动配置、产品配置、马甲包管理以及短信推送管理等功能。

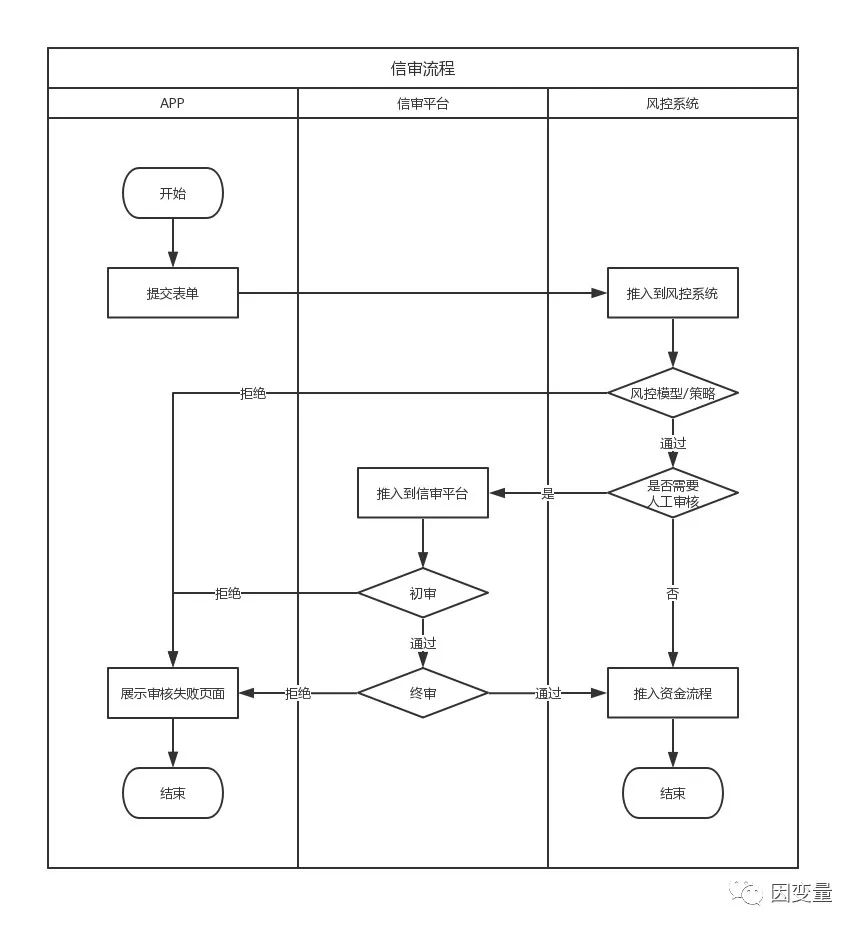

二、信审系统

产品架构中的后台系统较多,其中最基础的两个业务系统是信审系统和催收系统,对这两个系统做展开。

在审核流程中,大部分的进件会走风控模型和策略,由系统自动化审批。但同时也会有少部分的进件需要进行人工干预,做进一步确认,这部分的人工审核工作是在信审系统中来完成。

这里分五点对信审系统说明介绍:功能权限、业务流程、分单逻辑、电核、挂单池。

1. 功能权限

信审系统的常见功能有:

1)任务面板:展示待初审池和待终审池的入口,已领进件/可领进件的数量,以及绩效统计;

2)订单分配:按照分单逻辑,将进件分配给信审人员;

3)订单详情:

- 订单信息:包含贷款金额、贷款天数、费用信息,以及银行卡号、持卡人信息等银行账号信息;

- 用户信息:包含用户进件资料、多媒体数据,以及抓取的短信、通讯录、通话记录等信息;

- 审核信息:该进件机审、初审、终审的审批结果;

- 历史订单:该进件的用户,在平台上申请的其他订单记录;

- 历史催收:该进件的用户,在平台上申请的其他订单的催收记录;

- 审批操作框:通过操作框提交审批意见,包含拒绝原因和备注;

4)订单列表:列表包含进入信审系统的全部进件,可通过审批状态、订单号、电话号码等条件筛选。

账户角色主要有信审员、信审组长、信审主管三种:

1)信审员:负责进件的初审工作,需要电核,并记录详细的审批意见;

2)信审组长:负责进件的终审工作,给出最终的审批意见;

3)信审主管:不负责具体的审批工作,主要统筹安排和跟进各组的信审工作。

2. 业务流程

需要人工审核的进件推入信审系统,初审/终审任意环节拒绝则审批拒绝,终审通过则走资金方分配放款流程。

3. 分单逻辑

随着进入信审系统的进件量增多,就需要注意信审工作的高效性和公平性,对此可优化进件的分配逻辑。

常见的分单规则有产品类型、进件渠道、进件数量、是否在班,根据业务需求确定优先级,通过组合规则按顺序分单。

例如:某公司有多种类型的产品和多个不同渠道,各产品的审核难度、耗费时长有所差异,不同渠道推送的进件质量、与各渠道的协议要求也会有所区别,根据这些差异确定不同产品和渠道的优先级,在此优先级的基础上根据一定规则(如每人分配进件数相同)分配给在班人员。

系统分单后需临时调整进件时,可通过人工分单功能操作。常见的操作有:将未审核的进件退回进件池,将未分配的进件指定信审员,更换进件的审核人员。

4. 电核

在人工审核中,部分进件会通过电话方式就用户信息与借款人、亲属、单位等进行核实,这个过程称为电核。

电核的拨打顺序通常是单位->亲属->本人,常见的核实内容有:

- 单位:单位名称、单位地址、借款人是否在职、工作岗位、工作年限、收入及发薪方式;

- 亲属:与借款人关系、借款人单位名称、工作岗位、收入及发薪方式、家庭地址、房产信息、婚姻状况、借款用途、其他收入来源;

- 本人:身份核实、单位电核信息、亲属电核信息、借款金额、借款期限、借款用途、有无其他贷款、月偿还能力。

每次电核需将拨打号码、接通状态、对象、关系、问题及回复做详细记录。

5. 挂单池

在人工审核中,会出现阻断审核的情况,这时会将进件临时挂起,待后续跟进。

常见的出现阻断审核的情况有:

- 电核时,电核对象电话正在通话中或无人接听;

- 缺少某项进件材料或材料不符合要求,需要从新提供;

进件挂起后会推入挂单池,挂单池会有数量上限的限制,同时在规定的处理时间未处理的话会自动释放。

信审系统的常见功能就是这些,下一篇将讲另一个基础的业务系统——催收系统。

相关文章

作者:yizhe,公众号:因变量

本文由 @yizhe 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

进件已经到了终审阶段,缺少某项进件材料或材料不符合要求,需要从新提供的情况下,是不是不应该是挂单池,因为这个时候进件要退货的贷款申请人补充资料呀。还有如果是在终审的时候要求补充资料,贷款申请人补充了资料后,进件是重新走初审->终审流程吗?还是哪个阶段要求补充资料,进件的直接返回大相应的信审的阶段,比如终审要求补充资料,补充好了资料,进件直接到终审阶段?

你好 方便留个联系方式吗 有个问题请教下你 我微信qinbb168168

跟着前辈学习 😯 谢谢分享