起点课堂会员权益

起点课堂会员权益P2P网贷平台的资金托管模式是如何设计的?

网贷行业根据用户资金的流动方式分为2种,资金池模式和托管模式,现在P2P的资金托管方式有2种,一种是托管在第三方支付平台,另一种是托管在银行。本文谈到的各种模式不涉及监管政策,只谈各种模式是如何设计的。

一、资金池模式

首先说明资金池模式不属于资金托管,这里拿出来说,是因为这种模式依然是目前P2P平台的主流模式,也是最容易跑路的模式。在这种模式下,投资人利用第三方支付/银行的通道先把资金打到平台的银行账户,更有比较LOW的平台连支付通道都没有,采用线下转账的方式,然后平台将资金打款给借款人。

资金池模式下,投资人的资金处于裸奔状态,P2P的平台就池子一样,汇聚了投资人和借款人的资金,这个汇集资金的池子叫做资金池。因为有不少平台是自融或者采取拆旧补新的方式,当流出的资金大于流入的资金时,平台就支撑不下去了。

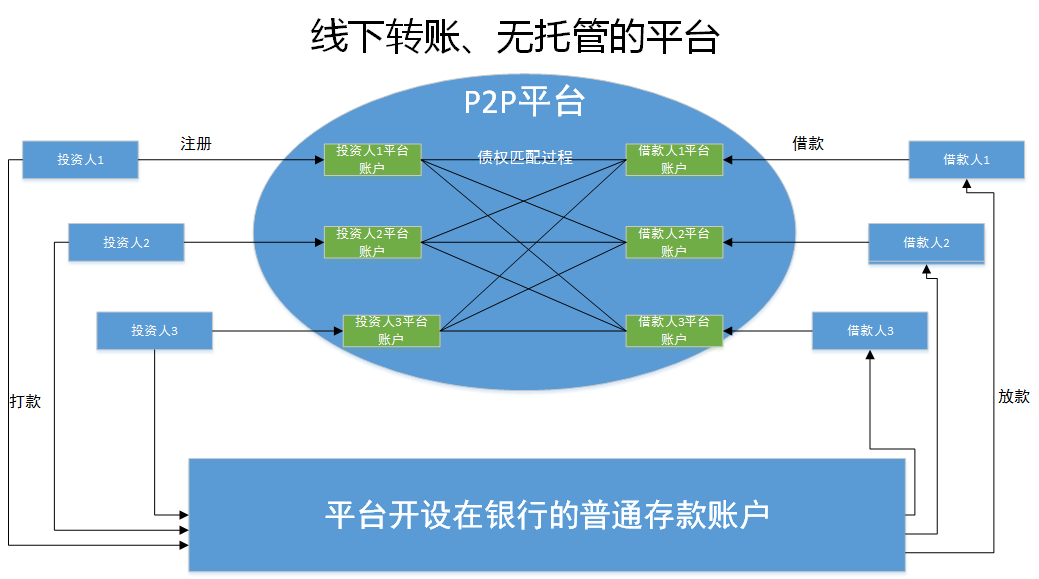

1、线下转账,无托管的平台

这种模式下,资金连第三方支付平台都不经过,资金的流动就是单纯的线下转账过程。平台会在后台为投资人和借款人分别开通虚拟账户,投资就是单纯的数字资金增加或者减少。现在这种模式的平台已经很少了,多半是刚成立的技术实力较弱的平台。

资金流动过程,以投资人方向为例,借款人与之相反:

投资

赎回(或提现)

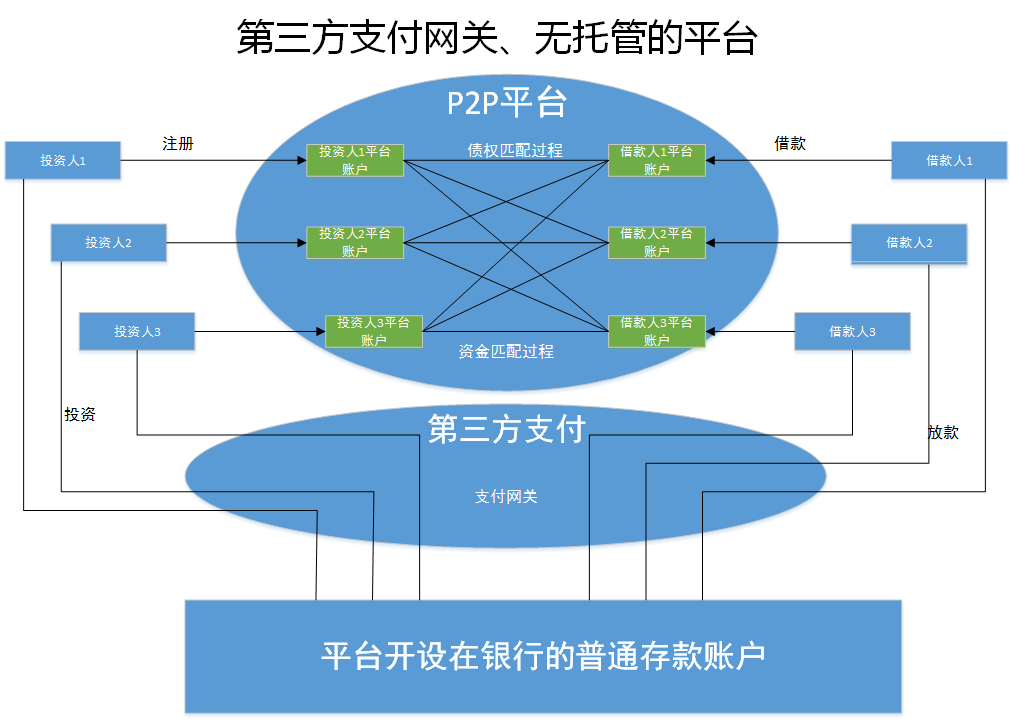

2、第三方支付作为支付网关,无托管的平台

这种模式下,第三方支付仅仅作为一个支付通道,提供了网银、快捷、代付等服务。投资人和借款人无需开通到第三方支付开户,虚拟账户在P2P平台,仅平台在第三方支付有一个总账户。这种模式与线下转账没有本质上的区别,第三方解决的仅仅是支付方式的问题,仍属资金池模式。

提醒大家注意,不少不良平台将此种模式宣传为第三方支付托管,其实仅仅是使用了第三方支付的支付方式而已。

资金流动过程,以投资人方向为例,借款人与之相反:

投资

赎回(或提现)

总结,资金池模式下,P2P平台就像一个池子,对于平台运营方而言,只需要关注池子的进出状况就可以,池子里流出的水多了,就要在入流的那一端来做活动引流,池子的水少了,就要通过限制提现来延长资金的流出。

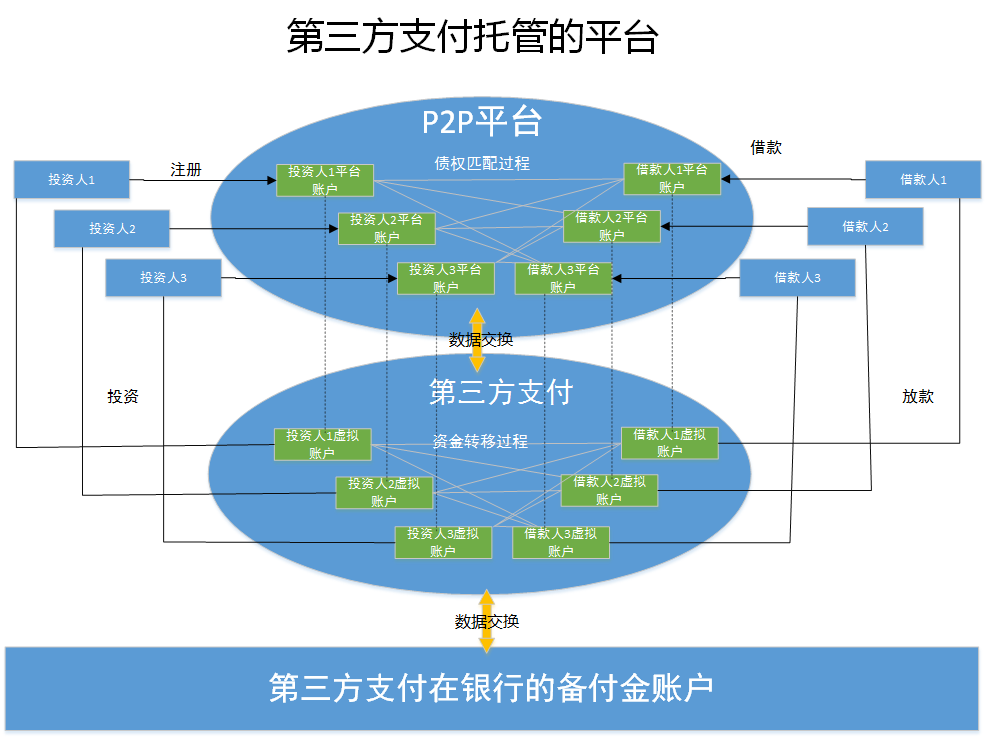

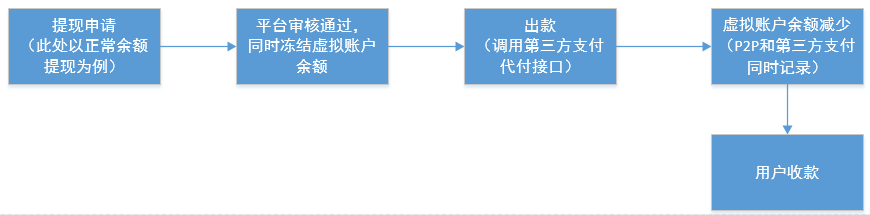

二、第三方支付托管

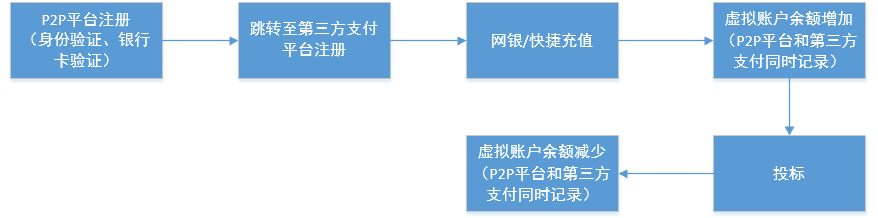

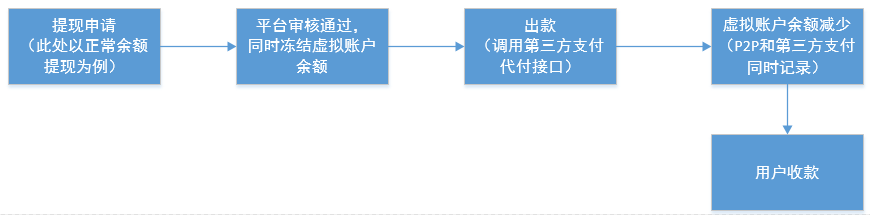

第三方支付模式下,涉及到2套账户体系,即投资人/借款人在P2P平台和第三方支付各有一套账户体系(其实是3套,还有第三方支付在银行的账户体系,因不涉及到投资人/借款人,此处不表)。

第三方支付模式下,涉及到2套账户体系,即投资人/借款人在P2P平台和第三方支付各有一套账户体系(其实是3套,还有第三方支付在银行的账户体系,因不涉及到投资人/借款人,此处不表)。

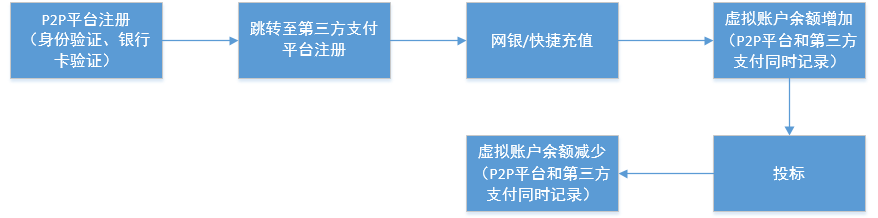

以下以投资人投资为例,说明流程:

投资

正常提现

此模式下,投资人/借款人除了要在P2P平台注册外,还要在第三方支付平台注册,也就是平台和第三方各有一套账户体系。经过第三方支付的资金托管后,由于资金沉淀发生在第三方支付在银行的备付金账户上,P2P平台运营方只能看到投资人/借款人账户余额的变化及债权匹配关系,不能像资金池那样擅自挪用投资人的钱。

但是,此种模式下也并无风险,P2P平台可以自行编造假标,以此挪用投资人的钱。因为第三方托管并不能从根本上杜绝平台挪用资金风险,只能说在一定程度上加大了平台挪用成本。

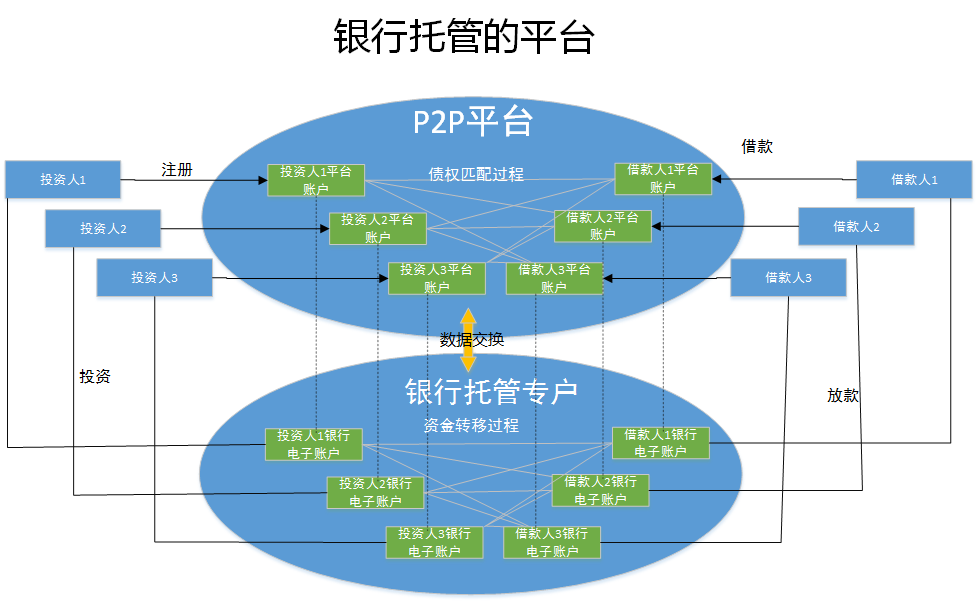

三、银行托管

严格来讲,其实是存管,因为银行既不能也不会保证标的的真实性,难以监测债权匹配的真实性。

此种模式下,涉及到2套账户体系,P2P平台和银行各一套账户体系。投资人在P2P平台注册后,会同时跳转到银行再开一个电子账户,2个账户间有一一对应的关系。

当投资人投资时,资金进入的是平台在银行为投资人开设的二级账户中,每一笔交易,是由银行在投资人与借款人间的交易划转,P2P平台仅能看到信息的流动。

此种模式的流程与第三方支付托管类似,只是电子账户开在银行而非第三方支付,此处不表。

上述银行托管模式中,银行除了要处理复杂的收款与付款流程,还要处理资金在投资人与借款人间的流动,对银行压力较大。

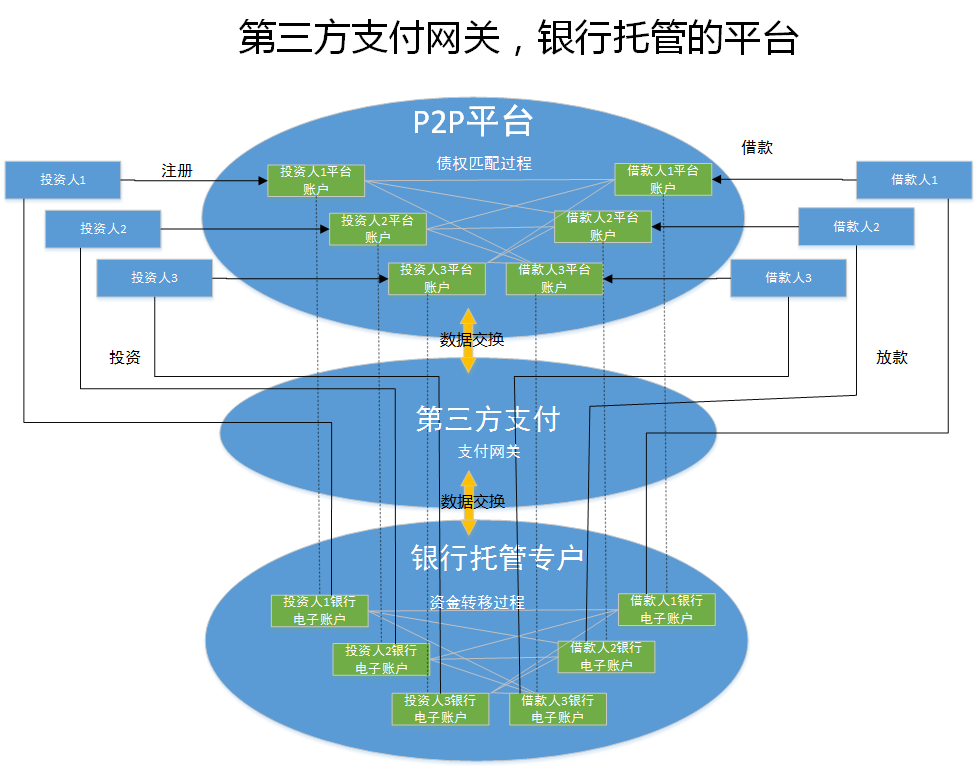

因此,在此种模式下,又衍生了由银行进行账户托管,由第三方支付提供网关、账户体系的托管模式,也叫四方托管,具体方案是在原有三方托管基础上拉银行入伙,支付公司为投资人提供虚拟账户,但资金存放在平台在银行的企业账户上,而这个账户内资金只有用户才能操作,支付公司和平台都无权划拨资金(三方托管下投资人资金存放在受人民银行监管的支付公司客户备付金账户内),这样一来就形成了,用户、平台、支付公司、银行这四方相互支持、相互制约的资金托管方案。有2种设计模式,如下:

1、银行托管,第三方支付提供支付网关

此模式下,由银行提供账户托管,第三方支付仅仅提供支付网关,第三方支付解决交易流程,提供收款与付款服务,将前端的交易处理交给更擅长的第三方支付来处理,银行仅负责投资人与借款人间的资金转移。这种投资人及借款人在P2P平台和银行分别注册,仍有2套账户体系,资金的划转指令由银行负责。

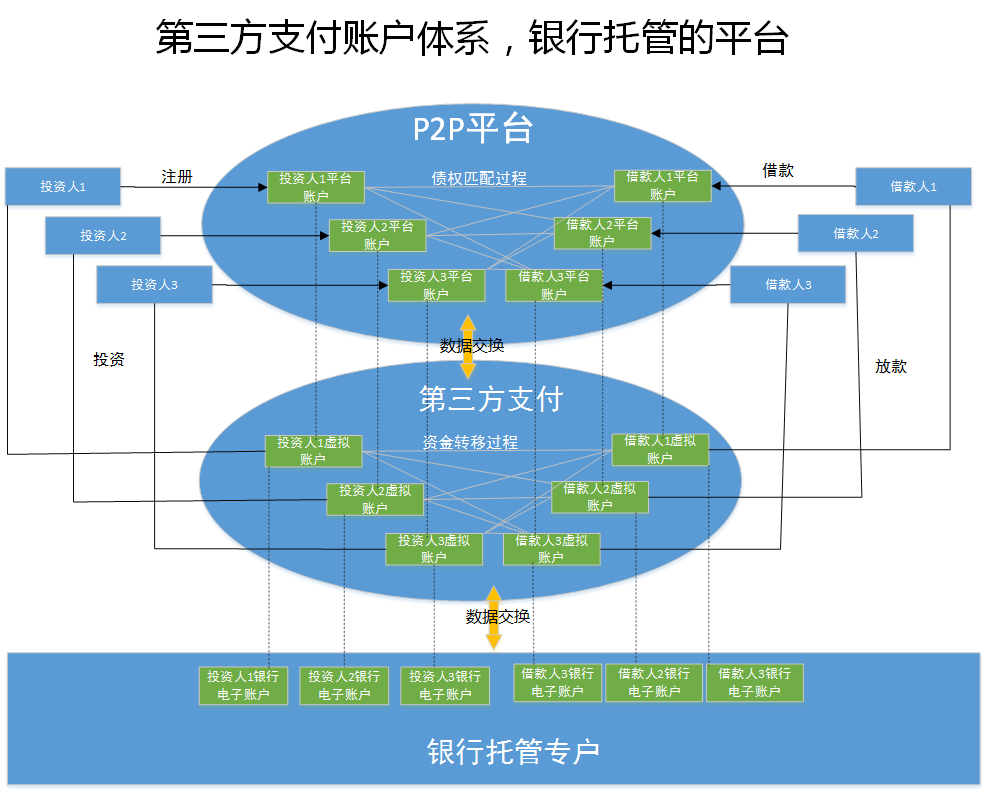

2、银行托管,第三方支付提供账户体系

该模式较复杂,有3套账户体系,P2P平台账户、第三方账户及银行电子账户,但是银行电子账户仅提供账户余额记录的功能,债券匹配及余额划拨由P2P平台发出指令在第三方支付内完成,银行只负责记录。同时第三方支付还要承担支付网关的功能,负责收款与出款。

以下以投资人投资为例,说明流程:

投资

正常提现

备注:请忽视上文一直说的资金托管,其实严格来讲叫资金存管,只不过现在大家(包括广大媒体)都说托管托管,我才写的托管,其实是为减少对概念的理解。

作者:虫蛀,一名水货支付产品经理,努力学习支付相关知识,顺便了解相关行业知识,微信号:chongzhu311,欢迎交流,加微信请备注来源。

本文由 @虫蛀 原创发布于人人都是产品经理。未经许可,禁止转载。

很好的文章,谢谢分享。看了这么些模式,似乎从本质上都不能桂绝源头的风险。平台的自营标的是否靠谱,这个就不是模式所能解决的问题了。向你学习

很棒的文章

互金公司运用比较多的是哪种模式?

看的不是很明白