起点课堂会员权益

起点课堂会员权益不是所有 AI 都值得做:一套落地判断框架

AI产业正经历从模型竞赛到系统能力竞争的转型,但企业真实的焦虑点依然聚焦在降本增效的实际收益上。本文深度拆解AI产业链的三层结构——基础层、平台层、应用层的核心能力与商业逻辑,并提供一套包含成熟度评估、ROI测算的五维决策工具,帮助产品人穿透技术叙事迷雾,找到真正值得投入的AI落地场景。

在 Vol.06 里,我试着把一个底层判断说清楚:AI 正在从“模型能力竞赛”,走向“系统能力竞争”。

但随之而来的问题是——

当所有人都在谈系统、平台、Agent时,我们到底在讨论同一件事吗?

最近外出学习参加了一些 AI 行业峰会,一个非常直观的感受是:

台上谈的,是 Agent、多模态、平台能力、智能体协同;

台下企业真正关心的,却依然是三个问题:

能不能降本?能不能提效?能不能带来真实收益?

这也是为什么,在模型能力不断跃迁的同时,大量企业仍然在 AI 项目上反复试点、犹豫、停滞。

问题并不在“AI 能不能用”,而在于:

我们是否真正理解了 AI 产业链中,每一层在提供什么能力,又适合在哪些场景下注。

所以这篇文章,我想做三件事:

- 把 AI 的产业链拆清楚(谁提供能力,谁封装能力,谁变现能力)

- 把当前 AI 的技术与能力边界说清楚

- 给产品人 / 市场人一套可以直接用于判断项目是否值得落地的框架

01 AI发展史:从「会不会」到「能不能用」

如果把 AI 的发展拉成一条时间轴,其实并不复杂:

- 符号 / 规则时代(1950s–1990s)依赖规则与专家系统,能力可解释,但场景极度受限。

- 机器学习 / 深度学习时代(1990s–2010s)统计学习、CNN、RNN、Transformer 出现,AI 开始进入真实业务。

- 大模型与生成式 AI(2020–2024)GPT、多模态、AIGC 爆发,AI 从“预测工具”走向“能力生成器”。

- 平台化与行业化阶段(2023–2025)模型被 API 化、组件化,产业链开始重构,进入系统协同阶段。

一个关键的变化是:

AI 的竞争重心,正在从模型本身,转向系统能力。

这也是为什么理解产业链分层开始变得重要。

02 AI产业三层结构:能力向下流,价值向上回

如果用一张图来概括当前 AI 产业结构,可以拆成三层:

关键标注:

从上到下:能力流向

从下到上:商业价值 / 数据反馈回流

- 基础层(Foundation Layer):能力上限的提供者

- 平台层(Platform / Capability Layer):能力的封装与调度者

- 应用层(Application / Scenario Layer):能力的变现者

能力从上向下流动,而真正的商业价值,往往从下向上回传。

03 基础层:决定能力上限,但不是主战场

核心能力

- 算力资源(GPU / 专用加速器 / 一体机)

- 分布式训练与推理框架

- 基础模型参数与优化能力

- 数据基础设施(数据仓 / 数据湖)

市场现状

基础层是投入最大、壁垒最高的一层。2024–2025 年,一个明显趋势是:

- 公有云继续主导通用算力;

- 同时,本地化部署 / 一体机在金融、政企、医疗等场景中加速落地;

- LLMOps 与训练、部署工具链开始受到更多关注。

代表玩家

- 硬件与算力:NVIDIA、AMD 及各类专用加速方案

- 云厂商:公有云 + 专用算力

- 行业化方案:软硬一体机、本地化部署方案(面向数据敏感行业)

市场机会与风险

- 能力决定上限,但投资周期长、回报慢;

- 更适合对数据安全、时延、合规要求极高的行业。

对市场 / 产品人而言基础层不是短期发力点,而是决定产品天花板与合规边界的隐形地基。

04 平台层:把模型能力变成“可调度的生产力”

平台层的核心任务只有一个:

把通用模型能力,封装成可调用、可控、可复用的模块。

核心能力

- API / SDK / Agent 框架(也就是我们的Agent OS)

- Prompt 管理、Embedding、RAG

- LLMOps、模型监控与调优

- 行业微调与能力中台

市场现状

这是目前竞争最激烈、创新最快的一层。

- 开源生态与商业平台并存;

- 企业级客户更关注稳定性、可控性与集成能力;

- 平台层正在决定 AI 的落地速度。

代表玩家

- 开源与开发框架:Hugging Face、LangChain、LlamaIndex

- 企业级平台:LLMOps、行业中台、API 平台

- 国内不少公司在做“行业大模型 + 能力中台”的组合方案

机会与风险

护城河来自「能力复用 + 行业理解」;

最大风险在于同质化,最终拼的是产品体验和交付能力。

对市场 / 产品人而言,这一层的本质是:

平台层卖的不是模型,而是「把 AI 变成可用能力的速度」。

05 应用层真正验证ROI的地方

核心能力

- 将 AI 嵌入业务流程

- 形成可量化的业务指标改善

典型场景:客服自动化、RAG知识检索、内容生成、视觉检测、流程自动化、运营辅助等。

市场现状

- 竞争最密集

- 商业模式验证最快

- 也最容易被复制

先行落地的行业通常具备两个特征:数据丰富 + 流程相对标准化。

代表玩家

- 大厂行业解决方案

- 垂直场景创业公司(小而美)

- 系统集成商与咨询公司(交付与整合)

市场机会与风险

真正能长期存活的应用,往往不是“功能多”,而是能持续嵌入组织流程并形成数据回路。

对市场 / 产品人而言:

应用层拼的已经不是“会不会用 AI”,而是谁能把 AI 真正变成日常工作的一部分。

06 技术与能力边界:哪些现在就能卖,哪些还只能试?

为了不被技术叙事牵着走,我们必须正视一个事实:AI 现在的能力,并不平均。

高可靠度(已被大量验证)

- 文本生成 / 摘要 / 改写

- 知识检索 + RAG

- 结构化数据分析与报告

- 标准化流程自动化(客服、工单)

中等可靠度(需工程 + 人工校验)

- 多模态生成

- 代码辅助

- 简单决策支持

低可靠度 / 高风险

- 深度专业推理(法律 / 医疗 / 金融)

- 完全自治的 Agent

- 高事实性要求的自动输出

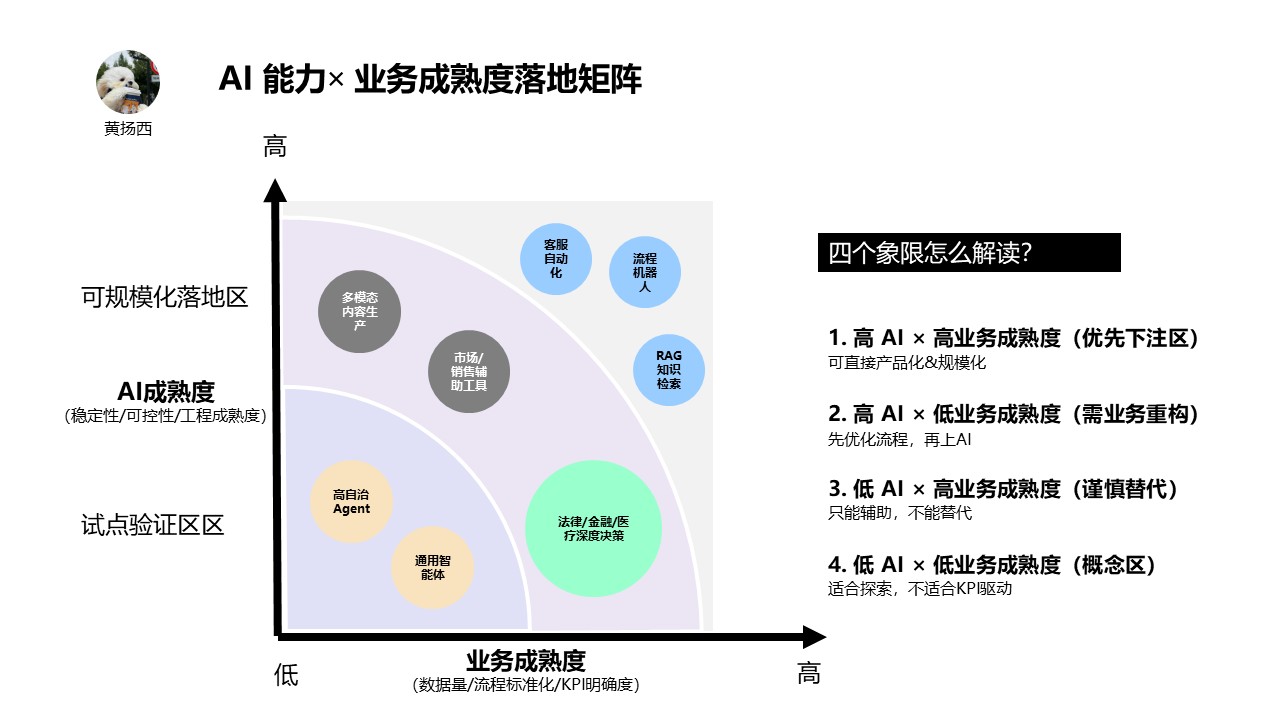

在很多峰会上,Agent 被反复提及,甚至被描述为“企业 AI 的终局形态”。

但现实是:Agent 本身并不是问题,问题在于,大多数业务尚未准备好。

把 AI 能力成熟度,和业务流程成熟度放在同一个坐标系里,会发现:

- 很多 Agent 相关应用,仍处在AI 能力尚可,但业务成熟度不足的区域

- 因此更适合探索与试验,而非 KPI 驱动式落地

这也是为什么,当前阶段企业更愿意优先落地 RAG、客服自动化,而非高度自治的 Agent。

07 AI项目值不值得做?一张五维判断雷达图

当企业面对多个 AI 场景时,为了避免“凭感觉下注”,我们可以用一个简单但有效的判断工具。

五个维度:

- 场景成熟度(数据量 + 流程标准化)

- 价值可量化性(ROI 是否可衡量)

- 安全与合规

- 数据闭环能力

- 集成成本(反向指标,可倒置)

使用方式非常直接:

每一个候选场景打一轮分,

面积越大,越值得优先投入。

你也可以只记住一件事,那就是:AI 项目失败,往往不是技术不行,而是场景太早或组织还没准备好。

经验结论:

- 易落地:客服自动化、RAG、文档审核、流程自动化

- 需谨慎:多模态视频生成、高度自治Agent

- 长期投入:从零训练领域大模型、复杂行业专家替代

08 给产品/市场人的实操建议

- 小范围试点,优先建立数据反馈回路

- 聚焦 3–6 个月内可量化收益的场景

- 把 AI 当“能力服务”,而不是功能卖点

- 重视合规、监控与人工回审

- 短期借力成熟平台,长期再谈自研与体系化

AI 的下半场,不是比谁讲的概念更前沿,而是比谁更早完成这件事:

把模型能力,转化为组织可以长期使用、持续产生价值的系统。

作者:黄扬西;公众号:黄扬西

本文由 @黄扬西 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!