起点课堂会员权益

起点课堂会员权益产品方案设计:理财系统MVP方案设计思考

如何从0到1搭建一个理财系统呢?本文将从产品方案设计角度,说明一个最小可行的理财系统产品方案设计的思考过程。

在互联网还未兴起之时,国内能够提供理财服务的机构主要是银行、证券公司、投资公司等,而随着互联网和支付技术的迅猛发展,人们有了更多的理财投资渠道,如阿里的蚂蚁聚宝,微信的理财通,京东金融提供的活定期产品,P2P应用如宜人财富、人人贷等。

投资理财的流程对于很多人而言已经相对熟悉,但实际上一项完整的理财投资流程,并不如表象简单,不同的理财业务结构背后往往有不同的逻辑。那么如何从0到1搭建一个理财系统,本文将从产品方案设计角度,说明一个最小可行的理财系统产品方案设计的思考过程。

本文包括以下部分:

- 理财系统整体定位的思考

- 理财系统的概念设计

- 理财系统的整体方案设计

- 理财系统核心业务信息流设计

- 总结

1.理财系统整体定位的思考

项目背景描述

- why:产品老大说期望在自有平台中售卖多渠道的理财产品,我们的产品定位即为资金端,为资产端提供资金来源。

- what:平台中通过使用接口完成了理财产品的展示,购买和赎回,已有的资产端并未提供接口,因此该项目需要自建完整的理财系统。

- how:接到该任务时,其实产品前期的定位分析、用户研究已经直接略过,直接进入产品设计阶段。由于该产品属于从0到1进行搭建,因此需要从大局着眼,并且避免在早期陷入某一个细节的深入设计。

产品从0到1的思考过程,通过需求分析、用户分析、市场分析、竞品分析、产品资源等多维度的思考方式,分析产品的根本定位和发展方向,这个阶段需要确定做还是不做?做什么?怎么做?通过确定产品的基本定位,后续的所有工作才能够围绕定位去不断完善。

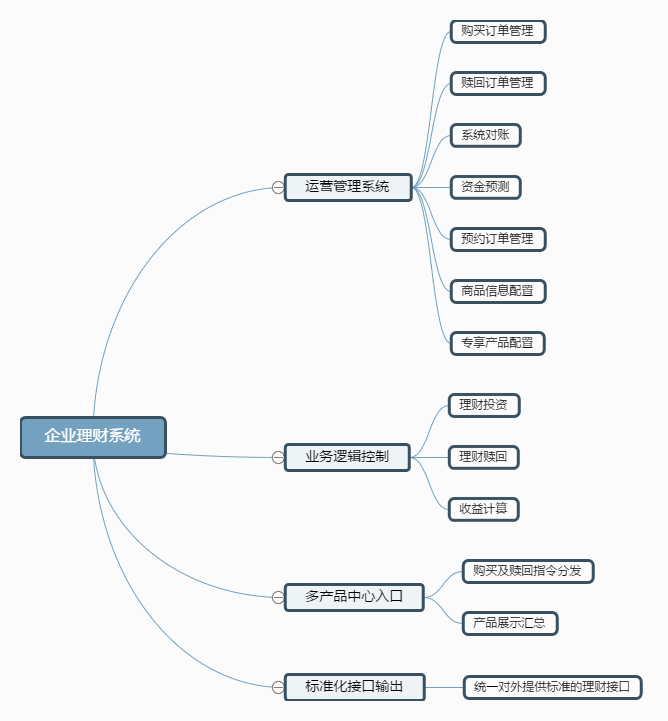

在实际工作过程中,由于我已经接到了实际的任务,因此已经略过了产品定位分析阶段,直接进入了产品功能设计阶段。设计完善的理财系统的原则是,需要保证设计方案既能满足现有需要,同时利于以后业务的扩展。在工作开始前,我首先梳理了理财系统应该完成的业务关系,如下图所示:

企业理财系统整体功能概述

关于理财系统的定义

确认理财整体功能,明确理财系统的定义。

- 理财系统:指的是为用户和业务人员提供完整的理财服务的产品,包括理财前台(Web、APP)和理财后台管理系统(包括订单管理、系统对账等)

- 理财前台:指的是提供给用户进行完整的理财投资、查看收益、产品赎回等完整操作的产品。

- 理财后台:指的是为理财业务人员完成产品管理、订单管理、资金对账记账等业务的系统,同时自动完成核心的业务逻辑,对外提供标准的统一接口。

理财系统功能设计定位

理财业务的实际情况较为复杂,具体体现在:

- 理财业务可能面对不同的理财产品提供源

- 不同的理财产品提供源可能是通过接口实现系统对接,也有可能是通过线下业务实现对接,而即使通过接口对接,不同的产品中心提供的接口也不尽相同。

- 而理财前台有多产品形态,包括Web、APP、WAP,甚至是其他业务方。

如果由前台直接对接多个产品中心,会出现多个团队重复劳动,无法保证产品的统一性。因此通过理财后台完成多产品中心的对接,对外统一输出标准的接口,不仅满足现有的产品需求,也有利于系统后续的快速扩展,而理财后台不仅需要承担业务方面的功能,还需要实现如订单分发、收益计算等核心逻辑。

2. 理财系统的概念设计

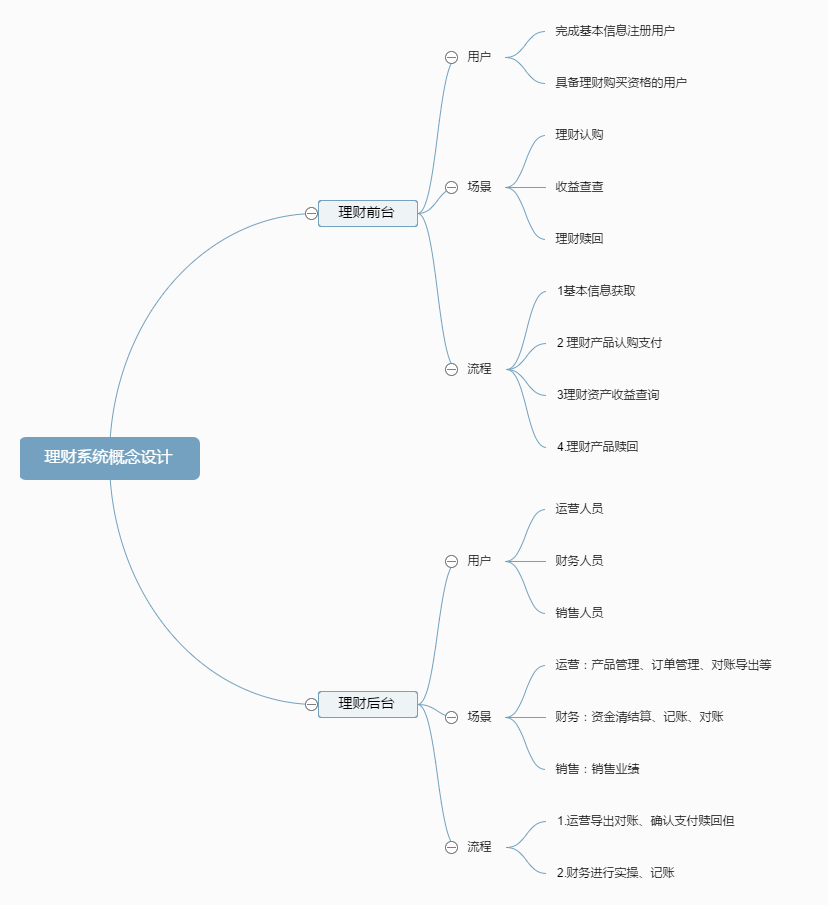

当确定我们要做什么之后,接下来思考的问题是如何做?并且如何更加全面的思考所有的问题,我倾向通过用户、场景和流程,进行理财系统的概念设计。

思考的整个过程需要回答3个问题?用户是谁?什么样的场景?有什么样的流程?

理财系统概念设计思维导图

理财系统的用户是谁?

理财系统主要为购买理财的用户服务,因此主要的用户是在平台完成注册并且具备购买资格的用户,这些用户是我们需要服务的主要对象。通过理财购买用户进而推动业务发展,同时还需要以下角色完成支撑业务进行,包括运营、财务甚至是销售人员。

理财系统需要支撑的主要场景?

以理财用户作为本次理财系统设计的第一对象,理财系统需要支撑以下场景:

- 用户信息收集:至少包括用户基本信息、账户信息。

- 理财产品展示:包括理财产品要素展示、理财产品进度展示等。

- 理财产品认购:包括订单创建、份额锁定、支付等场景。

- 理财产品收益:包括产品状态、活期定期收益、历史收益等场景。

- 理财产品赎回:包括用户申请赎回、自动赎回等场景。

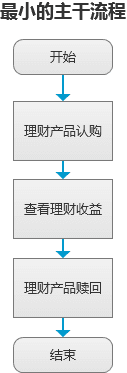

理财系统最小的流程是什么?

用户使用理财系统完成投资的过程中,有很多的场景,对应的就有很多的流程,甚至前台用户完成的场景,需要有相关后台对应的场景与流程。通过梳理以上用户和场景,我认为一个完整的理财用户生命周期主要包含3大环节:

- 认购

- 收益

- 赎回

以此以此为出发点,围绕用户完整的生命周期,完成产品骨架设计,再进行详细的产品功能设计。

理财用户主干流程设计

产品概念设计阶段需要通过在繁多的用户、场景和流程中,梳理出最主干的流程,是一个从繁至简的过程,明确产品骨架和目标,而产品功能设计,则又是一个从简至繁的过程,为产品添血添肉。概念设计的重点不在于将所有的用户、场景、流程列全,而在于在如此众多的用户、场景和流程中,核心的流程需要能够梳理出来。

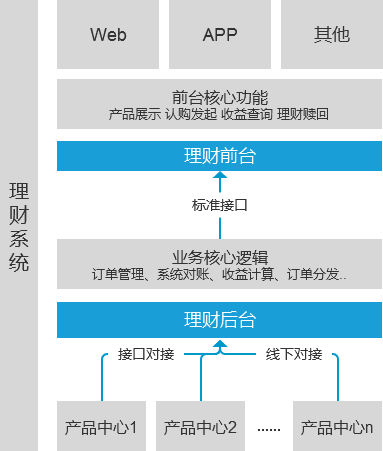

3.理财系统的整体方案设计

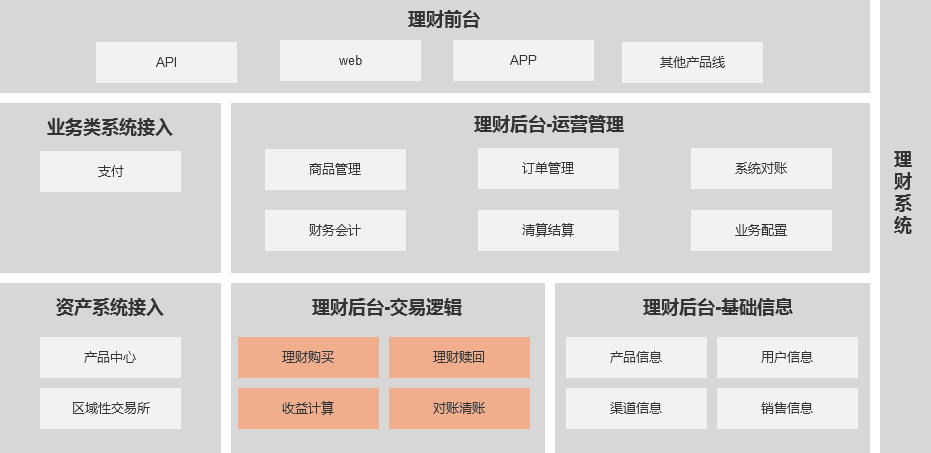

基于理财系统的认购、赎回和收益计算的概念设计,开始逐步细化涉及到的模块。按照功能属性和定位进行划分,理财系统可分为前台展示模块、后台运营管理模块、理财基础信息模块及核心交易处理模块,同时为支撑理财业务,支持业务类系统接入,如银行、三方支付通道、ERP系统等,底层支持资产系统接入,包括银行、证券或区域经济组织提供的系统接口。

理财系统整体方案设计

理财前台

前台是用户接触的表现层,从产品形态划分,可以分为Web、APP甚至是WAP页,此外根据业务发展需要,可能需要对其他不同的产品线提供标准的接口。理财前台一般分为产品展示页、产品详情页、支付认购页、收益查看页、赎回申请页等。

理财后台-运营管理

用户的理财操作行为,需要有相关的后台运营管理进行支持,保证业务进行,一般来说运营管理会有以下岗位的人进场,包括运营、财务、销支、销售、客服,随着任务细分,会有更多不同的角色,每个角色的立场不一,其需求也不尽相同。一般来说理财后台包括产品管理(产品基本信息管理、产品收益管理、产品份额管理等),订单管理(分为购买订单和赎回订单),系统对账(包括购买订单对账和赎回订单对账),财务会计(资产总览,清算结算),业务配置(如上下架、热门产品等)

理财后台-基础信息

理财基础信息主要包括产品信息、用户信息,根据业务模式不同,还包括渠道信息、销售信息等。基础信息是支持理财业务的基本信息,所有的业务形成都离不开基础信息的稳定。

理财后台-交易逻辑

理财系统中包含的重要逻辑处理模块,如理财购买环节,包括订单生成逻辑、订单状态变更逻辑、失效订单自动处理,若该环节涉及多个系统,还包括信息分发逻辑;理财赎回环节,根据产品类型和用户操作不同,可分为用户主动赎回、到期自动赎回,根据业务不同,还包括赎回续投、违约赎回等逻辑,同时赎回中,还包括服务费计算等;收益计算,是根据用户形成的购买订单,进行收益计算,包括活期浮动收益计算,定期收益计算等;对账清账逻辑,则根据业务需要,设计对账匹配逻辑、数据去重逻辑、定时任务等。

业务类系统接入

在理财系统中,支付功能是必不可少的环节,由于支付功能的复杂性,一般有独立的支付系统提供稳定的支付服务。支付系统对理财系统的支持,不仅体现在支付通道的支持,后续包括理财订单对账功能也需要支付系统提供数据。根据不同业务需要,其他相关业务系统还包括财务系统、风控系统等。

资产类系统接入

若理财系统对接多个资产源,需要在产品设计过程中考虑多资产类系统接入,如基金、保理类资产等。

4.理财系统核心业务信息流设计

本文所述理财系统的核心业务信息流主要为理财认购、赎回及收益展示,所描述的信息流主要为关键的正向信息流设计,相关边界情况及状态变化不在本文中详细展开。

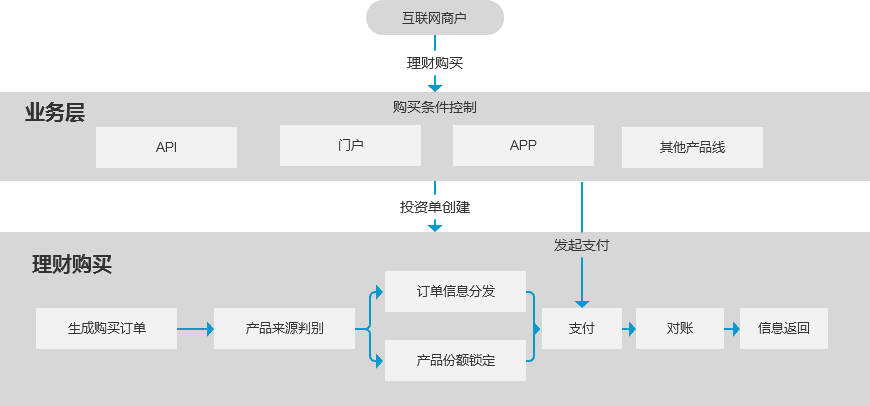

理财认购

理财认购流程设计

理财认购流程,由用户在前台进行发起,在前台认购过程中进行初步的购买条件判断,如用户登录状态、认购金额大小、理财产品是否处于可购买状态等,将用户信息、购买信息封装后传后台,由后台进行更加严格的校验。

理财购买过程中,投资单创建生成购买订单将形成唯一编号,根据不同的产品来源进行分发完成额度判定、锁额等动作;完成份额锁定后,返回用户可进行支付信息,一般该流程在程序中执行是比较快的,用户完成结算后进入支付环节发起支付,根据支付系统的各个状态标识订单状态,该过程与接入不同的支付系统有关;对账环节是确认用户资金是否实际到账环节,根据自身业务需要,标记订单状态,该过程订单状态的流转将反馈给用户。

理财的购买订单具有完整的生命周期,并且认购订单对账成功后,仅是进入认购成功状态,该购买订单还未进入终态,根据理财类型活期和定期不同,该订单还需要标记赎回状态。产品初期定期产品自动返回用户账户,无续投动作,购买订单状态的终态可标识为已完成;活期产品赎回则需要确定日切时间,并根据每日的本金、收益动态更新。

理财赎回

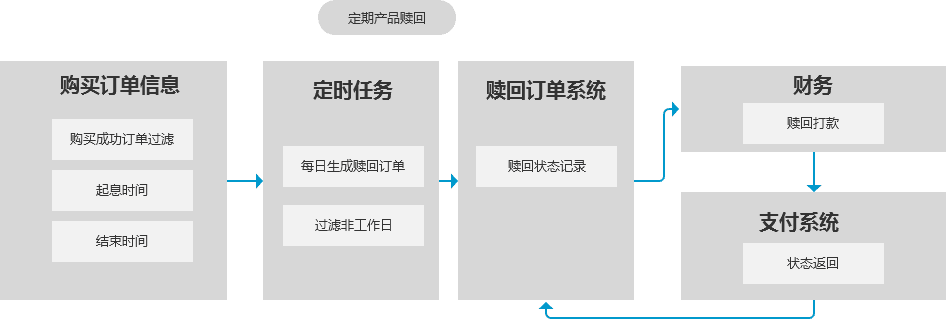

理财赎回流程设计

本次的理财系统设计中,设计的赎回流程仅针对定期理财固定返回原账户的流程,由于业务结构不同,目前很多产品设计了多种赎回规则和方式,本文暂不详述。定期产品到期后自动赎回原账户,是依据购买订单信息自动生成的,关键信息包括订单需要生成赎回单的购买订单状态、起息时间、结束时间,通过定时任务生成赎回订单,并进入赎回订单系统。赎回打款包括系统自动打款和财务打款,根据依赖的支付系统查询标记赎回订单状态。

理财收益展示

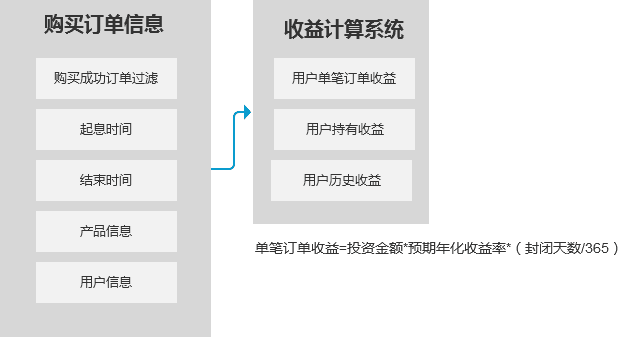

理财收益展示设计

理财的购买和赎回是理财系统两个重要的环节,用户在购买和赎回两大流程中,收益的查看是中间流程。用户从生成购买订单状态开始,就具备的收益计算的初始条件,而用户查看收益包括单笔订单收益、持有收益以及历史收益等场景,不同的业务结构可能有预期收益展示的需要,对于本金变动,也有不同的计算规则,因此收益计算系统也应该具备不同的模型计算不同产品的收益,对外提供标准的收益查看数据。

5.总结

产品工作过程中,接触到的大部分任务均是在现有功能基础上进行迭代优化,而对于一个产品从0到1的搭建,是非常考验一个产品逻辑思维能力和产品视野的。在面对一个从无到有的系统搭建过程中,需要在众多的业务信息中,在理解需求背景的基础之上,梳理出关键的流程。

我总结了一下面对一个产品设计的思考过程,从大的格局上说,需要明确产品是否真的有价值,而具体实施过程中,有以下环节:

- 明确产品定位:了解产品的业务背景,明确产品的功能边界。

- 产品信息全览:建议从用户完整的使用流程、业务的完整流程出发,设计一个闭环的信息流,全面了解可能涉及的环节,但不需要进入到某一个环节的细节中,该过程是让自己心里对产品全面了解,心里有数。

- 产品概念设计:在产品信息全览中抽丝剥茧,找到主干流程,其他所有的流程都是围绕主干流程进行扩展和设计的。

- 产品详细设计:在主干流程基础上,继续进行产品的详细设计,这个过程中可以返回思考产品定位、检查信息全览,看是否有疏漏或补充,检验方向是否有偏差。

本文由 @小T 原创发布于人人都是产品经理。未经许可,禁止转载。

第5,6,7个图用什么工具画的?

求分享理财产品 业务管理系统,1685317674@qq.com,,,xiexei

求分享理财产品 业务管理系统,811741075@qq.com

刚做完网页的理财产品 业务管理系统,来汲取一下做APP的经验~~ 😆

赞,写的很全面,视野开阔

哥们你也是黄金圈法则的受益者

哇,我最讨厌做理财的产品。。看着都难受

沙发,学习了,支持下作者