起点课堂会员权益

起点课堂会员权益微信创始成员揭密|微信支付如何从0到1?

看准一个点,把它做到完美。

一、一切从简单开始

移动支付在中国互联网历史上并非一个新事物,从2000年开始,便逐渐出现了网关支付等形式的移动支付产品,快捷支付的出现更是让第三方支付进入发展的快车道。2013年,随着公众平台、朋友圈、表情商店、游戏等线上产品的发展,再加上线下扫码场景和需求越来越多,微信平台涌现出大量的支付场景,这也是微信支付诞生的原因之一。

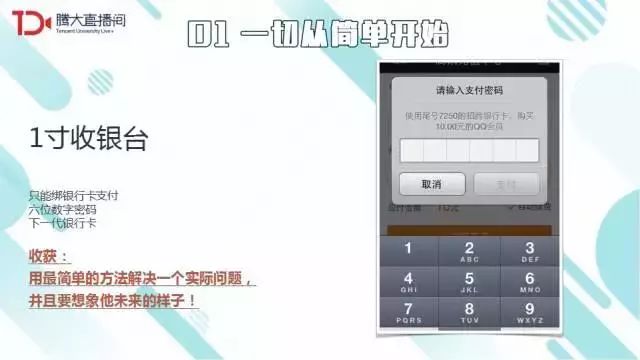

此时,市面上的支付产品非常复杂。就支付渠道而言,包括了余额、银行卡、电话卡等形式。为了让产品更为简单,微信支付采取了更简单的方式——直接绑定银行卡。于是,微信支付第一个较为独特的demo产生。

但微信负责人张小龙认为,微信支付在体验上仍存在两个有待优化的问题:

- 一是验证码问题,当时快捷支付的使用流程为用户输入密码然后接收验证短信,输入验证码完成支付,张小龙希望能够把短信验证这个环节去掉。

- 二是密码问题,当时支付工具的支付密码普遍采用英文数字混合的形式,张小龙希望能够像ATM一样使用六位的数字密码。

在产品团队的努力下,这两个需求得以实现。也正是因为这两项优化,微信支付变得流程简短、操作便捷。此外,为了让银行卡样式更为简单,微信团队将半张银行卡作为银行卡的展现形式。

用最简单的方法解决一个实际问题并且想象它未来的样子是十分必要的。

二、几个小发现

1.微信红包

刚刚诞生的微信支付虽然因为流程顺畅而拥有极强的口碑,但依然深陷场景不足的困境。微信支付团队一直在探索丰富场景的途径。

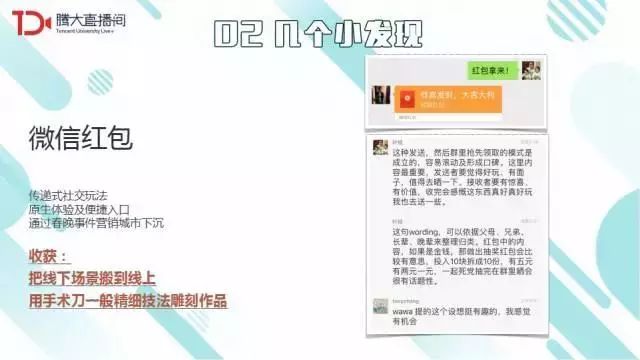

有一天,腾讯联合创始人Tony将一些微信团队成员拉进了一个微信群,希望能够趁着春节做一个红包产品。Tony提出依托微信群,做一个红包产品,将10块钱分为100份,每人领0.1元,红包领不完还可以转发到其他群继续领。

Tony的这一提议让我联想起腾讯年初八“刷红包”的传统,每年发“开工利是”时,会在红包中随机放入不同金额的现金,这种不确定性让领红包的人充满期待,也引起了相互比较,产生话题性。我希望微信红包也能够让用户感到惊喜和好玩,在收到红包之后也能情不自禁地参与到发红包的行列中,让红包像击鼓传花一样传起来。于是,“拼手气红包”便这样诞生了。

起初,微信红包是一个H5产品,使用公众号向用户推送领取通知。为了让用户体验更好,张小龙提出把微信红包做成原生功能。他希望通知用户的行为不通过公众号推送这种比较重的模式,转而采用群内通知,并且提供快捷跳转入口,既不打扰用户,又不割裂产品体验。随着产品交互的调整和央视春晚“摇一摇”活动的进行,微信红包迅速向三四线城市下沉,用户活跃度显著提升。

做互联网产品时,经常思考怎样把线下的场景搬到线上去,会有更棒的解决方案。此外,要打造一个成功的产品,就要用手术刀一般精细的技法去雕刻产品。

2.刷卡支付

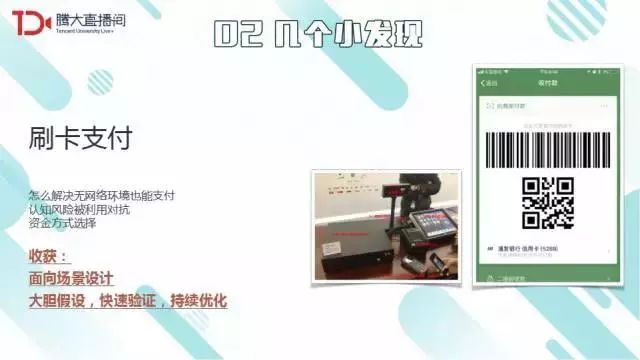

起初,使用微信支付时需要先跳H5,再拉起收银台。有一次我在坐大巴过程中,想要给手机充值,但因为大巴车速过快,导致网络信号差而拉不起收银台,于是萌生了将H5转变为原生支付的想法,减少前端网页加载和用户的交互。开发团队迅速把原生支付做了出来,解决了弱信号环境下的支付问题。

但当我前往大商场购物时,发现在这种人群密集的封闭空间里,完全没有信号支撑打开微信支付。但是虽然用户的手机没有信号,可商家的pos机是联网的,于是,团队便将产品改为让商家先通过云端验证后进行扣款,待用户联网时再通知用户,优化了用户无网或弱网下的离线支付体验。时至今日,付款码已经成为用户的主要支付形式之一。

用户看到的付款码是极为简单的,但研发过程中团队却需要不断同黑产行业博弈,为了对抗黑产、保护用户财产,团队先后采取了让付款码截屏失效、隐藏数字、初次使用提醒用户等措施。

在做商业产品设计时,要面向场景设计,不断想象和模拟商业活动中的场景。当发现产品机会时,需要大胆假设,快速验证,持续优化。

3.小账本

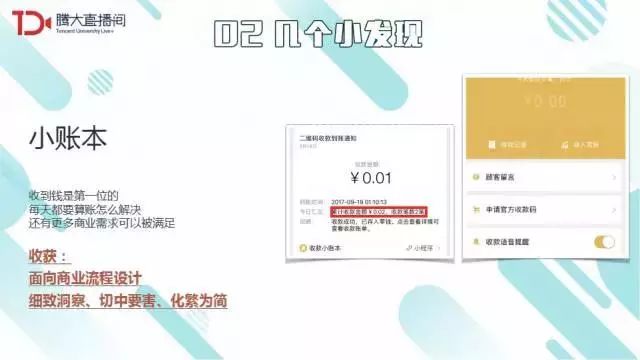

受朋友每天计算微信渠道收款总金额行为的影响,我们希望能够直接帮助商家统计收款数据。于是,产品团队在面对面收款码收款凭证中增加了一行字,显示当天收了多少笔、多少钱。这一改动让该模版信息点击量翻了数十倍。此后,小账本进一步提供了周报和月报功能。

面向商业流程设计,细致洞察用户最想要什么,切中要害,化繁为简,让普通商家也能理解产品功能,这样才能让产品快速覆盖到商业体系中。

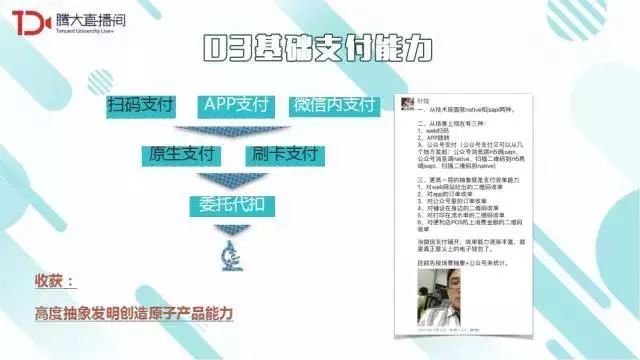

三、基础支付能力

微信支付团队高度抽象了二维码支付,使它能够在网站、出租车结账等场景中使用,使之成为一个“原子产品”。微信支付近期也在关注委托代扣业务,这是一种非常有生命力的支付方式,本质是把自己的ID给服务方,然后委托服务方通过微信扣款。人脸支付和车牌支付都有可能跟委托代扣相关联。我们在一步步基础能力演进上,也大胆假设、小心求证、谨慎推演怎样创造一种又一种的具有突破性的支付能力,让它在我们整个商业环境中发挥更大的效能。

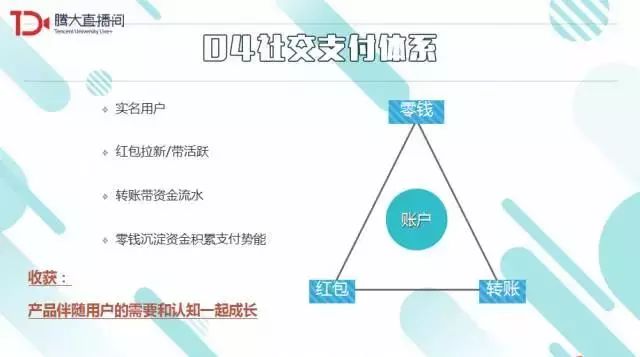

四、社交支付体系

微信红包、转账(含面对面收款)和零钱构建了微信社交支付的引擎。微信红包主要是拉新和拉活跃的,当微信红包火爆之后,用户的账户有了钱,为了让资金能够流动起来,微信推出了好友转账功能,让“转账就像发消息一样方便”,这样就带来了大量的资金和流水。

同时,微信做了零钱账户,让用户在微信上的资金有一个聚集的地方,把资金积累起来,提升了整个微信支付的势能,并让用户更多到线下找场景去支付,这也大大推动了商业支付的增长。

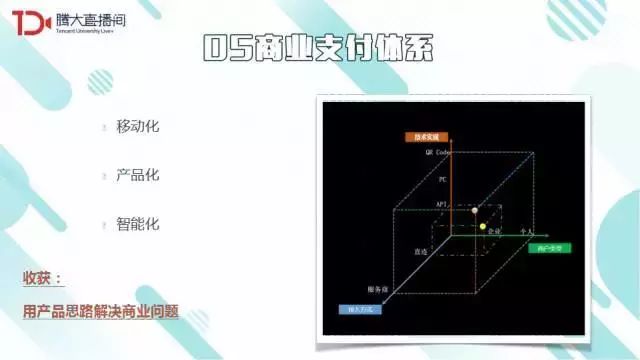

五、商业支付体系

商户可以通过委托服务商、自己开发或使用微信官方开发集成的产品等方式接入微信商业支付体系。而面对面收款是微信商业支付体系中最简单的形式,把二维码打印出来就是固定的pos机,在手机上就是移动的pos机。这种便捷性让微信支付迅速覆盖了大规模的中长尾用户。

强运营、头部商户对拉动平台活跃是十分重要的,但到了中后期就需要系统化、产品化的思路才能实现大规模的用户层覆盖。

六、持续开放赋能的商业策略

微信有全面开放的商业体系,其中包括许许多多的服务商。更重要的是微信支付在微信生态的基础上结合公众号、小程序、微信广告、大数据为商家赋能,与商家共同成长。此外,微信团队通过不断打磨完善稳定性达到百分之九十九点九九的金融级交易系统,使支付平台更加稳健,保障交易的安全和稳定。

商业产品持续发展中有几个关键点,首先是价格战,但这个从产品上看过来其实没有什么价值,也没有技术门槛,关键在于怎么做出差异化的产品,怎样做出自己有而竞争对手没有的东西,才是跟竞争对手甩开身位的关键。另一点是聚焦,看准一个点,把它做到完美。

作者:叶娃

来源:微信公众号:腾讯大学(ID:tencent_university)

题图来自unsplash,基于CC0协议

一直以来都知道金融支付相关产品十分严谨,但是没想到能做到如此细致入微~ 膜拜,大神!

g