起点课堂会员权益

起点课堂会员权益立项前期调研示例:概念到产品,怎么落地?

立项之初的产品评估工作,用户研究团队应该先行。下面,以一次女性理财细分项目评估为例,梳理思路,同业共勉!

互联网行业,必定每天都有许多的idea和新产品冒出来,在强烈的竞争态势下,必定也有许多的case被淘汰。项目被淘汰,就是意味着大规模的资源浪费,所以在立项之初做充分的评估工作是非常有必要的。(当然,老板项目除外,不再此处讨论)。

立项之初的产品评估工作,用户研究团队应该先行。下面,以一次女性理财细分项目评估为例,梳理思路,同业共勉!

女性理财细分机会评估案例

本篇包含以下内容:

- 行业背景梳理:女性理财这块市场有多大?理财女性的主要特征是什么?

- 竞品研究:综合平台&细分平台

- 机会评估

- 概念落地:细分目标用户问卷调研&访谈个案分析

- 方法总结

概念的诞生

背景:越来越多的信息表明,女性在理财阵营里日益声势壮大,来自理财官方平台数据:在2015年国民理财用户里,女性的占比已经超过50%!这一数据随着互联网进步和新兴女性的崛起,还在不断上升。嘿嘿,是不是突然释怀,妈妈总是握着着家里的财政大权了!(话说在封建时代,大家庭的大房夫人也是管账的呢…..扯远了!)(数据来源:易观《中国互联网理财市场研究报告2016》)

自然而然,“女性理财”这个想法产生了,但这仅仅是一个想法而已,我们称为“概念”。

“概念”到具体的产品,还有很长远的路要走……,我们第一步要做的是评估“概念”是否有能够成为产品的机会?挑战和优势分别有哪些?……

行业背景梳理

一.女性理财这块市场有多大?

拿到选题“女性理财”之后,首先要做的是大量查阅行业资料。可信的理财的资料/数据一般来自银行、金融理财平台、政府数据、专业的第三方数据服务商、专业的财经资讯平台等,介绍几个常用的几个:

- 易观

- Talkingdata

- 企鹅智酷

- 199IT互联网数据中心

- 中国统计网

- DCCI互联网数据中心

- 波士顿咨询

- 财新网

- 中国证券业协会

做理财专题研究,行业数据着重要深入挖掘的中国证券业协会以及金融理财平台的数据(理财/保险/储蓄);而用户的数据可以参考第三方数据服务商,如易观发布的2016年中国互联网理财市场研究报告里收录了理财用户的画像特征(性别、年龄、收入、职业、地域、学历等信息,很丰富)。

查阅研报,对有价值的信息做好记录,比如:

- 2015年全球财富中大约有30%是女性拥有的,而且在发达经济体中占比更高一些。女性拥有的财富预计将以每年7%的速度增长(略高于全球平均水平);

- 60%的家庭,女性负责家庭财富管理决策;中国大妈的平均私房钱已达到8w;超80%的家庭消费,由女性主导;

- 在家庭消费中,理财资产的占比达到74.9%,其次才是餐饮美食等;

- 收入在 20W-50W之间的女性投资能力最强;她们中 77.3%投资额度都超过了10W;52%的精英女性会将收入的30%-50%用于投资

——以上资料数据出自:《2016女性财富管理报告》铜板街联合和讯发布、《未来的退休生活:为何家庭很重要》汇丰人寿发布、《2016年全球财富报告》波士顿咨询公司、《中国互联网理财市场研究报告2016》易观。

通过归纳总结,我们可以初步得出以下结论:

- 资本市场女性财富的体量巨大;

- 大部分家庭,由女性来掌管家庭财务和理财:

- 女性拥有较强的理财意识;

- 高收入女性更加热衷于理财投资;

——怎么样!你印象里女人只会“买买买”“剁剁剁手”的形象崩坏了呢!

二.理财女性的主要特征是什么?

方法同上,只不过要注意,这一步关心的是用户本身的特征,比如理财方式,习惯,对新兴金融的态度等。

通过分析整理,可得到以下初步结论:

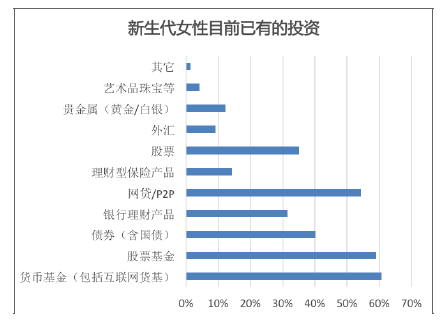

1.女性对新鲜事物接受度良好(同时得到了一位从事设计的朋友佐证,女性在新事物新潮流触觉敏感方面的确略甚于男性。)一份来自她理财的《女性理财白皮书报告》中显示,目前新生代女性理财的渠道/内容丰富多元,如下图;在《2016女性财富管理报告》中指出30.4%的互金产品配置超过总投资金额的 50%,并且有互金投资经验的被调查者中 66.7%的人表示会继续增加互联网金融产品的投资,展现出她们对于互金行业发展的乐观心态。

2.她们的独立的新女性:她们主要是25-35 周岁的一群经济独立的女性;分布在北上广深以及东南沿海城市;年薪处于 8W-15W 的女性对于互金理财最为感兴趣;

3.她们有自己独特的理财偏好:大部分女性将安全性、收益性和流动性列为最重要的三项考量因素,互联网理财、银行存款是女性首选的“管钱”方式;

4.她们是善于听取别人意见的“软耳根”一族:在理财信息获取渠道上,女性“最听亲友的话”,26.5%的女性会听从亲友建议(远高于男性用户);

——以上数据/资讯主要来自:《女性理财白皮书报告》她理财、《2016女性财富管理报告》和讯发布。

通过以上信息梳理,基本上可以对用户规模进行大致的推算了。行业背景和用户轮廓大致也算有个较为深入的认识,下一步,开始研究竞品了。

竞品研究

根据应用服务平台以及理财资讯平台,我们最终锁定,与女性理财有关的平台/产品有以下:

陆金所(平安)、天天基金、牛股王、她理财女性理财社区、奶瓶儿理财、女神有财、招财女、财富女王邦、LearnVest、女王的理财狮、金融女郎(木兰贷)。(以上资料可以跟市场部同事确认下,以防方向跑偏和遗漏!)

介绍下此次用到的几个应用搜索平台,非常好用:

- ASO100

- 艾瑞网

- it桔子

- 创业邦

为了方便研究,我们将所有竞品分两类来总结:

一.综合平台

1.陆金所(平安),综合理财大平台,高调布局女性市场,从2015年推出“女神节”。平安一账通宝桃花理财产品、团购安盈、关爱女性及全家健康问题、少儿平安、健康、意外、财产、旅游等险种、车险玩“钻”女神节、“APP奔跑吧,胸D!”关爱乳房健康、聘请大使胡歌等。基本上囊括了女性一站式理财/保险业务,但这也是能算是其庞大的金融帝国的一个小小分支。

2.天天基金,老牌人气基金销售平台,其基金理财运营开始深耕女性理财细分:推出”女屌丝——淘金秘诀;白富美——闲钱增值;妈妈咪呀——家庭理财”。此举可以看做是天天基金销售运营的一张女性牌,并没有上升到业务布局层次。

3.牛股王,股市俏佳人等活动常年运行,本质上还是服务于男性用户。

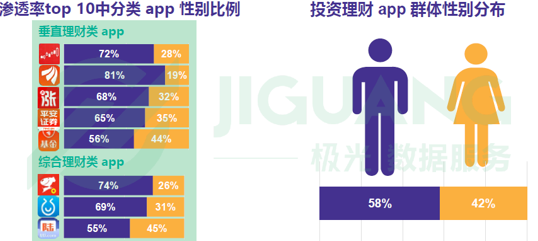

4.目前理财应用男女比例分布不均,与理财市场女性存量显示不符。

数据/资料来自:极光数据、财新网

——总结:目前的热门app未满足女性的投资理财需求,Top10的投资理财app性别分布不均,除以上涉及针对女性受众的运营活动外,其他app依然服务于男性用户。

二.细分平台

我们分析了试水过女性理财细分领域的竞品,成果了了。

其中,目前尚在运营的她理财女性理财社区,2015年6月有华创资本加持开始运营,定在于打造理财女性的“闺蜜”的空间,培养“理财达人”。目前月活6w左右(2016年12月数据);仔细研究其社区内容和氛围,多是生活细节场景话题在维持用户活跃,并未实现真正的理财社交。

另外,招财女,定位理财学习与培养;奶瓶儿理财,北京起源财富网络科技有限公司与2016年开发,专注妈妈理财,但不就即陷跑路风波;两家平台现已关停,视为玩票一族。

LearnVest,历史比较悠久,成立于2007年,定位女性的金融理财服务网站,主打(家庭)的财富管理,已被老牌保险公司Northwestern Mutual并购,业务不再垂直细分服务于女性用户。金融女郎,网信旗下产品,已转型木兰贷,发力p2p业务。这两家可以视为大的资本和平台试水女性细分理财之后,纷纷转型。

其余的几家,女神有财、财富女王邦、女王的理财狮皆在天使轮,种子轮阶段,方向和模式未明朗。

——总结:女性理财细分产品/平台,目前并未形成气候,远未满足女性理财需求。

机会评估

通过法分析以上行业和竞品的信息,我们可以得到大致结论:

- 女性理财的确是一个存在强需求细分领域;

- 目前的细分产品和大平台都未充分满足这一需求;

那么,我们来做女性理财,面临着哪些机会和挑战呢?

这个环节,需要产品团队,业务员进行大量讨论的环节,这里讨论过程就不作赘述。但是从用研分析的角度出发,我们至少可以做一个机会分析的梳理:

如图:

根据机会分析和讨论:

前提:

- 金融大鳄们并未真正开辟女性理财独立细分业务;陆金所(平安)、天天基金

- 大资本试水之后纷纷转型(LearnVest、金融女郎(网信))

- 小平台/小资本,或陷危机,或正在路上。

所以,借助我们平台现有资源,可以做女性理财这个细分领域产品。

但是,是否现在列框架开始干活呢? 当然不是。因为这个机会与平台已有业务相关,我们应该找到平台目标用户,进行用户特征的梳理。

概念落地

篇前提过,从“概念”到产品有很长的路要走。而走到这一步,到它该落地的时候了。在它被分解写进产品文档之前,还有最后一步我们需要确认:自有平台上目标用户特征(画像)。

这里的方法可以采用常规的问卷和访谈,在本平台内收集用户信息,难度不算大。

一.细分目标用户问卷调研

用问卷可以抽象出在平台上进行投资理财的女性用户的量化特征,极有效率。

我们对数据进行了总结:

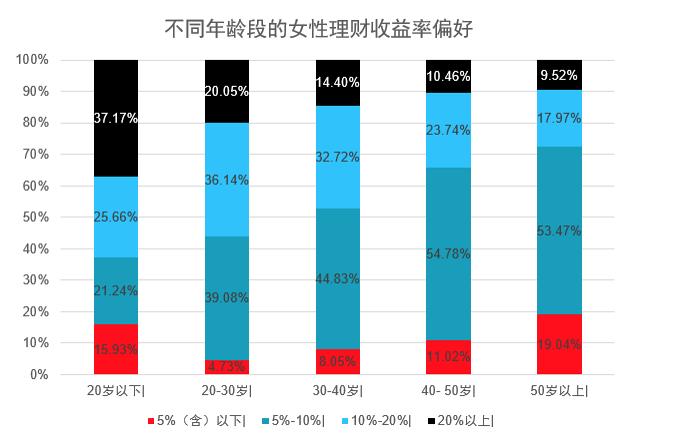

整体上,大妈用户(40岁以上)依然是女性理财主力,但买基金的用户明显年轻化(20-30岁);她们最爱基金,定期和货基、余额宝,也有在尝试p2p的;40岁左右的女性主要喜欢从柜台买理财;她们比普用户更警惕风险,最看重产品灵活性;总体而言,她们收益率保守,但出现了年龄分层趋势(如下图);资金量较大(20万以上)的女性用户开始形成规模,值得关注;她们比较青睐周围熟人的产品推荐;不喜欢线上社区交流…….

二.访谈个案分析

访谈不仅能够验证量化数据特征,更能帮我们收集定性信息,丰富我们的用户特征描述。

我们随机采集了15例个案,在年龄、职业上也进行了分散选取。

访谈都采用电话访谈,开始之前,拟写了提纲,并找团队成员一一确认过。

根据访谈内容,我丰富了女性用户特征,在问卷结论的基础上做补充:

女性用户平台忠诚度比较高,但是如果有安全问题,或收益太低、体验太差的问题,她们会换平台;会根据行情环境更换产品,调整投资理财结构;选择平台方面比较感性,知名度高、用的人多、口碑好、朋友推荐也会影响她们;她们对人(熟人、理财经理)的信任多于对产品本身的信任;她们交流学习的意愿不是很强,一般倾向于在周围请教他人;在家庭财富决策中并不是一味专断,而是共同商量;希望涉足更高收益、高风险的投资领域,但困难重重……

到这里,我们借助平台对目标用户特征的挖掘先告一段落了。

接下来,应该讨论我们该怎么做了。这个环节,主要是平台有经验产品经理们讨论,列出大致的产品清单,最后下放到具体项目组,开始排期推进。

方法总结

讨论的结果清单这里不做赘述,只提一个比较有意思的点:

在我们印象里女性自带社交属性,按照这个逻辑做了理财社区应该正确的选额,但是调研结果告诉我们:女性并不喜在线上进项交流互动。所谓他们喜欢社交,更多的是嵌入到具体场景中,比如逛街、亲子购物美容等场景。

对于这一点,有两点可以佐证:(对于太偏离尝常识的结论,建议实际验证一下)

在调研期间,收集女用户建立了社群(qq群),相比男性群,女性群基本不交流,运营效果甚微。

调研期间,每天泡在她理财(女性理财社区)发现,他们运营的话题大多也是偏离理财,人气高的更多是家庭、婚姻、感情、婆媳等话题。

根据以上,我们彻底取消做社区的决策。

纵观全文可以看到,概念期的调研,更多的是定性的信息梳理分析,不仅需要过硬的数据归纳能力,还要求我们保持对行业的高度敏感和嗅觉,慢慢磨练。

写在最后

文章的最后,对概念期调研方法做一个小总结:

- 掌握快速收集整合信息的能力。可以回忆自己在做毕业设计写论文的那种感觉。

- b.要加强抽象归纳信息和数据,最终得到结论的能力。比如按时间线,或者资金链,一一归纳数据和资料。

- c.用研的基本功,问卷撰写,访谈策划等。

——前两点看起来都比较虚,举个例子就是养成浏览研报的习惯,慢慢找窍门去聚焦,比如每周专刷一个专题,定期总结。

好了,我们都在摸索前行的路上。

希望日后,可以摸索出行业研究的门道,欢迎大家交流。

作者:大狗狗,互联网金融产品用户研究员,公众号:同花顺手炒UED平台(公众号:Mob-HitThink-UED)

本文由 @大狗狗 原创发布于人人都是产品经理。未经许可,禁止转载。

应该是mrd的一部分。

什么情况

啥?吓人

额。。。缩略版的Prd文档么!

这东西在PRD里只有一句话的位置吧·~