起点课堂会员权益

起点课堂会员权益基金销售,如何在蚂蚁、招行们的合围下打出差异化?

在基金销售领域,蚂蚁基金、招商银行等巨头凭借其强大的渠道优势和流量资源,占据了市场的主导地位。然而,随着市场竞争的加剧,基金销售子公司和券商等机构面临着巨大的挑战。本文将深入探讨基金销售行业在巨头合围下的突围之道,分析当前基金销售渠道格局的变化,以及中小机构如何通过专业服务、科技赋能和差异化策略,找到新的增长点。

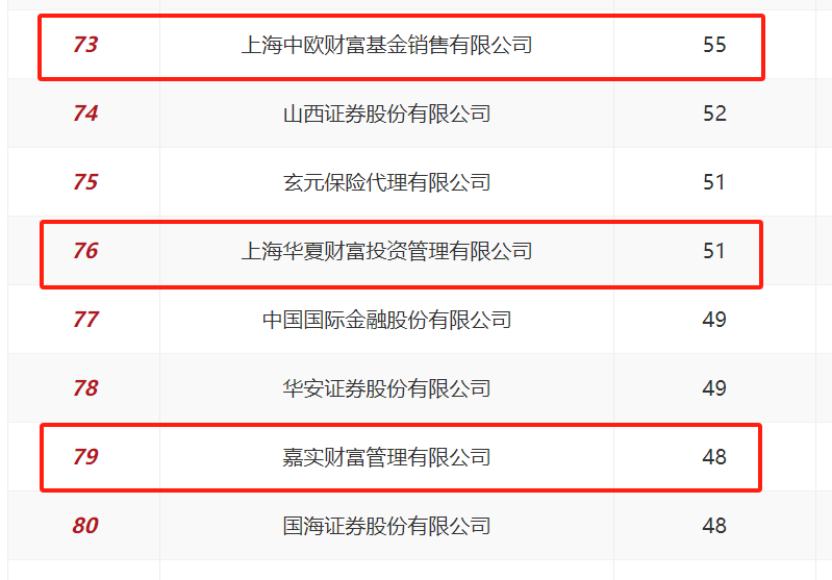

从专业对口角度,首先想到公募销售子公司,自家产品本是最了解、最上心。2025年6月,易方达财富管理基金销售(广州)有限公司获批成立,成为全市场第九家基金销售子公司。从2012年嘉实财富成立算起,这一探索已走过13个年头。然而,基金销售子公司在市场上的存在感却微乎其微。

截至2024年末,在全市场基金销售机构公募基金销售保有规模前一百名中,仅有三家基金销售子公司进入其中。中欧财富以55亿元的权益基金保有规模在基金销售子公司中排名第一,但在整个销售领域仅位列73位。(另两家进入TOP100的公募销售子是华夏、嘉实)

图片来源:中国证券投资基金业协会官网

与此同时,蚂蚁基金2024年上半年权益基金保有规模已达7388亿元,招商银行4105亿元。

公募基金直销渠道也逐年呈现全面溃败的趋势。2025年3月,国寿安保基金宣布将于月底终止旗下App的运营及维护服务。这不过是公募关停潮中的最新一例——2024年,财通基金、光大保德信基金、长盛基金等多家公募已相继下线移动客户端。而长盛基金作为“老十家”,不管其尚未破千亿的861.28亿元基金资产净值,还是移动APP下线的无奈,都让人叹息。

有市场观点谈到,部分中小型公募之所以关闭旗下直销App平台,主要原因是销售额相对较少、流量偏低,而维护APP的成本又相对较高,导致投入和产出不成比例。

基金销售子公司最初的设想,是借此形成与银行等传统渠道抗衡的话语权。现实却是残酷的“产销分离”格局——银行、券商与独立代销机构已形成三足鼎立的垄断态势。

笔者认为,这不是一次简单的高层决策,其背后逻辑、所面临问题,值得深思。近10年移动互联网浪潮推动下,基金公司代转直愿景驱动下,电商/网金/数金部门的种种努力终在“渠道为王、流量第一”的现实约束中迎来终审。

根据2024年末最新行业数据,公募基金销售渠道格局呈现以下关键变化:

渠道格局剧变:头部阵营固化,增长分化明显

1.权益基金保有规模排名

- 蚂蚁基金以7388亿元蝉联第一,环比增长6.8%(较上半年增加468亿元)。

- 招商银行以4105亿元位居第二,规模环比下降12.21%,与蚂蚁的差距进一步拉大。

- 天天基金以3493亿元位列第三,但规模仅为蚂蚁的47.28%,差距持续扩大。

2.逆势增长机构稀缺

权益基金保有规模前20的机构中,仅蚂蚁基金与中国人寿保险实现正增长,其余机构普遍收缩,银行渠道整体市占率下滑6.23个百分点。

指数基金战场:券商主导,银行加速追赶

股票型指数基金成核心赛道,2024年下半年总规模达1.7万亿元,环比增长25.3%。分渠道看:

券商绝对领先:

- 中信证券以1090亿元登顶券商榜首(占其权益产品80%),华泰证券(1087亿元)、招商证券(533亿元)等7家券商跻身行业前十。

- 券商渠道合计保有量9827亿元,市占率57.7%。

第三方机构:蚂蚁基金以3201亿元稳居全市场第一,占行业总规模18.8%。

银行奋起直追:

- 股票型指数基金保有量达1923亿元,环比激增43.9%(增速最快渠道)。

- 招行、工行单家增长超百亿元,招行规模达582亿元。

指数战场上,值得注意的是,笔者关注到合并后的国泰海通证券,将报表中国泰君安和海通证券口径汇总后,其指数基金保有仅778亿元,即使权益也仅960亿元,在这含“权”量极高的分类指标下,勉强挤入券商细分行业前三。但是,其较中信的1090亿元指数和1357亿元权益、华泰证券的1087亿元指数和1202亿元权益,国泰海通还有较长的路要追赶。

作为券商新扛把子,笔者非常期待国泰海通证券(新打造的航母级券商)能借力监管的指数化引导、自身的整合改革、大模型加持的AI赋能,以一己之力挤入总榜单Top 10。目前,其960亿元权益规模刚好反超中国人寿保险(951亿元),位居总排名第11位。柿子挑软的捏,届时看中信、华泰、国泰海通三家券商合围农行(瘦死骆驼比马大,1300亿元),给券业挣回点面子,拿到权益类排名前十的3个席位,实现真正三分天下。

银行渠道的挑战:指数领域弱势未根本扭转

尽管银行指数基金增速亮眼,但保有总量(1923亿元)仍不足蚂蚁基金(3201亿元)的60%,且银行整体市占率仅11.3%,远低于券商(57.7%)和第三方(29.9%)。其困境源于:

1.场内短板:ETF交易需证券账户,银行依赖场外联接基金,灵活性弱于券商。

2.客户偏好错配:银行客群风险偏好偏低,更倾向债基及稳健产品,指数基金渗透缓慢。

- 蚂蚁:坐稳零售端头把交椅,指数与主动权益双领先;

- 券商:凭借场内ETF优势主导指数赛道,市占率持续提升;

- 银行:加速转型指数产品,但需突破客群与场景限制。

突围之道:专业为本、科技赋能、服务制胜

在渠道垄断几成定局(银行为代表)、流量掌握主动权(三方为代表)的背景下,基金销售子公司甚至是券商的产品销售,出路在于专业深度与服务温度的结合。蚂蚁、招行们的优势在于平台流量与用户体验,而这恰恰是基金公司和券商的短板。

但,在含权量加大的赛道上,笔者认为,长期来看破局的关键可能在于深度服务与专业配置。正如业内人士所言,券商和基金公司需要“通过投顾和资产配置的能力,弥补甚至扭转简单基金销售难以填补的交易需求”。

对于高端客户群体,单纯的基金销售已无法满足其财富管理需求。这些客户的资产配置需要涵盖股票、债券、保险、信托、基金等多类标的,甚至需要家族办公室等综合工具。这正是券商和基金公司可以深耕的专业领域,尤其在,我国居民财富形式正由不动产向权益类资产的转型换挡进程下。

在渠道为王的时代,专业投顾能力可能是券商和基金公司打破蚂蚁、招行们合围的唯一利器。这条路虽然艰难,却是证券基金行业回归本源、实现高质量发展的必经之路。

想杀出血路来,则须亮出三把破局之刃。

1. 重塑买方基因:让投顾考核“基金经理化”

当下基金销售行业深陷“规模魔咒”:有头部销售子公司2024年KPI中保有规模权重仍超70%,导致投顾团队不得不“违心”的给出“保规模”建议。这种销售导向的考核机制与财富管理本源严重背离。

破局关键在考核体系:

- 账户盈利纳入核心指标:将客户账户收益率、盈利客户比例等指标考核权重提升至50%以上,与保有规模形成制衡。

- 实施长周期考核:同步证监会对基金经理的考核新规,对投顾业绩实行三年以上滚动评价,避免短期交易冲动。

- 建立多维评价矩阵:引入客户留存率、资产配置契合度、风险控制达标率等非财务指标,试点“客户财富健康度”评分体系。

只有投顾收入与客户收益深度绑定,才能真正践行买方立场。这需要打破“规模即正义”的路径依赖,让投顾团队敢于拒绝非理性申购、敢于建议止盈止损。

2. 透明化营销:用“自曝其短”建立真诚人设

行业营销陷入“报喜不报忧”的恶性循环久矣:某明星基金产品页用硕大字体展示“近一年收益32%”,却在角落用6号字标注“最大回撤41%”。这种选择性披露早已透支投资者信任。

透明化营销实践:

- 风险前置披露:例如,在产品页面强制展示“最大回撤修复时间”,某固收+产品在申购页首屏明示“最近12个月最大回撤7.2%”。

- 失误公开复盘:会有基金公司在债市波动后发布《固收团队操作反思报告》吗?敢不敢详细分析误判央行政策的决策链,这种内容的影响力绝对远超常规产品推介。

- 全平台人设统一:新媒体矩阵坚持“不美化业绩曲线”原则,在抖音号展示某科技基金成立以来完整波动图,力争获得“最敢说真话的官方号”。

常说基金赚钱而基民不赚钱,笔者真心认为,与其单纯投教客户做定投、讲微笑曲线,不如大方地展示自家产品的“最大回撤修复时间”。永远只有买错,而没有卖错的,在信息不对称语境下,真诚的服务,大于任何的营销包装。

如果基金经理能够在直播中拆解自己错判新能源板块的失误,笔者相信,一定能看到弹幕刷屏的“终于等到敢认错的直播”。透明不是自毁长城,而是用专业自信重建信任基石——毕竟没有投资者会相信永远正确的“神”。

3. 数据智能+ AI驱动:架起需求侧与供给侧的金桥

作为距离投资者最近又连接投研的枢纽,券商和基金销售子公司手握破局关键密钥:用户行为数据。但当前多数机构仍停留在统计申购赎回金额和督导考核的原始阶段。

双侧升级数据战略:

具体实施路径:

- 动态需求捕捉:在合规前提下追踪用户调仓时间差(如市场大跌后72小时内的操作)、持仓波动承受阈值(自动记录用户赎回时的组合回撤值)。

- 建立行为动因模型:借助AI能力分析某客户连续三次在沪深300涨超5%后赎回,可能源于“止盈焦虑症”,反馈投研团队开发“自动分段止盈”工具。

- 供给侧精准升级:当数据监测显示30-40岁客户群对“养老目标基金+医疗服务”的组合搜索量激增,可推动产品部开发医养结合主题FOF。

- 信息闭环建设:将投研端对市场的前瞻研判(如美债收益率拐点预判)转化为“投资者操作指南”短视频,利用人工观点-AI创作-素材生成的路径,通过社群精准推送至持仓关联客户。

破局之钥,由三部分组成:用买方考核让投顾与客户利益同频,用透明人设重建行业破碎的信任基石,用AI智能穿透产销认知壁垒。

基金销售的突围,本质是跳出“规模内卷”,回归“客户利益优先”的初心。行业已经逐步不再迷信流量神话,难得的是转而深耕专业价值与信任关系。即使蚂蚁、招行构建的护城河再宽,也终将被差异化创新的打法所突破。

在权益类财富占比提升、指数化投资发展大势下,笔者认为,财富管理这个是事,真诚比渠道把控力更有力,专业比三方流量价更有价,而科技与AI,制造营销算法不是目的,更好的了解客户、更多的服务触点、更良好便捷的投资体验,才是。

真是最后的终审吗?AI Agent带来新变局

一边是干脆下架直销APP,另一边则是加大对AI大模型等IT投入,割裂冲突的本质,是流量生意的老问题,叠加上了创新服务的新问题。

券商基金,当前面临新增流量枯竭+存量客户流失的双重夹击,这仅是自身经营问题的表象,需对症下药,从根上精准施策才行。根本上看,行业30年高速发展后,尤其近10年移动互联网带来的高客户基数下,公司配套已然是组织庞大、系统冗余、人员臃肿,却又面对着未来客户进站的增长失速+既有能力出海服务的分发限制,实质上的资源错配和空转焦虑。

在笔者看来,平台功能再强大、用户体验再优秀,没有持续的用户访问、高频沉浸使用,以APP为代表的领先优势终局仍是个有限竞争、有限游戏。

反之,未来谁拥有新的用户触点,尤其AI智能快速迭代背景下,谁占据了新诞生的流量聚集入口,谁就率先出海,打破以PC/Web端、App端、微信端为典型代表的第一、第二、第三岛链,获取更多高粘性用户,创造券商基金的高质量增长时代。

正如笔者在“证券公司智能体手搓指南”系列中谈论的,不跟新技术趋势、新场景业态,就下牌桌!回顾笔者在证券行业的实践经历,我们曾深刻讨论过关于投顾产品化与产品投顾化的课题,之前在券商财富管理转型与AI大模型的应用一文中也曾略有提及。

本质上,投顾产品化首先解决的是生产力供给问题,一如当年我们在围绕优品科技、思迪信息等平台建设的投顾模块(组合、观点、图文直播等)。而后,则紧接着开始了产品投顾化的建设,去适应生产力发展变革后的生产关系重塑重建工作。平台上线的产品切实提供了客户价值,自然做实了投顾服务和投顾创收这件事。

与之前的先创造生产力、再重建生产关系的逻辑不同,面对AI Agent的来势汹汹,笔者建议不妨遵循先确实生产关系,再完善生产力的路径。

笔者曾在证券公司智能体手搓指南(实操篇-1)说,智能体在目前阶段也可以被归纳进“产品”的范畴,AI产品拿掉AI的部分,依然、也必然,还是好产品。从这个角度看,产品AI化,是优先构建AI与人的交互、关系,借力当下人手至少一个AI助理的群众基础,搭建符合业务实际、流程实践的切实有效场景,勾住客户并建立信任。而未来,则同步推进AI产品化建设,如OpenAI所押注的AI设备方向,补足能力、延展硬件,从券商和基金的业务场景出发,创新客户的交互触点、完善生产力的质效保障与实体化,围合投资的卓越体验。

之前笔者初步窥探到华泰证券(苏)、广发证券(广深)、中金公司(北)分别在AI Agent新技术下的业务布局,接下来,我们一起看看沪上哪家券商挺身而出了。

本文由人人都是产品经理作者【数金杂谈】,微信公众号:【数金杂谈】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!