起点课堂会员权益

起点课堂会员权益短剧江湖“华山论剑”,“四大门派”谁主沉浮?

短剧市场风云变幻,各大平台纷纷出招布局。本文深入剖析短剧江湖的“四大门派”格局,解读各路豪强的竞争力与发展战略,以及行业未来的发展趋势与格局变化。

短剧江湖风云再起,刀光剑影间已见真章。

上海电视节余温未散,论坛上的一组震撼数据又在短剧市场投下重磅炸弹:据腾讯视频调研,竖屏短剧年产量已飙升至4万部,制作方年收入达120亿元,与传统长剧310亿元的差距正快速收窄。

红果短剧总编辑乐力提到,平台已经出现的爆款短剧在通过季播模式持续释放影响力,“第一季火了之后,第二季、第三季的用户热情依然高涨,总时长甚至超过一部长剧”。更值得关注的是用户行为——传统横屏长剧覆盖77%用户,竖屏短剧触达61%用户,而38%的用户在横竖屏间自由切换,形成独特的“双栖生态”。

这些现象无不昭示,短剧产业已从草莽生长迈入精耕细作时代。而在短剧繁荣发展的背后,一场大战正在酝酿。论坛上,各路豪强各显神通:

河马将成品剧保底金额翻倍,分账政策层层加码,更剑指动漫、综艺的短剧化改编;七猫亮出10万+网文IP的武器库,数千万奖金池蓄势待发;腾讯视频祭出“横屏短剧百万票房后每日加码15%分账”的狠招,针对制作厂牌最高500万阶梯奖励;小红书宣布推出“LOVE·剧场”(情感)、“莉莉丝·剧场”(女性)、“沙盒·剧场”(科幻悬疑)三大精品短剧赛道,聚焦垂直内容……

在这场涉及10+平台、数百亿规模的江湖论剑中,每个玩家都使出了看家本领。谁能在这场武林大会上技压群雄?短剧江湖的格局又将如何重塑?

01 群雄并起,短剧江湖“四大门派”格局初现

根据官方数据,2024年中国短剧市场规模已飙升至504亿元,用户规模更是突破6.6亿大关,这片蓝海正吸引着各路豪强的争相布局。

5月底,小红书借“520”之机推出的《痴人之爱》爆红出圈。凭借“替身文学”、“虐恋”等韩剧经典元素,14天播放量狂飙7500万,不仅刷新平台纪录,其衍生话题#痴人之爱浏览量更突破2亿,吸引19万+讨论。

而随着小红书正式“上桌”,当下短剧江湖的势力版图也逐渐明朗。凭借各自鲜明的“基因标签”,短剧市场形成了相对清晰的“四大门派”格局:

以红果、河马、繁花、七猫、野象、阅文等为代表的“网文平台派”,以抖音、快手、腾讯视频、爱奇艺、优酷、芒果TV、咪咕、央视频等为代表的“视频平台派”,以小红书、B站、微博、微信、百度等为代表的“垂类生态派”,以及以淘宝、京东、拼多多、美团、支付宝等为代表的“电商跨界派”。

除了以上主要玩家,还有以枫叶互动(中文在线子公司)推出的ReelShort、点众科技推出的DramaBox、新阅时代旗下的GoodShort、昆仑万维旗下的DramaWave、九州旗下的ShortMax等为代表的“出海派”,以及华为、小米这样的“硬件厂商派”等。

手握海量网文IP的“网文平台派”,天生就是内容变现的高手。短剧对他们而言,属于IP生态链上水到渠成的一环,从最初爽剧的野蛮生长到如今精品化渐成主流,这些平台正在完成从“流量收割”到“价值深耕”的蜕变。

目前,在自有平台的加持下,“网文平台派”与用户建立了深度绑定关系:番茄小说孕育了红果、点众科技孵化了河马和繁花、七猫小说推出了同名短剧平台、中文在线打造了野象,就连以小程序为主的阅文,也曾传出要推出独立短剧APP的消息。这种“内容+平台”的双轮驱动模式,让该派别在短剧江湖中始终占据着得天独厚的优势。

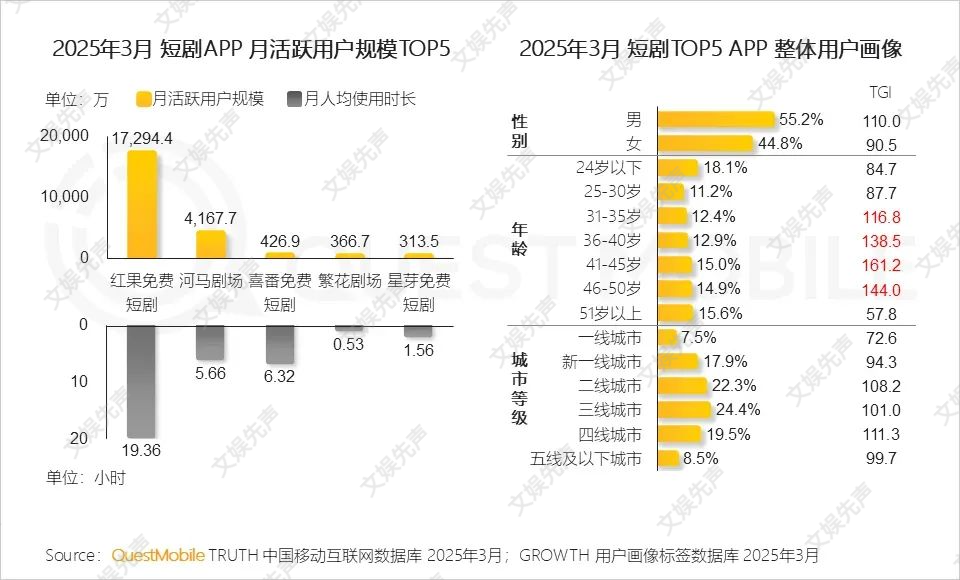

其中,红果无疑是当下短剧江湖的“武林盟主”。背靠字节跳动这座流量金矿,上游,番茄小说源源不断输送优质IP;下游,抖音的算法引擎精准推送短剧切片,为其持续引流。这套“短视频引流+优质IP积淀”的组合拳,让红果在用户争夺战中始终快人一步,截至今年3月,轻松斩获1.73亿月活用户,直逼优酷。

河马也是这个派别的代表玩家。依托点众科技在数字阅读领域的深厚积淀,其手握丰富的IP资源和成熟的运营经验,自2023年问世以来一度风光无限。海量剧集资源是用户青睐河马的主要原因之一,截至目前,其短剧储备超过1万部,覆盖38主类、112细分题材,并以日更超过50部作品的速度持续扩容,月活用户超4100万。

在短剧江湖的激烈竞争中,“视频平台派”是另一支生力军。面对“网文平台派”的强势崛起,这些专攻视频领域的玩家秘密武器各不相同:有的坐拥亿级用户池和精准算法,有的手握专业影视资源,还有的凭借“国家队”背景在主旋律和特定渠道上占据天然优势。

抖音、快手这两大流量巨头,天生就是短剧的沃土,其坐拥海量短视频用户,通过广告和流量变现构筑商业闭环。今年5月29日,抖音集团成立短剧版权中心,将原本抖音短剧、红果短剧相关的BD团队整合,负责给红果、抖音等各端短剧供给,集中力量大干事;快手作为短剧先行者,曾凭《长公主在上》等爆款作品开创了短剧的黄金时代,日活用户一度达到3亿,如今正进行战略调整,寻求新的突破点。

腾讯视频、爱奇艺、优酷、芒果TV作为传统长视频平台,凭借敏锐的市场嗅觉和成熟的工业化制作体系,以剧场化运营为突破口,在横屏短剧和经典IP改编赛道构筑起内容壁垒。

其中,腾讯视频背靠阅文IP,成功打造出“十分短剧”品牌;爱奇艺通过“短剧场+微剧场”持续布局精品内容,推动爱奇艺极速版战略转型;优酷早在2019年就入局短剧,通过“小剧场”构建出类型化内容矩阵;芒果TV则凭借“大芒剧场”这一全国首个黄金档微短剧厂牌和大芒APP,开创性实践台网联动模式,通过整合卫视与网络双平台资源实现创作生态升级。

而咪咕、央视频作为拥有主流媒体基因的视频平台,则在主旋律叙事、科普教育、反诈宣传等垂直领域持续发力。

战局最精妙的变数,来自“垂类生态派”。这一门派或依托鲜明社区基因构建的垂直壁垒,或借势国民级应用的流量护体,在短剧红海中开辟出别具一格的航道。

小红书凭借精致的电影级制作和深入的情感刻画,在高线城市女性用户中树立独特的审美标杆;B站精准锁定Z世代用户,以二次元和校园题材配合弹幕文化,形成强大的社区粘性;微信利用其庞大的社交网络,通过微信号、视频号、小程序等实现病毒式传播;而百度的搜索和推荐信息流两大消费场景,则为短剧提供了生存土壤。

至于“电商跨界派”,则大多带有鲜明的商业基因。这一门派的玩家或开发品牌定制剧,或直接收购老剧,核心逻辑始终如一——将内容流量高效转化为商业价值。

淘宝将短剧作为内容化战略的核心,重点打造品牌定制剧来提升带货效率;美团通过电商与内容的深度融合,在作品中植入“美团基因”,从美团外卖红包,到美团团购优惠券,实现了内容场景与商业诉求的无缝对接;拼多多以收购老剧为主,观剧的同时可参与“看视频得现金”,主要目的是增加用户停留时长。

凭借各自的基因优势,短剧江湖的“四大门派”割据一方:“网文平台派”手握IP宝库、“视频平台派”倚仗影视工业积淀、“垂类生态派”深耕垂直圈层和审美壁垒、“电商跨界派”则探索品牌定制和流量转化,这些差异化生存策略共同勾勒出当前“一超多强”的市场格局。

02 决胜之匙,如何重塑短剧未来版图?

当下,短剧江湖的竞争已进入精耕细作的新阶段,平台间的较量正从野蛮生长的规模扩张,转向生态构建的深层博弈。从几大门派的最新动向来看,行业呈现出三大鲜明趋势。

第一是“合作共赢”。当下入局玩家众多,面对同质化困局,头部平台纷纷敞开怀抱,整合资源、提升工业化水平成为成为共识。

今年,红果在与芒果TV、爱奇艺先后达成合作的基础上,将“果燃计划”升级为全行业参与的精品微短剧合作平台,意图通过协同影视行业资源、媒体资源与对微短剧有兴趣的其他行业资源,共同打造精品微短剧内容,进一步巩固其在IP开发和内容授权领域的主导地位。

河马持续升级“合伙人计划”,不仅联合14家行业机构在内容生产、版权合作等领域展开深度协作,更计划开放点众IP库里的3000+爆款小说和河马剧本库里的1000+爆款剧本,致力于“联合一切内容力量”。

七猫以“内容与平台同步发展”为战略,开放全库IP并设立数千万剧本奖金,用真金白银吸引优质创作力量;百度则通过“百剧计划”,与阅文集团、爱奇艺合作,旨在实现短剧内容的跨平台传播和变现,近期还将“好看视频极速版”更新为“好看免费短剧APP”(目前仅有安卓客户端),也足见其未来野心。

当下短剧深陷内容同质化的漩涡,下沉市场增长放缓与高线城市品质需求攀升的矛盾日益尖锐。“合作共赢”的核心,是以“质”破局,通过强强联合提升内容价值门槛,吸引更广泛的用户,让短剧生态更可持续。

第二是“内容升级”。在政策监管与引导的背景下,精品化内容的崛起,正悄然改变着行业的价值逻辑。拥有深厚影视基因的“视频平台派”,以此作为突破利器,在横竖屏短剧(尤其是横屏短剧)和经典IP改编领域持续发力。

今年,腾讯视频将“十分剧场”升级为“十分短剧”,在内容标准制定、合作策略优化等维度全面布局精品内容赛道。平台计划将长剧预算的10%-20%倾斜于短剧开发,在深耕横屏精品的同时积极拓展竖屏市场,构建与长剧互补的内容生态。最新发布的片单中,谍战、悬疑、女性成长等多元题材与实力派演员的组合,彰显着平台焕新内容品质的决心。

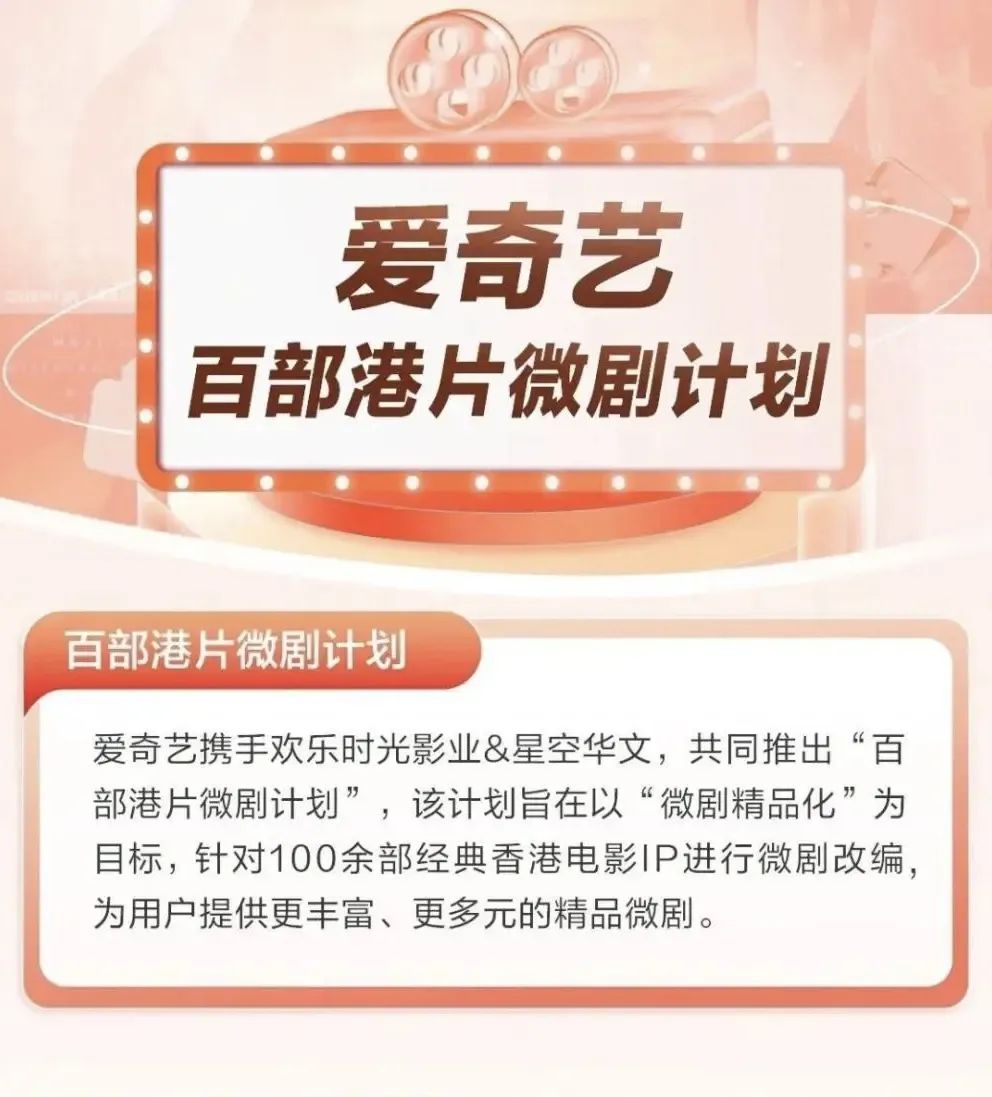

无独有偶,爱奇艺极速版也即将更名为爱奇艺微短剧,这标志着爱奇艺全力转向微短剧赛道。早前,爱奇艺以《原罪》3000万元分账金额,证明了精品短剧的商业潜力。今年,平台更是祭出组合拳:“精品微剧千部计划”夯实内容根基、“百部港片微剧计划”将《纵横四海》《倩女幽魂》等经典IP进行竖屏化改编、“普法微剧万集计划”则拓展内容边界。与此同时,1-5分钟的竖屏“微剧场”持续深耕下沉市场,甜宠、玄幻等大众题材与精品短剧形成互补,展现出长短结合、精品与流量并重的运营策略。

优酷通过成立“微短剧中心”、调整APP频道结构等举措,将短剧提升为核心业务。其新设的“短剧”频道专注竖屏内容,与“短视频”、“剧场”形成差异化布局。芒果TV依托“大芒计划”构筑起强大的内容护城河。平台手握马伯庸、刘慈欣等顶级IP资源,从古装权谋到硬核科幻全面覆盖,甚至计划将《还珠格格》经典剧情进行创意改编,展现出IP运营的创新思维。

“内容升级”的精髓,在于建立良性循环的盈利生态,为内容的持续升级提供坚实后盾,避免行业在低质竞争中耗尽元气。而长视频平台押注精品内容和经典IP,不仅是形态选择,更是模式适配——更契合其用户习惯和成熟的会员体系,为融合长短剧生态、延伸会员价值开辟了新通道。

第三是“用户抢夺”。 当下短剧市场,“得用户者得天下”仍是铁律,但决胜的关键已从单纯获取流量,转向对核心圈层的精耕细作和对高价值增量用户的开拓。

小红书的最新动作颇具代表性——与FIRST青年电影展联袂推出“红镜短剧计划”,以百万创作基金扶持作者型内容。这步棋既巩固了其高知女性基本盘,又彰显了打造年轻人新锐短剧社区的野心。平台明确将短剧定位为“青年议题的共鸣场”,向具备高审美、高品质、高契合特征的创作团队敞开怀抱。

具体合作路径同样体现精准运营思维:一方面通过三大剧场(LOVE·情感、莉莉丝·女性、沙盒·科幻悬疑)的保底分账政策吸引优质内容;另一方面借力FIRST的专业资源,设立项目与剧本双赛道,邀请资深影人坐镇,培育具有时代精神的高概念作品。这种“商业+艺术”的双轨策略,正在重新定义短剧的用户价值。

B站坚持“小而美”的精品路线,在充电短剧、自制短剧和投流短剧三大板块持续发力,目标直指Z世代用户心智,致力于成为特定圈层的品质代言人。近期平台为合作项目《姜颂》量身打造的“二创大赛”,以鼓励用户参与内容再生产为目的,这种“精品内容+用户共创”的独特打法,催生了“弹幕追剧”的沉浸式体验,这正是B站深耕垂直圈层的核心优势。

至于百度,则以独播自制为突破口,在用户争夺战中开辟新战线。平台今年计划产出300+部短剧的战略布局,实则是为了快速抢占用户注意力——通过重点倾斜自制与联合出品内容,在短期内培育用户心智、打造爆款,同时依托科技公司优势,构建长期竞争力。

这种用户争夺战呈现出鲜明的生态化特征:百度APP短剧频道与好看视频、好看免费短剧、百度网盘等生态产品形成协同矩阵,实现用户在多场景下的无缝衔接。值得注意的是其内容策略——用都市、甜宠等女频题材吸引女性用户平衡生态,同时以修仙、逆袭等男频题材巩固核心男性用户群,在存量市场中寻找增量空间。这种差异化打法,正在重塑短剧市场的用户格局。

在这个层面上说,“用户抢夺”的关键,在于构建难以复制的用户关系和社区生态,形成抵御竞争的坚实护城河。

毕竟,在这场生死竞速中,所有玩家都面临同一个终极命题——如何构建起“用户圈层-内容调性-变现模式”的黄金三角。正如小红书凭借“高知女性+质感内容+品牌定制”的组合拳撕开了短剧市场的一道口子,未来或许属于那些能在生态平衡中找到最优解的人。

03 江湖新章:规则重塑与生态进化

当下,短剧江湖的底层规则正在经历一场深刻变革。

从2024年底开始,曾经占据生态主流的短剧小程序开始大规模退潮,而就在6月17日,这场洗牌迎来标志性时刻——快手正式关停短剧小程序业务,百余部违规微短剧和90余个账号被清理出局。

退潮背后的商业逻辑很清晰:投流成本持续攀升,风险与日俱增,而行业巨头们正通过保底扶持等创新机制,直接对接头部制作方,构建更高效的内容生态。这或许预示着,小程序作为过渡产物的历史使命即将终结,而更成熟、更可持续的短剧商业模式正在成型。

一个明显的趋势是,“IAAP”混合变现模式正在改写行业规则。据《短变新局·剧促增长:2024年微短剧行业发展研究报告》,2024年1月至7月,微短剧市场的混合变现模式激增148%,其中广告变现(IAA)成为主要增长引擎。这一数据揭示了一个重要转向:单纯依赖用户付费的IAP模式正在让位于“付费+广告”的新生态。

这种商业模式的迭代并非偶然,而是行业发展的必然选择。从长远来看,IAAP混变模式不仅能够拓展收入来源,更能通过多元化的变现路径,为内容创作者和平台方构建更可持续的商业闭环。这种转变正在重塑整个短剧产业的商业版图,为行业发展注入新的活力。

长短剧之争的迷思也逐渐被打破。腾讯视频在上海电视节上的调研数据揭露,横屏剧与竖屏剧并非此消彼长的关系,而是形成了互补共生的“双栖生态”。77%的观众会为横屏剧的深度叙事驻足,61%的用户沉迷于竖屏剧的即时快感,更有38%的观众自如切换于两种形态之间——这种观剧行为的多元化,恰恰印证了内容消费正在进入一个更加包容、更加丰富的时代。

如今,短剧平台的“华山论剑”,是行业狂飙后的关键分野。“四大门派”格局初显却暗流涌动:“网文平台派”虽握有IP优势,但也面临内容升级压力;长视频平台倚重IP积淀,需攻克短剧形态适配难题;小红书等“新锐派”以调性破局,但规模与供给尚待验证;电商跨界展现了营销潜力,生态构建仍在起步。

短剧江湖500亿版图仍在激荡中重构。红果主导的“一超多强”并非终局,像小红书、百度乃至爱优腾芒等的“颠覆变量”正在蓄力。江湖路远,论剑正酣,这场角逐没有永恒霸主,短剧的未来形态,仍在最精彩的书写中。

本文由人人都是产品经理作者【文娱先声】,微信公众号:【文娱先声】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!