起点课堂会员权益

起点课堂会员权益AI 代码生成工具市场调研报告 (MRD)

在AI技术加速渗透开发流程的当下,代码生成工具正从“辅助”走向“核心”。本报告深入剖析这一新兴市场的格局、演进路径与关键玩家,帮助产品人、技术管理者与行业观察者厘清趋势、识别机会,并预判下一波创新浪潮的落点。

1、概述

市场机会: 全球AI编程工具市场规模2024年达55-60亿美元,中国市场份额约100亿元人民币,年复合增长率38%,远超全球平均25-27%增速。2024 年目标市场TAM约450亿美元,SAM约80-90亿美元,SOM已实现55-60亿美元。

图1:全球AI编程工具市场规模与增长未来5年预测

用户痛点: 零基础编程学习者面临”不会开始、路径迷茫、环境搭建难、无人答疑、结果不确定”五大痛点;专业开发者需要更高效的代码生成、项目部署和商业化工具。现有竞品在中文支持、本地化部署、零门槛操作方面存在明显缺口。

营收预测: 基于中国市场100亿规模,假设获取0.5%市场份额,12个月内可实现5000万元营收。考虑到38%年增长率,3年内市场规模将扩大至330亿元。

资源投入: 启动阶段需要核心技术团队15-20人(算法、前端、产品、运营),预计资金需求2000-3000万元,主要用于模型训练、产品开发和市场推广。渠道方面需要覆盖云市场、ISV、集成商等生态伙伴。

2、市场及行业分析

2.1 传统编程工具发展历程

阶段一:文本编辑器时代(1970-1990)

代表产品:Vi、Emacs、Notepad

特点:纯文本编辑,无智能提示

局限性:完全依赖开发者经验,学习门槛极高

阶段二:集成开发环境IDE(1990-2010)

代表产品:VisualStudio、Eclipse、IntelliJ IDEA

特点:集成编译、调试、代码管理功能

进步:提供基础语法高亮、简单自动补全

阶段三:智能IDE时代(2010-2020)

代表产品:VSCode、Atom、Sublime Text

特点:插件生态丰富,轻量级架构

创新:智能感知、代码片段、Git集成

2.2 AI辅助编程工具演进

第一代:规则驱动(2015-2018)

技术基础:基于语法规则和代码模板

代表产品:早期TabNine、Kite

能力:基础代码补全,准确率60-70%

第二代:机器学习驱动(2018-2021)

技术基础:NLP模型+代码语料训练

代表产品:GitHubCopilot初代、CodeT5

能力:函数级代码生成,准确率75-80%

第三代:大模型驱动(2021-至今)

技术基础:Transformer大模型+海量代码数据

代表产品:GitHubCopilot X、Claude Code、通义灵码

能力:项目级代码理解、多文件协同、自然语言交互

准确率:90%+(HumanEval基准测试)

2.3 AI Engineering兴起

定义: 将AI能力深度集成到软件工程全流程,不只是代码补全,而是需求分析、架构设计、代码生成、测试部署的端到端自动化。

核心特征:

- 自然语言驱动开发

- 自动化项目搭建

- 智能调试和错误修复

- 一键部署和商业化

2.4 产业链地图

上游(基础设施层)

├── 云计算平台(阿里云、腾讯云、华为云)

├── AI芯片(英伟达、寒武纪、海光)

├── 开源模型(Llama、Qwen、DeepSeek)

└── 开发工具链(Git、Docker、Kubernetes)

中游(技术平台层)

├── IDE厂商(微软VS Code、JetBrains)

├── AI模型厂商(OpenAI、Anthropic、阿里通义)

├── 代码托管平台(GitHub、Gitee、GitLab)

└── 云开发平台(Vercel、Netlify、云开发)

下游(应用服务层)

├── 代码生成工具(GitHub Copilot、通义灵码、TRAE)

├── 编程教育平台(慕课网、极客时间、开课吧)

├── 企业开发工具(云效、腾讯Coding)

└── 垂直领域工具(金融、医疗、教育专用)

变现点

├── 订阅收费(个人版¥20-200/月,企业版¥500-2000/月)

├── API调用收费(每千tokens ¥0.01-0.1)

├── 企业服务(私有化部署、定制开发)

└── 流量变现(插件市场分成、广告推广)

2.5 规模与增速分析

表1:TAM/SAM/SOM规模和增速预测表

中国市场特殊性:

- 国产化要求强烈,政府企业偏好国产方案

- 中文编程教育需求旺盛,市场教育成本低

- 开发者数量全球第二(900万+),仅次于美国

- 云原生接受度高,SaaS模式普及快

3、用户分析

3.1 目标用户画像

图2:全球用户画像分布图

核心用户群体一:零基础编程学习者

年龄分布:18-35岁(占比78%)

性别比例:男性65%,女性35%(女性增速更快)

地域分布:一二线城市55%,三四线城市45%

教育背景:非计算机专业占76%

收入水平:月可支配收入4k-12k

学习动机:就业转行(46%)>技能提升(28%)>兴趣学习(18%)>副业赚钱(8%)

核心用户群体二:专业开发者

工作年限:1-5年占58%,5-10年占31%

技术栈:Java(32%)>Python(28%)>JavaScript(24%)>Go(8%)>其他(8%)

企业规模:中小企业占67%,大型企业占33%

使用场景:日常编码(78%)>代码审查(45%)>学习新技术(38%)>项目搭建(32%)

扩展用户群体三:企业IT决策者

职位分布:CTO(18%)>技术总监(32%)>开发经理(41%)>架构师(9%)

决策因素:安全性(89%)>效率提升(84%)>成本控制(76%)>团队接受度(68%)

预算范围:个人版¥200-500/年,企业版¥1000-5000/年

3.2 需求痛点分析

零基础用户五大痛点:

1)心理门槛高

- “数学不好能学编程吗?”

- “英语差是不是学不了?”

- “0基础真的能学会吗?”

2)路径迷茫

- “先学Python还是Java?”

- “前端和后端哪个更适合我?”

- “学到什么程度可以找工作?”

3)环境搭建难

- “开发环境怎么配置?”

- “为什么我的代码运行不了?”

- “各种依赖包冲突怎么解决?”

4)缺乏及时帮助

- “遇到bug没人问”

- “搜索引擎找不到答案”

- “论坛提问没人回复”

5)结果不确定

- “学完后能找到工作吗?”

- “简历没有项目经验”

- “面试总是通不过”

专业开发者三大痛点:

1)效率瓶颈

- 重复性代码编写耗时

- 新技术学习成本高

- 项目搭建和配置繁琐

2)代码质量

- 代码review不够全面

- 潜在bug难以发现

- 性能优化缺乏指导

3)协作困难

- 团队成员水平参差不齐

- 代码风格不统一

- 知识传承困难

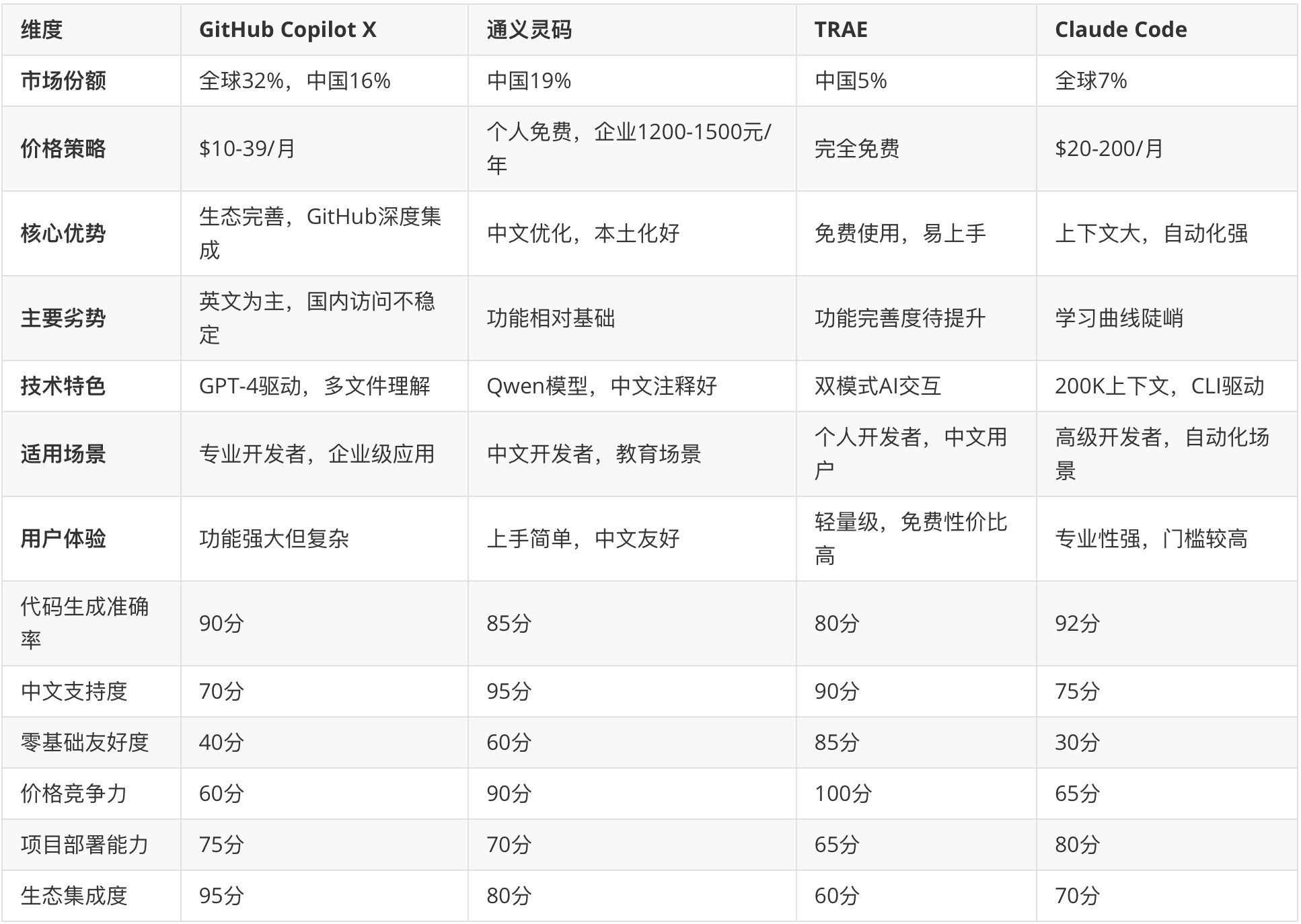

3.3 竞品对比分析

评分说明: 满分100分,基于用户体验测试和市场反馈综合评估

表2:竞品商业策略和功能对比

竞品空白分析:

- 针对零基础用户的可视化编程工具缺失

- 自然语言到完整商业产品的端到端解决方案空白

- 中文环境下的一站式开发部署平台不足

- 0编程经验用户的市场需求未被充分满足

4、商业模式

4.1 现有竞品商业模式分析

GitHub Copilot X商业模式:

- 订阅制分层收费:个人版$10/月,企业版$19/月,企业增强版$39/月

- 与GitHubPro生态捆绑,增强用户粘性

- 通过微软生态协同,实现交叉销售

- 发展路线:从代码补全到全生命周期开发助手

通义灵码商业模式:

- 个人版永久免费,快速获取用户

- 企业版按座席收费,1200-1500元/人/年

- 与阿里云生态深度整合,云服务导流

- 发展路线:从编码助手到AI程序员完整解决方案

TRAE商业模式:

- 2024年完全免费,快速占领市场

- 字节跳动内部生态支持,成本优势明显

- 未来可能采用freemium模式,基础功能免费+高级功能付费

- 发展路线:从IDE工具到AI原生开发平台

Claude Code商业模式:

- 分层订阅:免费版、Pro版$20/月、Max版$100-200/月

- API调用收费,面向开发者生态

- 专注高端市场,强调技术领先性

- 发展路线:从对话式AI到企业级自动化解决方案

4.2 市场机会规模

TAM(总可服务市场):

- 全球软件开发支出中可用AI替代的编码环节:450亿美元

- 中国市场份额占比约20%:90亿美元

SAM(可获取市场):

- 已商业化且用户愿意付费的AI编程工具空间:80-90亿美元

- 中国市场占比25%:20-22.5亿美元

SOM(已服务市场):

- 2024年已实现收入:55-60亿美元

- 中国市场:100亿人民币(约14亿美元)

复合增长率预测:

- 全球市场:25-27%CAGR

- 中国市场:38%CAGR(显著高于全球平均)

4.3 创新商业模式设计

模式一:AI流程式编程指导平台(主推)

- 目标用户:零基础到初级编程学习者

- 核心价值:自然语言→完整商业产品的端到端解决方案

- 收费模式:阶梯式订阅+项目成功佣金

模式二:企业级AI开发助手

- 目标用户:中小企业开发团队

- 核心价值:提升开发效率50%+,降低人力成本

- 收费模式:按团队规模+功能模块收费

模式三:编程教育AI导师

- 目标用户:编程培训机构、高校

- 核心价值:个性化教学,降低师资成本

- 收费模式:B2B授权费+学生人头费

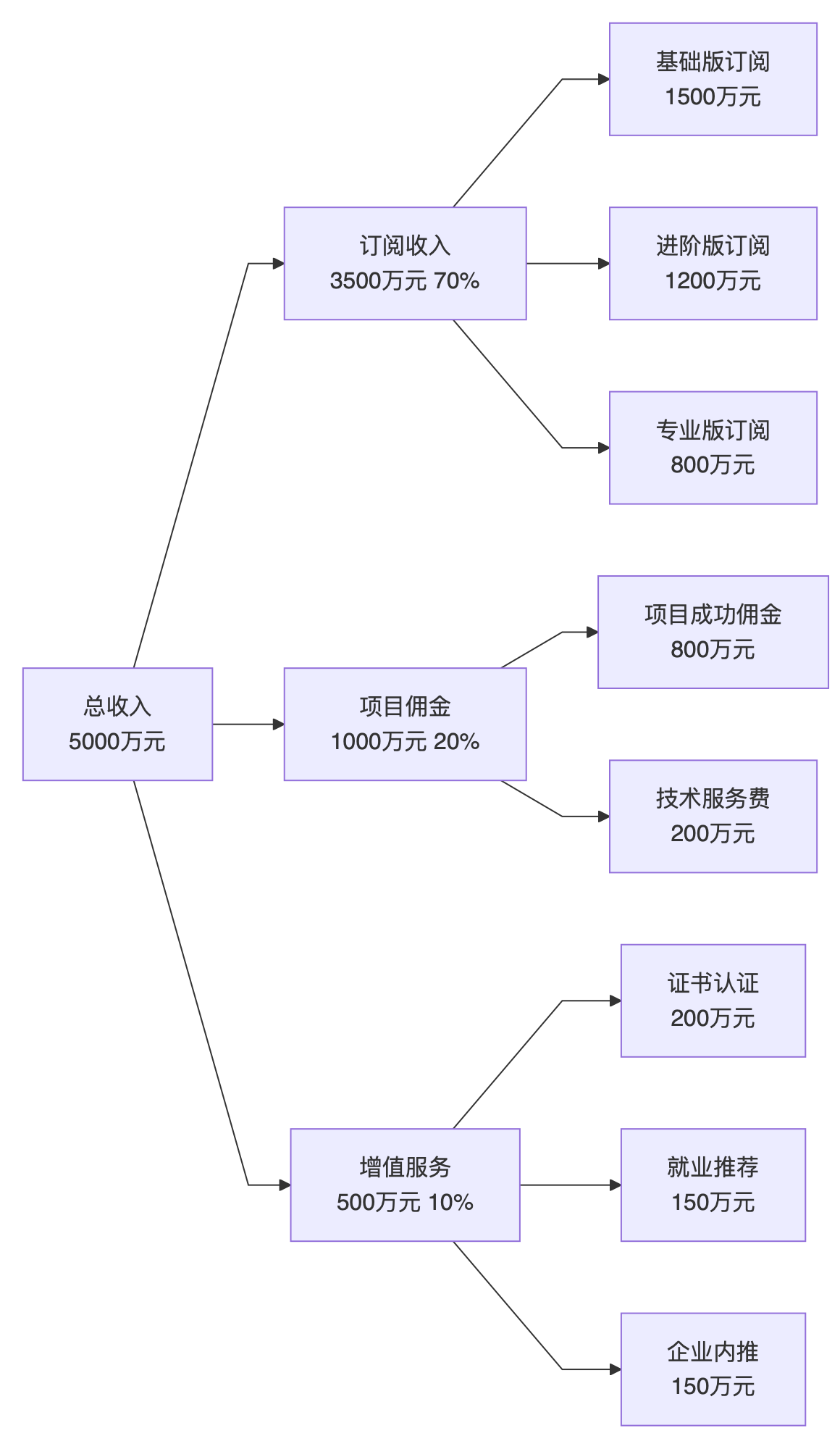

4.4 主推模式收入公式

收入模型:

Revenue = 单价 × 用户数 × 续费率 + 项目佣金 + 增值服务

其中:

– 单价:基础版¥99/月,进阶版¥299/月,专业版¥599/月

– 用户数:第1年10万,第2年50万,第3年150万

– 续费率:第1年60%,第2年75%,第3年85%

– 项目佣金:用户商业项目收入的5%

– 增值服务:证书认证、就业推荐、企业内推等

成本结构:

总成本 = CAC + 服务器 + 运营支持 + 研发成本

– CAC(客户获取成本):¥150-300/用户

– 服务器成本:¥20-50/用户/月(含AI模型调用)

– 运营支持:¥30-80/用户/月

– 研发成本:收入的30-40%

盈亏平衡点:

- 用户规模达到5万月活时达到盈亏平衡

- 预计在第18个月实现单月盈利

- 项目佣金和增值服务将贡献30%以上利润

收入预测基础:付费用户:1.5万人、平均客单价:350元/月、续费率:75%、项目佣金率:5%

图3:商业模式收入结构预测

5、渠道和获客分析

5.1 0→1阶段策略:PLG还是SLG?

采用PLG(产品驱动增长)为主,SLG(销售驱动增长)为辅的混合策略

PLG策略(70%):

- 免费试用+自助服务降低使用门槛

- 产品内viral loop 设计(项目分享、代码展示)

- 社区驱动增长(教程、案例、用户生成内容)

- 数据驱动的用户激活和留存优化

SLG策略(30%):

- 针对企业客户的直销团队

- 与高校、培训机构的合作推广

- 政府补贴项目和数字化改造项目

- 大型企业的定制化服务

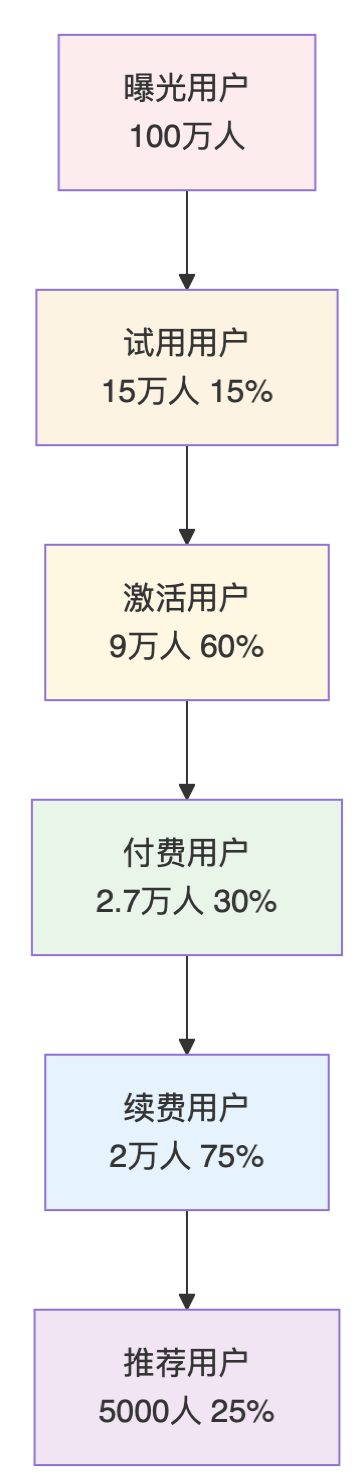

5.2 关键漏斗设计

用户生命周期漏斗:

图4:渠道获客漏斗转化

关键指标设定:

- 曝光到试用转化率:15%(行业平均10%)

- 试用到激活转化率:60%(完成第一个项目)

- 激活到付费转化率:30%(7天内付费决策)

- 付费到续费转化率:75%(月度/年度续费)

- 推荐率:25%(成功推荐新用户)

优化策略:

- 曝光阶段:SEO优化、内容营销、社交媒体推广

- 试用阶段:简化注册流程、提供模板项目、新手引导

- 激活阶段:AI助手全程陪伴、成就感设计、进度可视化

- 付费阶段:限时优惠、成果展示、价值量化

- 续费阶段:使用数据报告、新功能预告、社区归属感

- 推荐阶段:推荐奖励机制、作品展示平台、用户等级体系

5.3 渠道合作方清单

云市场合作:

- 阿里云市场:中国最大的云生态,企业客户资源丰富

- 腾讯云市场:游戏和社交领域优势明显

- 华为云市场:政府和国企客户首选

- 百度智能云:AI能力互补,技术协同

ISV合作:

- 用友网络:ERP系统集成,企业客户导流

- 金蝶软件:中小企业市场覆盖

- 东软集团:教育和政府客户资源

- 中软国际:大型企业和外包项目

集成商合作:

- 神州数码:全国渠道网络,政企客户

- 太极股份:智慧城市和数字政府项目

- 东华软件:医疗和金融领域深耕

- 航天信息:税务和工商客户资源

教育渠道:

- 慕课网:程序员在线教育平台

- 极客时间:技术付费内容平台

- 开课吧:职业教育和技能培训

- 传智教育:线下IT培训龙头

高校合作:

- 清华大学:计算机科学与技术系

- 北京大学:信息科学技术学院

- 浙江大学:计算机学院

- 上海交通大学:电子信息与电气工程学院

6、技术和政策趋势

6.1 全球技术发展趋势

大模型技术演进:

- 多模态融合:代码+文本+图像+语音的综合理解能力

- 上下文长度扩展:从4K到2M tokens,支持整项目理解

- 专业化微调:针对特定编程语言和领域的专门模型

- 边缘部署优化:模型压缩和量化,支持本地运行

开发工具革新:

- AI原生IDE:从插件到原生AI驱动的开发环境

- 自然语言编程:从伪代码到可执行代码的直接转换

- 自动化测试:AI生成测试用例和执行测试

- 智能部署:自动选择最优部署方案和配置

生态系统变化:

- 开源模型崛起:Llama、Qwen等挑战专有模型

- 垂直整合:从模型到应用的全栈解决方案

- 标准化接口:统一的AI编程工具API标准

- 安全合规:代码安全和隐私保护技术

6.2 中国市场发展趋势

国产化加速:

- 芯片国产化:华为昇腾、寒武纪、海光等AI芯片发展

- 模型国产化:通义千问、文心一言、ChatGLM等本土模型

- 软件国产化:操作系统、数据库、中间件国产化替代

- 生态国产化:从底层到应用的全栈国产化

政策驱动:

- 数字经济政策:“东数西算”、新型基础设施建设

- AI+行动:人工智能与各行业深度融合

- 信创产业:信息技术应用创新产业发展

- 数据要素:数据作为生产要素的市场化配置

市场需求特点:

- 中文优先:中文编程教育和开发文档需求强烈

- 移动优先:移动端开发和跨平台需求旺盛

- 小程序生态:微信小程序、支付宝小程序等轻应用开发

- 产业互联网:传统行业数字化转型需求

6.3 技术受限瓶颈

算力瓶颈:

- 高端AI芯片进口受限,国产化芯片性能差距2-3年

- 大模型训练和推理成本居高不下

- 云算力资源紧张,价格持续上涨

数据瓶颈:

- 高质量中文代码数据集相对稀缺

- 企业私有代码数据难以共享和流通

- 数据隐私和安全要求日益严格

人才瓶颈:

- AI+编程复合型人才稀缺

- 顶尖算法工程师成本高企

- 传统开发者AI技能转型困难

技术瓶颈:

- 代码生成准确率和安全性有待提升

- 复杂项目理解和架构设计能力不足

- 多语言和跨平台支持需要完善

6.4 中国政策合规红线

算法备案要求:

- 《生成式人工智能服务管理暂行办法》全面实施

- 所有公开发布的AI服务都需要算法备案

- 需要提供模型训练数据来源、算法逻辑、应用场景等详细信息

- 备案周期3-6个月,需要专业团队跟进

数据安全红线:

- 《数据安全法》要求数据分类分级保护

- 核心数据不得出境,重要数据出境需要安全评估

- 个人信息处理需要明确告知和同意

- 代码数据可能包含商业秘密和个人信息,需要特殊保护

内容安全要求:

- 生成的代码不得包含恶意功能

- 需要建立内容审核和安全过滤机制

- 对违法有害内容要有应急处置预案

- 保存内容审核记录不少于6个月

行业特殊要求:

- 金融领域:需要符合央行金融科技监管要求

- 医疗领域:需要符合卫健委医疗数据管理规定

- 教育领域:需要符合教育部教育数据管理规定

- 政务领域:需要符合国办政务数据共享要求

7、风险与对策

7.1 市场风险Top3

风险1:市场竞争加剧,巨头入场

风险描述:微软、阿里、字节等巨头凭借资金和技术优势快速占领市场

影响程度:高 – 可能导致市场份额被挤压,获客成本上升

发生概率:80% – 已经在发生

应对预案:

- Plan A:差异化定位,专注零基础用户细分市场

- Plan B:与巨头生态合作,成为其平台的一部分

- 触发条件:市场份额连续3个月下降超过20%

风险2:用户付费意愿低于预期

风险描述:中国用户对软件付费习惯尚未完全建立,付费转化率低

影响程度:高 – 直接影响收入和现金流

发生概率:60% – 市场教育需要时间

应对预案:

- Plan A:增加免费功能,通过增值服务变现

- Plan B:转向B2B市场,服务企业和教育机构

- 触发条件:付费转化率低于15%持续6个月

风险3:技术迭代过快,产品被颠覆

风险描述:AI技术发展迅速,今天的产品可能明天就被新技术颠覆

影响程度:中 – 需要持续投入研发

发生概率:70% – 技术变革是常态

应对预案:

- Plan A:建立技术预研团队,保持技术敏感度

- Plan B:与高校和研究机构合作,获得前沿技术支持

- 触发条件:新技术使产品核心功能落后两代以上

7.2 政策风险Top3

风险1:AI监管政策收紧

风险描述:政府对AI编程工具的监管要求提高,合规成本增加

影响程度:高 – 可能面临停业整顿风险

发生概率:90% – 监管趋严是趋势

应对预案:

- Plan A:建立专业合规团队,主动配合监管要求

- Plan B:提前布局海外市场,减少对单一市场依赖

- 触发条件:同类企业被监管部门处罚或叫停

风险2:数据出境限制加强

风险描述:中国用户数据不能出境,限制使用海外云服务和AI模型

影响程度:中 – 增加技术实现难度和成本

发生概率:85% – 数据主权是国家战略

应对预案:

- Plan A:全面国产化部署,使用国产云服务和AI模型

- Plan B:建立混合云架构,敏感数据本地处理

- 触发条件:新的数据出境法规发布或执法案例增加

风险3:算法歧视和偏见争议

风险描述:AI生成的代码可能存在性别、种族、地域歧视,引发社会争议

影响程度:中 – 影响品牌形象和用户信任

发生概率:40% – 取决于算法训练数据和内容审核机制

应对预案:

- Plan A:建立多元化训练数据集,消除算法偏见

- Plan B:建立内容审核机制,对敏感内容进行过滤

- 触发条件:媒体曝光或用户投诉算法歧视问题

7.3 技术风险Top3

风险1:大模型技术依赖

风险描述:过度依赖OpenAI、Anthropic等海外大模型,面临断供风险

影响程度:高 – 核心技术受制于人

发生概率:60% – 地缘政治因素影响

应对预案:

- Plan A:同时接入多个国内外大模型,建立模型备份机制

- Plan B:自研或投资国产大模型,掌握核心技术

- 触发条件:海外模型供应商限制中国用户访问

风险2:代码安全漏洞

风险描述:AI生成的代码可能存在安全漏洞,被黑客利用攻击用户

影响程度:高 – 面临法律责任和用户索赔

发生概率:30% – AI生成代码质量参差不齐

应对预案:

- Plan A:建立代码安全扫描机制,自动检测和修复安全漏洞

- Plan B:购买网络安全保险,转移安全风险

- 触发条件:发现AI生成的代码存在严重安全漏洞

风险3:算力成本暴涨

风险描述:AI芯片供应紧张,算力成本大幅上涨,影响盈利能力

影响程度:中 – 直接影响运营成本

发生概率:70% – 供需失衡是长期趋势

应对预案:

- Plan A:优化算法效率,降低算力需求

- Plan B:与云服务商签订长期协议,锁定算力成本

- 触发条件:算力成本上涨超过50%且持续6个月以上

7.4 资金风险Top3

风险1:融资环境恶化

风险描述:资本市场寒冬,融资困难,现金流断裂

影响程度:高 – 可能面临倒闭风险

发生概率:50% – 受宏观经济影响

应对预案:

- Plan A:控制烧钱速度,延长现金流支撑时间

- Plan B:寻求战略投资者或产业资本支持

- 触发条件:现金储备不足以支撑12个月运营

风险2:应收账款回收困难

风险描述:企业客户付款周期长,坏账率上升

影响程度:中 – 影响现金流和财务报表

发生概率:40% – 经济下行期企业付款能力下降

应对预案:

- Plan A:加强客户信用评估,缩短付款周期

- Plan B:引入保理服务,提前回笼资金

- 触发条件:应收账款超过收入的50%且逾期率超过10%

风险3:汇率波动损失

风险描述:海外业务扩张,汇率波动影响收入和成本

影响程度:低 – 业务主要在国内

发生概率:30% – 受国际政治经济影响

应对预案:

- Plan A:使用金融衍生品对冲汇率风险

- Plan B:本地化运营,减少跨境资金流动

- 触发条件:汇率波动超过20%且持续3个月以上

8、结论

8.1 Go/No-Go建议

Go建议 – 强烈推荐启动该项目

支撑理由:

- 市场空间巨大:中国市场100亿规模,38%年增长率,存在显著的市场机会窗口

- 用户需求明确:零基础用户痛点清晰,现有竞品未能很好满足,存在差异化空间

- 技术时机成熟:大模型技术已达到商用水平,AI编程工具接受度快速提升

- 政策环境支持:国家大力支持AI和软件开发国产化,符合政策导向

- 竞争优势可建立:通过专注零基础细分市场,可以避开与巨头的直接竞争

关键成功要素:

- 产品差异化:专注自然语言到商业产品的端到端解决方案

- 用户体验:打造零门槛、可视化的编程学习体验

- 本土化优势:深度适配中文环境和国内开发习惯

- 生态合作:与云厂商、教育机构、企业客户建立战略合作

- 技术自主:逐步减少对海外技术的依赖,建立国产化技术栈

8.2 12个月Roadmap

第1-3个月:MVP开发与验证

- 核心团队组建(15人):产品3人、技术8人、运营2人、商务2人

- MVP产品开发:自然语言项目生成、可视化编程界面、一键部署功能

- 种子用户获取:1000名零基础用户内测,收集反馈优化产品

- 种子轮融资:完成2000万元融资,支持产品开发和市场验证

第4-6个月:产品迭代与市场验证

- 产品功能完善:增加项目模板库、AI调试助手、代码解释功能

- 用户规模扩大:月活用户达到1万,付费用户达到1000人

- 渠道合作建立:与3家云厂商、5家教育机构签署合作协议

- A轮融资启动:目标5000万元,用于市场拓展和团队扩张

第7-9个月:规模化推广

- 市场投放开始:数字营销、内容营销、KOL合作全面展开

- 用户快速增长:月活用户达到5万,付费用户达到5000人

- 产品矩阵扩展:推出企业版、教育版、移动版

- 技术中台建设:AI模型优化、数据处理平台、运维监控系统

第10-12个月:商业化成熟

- 收入目标达成:月收入达到500万元,年收入达到5000万元

- 用户规模目标:月活用户达到10万,付费用户达到5万

- 市场地位确立:在零基础编程工具细分市场占据领先地位

- B轮融资准备:目标1-2亿元,用于全国扩张和技术研发

关键里程碑:

- 第3个月:MVP上线,获得1000种子用户

- 第6个月:付费用户破1000,月收入破50万

- 第9个月:月活用户破5万,渠道合作破20家

- 第12个月:年收入破5000万,市场知名度建立

成功概率评估:

- 技术可行性:85%- 技术方案成熟,实现难度可控

- 市场可行性:75%- 市场需求明确,竞争格局有利

- 商业可行性:70%- 商业模式清晰,盈利能力可期

- 综合评估:77%- 项目成功概率较高,建议积极推进

现金流预测

图5:新商业模式前三年现金流预测

投资回报分析:

- 投资回收期:24个月

- IRR(内部收益率):85%

- NPV(净现值):2亿元(折现率10%)

- ROI(投资回报率):600%(3年累计)

报告说明:

- 本报告基于2024年最新公开数据和市场调研

- 所有财务预测基于保守假设,实际结果可能因市场变化而调整

- 建议在项目启动前进行更详细的可行性研究和技术验证

- 报告有效期6个月,需要根据市场变化及时更新

数据来源:

- 行业报告:Gartner、IDC、艾瑞咨询、易观分析

- 公司财报:微软、阿里、字节跳动、百度等

- 用户调研:CSDN、GitHub、StackOverflow等开发者社区

- 政策文件:网信办、工信部、发改委等官方发布

本文由 @远眺看世界 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!