起点课堂会员权益

起点课堂会员权益AI时代的原生券商

AI技术正在深刻改写金融行业的竞争规则。从头部券商5000万预算打造的鸡肋客服,到5人量化团队8000万年产出的惊人效率,背后是两种截然不同的AI应用逻辑。本文将深度解析券商AI转型的核心误区,拆解从交易系统重构到组织形态变革的全路径,揭示未来‘超级个体+AI员工’的颠覆性商业模式。

一、人均几十万和人均几千万的金融机构

年初和一个私募朋友交流了下,他们基本实现全AI自动化交易

一家头部券商每年砸5000万做AI转型,最终能拿出手的成果,只有一个答非所问的智能客服;而一家只有5个人的量化团队,用AI一年赚了8000千万,人均产出是券商一线业务团队的100倍。

同样的AI技术,为什么差距能这么大?

这个问题,我每次和金融机构交流,科技部负责人、业务部门总、一线员工,甚至一把手。每次聊到AI,我都能感觉到一种深深的焦虑——不是对AI本身的焦虑,而是对”怎么用AI”的焦虑。

一把手焦虑,每年AI预算只增不减,董事会问成果,只能指着对话框说”AI在这儿”;

科技部负责人无奈,监管要求核心数据不能出域,只能本地部署开源模型,用不上行业最强的大模型,效果天生打折扣,想动核心系统又怕出风险担责任;

业务部门总憋屈,提个AI赋能的需求,排期3个月,上线了行情都过去了,做出来的东西一线根本不用;

一线员工迷茫,天天被喊AI转型,除了用AI写会议纪要、整理底稿,根本不知道还能做什么,生怕自己被替代。

很多人说,券商AI做不深,是因为大模型不够成熟、监管限制太多、缺复合型人才。

但我想说的是:这些都不是核心矛盾。

90%的券商AI转型走偏,有没有可能我们从根上的逻辑就错了——我们一直在给用了十几年的老系统打AI补丁,而不是用AI重构整个业务的底层逻辑。

给蒸汽机装再多电动机配件,它也跑不出汽车的速度。给老系统加再多AI插件,你也永远突破不了传统架构的天花板,更做不到指数级的人效提升。

这篇文章,我以证券公司的核心系统为例,拆解券商各大业务系统的AI原生重构全路径:

既讲清楚哪怕用本地开源模型、不碰核心架构,1-2年就能落地、马上看到效果的短期打法,也预判3-5年的架构重构方向

未来的头部AI券商,一个业务线可能只需要2-3个懂「金融+AI+技术」的极客,就能完成现在几十个人的业绩,一个不到百人的AI证券公司,人均产出甚至远超头部量化基金

二、AI转型的核心在于AI不是系统而是员工

我接触的90%的机构,都在被这些问题困扰:

大模型的推理能力确实还有局限,复杂逻辑推理、多步骤任务规划容易出错;

本地部署开源模型性能有损耗,比不上云端闭源大模型的效果;

强监管下的系统改动限制严格,核心交易、清算系统动一动都要层层审批;

「金融+AI+技术」的金融超级个体稀缺,既要懂证券业务,又要懂AI技术,还要懂系统架构,这样的人市场上根本抢不到。

这些客观约束真实存在,我不能站着说话不腰疼地告诉你”只要想做就能成”。

但我想问的是:这些真的是核心障碍吗?

用一个所有人都懂的类比:券商传统的IT建设逻辑,是「先建一个固定的房子,再往里面加家具」,所以大家做AI,就是给老房子装个智能灯、智能门锁——也就是给现有系统加AI插件。

但AI原生的逻辑,是「先明确你要住的需求,直接用AI生成一套完全适配你的房子」——是从底层架构的彻底重构。

举个实战例子:

你给老的集中交易系统加AI优化清算,最多把清算时长压缩30%,这是插件的天花板;

但如果用AI原生的实时清算引擎,能直接把日终批处理清算,变成逐笔实时清算,资金和股份实时对账——这是逻辑重构带来的本质突破,和模型强弱没有绝对关系。

哪怕大模型还在迭代、哪怕只能本地部署开源模型、哪怕监管有刚性约束,我们依然可以用AI原生的思路,重新设计券商的业务系统。

先从80%的标准化场景切入,小步快跑拿到结果,再逐步深化重构,而不是困在”等模型成熟、等监管放开、等人才到位”的观望里。AI软件公司有个共识:面向未来的大模型做研发,而不是将降效后的本地模型调教到满足99%的业务要求,现在的人也没法做到99%吧。

其实前面说的这些其实想表达AI话需要根本性的认知转变。

过去30年,券商做IT系统的思路一直没变:开发一个系统,然后训练员工去用这个系统。系统是给人用的工具,人是操作者,系统是被动响应的。

但AI原生时代,这个逻辑要彻底翻过来。

AI系统不是”给人用的工具”,而是一个能自主工作的”数字员工”。它不需要你培训N次课程,它可以自己学习你提供的资料;它不需要你一步步操作,它可以自己思考、自己执行、自己复盘。

就像你招了一个7×24小时不休息、不犯错、还能自我进化的员工,而不是买了一套需要人操作的软件。

这是两个完全不同的物种。传统业务系统是”锤子”,人是”拿锤子的人”;AI原生系统是”机器人瓦力”,人是”给它派任务的指挥官”。

为什么很多券商的AI项目做不深?因为还在用”做工具”的思维做”造员工”的事。你给锤子装个芯片,它还是锤子;但你要造的是能自己判断”该敲哪颗钉子、用多大力度”的机器人。

三、以AI交易体系为例重构券商业务体系

讲到这里,必须强调一个更深层的转变:当我们在讨论AI系统设计的时候,不是在单纯讨论”建一套系统”,而是在重新定义企业的组织形态、流程设计、人员结构–这是企业经营各维度的全面重塑。

传统IT系统是”人操作机器”,组织架构围着系统转,招几百个人来填系统的坑;AI原生是”机器自主运行”,系统设计围着业务目标转,用几十个超级个体管理几千个AI员工。

这是两种完全不同的企业物种。

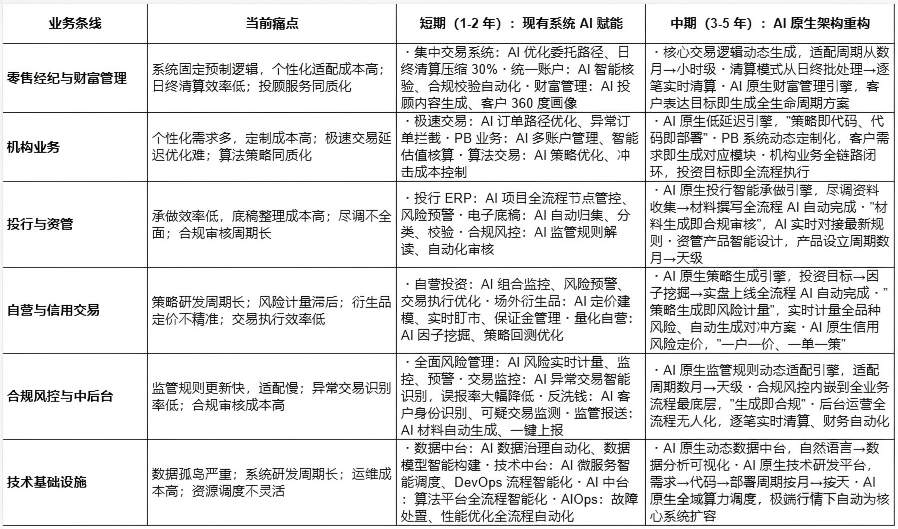

全业务线重构路径总览表:

下面以最核心的交易柜台为例,拆解AI原生重构的设计框架,其他业务同理。你会发现如果这一套完成不仅系统逻辑实现了,同时也不再需要业务人员了。

不论现在叫Skill还是技能,核心都是为了解决上下文和复杂流程处理问题,将复杂场景抽象为领域涉及的思路,除了Skill未来还可能有能力、领域,将中期的标准化Skill进一步拆解为不同层次的能力单元。

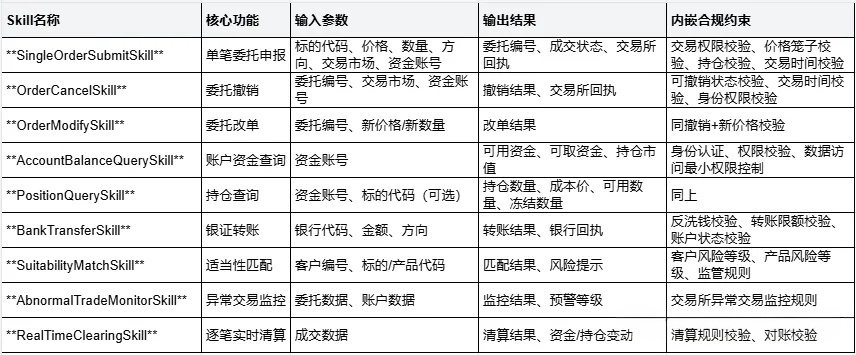

1. 交易领域Skill分层空间

1)基础层Skill

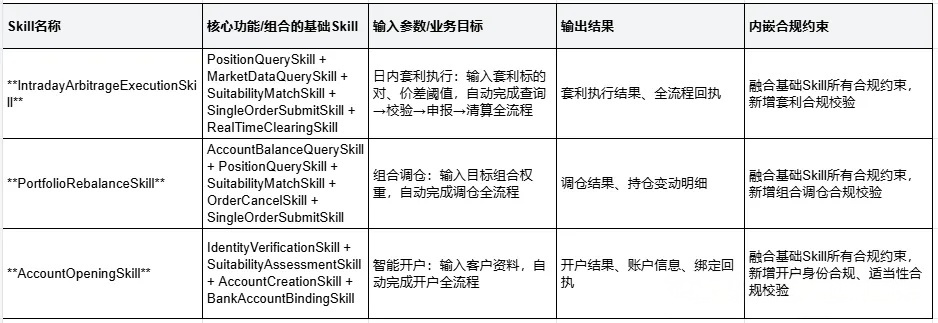

2)业务层Skill

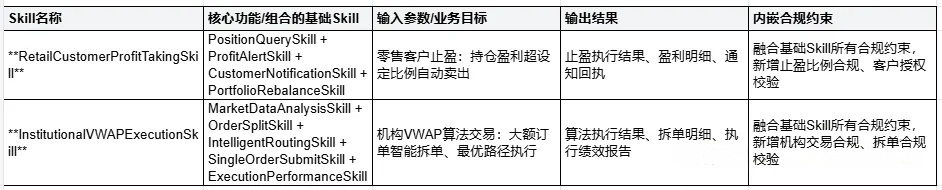

3)场景层Skill

2. 分层多智能体协同体系设计

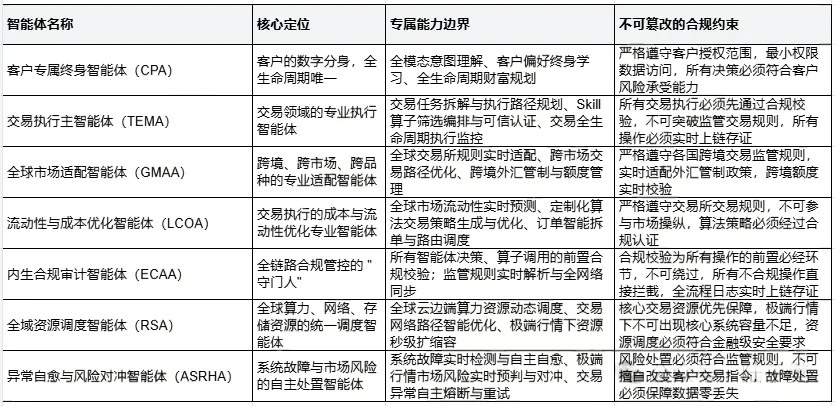

系统构建”客户层-业务层-执行层-监管层”四层智能体体系,每层智能体职责明确、通过标准化协议协同。

1)客户层智能体(Customer Agent)

核心职责:作为客户的”数字分身”,理解客户意图、管理客户偏好、代表客户与业务层智能体交互。

核心能力:

- 多模态意图理解(自然语言、语音、图像)

- 客户风险偏好与投资目标终身学习与管理

- 交易结果反馈与满意度评估

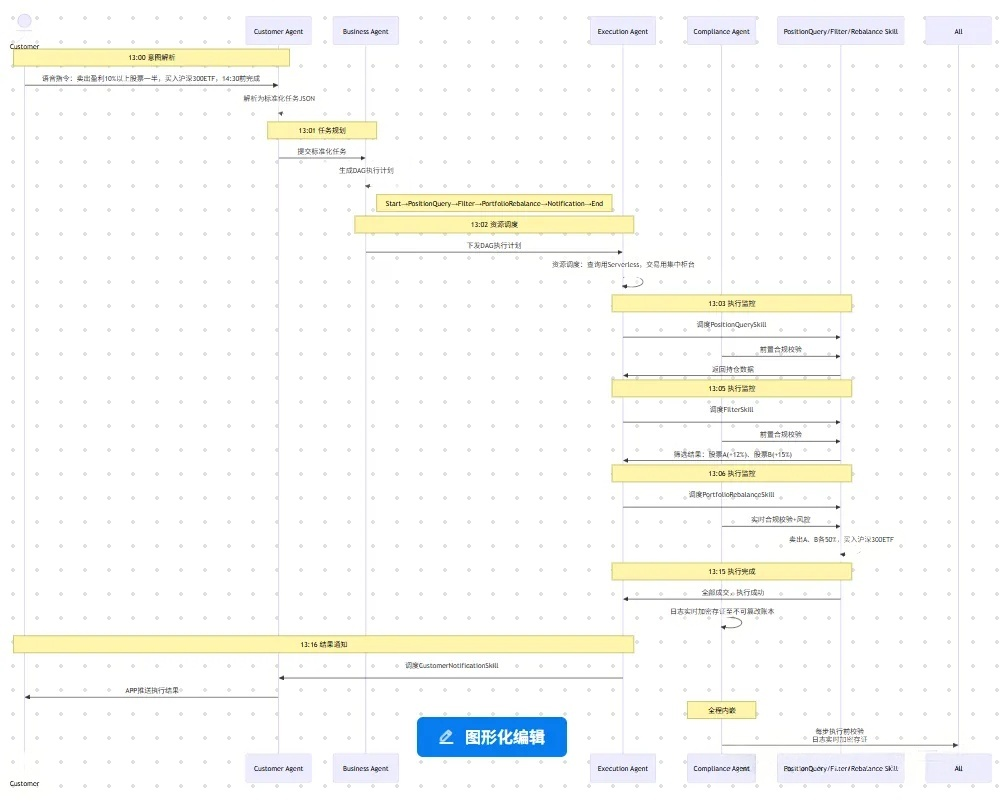

示例:客户说”帮我把持仓里盈利超过10%的股票卖一半,资金买成沪深300ETF”,Customer Agent解析意图后,将标准化任务发送给业务层智能体。

2)业务层智能体(Business Agent)

核心职责:作为”任务管理者”,接收客户层/其他业务线智能体的任务,进行任务拆解、合规预审、Skill编排,生成执行计划后发送给执行层智能体。

核心能力:

- 任务动态拆解与规划(基于HTN分层任务网络或LLM规划)

- 业务层Skill组合与编排

- 合规预审与风险评估

示例:接收上述任务后,拆解为:

- 调用PositionQuerySkill查询持仓,筛选盈利超10%的股票

- 调用SuitabilityMatchSkill校验客户对沪深300ETF的适当性

- 调用PortfolioRebalanceSkill执行卖出与买入

- 调用CustomerNotificationSkill通知客户执行结果

生成执行计划(DAG有向无环图)后,发送给执行层智能体。

3)执行层智能体(Execution Agent)

核心职责:作为”执行者”,接收执行计划,调用动态规划与调度引擎,分配算力资源、调度基础层Skill执行、监控执行状态、处理异常重试。

核心能力:

- 执行计划DAG解析与执行

- 算力资源动态调度(基于Serverless)

- 执行状态全链路监控与异常熔断/重试

- 执行日志全链路审计留痕

4)监管层智能体(Compliance Agent)

核心职责:作为”合规警察”,全程内嵌到所有Skill与智能体决策中,实时校验、实时拦截、实时留痕,是所有动作的前置必经环节。

核心能力:

- 监管规则实时解析与更新(从监管规则库动态加载)

- 所有Skill调用的前置合规校验

- 所有智能体决策的合规审计

- 全链路不可篡改存证

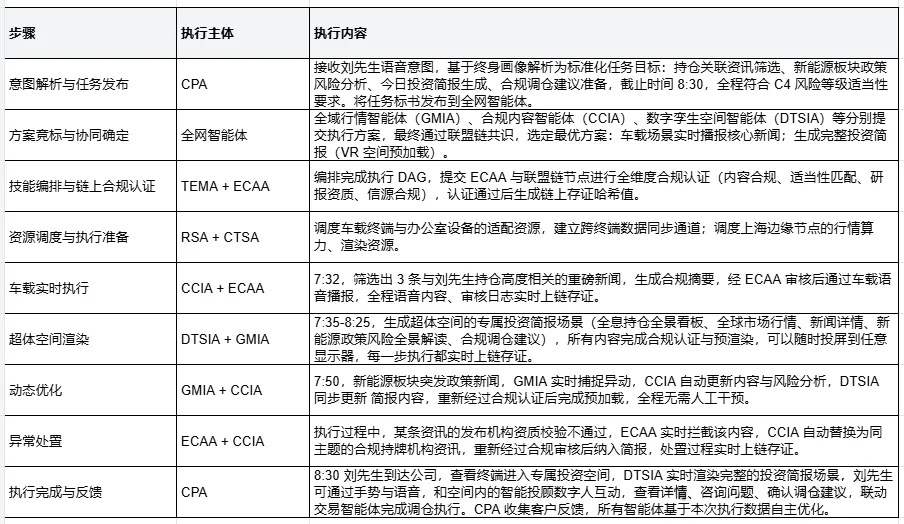

3. 动态规划与调度引擎设计

引擎采用”意图解析→任务规划→资源调度→执行监控→反馈优化”的闭环流程。

具体场景示例(零售客户止盈+调仓):

四、AI时代原生券商的组织结构

AI原生重构,本质上是把券商的业务能力,从「靠人力堆出来的流程化服务」,变成「AI驱动的原子化能力池」。

回到开头那个问题:为什么同样的AI技术,5人量化团队能赚8000万,而5000万预算的券商只能做个答非所问的智能客服?

答案就在这里:量化团队把AI当”员工”用,券商把AI当”工具”用。

AI原生重构,本质上是把券商的组织形态,从「人海战术的劳动密集型」,变成「智能体集群的知识密集型」。你不是在买软件、建系统,你是在招聘一支不吃不喝、不闹情绪、还能自我进化的数字员工队伍。

看看现在市场上那些真正的AI公司–MiniMax、月之暗面、智谱AI……你会发现一个共同特征:

员工平均年龄28岁,大多数人工作不到10年,但人均产出是传统企业员工的几十倍。

这些不是传统意义上的”资深专家”,而是一群全新的物种:超级个体(OPC,One Person Company)。

超级个体的人才画像是什么?

第一,敏锐的业务抽象能力。他们能在混沌中识别模式,把复杂业务总结成可复用的方法论。

第二,极强的学习能力。不是科班出身不重要,他们掌握”递归式学习”–不懂业务就学业务,不懂技术就学技术,用AI加速自己的学习飞轮。

第三,强悍的执行力。想到就做,边做边学,从0到1的速度远超传统组织,业务+科技+AI的三重协调能力,他们既懂行业know-how,又能和AI协作,还能把想法变成可运行的系统。

这样的人,一个人就是一支军队。

超级个体+AI员工=新组织形态。

未来的公司,本质上是”少数超级个体管理成千上万的AI员工”。

一个超级个体,把业务抽象封装成Skill,让AI员工掌握这些技能,然后管理整个AI员工集群–就像一个将军指挥一支数字化军队。

这不是科幻。我们内部团队已经验证:现在的大模型,完全可以通过提示词和AI工具(Claude Code、OpenClaw等),实现视频甚至上百万字的文章自动生成、代码自动编写、自动回复微信消息–而实现这些能力全程不需要写一行代码。

AI员工已经能自主完成工作了。问题是你有没有超级个体来设计、调教、管理它们。

我们团队有个小组一直在对大模型能力边界的持续研究,从去年到今年:

你现在用提示词+AI工具能实现的自动化,半年后、一年后的大模型,能做得更快更好;你现在觉得”还差点意思”的场景,可能半年后突然就通了。

这不是猜测。我们的验证过程中,很多”现在刚好能用”的能力,在半年前根本不敢想。

所以做AI规划,不能用”现在大模型能做什么”来倒推,而要面向未来做设计:

先把业务抽象好、流程梳理好、Skill封装好

等大模型迭代到那个临界点,你的系统”突然就能用了”

就像我们现在验证的这些场景–当模型到位了,一切都顺理成章。

而且大模型的进化速度远超预期。未来可能没有读小说的APP了,AI自动生成属于你的个性化小说,生成一个上百万字的小说可能只要1个小时、AI根据你的需求动态生成租房/装修方案、AI为每个孩子定制教育内容……这些不是科幻,是未来一年即将发生的现实。

供给侧过剩之后,商业逻辑会变成”完全围绕个人需求定制”。券商的服务也不例外。人力彻底从重复劳动、标准化流程里解放出来,用来调教成千上万个AI员工,人效会出现指数级的提升,这是行业30年来最大的一次生产关系变革。

未来的券商,不会再有现在动辄几十上百人的业务部门:

- 零售财富管理条线:2-3个懂「客户运营+AI+合规」的超级个体,就能搭建一套全流程智能财富管理体系,服务几十万客户,完成现在一个分公司的业绩;

- 投行承做条线:3个懂「投行规则+AI+合规」的超级个体,就能同时跑5个IPO项目,从尽调、材料撰写到底稿归集、合规审核全流程AI驱动,效率是现在传统团队的10倍;

- 一个合规风控条线:2个懂「监管规则+AI+业务」的超级个体,就能实现全公司全业务线的实时合规管控,异常交易识别率提升10倍,误报率降低90%,彻底告别现在几十个人天天审材料、盯监控的模式。

这种模式下,券商的人均产出会从现在的几十万/年,飙升到几千万/年,甚至超过头部量化基金的人均盈利能力。

证券行业发展30多年,每一次技术变革都带来一次行业洗牌。经历了PC时代、移动互联网时代,AI原生时代,可能是中小券商最后一次弯道超车的机会。

未来3-5年,头部券商如果困在路径依赖里,船大难掉头,继续给老系统打补丁,会被率先完成AI原生重构的中小券商拉开差距;

而那些只会做通道业务、困在人力内卷里、不愿意做底层重构的机构,会彻底被市场淘汰。

五、给从业人员的一些建议

对业务部门负责人

不要再被动等科技部做系统,先把自己条线的业务流程、核心痛点拆解成标准化的规则,沉淀成可被AI复用的方法论;

联合IT、合规,先找1个高频、重复、痛点强的场景,用小团队模式做AI原生落地,1-2个月拿到结果,用成果争取更多资源;

停止要求”现在就要AI将所有事都做到100%”,先解决80%的标准化重复劳动,把团队的精力放到高价值的客户服务与业务创新上,因为一年后什么都不用做,只需要用新的模型+老的架构效果就能提升到100%。

对券商一线从业者

不用焦虑AI会不会替代你,先从用AI解决自己日常80%的重复工作开始,比如整理底稿、写会议纪要、做数据核对,先把自己的效率提上来;

把自己的工作经验,沉淀成标准化的方法论,尝试搭建一个自己的skill,比如投顾沉淀客户服务skill、投行沉淀尽调清单与材料撰写框架,让AI成为你的放大器,而不是你的替代品;

主动学习AI的基础逻辑,不用会写代码,但要懂AI能做什么、不能做什么,成为团队里第一个会用AI拿结果的人。

六、写在最后

20年前,网上交易取代手工填单,抓住机会的券商实现了第一次弯道超车;

10年前,移动APP火遍全球,抓住机会的券商获得了泼天的流量;

5年前,财富管理转型取代通道业务,提前布局的机构拿到了行业红利。

AI原生时代,不是大模型淘汰人,是会用AI的人淘汰不会用AI的人;

不是大机构淘汰小机构,是拥抱变革的机构淘汰困在路径依赖里的机构。

未来已来,只是分布不均。

本文由 @陆子樊 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

- 目前还没评论,等你发挥!