起点课堂会员权益

起点课堂会员权益千问终究要回到Chatbot

阿里为千问App打造的'小酒窝'数字人形象,标志着其AI生态战略从功能导向转向人格化交互。这一动作不仅是对标豆包的人格化优势,更揭示了C端AI竞争的底层逻辑:用户粘性往往始于聊天体验而非复杂功能。本文将剖析人格化设计如何影响用户留存,以及阿里如何在Agent能力与基础聊天体验间寻找平衡。

千问App最近给自己安上了一张“脸”。

上周,阿里发布生态级AI助手数字人形象“千问小酒窝”。公开信息显示,这个形象不只会出现在千问App内,还将进入阿里系多个生态应用,承担做规划、解难题、订餐、买票、打车等任务入口的角色。

换句话说,阿里不是只想给千问做一个虚拟形象,而是想给整个阿里AI生态打造一个统一的人格界面。

从原生AI App的竞品角度来看,这显然是一次迟来的对标。要知道,竞争对手豆包从诞生之初,就选择了这样一个大众耳熟能详的名字,并以一个短发女孩形象示人。

尽管“千问”“元宝”这样的名字并不拗口,但“豆包”+人格化处理先入为主的形象迅速深入人心。时至今日,豆包的语音对话、陪聊和内容生成能力,已经共同构成了日常的C端AI入口,并且占据国内AI App月活头把交椅。

这一背景下,阿里和千问试图走出一条差异化道路。

去年以来,千问App被推到台前,承接阿里重新发力C端AI App的任务。在诞生之初,千问一直更强调“能办事”:打通淘宝、天猫、飞猪、高德等阿里生态,试图在C端AI App里跑出一条更实用主义的Agent路线。

春节以来,千问陆续接入外卖点单、行程规划、演出选座购票、打车、机票酒店预订等能力,本质上都是在证明:阿里不是只要一个聊天机器人,而是要一个能调动阿里生态资源的Agent助手。

问题在于,C端用户的心智,似乎还没有准备好全面迎接Agent时代。

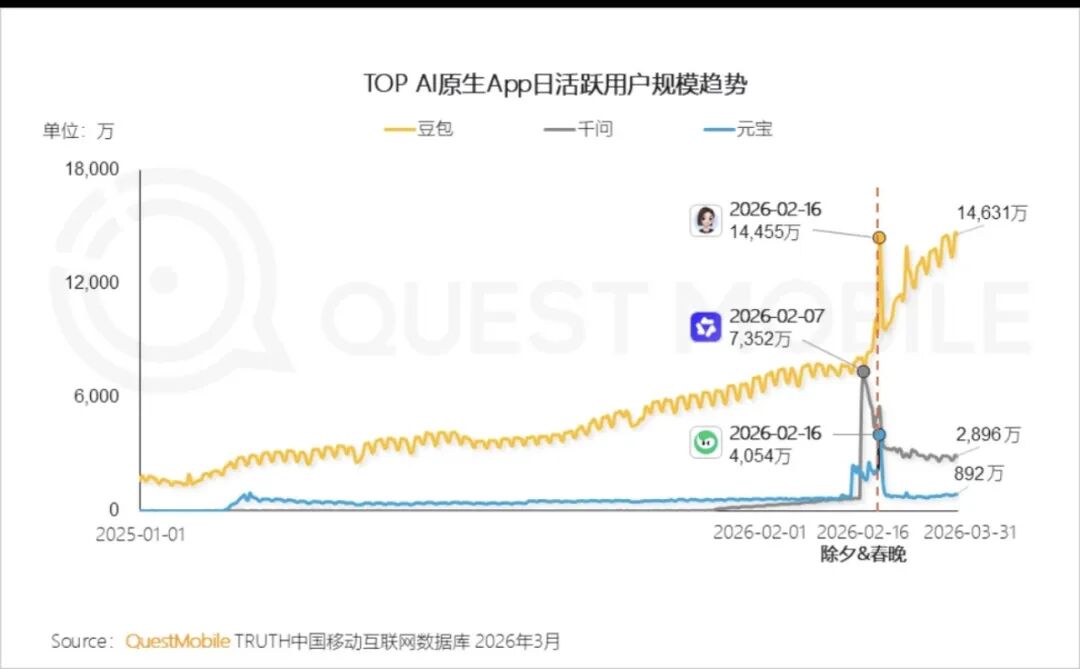

QuestMobile最新数据显示:截至今年3月,AI原生App月活规模已达4.4亿,豆包、千问、DeepSeek分列前三,月活分别为3.45亿、1.66亿、1.27亿。

千问一季度增长很快,排名从去年的TOP6提升至TOP2,单季新增用户甚至超过豆包。但是,在一季度平均活跃率上,豆包为33.5%,千问为17.1%,DeepSeek为21%。

显然,千问靠春节红包战和阿里资源快速冲到第二,但在用户粘性上,仍然明显落后豆包。

此时推出“小酒窝”,似乎预示着千问产品运营思路会发生调整。相比Agent层面的百花齐放,C端产品也许更应该先在Chatbot层面,把基础交互能力构筑得更扎实。

01

普通人用AI到底做什么?

如果在AI社区里问这个问题,答案很可能是Vibe Coding、搭建OpenClaw,或者让智能体自动跑流程。

对于发烧友和开发者来说,AI的魅力在于把一个长任务拆成多个步骤,让模型自己规划、调用工具、读文件、跑代码。

但这不是大多数C端用户的真实起点。

中国互联网络信息中心此前发布的《生成式人工智能应用发展报告(2025)》显示,生成式AI产品最主要的用户场景仍是回答问题,比例达到80.9%;其次是生成或处理文本,占36.0%;生成图片、视频占33.0%。

这意味着,普通用户对AI的第一认知,仍然是一个“能说话的搜索框”或“会聊天的百科全书”。

它不一定要替用户完成完整链路,但要在用户抛出一个问题时,迅速给出一个还不错的答案。

甚至在B端也是如此。麦肯锡2025年AI应用调研提到,AI最常被用于信息获取、处理与分发,例如通过对话式界面完成信息整理;营销内容支持、客服自动化等场景紧随其后。

与此同时,许多企业尤其是中小企业仍未实现AI与工作流的全面融合,仅约三分之一受访者表示企业已在全公司范围推动AI规模化应用。

这说明,即便是在企业场景里,AI也没有一下子进入“自动办完所有事”的阶段。更何况C端用户的使用场景更碎片化,甚至并不需要集成到一个原生AIApp中。

所以,对千问来说,Agent能力当然重要,但它不是C端增长的第一步。淘宝、飞猪、高德、支付宝这些成熟App,本身已经有极强的路径依赖,AI要直接替代这些交易入口、转移交易侧的流量,并非一件易事。

尤其是,这种路径转移的成效,很大程度上和千问年初30亿级红包补贴有关。

而在另一边,豆包的优势恰恰在于,它的产品构造都是建立在“随手问一句”之上。

实际体验中也不难发现,豆包胜在日常顺手,新闻总结、朗读、翻译、改文案等轻量需求;千问的优势集中在复杂推理、专业分析和长任务处理上。

从最新主力模型看,两家都已经把能力推向Agent时代。

千问方面,最新的基座模型Qwen3.6系列主打编码和智能体任务,Max版本在SWE-bench Pro、Terminal-Bench 2.0、SkillsBench、SciCode等6个coding/agent基准上拿到第一。

豆包这边,Doubao-Seed-2.0 Pro则被字节定位为面向“Agent时代”的模型,在复杂推理、多步执行方面可以和Gemini 3 Pro对标。

这说明,千问和豆包的差距,似乎并不是基模层面的差距,两家的最新基座模型的实力,都已经越过普通C端场景所需的能力阈值。

在C端真正的决定性因素,不是模型上限,而是模型的定向调教和产品的运营思路。

换句话说,千问的问题,并非技术层面不够先进,而是Chatbot层面的基础还没有完全扎牢。它既要做阿里生态的总入口,又要做问答助手、办公助手、生活助理、搜索工具、交易工具。功能越多,用户对其的认知反而更复杂。

因为一个不容忽视的现实是,对C端AIApp来说,能不能办事,首先取决于用户愿不愿意先跟你聊。能聊好天,是所有Agent长链路的前置条件。

02

回过头来再看,千问现在补“脸”,并不是偶然。

C端AI App的竞争,表面上是模型能力、搜索覆盖、功能入口,底层其实是用户关系。用户每天打开一个AI助手,不只是为了得到答案,也是在和一个产品建立长期互动。这个互动越像和一个具体对象发生关系,留存就越容易发生。

豆包能跑出来,一定程度源自它更早理解了“人格化”对C端入口的意义。

点点数据和ADX的投放数据也从另一侧印证了这个差异。

今年3月,大陆市场原生AIApp苹果端下载继续增长,豆包下载量占比从2月的17%升至20%,日下载量稳定在20万次左右;千问、元宝和蚂蚁阿福则在3月下载量较为接近,日下载量大多在10万次左右浮动。

更值得注意的是,ADX行业版数据显示,3月大陆市场原生AI产品投放素材量达121.5万组,其中千问素材量占比达到49%,豆包仅约5%。

投放量级的差异,背后是不同产品链路下的用户粘性差异。

在这方面,豆包的两大优势,一个是人格化形象,一个是语音交互。

人格化层面,豆包的短发女孩形象从诞生之初就深入人心。

它不是一个技术品牌对用户发出的邀请,而更像一个内容产品对用户发出的招呼。字节Flow负责人朱骏曾在火山引擎原动力大会上总结豆包的三条设计原则:拟人化、嵌入用户使用环境、个性化。

值得一提的是,朱骏早在豆包前期就已经深度参与产品规划,如今的名满天下的Seed团队的名字,最早是字节AI项目的内部代号。而在产品层面,字节方面最终选择了“豆包”——这样一个听起来像是某种食品的名字。

这套思路和字节长期做短视频、内容社区、推荐算法的经验是一致的:先让用户觉得“它像一个对象”,再让用户形成高频互动。

人格化并不是给产品加一个头像那么简单。

它影响的是用户如何理解这个产品。一个有名字、有形象、有声音、有互动方式的AI助手,更容易被用户当成一个可以反复召唤的对象。

豆包的短发女孩形象这些年不断在内容社区扩散,本质上就是这种人格锚点的外溢。它让豆包不再只是一个App图标,而是变成了一个可以被截图、二创、讨论和调侃的形象。

播客“敢想科技说”曾在一期节目中提到,豆包的形象被用户改造成洛丽塔风、女仆系、洗剪吹系等表情包,还衍生出“黑化豆包”“豆沙老公”等二创设定,甚至出现挂满豆包图标徽章的“豆包痛包”。

对C端产品来说,这种“可被传播”的人格化资产,非常重要。

语音层面,则是字节方面一直深度打造的板块。本月,字节方面刚刚发布了Seeduplex,定位为原生全双工端到端语音大模型,强调边听边说、动态判停、抗干扰和自然语音交互。

公开信息显示,该能力已在豆包App全量上线。相比传统语音助手一问一答的“回合制”,Seeduplex可以同时完成实时倾听、生成回应和判断对话节奏。

实测场景中,在咖啡厅等嘈杂环境里,Seeduplex能区分用户对话与背景噪音,误回复率和误打断率较上一代半双工模型减少;用户思考停顿或临时中断对话时,模型可以结合语音特征和语义特征判断状态,抢话比例下降,判停延迟降低。

而在更早一段时间,罗永浩曾在直播中和豆包上演一场“对骂”。那场语音对话争议之所以出圈,本质上也是因为它展示了一个简单事实:普通用户最容易感知的AI能力,就是最简单的顺滑对话。

阿里此时推出“小酒窝”,是一场迟来但必要的补课。它承认C端AI助手必须有更具体的人格锚点,也承认“能办事”的产品叙事,还需要一个更容易被普通用户感知的入口。

只是,这中间的平衡确实难以把握。在Agent时代的持续进化中,留给产品经理的思考每一刻都在变化,在2026年的龙虾浪潮中,“向Agent进化”是每一个行业内人士都无法回避的命题。

03

OpenClaw让Agent第一次大规模破圈,但它的退潮同样值得千问警惕。

今年年初,“龙虾”一度成为中文AI圈最热的生产力符号。腾讯云曾在深圳大厦北广场轰轰烈烈地搞了一场线下“养虾”,提供OpenClaw免费部署,数小时内为500多人完成安装。

同时,围绕OpenClaw的讨论,也迅速从开发者社区扩散到更广泛的社交媒体。

这说明,Agent的确击中了用户对“AI真能干活”的想象。相比传统Chatbot,Agent更容易让用户看到一个激动人心的未来:AI不只是回答问题,而是可以帮你干活,接管你的生活。对开发者和高频办公人群来说,这种想象极具吸引力。

但一个多月后,大众热度迅速回落。进入4月后,OpenClaw微信指数一路下滑,从上亿回落到百万级别,逐渐从大众围观的网红项目,变成更窄、更贵、更现实的生产力工具。

这并不说明Agent不重要。

恰恰相反,全球Token调用和推理算力需求仍在上升,说明开发者和重度用户已经开始真正消费Agent。OpenClaw的项目也更新不停,并形成了一众衍生Agent产品,围绕模型兼容、工具连接、底层架构和性能优化的迭代仍在推进。

问题在于,至少在眼下,Agent还不是普通C端用户的主流使用方式。

一位某头部AI厂商的B端产品经理,曾在此前的一场交流中向字母榜表示,即使在他接触到的一些大型企业客户中,大部分员工对AI的能力认知还是限定在Chatbot层面。

换言之,Agent的体验门槛、成本门槛和稳定性门槛,都比普通问答高得多。普通用户对AI的期待,实际上是从一些很碎片的信息类需求出发的,类似“我问一句,你给我一个靠谱答案”。

DeepSeek是另一个例子。R1之后,DeepSeek成为“实用主义AI”的代表,靠深度思考和低门槛体验拿到庞大C端用户。QuestMobile显示,DeepSeek 2026年3月月活仍有1.27亿,在国内AI原生App中排名第三。

如果从模型层面看,最新的DeepSeek V4的重点已经明显转向Agent和API调用。DeepSeek V4预览版分为Pro和Flash两个版本,V4被设计用于Agent框架,尤其适合比传统Chatbot更复杂、也需要更多计算资源的AIAgent工作。

但长链路Agent落地更适合购买API、接入框架、愿意承担计算成本的用户。在C端,DeepSeek的上亿月活表明,好用的Chatbot仍然是原生AIApp的第一标准。

所以,至少在2026年,好用的Chatbot仍然是原生AI App的第一标准。

在这个基础之上,再辅以图像、视频、语音、搜索等多模态工具能力,满足用户的日常场景需要。Agent必然是未来的护城河,但Chatbot才是当下的入口。

回到千问,阿里最近通过“小酒窝”和HappyHorse等多模态模型加速能力升级,从模型能力和产品运营思路上,向头部竞争对手看齐。

更值得注意的是,“小酒窝”未来不只在千问App内,而是进入阿里系更多产品。这说明阿里也许正在想明白:不一定要强行把用户从淘宝、飞猪、高德推到千问里,AI可以分布在所有产品线,用一个更亲近的形象统一出现。

就眼下而言,这似乎比单纯把千问做成一个超级入口更现实。

阿里真正的优势,是庞大的生活服务、电商、本地出行、支付和内容生态。在超级App时代花了很多年建立的护城河,未必需要把这些流量全部重新搬到千问App内,而是可以在原有场景里成为一层新的交互界面。

用户在淘宝里购物,在飞猪里订酒店,在高德里查路线,AI助手都可以以同一个形象出现,降低理解成本,提升服务效率。

对阿里来说,Agent路线仍然值得坚持。它有生态,有交易,有履约,有本地生活服务,这是豆包短期内不具备的能力。但对千问来说,不能因为自己有更重的生态牌,就忽略了C端AI App最基础的一层体验——聊天。

经历了轰轰烈烈的C端红包大战、烧掉了30亿补贴后,带着“小酒窝”重新出发的千问,也许是时候重新聚焦好Chatbot这件事了。

作者|李炤锋 编辑|王靖

本文由人人都是产品经理作者【字母榜】,微信公众号:【字母榜】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Pixabay,基于 CC0 协议。

- 目前还没评论,等你发挥!