起点课堂会员权益

起点课堂会员权益a16z最新对话:关于AI泡沫、护城河与商业模式的8个残酷真相

AI的热潮正在席卷全球,但热潮背后往往隐藏着冷峻的现实。a16z的最新对话直击行业痛点:泡沫、护城河、商业模式的真相。它提醒我们,技术的繁荣不只是故事,更是残酷的博弈。

今天这篇很长,但是很精彩,结尾有“彩蛋”,希望大家看完。

最近,a16z 在其Runtime活动中,组织了一场重量级对话。a16z 的合伙人David George,与投资大佬 Gavin Baker,进行了一场关于AI“位置战略”的深度讨论。

这场对话信息量极大,辛辣、直白,充满了反常识的洞察。它回答了市场上最焦灼的几个问题:

AI 是泡沫吗?谁将在这场战争中获胜?我们该如何理解正在发生的一切?

这篇文章为你提炼了其中最精彩的8个观点,带你快速读懂顶级投资者眼中的AI战局。

想看原文的小伙伴搜索:Gavin Baker and David George on Positional Strategy in AI

01 AI 是不是泡沫?一个关键指标给出答案

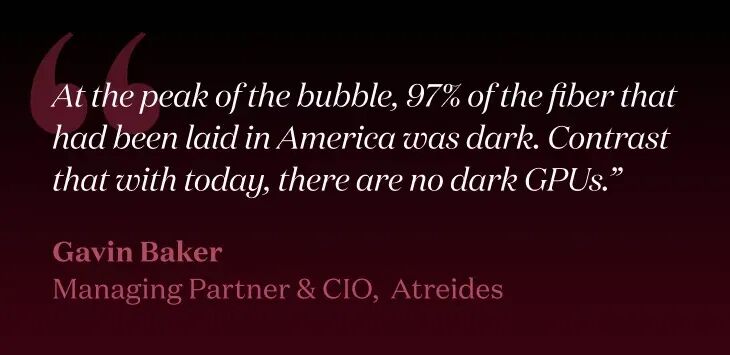

Baker 先否认了“AI 泡沫论”。

他把现在的 AI 投资浪潮和 2000 年的互联网泡沫做了个极具画面感的对比:

“2000 年是‘黑暗光纤’时代——铺了 200,000 英里的光纤,却没点亮。

今天没有‘黑暗 GPU’,每一块 GPU 都在被极尽地使用。”

他举了个核心数据:

美国数据中心的总投资规模已达1 万亿美元,未来五年还要新增3 至 4 万亿。

但与 2000 年不同的是,这次的资产不是闲置的基础设施,而是正在产生现金流的算力网络。

这就是 Baker 的判断逻辑:

当年是“建设过剩”;今天是“利用过度”。

他引用公开财报指出:GPU 大买家们的投资回报率在过去两年平均提升了 10 个百分点。

换句话说,这轮基础设施扩张目前在财务上是合理的。

02 |资本不是泡沫,而是护城河

在2000年代的互联网周期,建网需要“两端网络”:网站端 + 用户端。

而 AI 工具的扩散路径完全不同:

“你只要把模型上线,全世界立刻能用。”

这意味着 AI 的分发成本接近零,几乎所有产品都在依附现有互联网基础设施上“即插即用”。

于是,真正有资格参与“ AI 战争”的玩家,只剩下那几家“现金流巨兽”:

谷歌、微软、亚马逊、Meta —— 它们每年合计3000 亿美元自由现金流、账上还有5000 亿美元现金储备。

Baker 总结得很直白:

“这不是泡沫,是有 8000 亿美元缓冲的豪赌。”

03 AI 的竞争,本质上是一场“位置战”

如果说互联网时代的竞争是流量之战,那么 AI 时代的竞争,就是位置之战。

这场战不是看谁算法更好,而是看——谁控制了算力节点、分发入口和资本杠杆。

Baker 指出,英伟达最大的竞争对手不是AMD,而是谷歌。谷歌既有自研TPU,还控制着DeepMind + Gemini两大AI实验室,同时通过Google Cloud出售算力。

Anthropic、xAI、OpenAI 等“实验室阵营”,又分布在亚马逊、微软、谷歌等生态下,后者可以为其提供资金和算力支持。

这些互相投资、互相采购 GPU 的“资金回路”被外界称为“Round Tripping”,Baker 的判断是:

“那不是金融泡沫,而是竞争策略。每一次循环,都是为了卡位。”

(所谓“Round Tripping”(往返/循环交易),指甲骨文等公司一边从云厂商那里获得巨额云服务积分,一边又将这笔钱用于支付 AI 算力费用。)

04 谁将赢得 AI时代?大公司的特权与创业者的机会

AI 时代是巨头的游戏,还是创业者的乐园?

巨头的王牌:数据、资金、算力、分销渠道——所有这些“原材料”,大公司都占绝对优势。

只要执行不出错,AI 对他们而言更像是“持续性性创新”,能巩固其霸主地位。

创业者的希望:但AI(尤其是“推理”能力)可能改变游戏规则。

用户本身能成为飞轮:用户使用产品,模型因此变得更好,更好的模型吸引更多用户。这为那些没有先天数据优势的模型公司(如OpenAI、Anthropic)打开了大门。

一句话总结就是,巨头有赢在起跑线的权利,但创业者仍有换道超车的机会。

05 高毛利神话正在消失:AI 企业必须学会“降毛生存”

谈到商业模式,Baker 提醒一个看似刺耳却极重要的现实:

“在 AI 时代,想保持 SaaS 那种 90% 毛利率,是做不到的。”

因为 AI 本质是算力密集型产业。

模型训练、推理、微调,每一步都要烧 GPU。

过去 SaaS 公司靠代码复制赚钱,现在 AI 公司靠算力消耗维持体验。

Baker 的原话是:

“成功的 AI 公司一定会承受毛利下滑。

但,不要害怕毛利下降,那是产品被真用的标志。”

他举例说,一家宣称自己是 AI 公司的企业,如果还有82%的毛利,那八成说明它的 AI 功能“没人真在用”。

比如,Figma 主动推出 AI 工具,毛利下降,但投资人反而拍手,因为那代表它“真的在升级产品”。

这场转变的逻辑,与当年从“本地软件→云计算”的迁移如出一辙:

当时大家担心云的利润更低,但事实证明毛利低没关系,只要复购高。

06 芯片战争:不是三国杀,而是“2+1”的游戏

这场对话中,Gavin Baker也直言芯片战场并非英伟达、AMD、英特尔的三国杀,真正的格局是:

- 英伟达 vs. 谷歌TPU:这是主战场。英伟达已从芯片公司,演进为芯片+软件(CUDA)+系统+数据中心的全栈巨头。

- 博通 & AMD 的联盟:这是一个被低估的组合。博通对Meta这样的客户说:“我们能为你打造媲美英伟达的网络架构和自研芯片(ASIC),如果芯片不行,直接换成AMD的就行。”

不过,Gavin Baker 也预测,大多数大公司的自研ASIC芯片都会失败,最终AMD将成为可靠的“第二供应商”。

07 商业模式的“降级”:从赚广告费,到为结果买单

AI将重塑商业模式,尤其是挤压现有的“低效利润”。

过去:谷歌为什么不做电商平台?因为广告模式让商家系统性地高估了自己通过谷歌获取客户后的留存能力,从而愿意持续支付高额广告费。这种“信息差”是谷歌的利润来源。

未来:AI 代理将直接为用户完成比价、预订等任务,并按最终结果收费。这将挤掉广告模式中的低效水分,导致“商业模式降级”,但对消费者而言,是体验的巨大升级。

08 人形机器人之争:终结于“它能看YouTube学习”

关于机器人应该是专用形态还是人形,争论已久。

Gavin Baker 认为,战争已经结束,胜利者是人形机器人。

核心原因令人拍案叫绝:人形机器人可以通过观看海量的 YouTube 视频进行学习。

比如,一个人类可以穿上西装,亲自示范如何打领带,机器人就能学会。

最后,这场对话以一个“花絮”结束。

据传,马斯克曾将工程重点从最难的“手部”问题,转移到了一个更根本的安全问题上:确保Optimus在机械结构上就无法跑得比人类快。因为他不想成为那个把能追上人类的“终结者”带到世界上的人。

以上,祝你今天开心。

作者:张艾拉 公众号:Fun AI Everyday

本文由 @张艾拉 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自作者提供

- 目前还没评论,等你发挥!