起点课堂会员权益

起点课堂会员权益2026 年 AI 大战:中美两条赛道的分野与思考

2026年的AI产业呈现出中美两国截然不同的发展路径:美国OpenAI与Anthropic同日发布旗舰大模型,突破技术极限;中国腾讯、阿里则通过春节红包大战抢占流量入口。这场全球AI竞赛的背后,是技术驱动与流量驱动的根本分野。本文将深度剖析两国AI产业的底层逻辑差异,以及未来可能的共生方向。

2026 年 2 月 6 日,全球 AI 圈同时迎来两波冲击波:一边是美国 OpenAI 与 Anthropic 同日发布旗舰大模型的技术竞赛 ——Claude Opus 4.6 解锁 100 万 Token 长上下文与 16 个子智能体协作能力,GPT-5.3-Codex 实现自我调试训练流程的突破;一边是中国腾讯、阿里等大厂春节 AI 红包战的流量狂欢 —— 腾讯「元宝」以 30 亿奖池复刻 11 年前微信红包的社交裂变,阿里「千问」推出 30 亿「请客计划」联动本地生活场景。

这张几乎同步的「AI 战报」,精准暴露了 2026 年全球 AI 产业的核心温差:美国追求「技术极限」,以大模型性能突破定义 AI 天花板;中国聚焦「流量效率」,以场景渗透挖掘 AI 落地的地板价值。为何同一时间点会出现如此迥异的竞争姿态?这种分野的本质,是中美 AI 产业底层逻辑的必然选择。

一、美国 AI 大战:技术硬核的「军备竞赛」

2026 年初的美国 AI 竞争,完全是「技术驱动」的军备竞赛 —— 所有玩家的核心目标,是逼近通用人工智能(AGI)的技术边界,而非短期商业变现。

焦点:模型性能的极限突破

OpenAI 与 Anthropic 的同日发版,将技术竞争推向新维度:Claude Opus 4.6 在 Terminal-Bench 2.0(智能体编码基准测试)中拿下业界最高分,其 100 万 Token 上下文窗口可一次性解析中型代码库,16 个子智能体还能模拟真实开发团队的协作流程,实现从需求拆解到测试交付的全闭环;GPT-5.3-Codex 则完成了「自我繁殖」式突破 ——OpenAI 团队用其早期版本调试训练流程、管理部署、诊断测试,AI 开始辅助人类构建更强的 AI。

这种突破并非参数堆料,而是对「AI 执行复杂任务能力」的极致探索:从单一工具辅助,升级为全流程协作伙伴,标志着美国大模型从「应试型」(解奥数、过资格考)向「实干型」(主导项目、自主决策)的跨越。

生态:开发者与企业落地的双向驱动

美国 AI 竞争的护城河,从来不是单一模型,而是「技术 + 开发者 + 企业客户」的生态闭环。OpenAI Codex 桌面版首日下载量超 20 万,企业版 API 收入占比持续提升;Hugging Face 2026 年报告显示,国产开源模型在全球开发者中的使用占比首度超过 45%,侧面印证美国开发者生态的开放竞争格局。

企业端的付费意愿更支撑了技术迭代:Andreessen Horowitz 数据显示,2025 年企业在大语言模型上的平均支出达 700 万美元,同比增长 180%。Anthropic 凭借安全合规的企业级方案,已占据约 1/3 的美国企业级 AI 市场份额,甚至超过 OpenAI 的 25%—— 这意味着美国 AI 竞争已从「通用模型」转向「垂直场景的技术适配」,开发者与企业的需求,直接反哺技术的精准迭代。

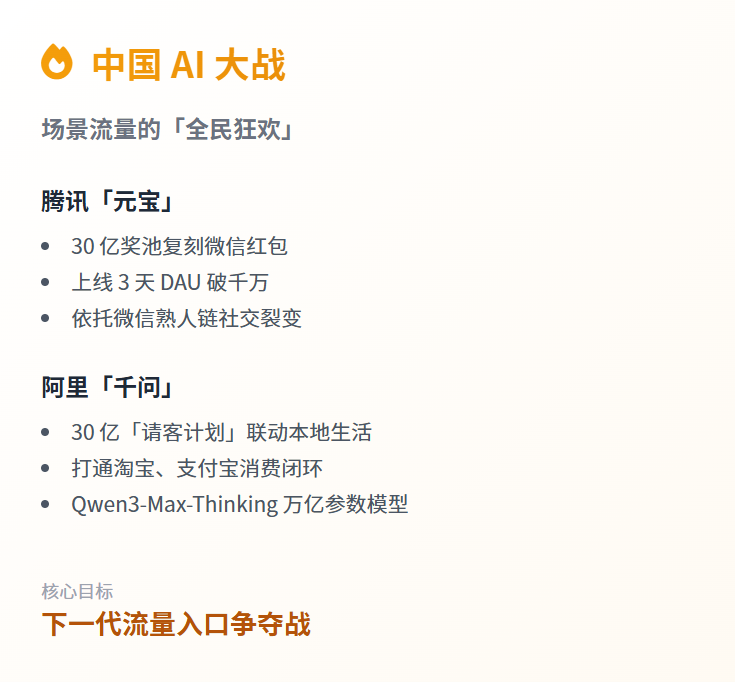

二、中国 AI 大战:场景流量的「全民狂欢」

与美国的技术导向不同,2026 年初的中国 AI 竞争,是「流量驱动」的场景争夺战 —— 大厂们将 AI 视为「下一代流量入口」,核心策略是嵌入高频场景、快速获取用户,商业变现优先于技术突破。

焦点:C 端场景的流量裂变

2026 年春节的 AI 红包战,是中国 AI 场景逻辑的集中体现:腾讯「元宝」依托微信熟人链,上线 3 天 DAU 破千万,马化腾明确表态要「重现微信红包的流量奇迹」;阿里「千问」推出 30 亿「请客计划」,用户通过 AI 点外卖、订机票可获免单,直接打通淘宝、支付宝的消费闭环;字节「豆包」则借助央视春晚独家 AI 云合作伙伴身份,通过晚会互动与抖音集卡活动,月活规模突破 1.7 亿。

这些玩法并非新创 ——2015 年微信红包通过春节场景改变用户支付习惯,2026 年的 AI 红包,本质是用「红包 + 补贴 + 社交裂变」的成熟互联网范式,快速培养用户的 AI 使用习惯,把 AI 从「陌生工具」变成「日常入口」。

生态:大厂主导的商业闭环

中国 AI 竞争的核心壁垒,是「场景覆盖 + 用户粘性」的大厂闭环。腾讯依托微信 12 亿日活的社交链,将 AI 嵌入红包、聊天场景,实现「AI + 社交」的强绑定;阿里通过千问 App 接入淘宝、高德、饿了么等全生态,用户一句话就能完成从决策到支付的闭环,AI 本身不收费,但每笔促成的交易都能带来抽成收益;字节则凭借抖音的短视频流量池,将 AI 特效、AI 创作嵌入内容生态,实现用户的自然渗透。

这种闭环的核心逻辑是「流量→变现→技术」:先通过场景获取海量用户,再通过电商、广告等成熟链路变现,最后用商业收益反哺技术迭代 —— 比如阿里 2026 年 1 月发布的 Qwen3-Max-Thinking 万亿参数模型,正是基于千问 App 的用户交互数据优化而来。

三、差异根源:中美 AI 生态的底层逻辑对比

中美 AI 赛道的分野,从来不是「技术优劣」,而是「产业土壤与市场需求」的适配结果。从多维度数据可清晰看到这种逻辑差异:

这种差异的本质,是美国「硅谷创新文化 + 长期资本投入」与中国「超大规模 C 端市场 + 成熟互联网变现经验」的必然结果 —— 美国有条件追求「从 0 到 1」的技术突破,中国则更适合「从 1 到 N」的场景落地。

四、未来展望:两条赛道的碰撞与共生

2026 年的中美 AI 分野,并非「零和博弈」,而是「互补共生」的前奏 —— 双方都有各自的焦虑,也都需要对方的优势。

技术派的「场景焦虑」

美国大模型的技术领先性,并未转化为 C 端场景的渗透率:Forrester 2026 年报告显示,仅 12% 的美国消费者将 AI 视为「日常伴侣」;Apptopia 数据更直接 ——2025-2026 年,ChatGPT 在美国 AI 聊天机器人市场的份额从 69.1% 跌至 45.3%,被谷歌 Gemini、马斯克 Grok 分流。OpenAI 虽在企业端有优势,但 C 端的「水土不服」,本质是美国厂商对「流量场景」的理解不足 —— 他们擅长技术突破,却不懂如何用「红包」「社交裂变」这类接地气的方式,让 AI 走进大众生活。

流量派的「技术短板」

中国 AI 的场景优势,也掩盖不了底层技术的短板:国产大模型在国际权威基准测试中仍有差距 —— 比如腾讯混元发布的 CL-bench 基准测试中,经验发现类任务(要求模型从数据中归纳规律)的成功率,GPT-5.1 仅 23.7%,国产模型表现更弱;高端算力芯片的依赖度仍存 —— 此前中国高端 AI 芯片 80% 依赖进口,虽阿里平头哥推出对标英伟达 H20 的「真武 810E」、海光深算四号实现批量出货,但在芯片制程、单卡性能上仍有代差。更关键的是,中国开发者生态的薄弱,导致技术迭代的底层动力不足 ——Hugging Face 数据显示,国产开源模型的开发者贡献占比仍低于美国。

全球竞争的「共生逻辑」

中美 AI 的分野,最终会走向「技术 + 场景」的双向奔赴。2026 年初的案例已显露出这种趋势:联想与英伟达共同构建「AI 云超级工厂」,用中国的制造能力与场景需求,适配美国的算力技术;苹果与谷歌达成 10 亿美元合作,用谷歌的 Gemini 模型升级 Siri,本质是「技术底座 + 场景生态」的互补。

对全球市场而言,未来的 AI 产业格局,大概率是「美国提供底层技术与算力基建,中国提供场景验证与商业化落地」的协同模式 —— 没有绝对的「赢家」,只有互相适配的「合作者」。

结语:没有「对错」,只有「适配」

2026 年的中美 AI 大战,从来不是「技术路线的对错之争」,而是「产业土壤的适配选择」。

李开复在 2026 年 2 月的公开发言中精准指出:「中美 AI 差距在 6-12 个月上下拉锯 —— 美国在原创突破上领先,中国则在工程化与消费级应用上占优」;OpenAI CEO Sam Altman 也在 2026 年 1 月警告:「美国严重低估中国 AI 的场景落地能力,出口管制无法阻挡这种趋势」。从市场数据看,IDC 预测 2026 年中国 AI 市场规模达 266.9 亿美元,全球占比 8.9%,位列全球第二;Gartner 数据显示,2026 年全球 AI 总支出达 2.52 万亿美元,中美两国贡献了超 60% 的增长 —— 这意味着,中美 AI 已成为全球产业的双引擎。

无论是美国的「技术硬核」,还是中国的「流量狂欢」,最终都要回归「AI 服务于人」的本质。2026 年的分野,只是全球 AI 产业走向成熟的必经阶段 —— 未来,技术与场景的双向融合,才是 AI 真正的未来。

本文由 @CW3 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Pexels,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!