起点课堂会员权益

起点课堂会员权益搜索已死,AI 未生:一场被算法肢解的互联网入口

搜索引擎正在经历前所未有的用户流失危机。中国网民渗透率两年暴跌10%,日均搜索量被抖音、微信等平台碾压,Z世代更全面转向AI原生应用。这场变革不仅是产品替代,更是从『搜索』到『问答』的信息获取范式迁移。本文通过独家数据拆解三大替代路径,揭示传统搜索如何被垂直生态、推荐算法和生成式AI分食殆尽。

先来一个灵魂拷问,你有多久没有打开过搜索引擎APP了?

拿对搜索引擎高度依赖的内容创作者熊出墨来举例,我有半年没有用过搜索引擎了。

这并非个例,而是一场席卷数亿网民的习惯迁徙。

中国互联网络信息中心(CNNIC)2026 年 2 月发布的第 57 次《中国互联网络发展状况统计报告》(下简称CNNIC第57次报告)揭示了一个残酷的现实:截至 2025 年 12 月,我国搜索引擎用户规模降至 7.82 亿,渗透率从两年前的 79.2% 骤降至 69.5%。短短两年,近 1 亿用户流失,近 10 个百分点的份额蒸发——这是搜索引擎有史以来最剧烈的滑坡。

与此同时,生成式 AI 正以惊人的速度填补真空。

CNNIC第57次报告显示,生成式 AI 用户规模已达 6.02 亿,普及率 42.8%,且 80.9% 的网民优先使用 AI 获取信息。

QuestMobile 的数据更直观地展现了此消彼长:2025 年一季度,抖音日均搜索量高达 53 亿次,微信超过 10 亿次,小红书 6 亿次,而曾经的主导者百度 App 日均搜索量已跌至 3 亿次,不足抖音的 5.6%。

Statcounter 统计亦显示,百度在中国搜索市场的份额从 2021 年的 87% 下滑至 2025 年中的 50.92%。

这一切,都发生在 DeepSeek 横空出世、AI 搜索全面普及的两年间。搜索引擎正在消亡,不是因为某个竞争对手太强,而是“搜索”这个品类本身正在被重构。

01 搜索引擎被“分解”

如果剥离掉纷繁的日均搜索量对比,最能说明问题的核心指标只有一个:渗透率。从 79.2% 到 69.5%,这近10个百分点的落差,对应的是近 1 亿用户上网习惯的根本性改变——他们不再需要打开一个独立的搜索 APP。

这种边缘化体现在用户注意力的急剧萎缩上。宏观来看,搜索引擎的使用时长占比已跌至个位数,人均停留时长仅 2.7 分钟,比美国还低 20%。在用户每天近 8 小时的手机使用中,留给传统搜索引擎的时间不到 3 分钟。百度从搜索量的绝对霸主,变成了一个微不足道的零头。(数据来源:QuestMobile《2025 中国移动互联网年度大报告》(2026-03)、2025Q1 行业时长监测)

但更致命的信号来自 Z 世代。4月份,QuestMobile发布的《中国移动互联网2026春季大报告》显示,截至2026年3月,AI原生APP月活用户规模已达到4.4亿,年轻用户几乎全面迁移至 AI 搜索。克劳锐《2025 年需求变迁下的搜索变化报告》印证了这一趋势:搜索引擎日均使用时长同比下降 12%。这不是简单的代际差异,而是物种替代。这一代人从成年起就在“问”AI,而非“搜”引擎。在他们看来,自己翻阅十几条链接是低效的,直接让 AI 给出答案才是常态,哪怕这个答案也会有错误。

随着关键词搜索占比持续下降,问答式搜索快速增长,用户不再输入“北京 酒店 推荐”,而是问“我下周末去北京出差,预算 500 住哪合适”。从这一件“小事”就能直观地发现:搜索引擎不是被某一个竞争对手打败的,而是被信息获取方式的变化“分解”了。用户不再需要“搜”,他们需要的是“问”和“看”。

02 一场无声的围猎

搜索引擎被分解,不是一场势均力敌的决斗,而是一场无声的围猎。

三种新的信息获取方式,从三个方向拆掉了搜索引擎的入口。

抖音日均搜索53亿次,小红书日均6亿次。这些数字本身已足够惊人,但更关键的变革在于搜索发生的时机与动机。

2025抖音搜索年度报告显示,58% 的用户属于“看后搜”,即先被算法推荐的内容激发兴趣,随后才产生搜索行为。这意味着,用户不再需要漫无目的地主动检索,算法推荐已经精准地将信息推送到了面前。

小红书则更为突出。艾媒咨询2025年数据显示,55.1%的用户把”获取信息”作为使用小红书的首要目的,这一比例超过了社交、娱乐甚至购物。一个生活方式社区,正在悄无声息地取代搜索引擎在经验型信息供给上的地位。过去你需要费力“搜”出来的攻略和经验,现在只需轻轻“刷”就能获得。从“人找信息”到“信息找人”,搜索引擎作为中间人的价值被彻底架空。

如果说“看”解决了经验型信息的获取,那么“问”则直接终结了答案型信息的搜索逻辑。

权威数据勾勒出了一幅清晰的此消彼长图景:AI 原生 APP 使用时长同比增长 22.3%,而传统搜索类 APP 则下降了 7.6%(QuestMobile 2025 年度报告)。Gartner 预测,2026 年全球传统搜索流量占比将首次跌破 50%。与此同时,豆包、千问、DeepSeek 等 AI 原生应用月活合计已超 6 亿,人均月使用频次和时长均呈现爆发式增长。

用户不再需要面对十几条链接自行甄别、翻页、总结。正如百度2025年报提到,即便其文心助手月活达到 2.02 亿,也大多内嵌于搜索场景中,独立 APP 并未进入前列——这恰恰说明,用户要的不是另一个搜索框,而是直接的答案。

过去搜索的逻辑是“给你一堆结果,你自己挑”,AI 搜索的逻辑是“我给你一个答案”。当答案足够高效且准确时,没有人愿意回到那个需要反复筛选链接的时代。效率,压倒了绝对的控制权。

而在“看”与“问”之外,第三股力量则将“搜索”这一行为本身嵌入到了垂直场景中。

搜索不再需要一个独立的入口。微信搜一搜日均搜索量超 10 亿次,同比增长 200%;淘宝搜商品、美团搜餐厅、高德搜路线……搜索行为被无缝嵌入到每一个垂直生态里。微信更是凭借其“私域+公域”的独特结构,将公众号、视频号、小程序乃至朋友圈的信息全部纳入检索范围,构建了传统搜索引擎无法触及的封闭信息闭环。

用户根本不需要一个“通用搜索引擎”,因为每个 APP 都成了自己的搜索引擎。

那么,当经验型信息去了小红书,答案型信息去了 AI,交易型信息去了电商平台,留给传统搜索引擎的还剩什么?

只有那些没人愿意搜、也没人愿意投广告的长尾查询,以及部分尚未被垂直应用覆盖的边缘需求。

搜索引擎流量被分解实际上是用户注意力分配机制的重构。当“找答案”变得无处不在且触手可及时,那个曾经垄断互联网入口的“搜索框”也变得可有可无。

03 进退两难的霸主

在搜索引擎的退潮中,百度作为曾经的绝对霸主,其处境最有代表性。

数据的下滑是直观的:百度搜索市场份额从 2021 年的 87% 跌至 2025 年的 50.92%。更严峻的是广告主正在用脚投票——2026年5月18日百度发布最新财报,一季度总营收321亿元,归属净利润34亿元。其中,作为传统核心引擎的”在线营销服务”收入126亿元,同比下滑22%,占核心业务比例首次跌破一半至48%。这已是连续第八个季度下滑,且降幅从最初的2%一路扩大。与之形成对比的是,中国在线广告市场整体仍在增长:2025年三季度行业同比增长6.4%,腾讯营销收入+21%,快手+14%(以上数据来自腾讯和快手的财报)。

硬币的另一面是,AI业务收入达到136亿元,占比升至52%,首次超过传统广告业务。这一历史性的“交叉点”,标志着百度的增长引擎已发生根本性切换。

但宏观数据只讲了一半的故事。另一半,是百度搜索引擎本身越来越难用。

这不是什么新鲜事,而是用户搜索体验痛点持续累积后的必然结果。随便搜个问题,前半页全是广告和百家号内容,真正有用的信息要翻到第二页、第三页。下载个软件,一不小心就点了伪装成下载按钮的弹窗广告。搜个症状,先看到的是民营医院的竞价排名。内容生态层面,百家号长期占据搜索结果的核心位置,但内容质量参差不齐,进一步稀释了搜索结果的信噪比。

用户不是突然爱上了AI和短视频——他们早就不想在百度上找答案了,只是一直没有更好的替代。当抖音、小红书、DeepSeek出现的时候,用户的离开不是”迁徙”,而是”逃离”。

百度并非没有看到未来。在 AI 领域,百度投入巨大,文心一言、智能体、AI 搜索等产品矩阵完备。2025 年,百度智能框升级,70% 的结果页已包含 AI 生成内容。然而,百度的困境在于其 AI 战略始终依附于传统的搜索框架之内——这是一种典型的“创新者窘境”。

具体来说,百度首先面临的是流量入口的自我博弈。搜索业务仍是百度最大的现金流来源。若推出独立的 AI 原生入口,必然导致现有搜索流量的分流与变现效率下降。对于一家上市公司而言,主动削弱核心盈利业务的护城河,需要极大的战略定力与资本耐心。因此,百度选择将 AI 能力内嵌于搜索框,试图在保留原有用户习惯的同时完成体验升级。

其次,是商业模式的内在冲突。传统搜索依赖“列表式展示”以维持广告库存,而 AI 搜索的核心价值在于“直接给出答案”。当 AI 直接在首屏满足用户需求时,用户向下滚动查看广告的动力大幅减弱。Google 的数据印证了这一趋势:Seer Interactive 研究显示,Google AI Overviews 上线后,自然搜索点击率暴跌 61%,付费搜索点击率暴跌 68%。百度面临同样的悖论:AI 提升了用户体验,却压缩了广告位空间。

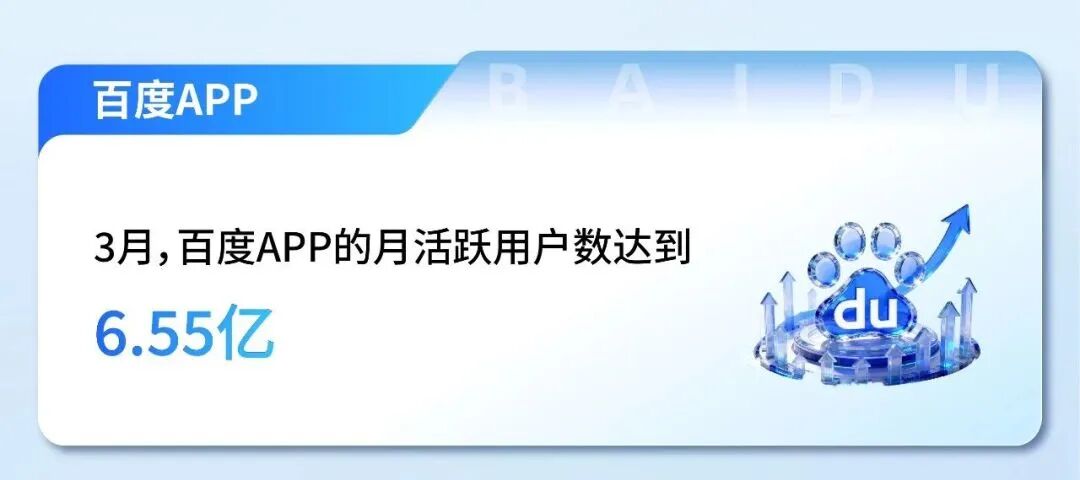

这种结构性矛盾导致百度陷入“两头承压”的局面。一方面,传统搜索基本盘仍在收缩。QuestMobile 数据显示,2025 年 12 月百度 App 月活降至 6.79 亿,环比流失 2900 万用户。2026 年Q1财报显示,3 月百度 App 月活已进一步下滑至 6.55 亿,下滑趋势仍在延续。

另一方面,AI 独立应用尚未形成规模效应。尽管百度官方数据显示,文心大模型相关服务的月度触达用户已达 2.02 亿(含百度搜索内嵌及 API 调用口径),但在 QuestMobile 2026 年一季度AI原生APP月活规模统计中,文心一言独立 APP 并未进入前三。相比之下,豆包以 3.45 亿的月活断层领跑,通义千问(1.66 亿)和 DeepSeek(1.27 亿)也凭借纯 AI 原生的产品形态,在用户心智和使用频次上占据了更显著的位置。

这有点像在一条逐渐干涸的河流上修建大坝(AI)。虽然 AI 业务收入同比增长迅猛,达到136亿元并首次占据核心业务半壁江山,但这其中包含了大量智能云基础设施等非广告类收入。相较于 Q1 126亿元的在线营销服务收入,传统搜索广告的萎缩速度依然惊人(同比下滑22%)。且 AI 应用收入为25亿元,同比大致持平,显示出新业务在 C 端变现上尚未完全扛起增长大旗。

当然,这并非全盘否定。百度智能框的升级,本质上是一种“自我革命”:在外部颠覆者到来之前,主动重构产品形态。只是这场革命正处于最痛苦的磨合期——旧业务的衰退速度快于新业务的成长速度,导致整体业绩承压。

这实际上是科技发展历史上不可回避的技术演进真相:当先进的技术和模式正在来临时,原有的巨头往往受困于其成功的商业模式,难以轻盈转身。它不是输给了竞争对手,而是输给了时代对“搜索”定义的重新书写。

04 写在最后

搜索引擎可能是第一个消亡的亿级流量入口,但不会是最后一个。

Gartner预测,2026年传统搜索流量下降25%。全球传统搜索流量占比在2026年Q1首次跌破50%(Gartner 2026Q1报告)。全球范围看,Google搜索市场份额自2015年以来首次跌破90%,Bing升至12.21%(StatCounter/Statista 2025)。

搜索行为不会消失,但 “打开一个搜索APP专门搜索”这个行为在消失。就像人们不再去报亭买报纸,不是因为不看新闻了,而是新闻变成了手机推送。

中国市场的消亡速度比全球快得多——因为抖音/小红书/AI替代的速度更快,年轻用户的迁移更彻底。当AI原生APP单季度新增1.3亿用户、搜索类APP使用时长却在下降的时候,搜索引擎的”续命期”已经进入了倒计时。

本文由人人都是产品经理作者【熊出墨请注意】,微信公众号:【熊出墨请注意】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!