起点课堂会员权益

起点课堂会员权益网易云音乐产品分析:竞争由来已久,鹿死谁手还未可知

目前,在手机音乐客户端市场的激烈竞争下,网易云音乐布局视频、音乐人、广告、直播等等为自己增加竞争筹码。获益明显的同时也影响到部分用户的使用体验。同时,版权问题也导致其用户量的减少。但总体而言,网易云音乐凭其“音乐+社交”的战略定位,还是能够在市场内占据较大的份额。

一、市场分析

1. 全行业状况

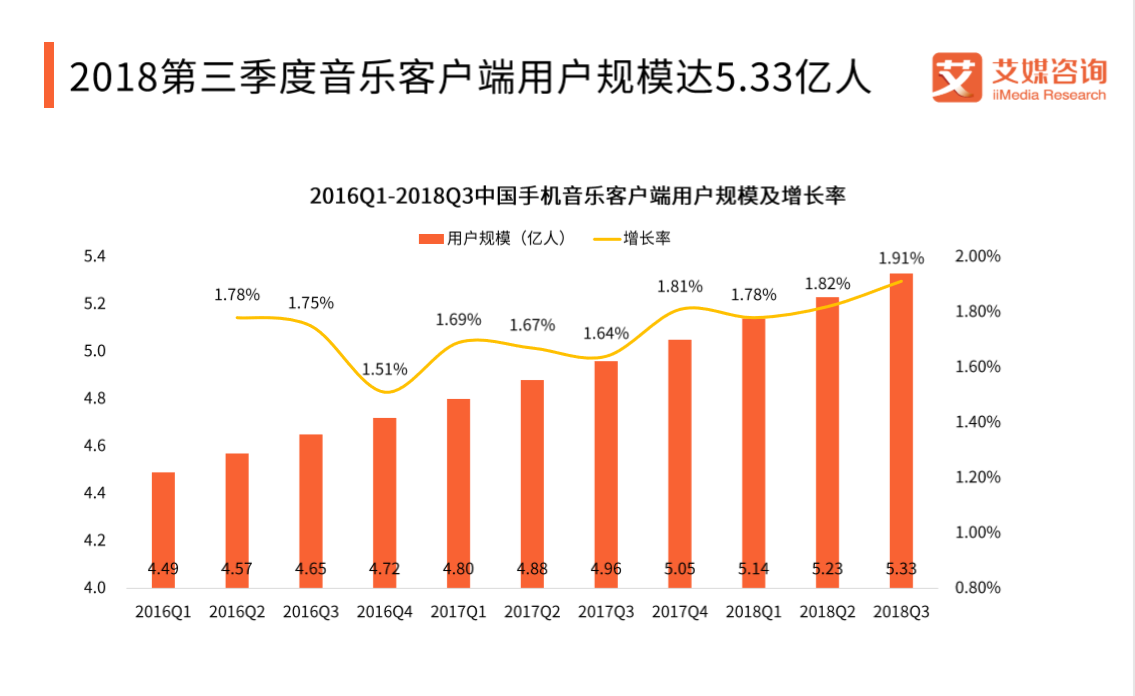

根据iiMedia Research(艾媒咨询)数据显示,中国手机音乐客户端行业继续稳步发展,2018年第三季度用户规模达到5.33亿人(见图一)。

图一:2018第三季度音乐客户端用户规模(数据来源于艾媒咨询)

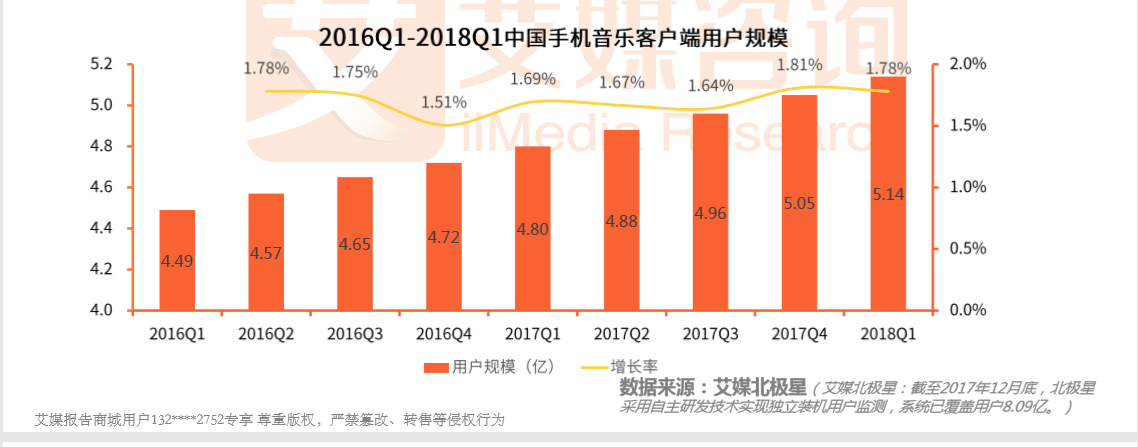

这一数据,在艾媒咨询第一季度的检测报告为5.14亿人(较2017第四季度增加1.78%,详情见图二)。虽然在艾媒咨询第一季度报告中已经预测中国手机音乐客户端用户规模渐趋饱和,市场格局稳定,但是用户规模还是呈现出缓慢扩大现象。

图二:2016Q1-2018Q1中国手机音乐客户端用户规模(数据来源于艾媒咨询)

根据2018上半年中国手机音乐客户端监测报告显示,2018上半年66.7%的受访手机音乐客户端用户愿意在客户端中为产品或服务付费,随着用户版权付费意愿增强,音乐平台竞争逐渐从版权、内容等单点竞争上升为全平台、全领域生态型竞争。

整体总结下来就是:市场规模在中国手机音乐客户端行业规模在慢慢扩大,用户的付费意愿增加。而且中国手机音乐客户端行业的竞争已经开始从版权逐渐过渡到全领域泛娱乐生态型竞争。

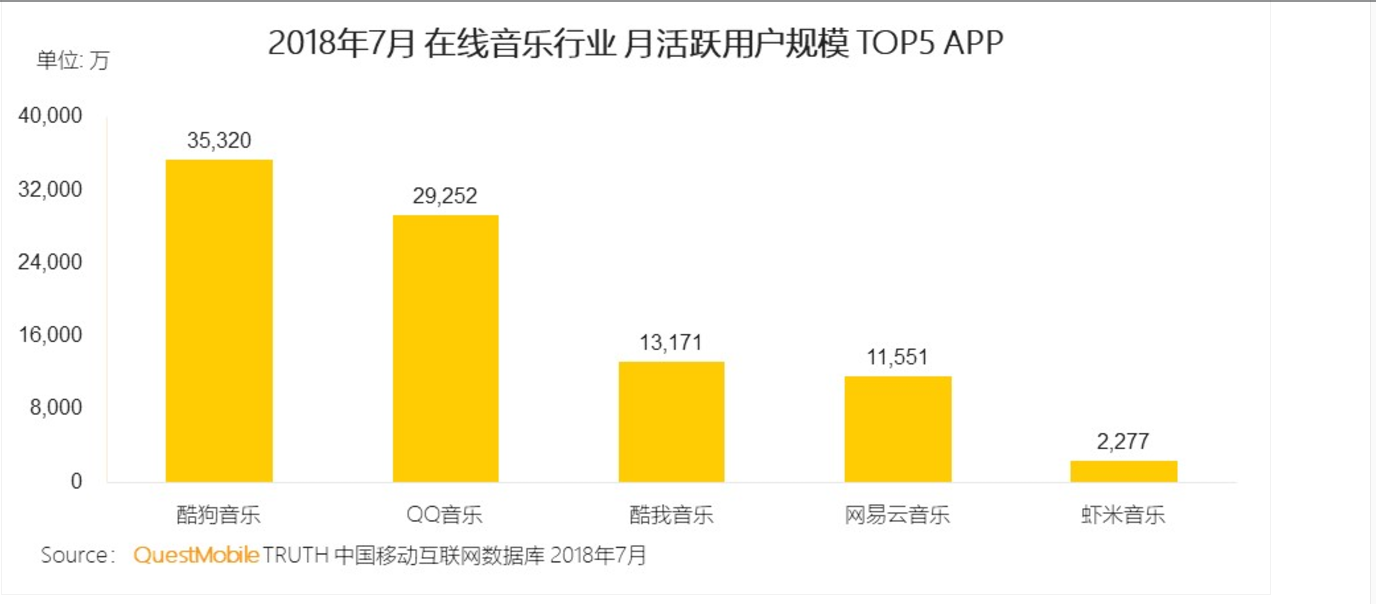

而在中国手机音乐客户端行业,目前的几大阵营已经基本稳定。自2004年酷狗问世以来,截至2013年网易云音乐诞生,并且以黑马姿态迅速占领市场之后,中国手机音乐客户端行业规模基本形成三足鼎立的格局:腾讯音乐(TME,包含QQ音乐、酷我音乐、酷狗音乐)、网易云音乐、阿里音乐(包含虾米音乐和天天动听)。

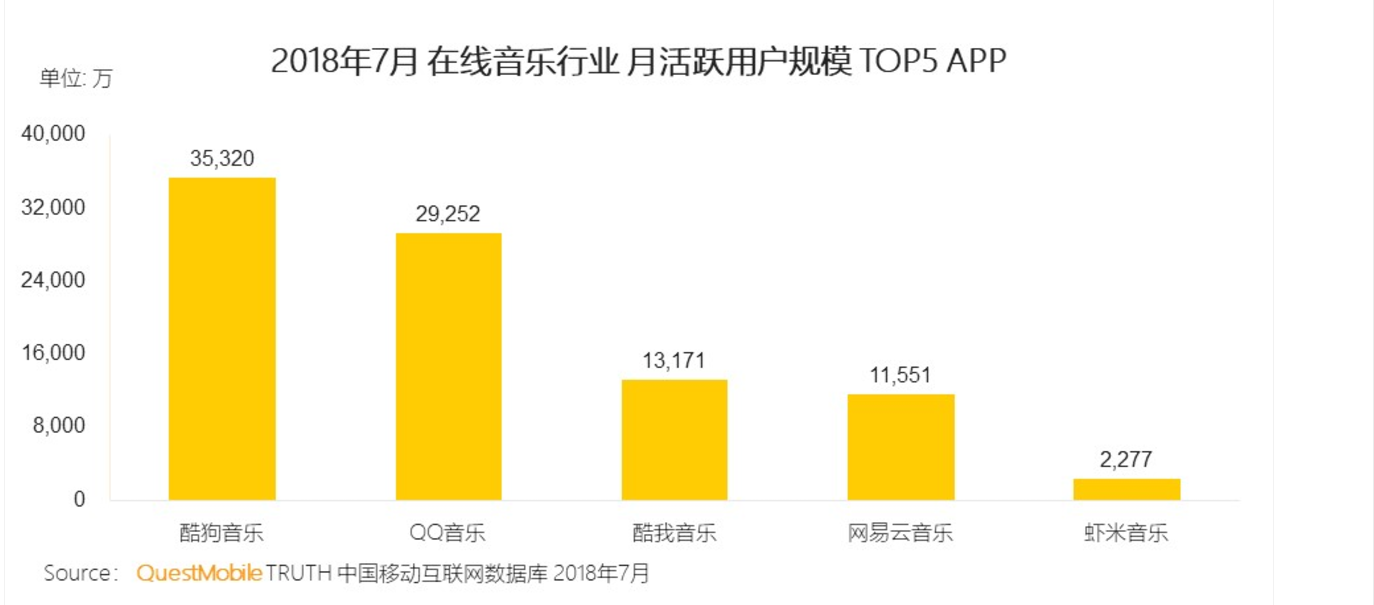

截至2018年7月,根据Quest Mobie数据显示(详见图三),在线音乐行业月活用户规模top5APP正是这三大阵营占据。其中TME收割前三。

图三 在线音乐行业月活用户规模top5APP(数据来源于QUEST MOBIE)

1.2 网易云音乐面临的行业问题

以上都是显示的整个行业的大致情况。

那么对于网易云音乐而言整个行业的状况是什么样子呢?我们可以根据三个图(图三、图四、图五)可见一斑。

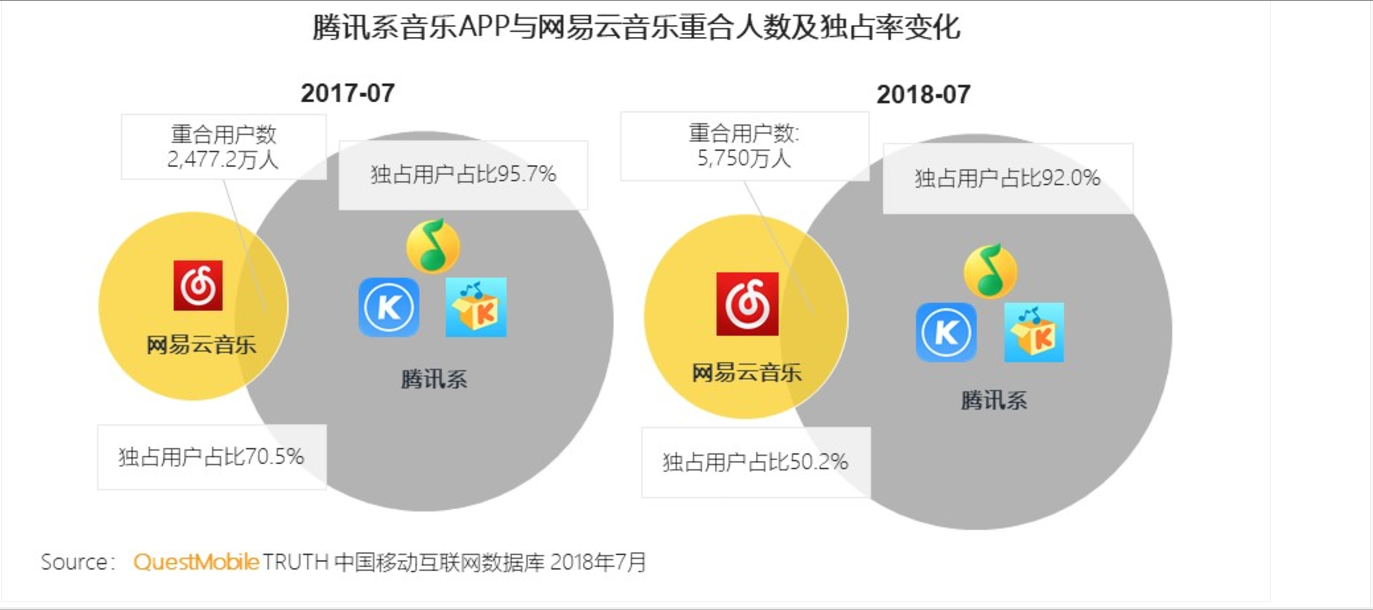

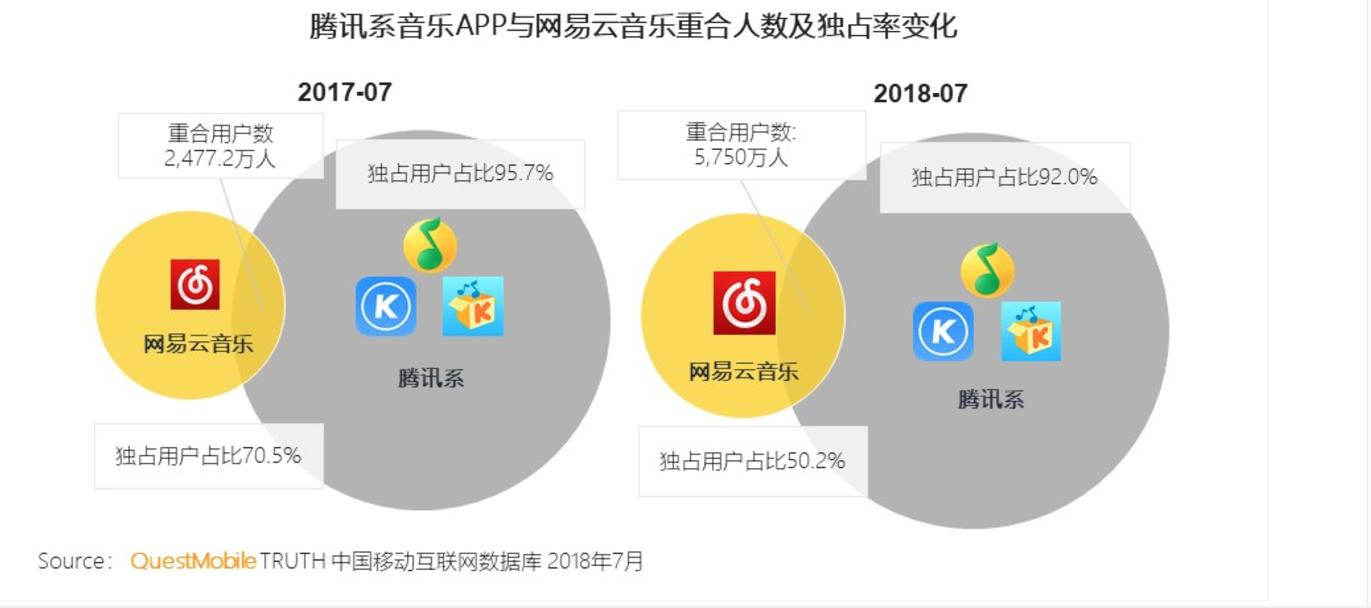

图四 腾讯系音乐APP与网易云音乐重合人数及独占率变化(数据来源于QUEST MOBIE)

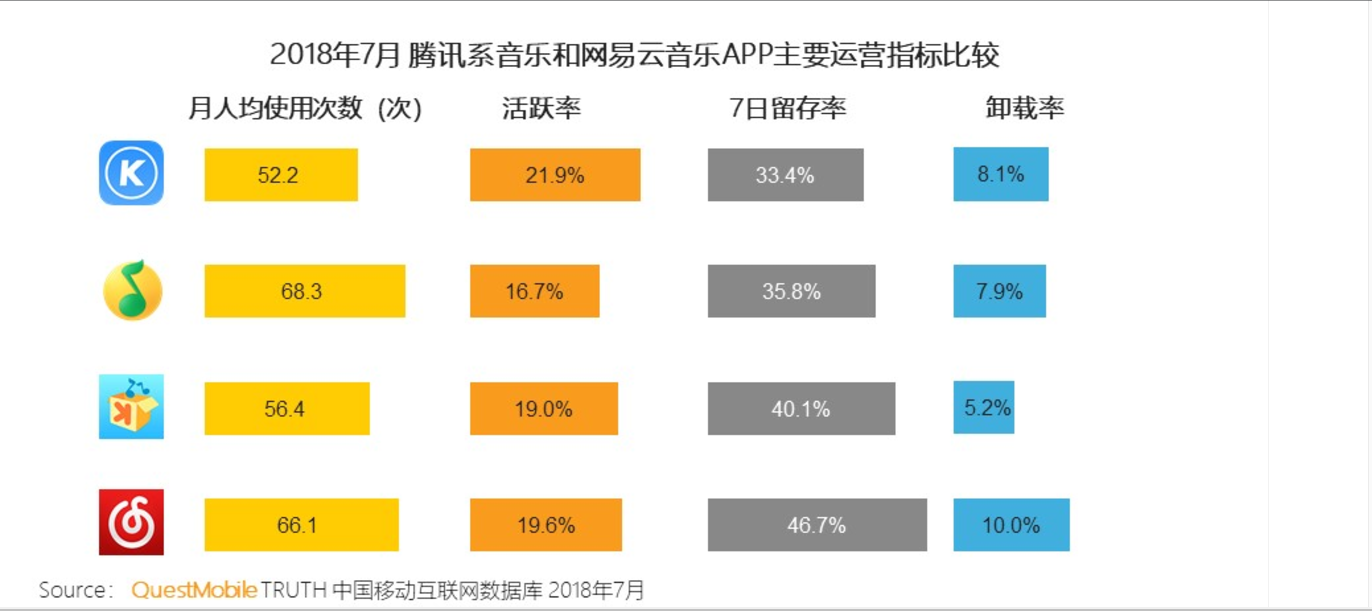

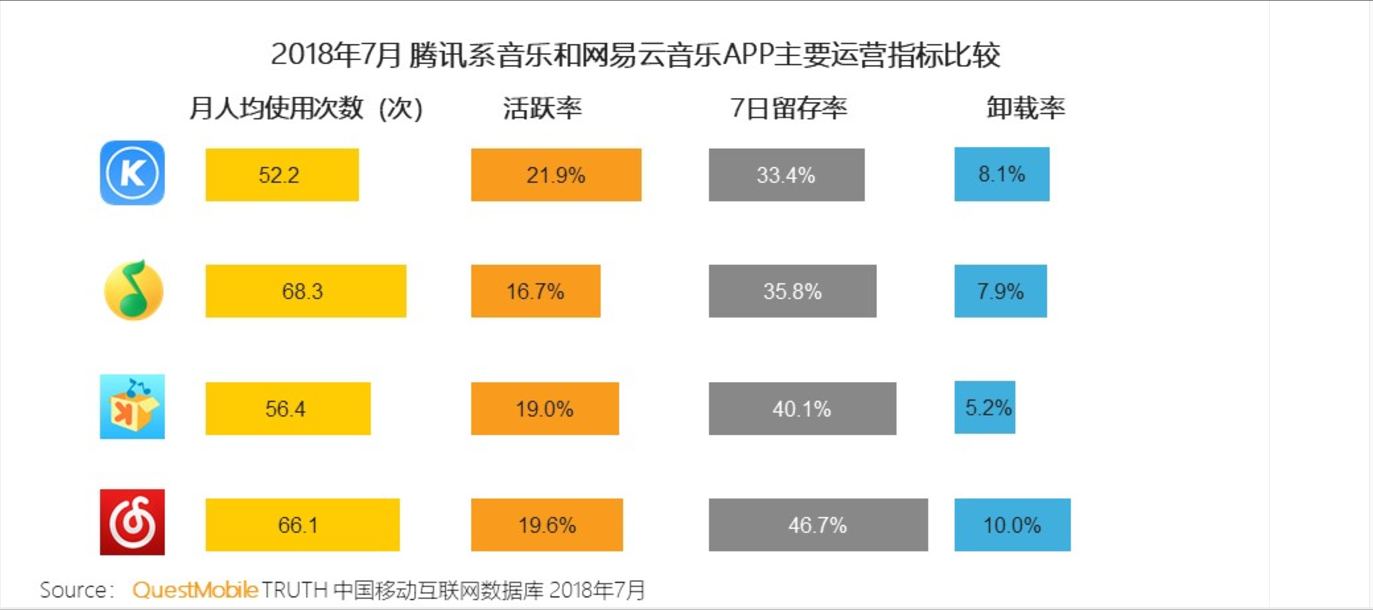

图五 2018年7月腾讯系音乐和网易云音乐APP主要运用指标比较(数据来源于QUEST MOBIE)

图三我们可以看出网易云音乐与腾讯系音乐的体量差距。图四我们看到从2017年7月-2018年7月网易云音乐与腾讯系音乐重合人数增高(即同时拥有网易云音乐晕和TME产品的人数增多)。图五可以看出网易云音乐留存率和卸载率都很高。

那么根据以往网易云音乐与腾讯系音乐的差别,我们可以得出一个结论:

网易云音乐之所以和QQ音乐用户重合增多是因为今年2月份版权局介入,使得网易云音乐音乐版权和TME版权互换达到至少99%。而那1%(腾讯系独代版权大概在500万左右,1%的版权保留大概在5万首)的差别导致了用户使用体验下降,才造成了网易云音乐的7日留存率如此高的情况下,卸载率也如此之高。

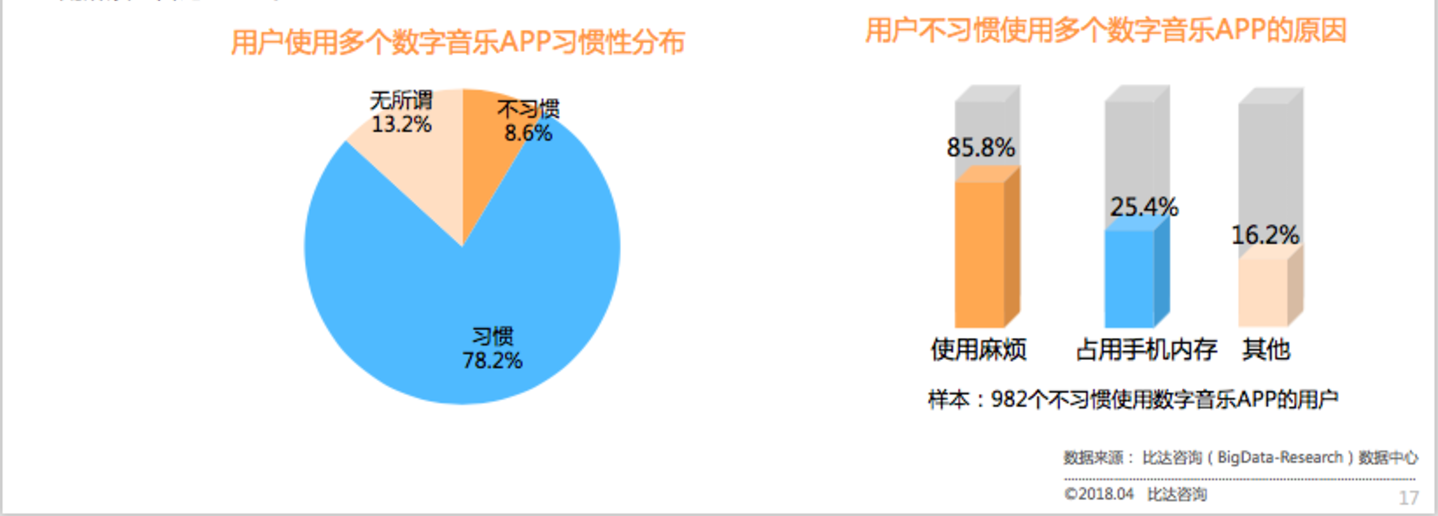

另一个数据也能从侧面反映出之高结论的正确性(详见图六)。

图六 (2018年第一季度)近8成用户习惯同时使用多个数字音乐APP(数据来源于比达咨询)

图六说明单个APP很难满足用户所有的需求。

网易云音乐的口碑(特别是在歌单推荐、UGC上)一直很好,而用户居然退而求其次地安装多个软件,这也从侧面佐证了网易云音乐的用户规模反展受限的原因在于版权受限。

1.3具体数据分析

前面有提到网易云音乐的用户体量远不及TME,但是网易云音乐一直以来都是以“音乐+社交”的差异性获得的用户量增长以及一些铁杆粉丝的拥护。

前文也说过正是因为“音乐+社交”的差异性,才使得网易云音乐在版权受制约的情况下,虽然和TME差距还是很大,但是不至于沦为小众APP。而是占据用户总量的第四位,远高于虾米音乐。

那么,网易云音乐的目前在劣势明显的情况下,优势在哪里呢?

作为产品人,我们偏向于以下几个数据来证明优势确实存在,进而分析优势点,制定以后产品的迭代更新。

1.3.1 用户活跃度

用户活跃度是最能反映一个产品质量的标准之一,它检测的是用户对当前产品的态度。

根据QUEST MOBIE 2018年7月份在线音乐行业月活用户规模top5 APP 排行榜(图七)和2017年7月在线音乐行业月活用户规模top10 APP(图8)对比可知,显然网易云音乐在这一年中增速是最快的,而且已经对TME中的一家酷我音乐造成威胁。

由此可见,网易云音乐目前明显的短板——音乐版权问题,并没有给网易云音乐造成致命打击。而网易云音乐目前的布局也是成功的在弥补差距,但是差距还是很大。

图七(同图三) 2018年7月在线音乐行业月活用户规模top5 APP(数据来源于QUEST MOBIE)

图八 2017年7月在线音乐行业月活用户规模top10 APP(数据来源于QUEST MOBIE)

1.3.2 用户粘性

用户粘性则反应的是产品的另一个维度:对产品的忠实度。

前面我们看到,网易云音乐有相较其他总量排名前五的APP有更高的7日留存率和更高的卸载率。我们分析过,原因是网易云音乐的版权问题。那么,用户粘度就能让我们很清楚的看到所留存下来的用户到底有多少是忠实粉。

根据2018年7月腾讯系音乐和网易云音乐APP月人均使用次数和活跃率的比较(详见图九),我们可以清晰地看到与TME三家相比,无论是从月人均使用次数还是活跃率上,网易云音乐都不占劣势,甚至可以说综合起来占得优势还比较多。

这代表网易云音乐目前的运营方式(最核心的是“音乐+社交”)在短板版权的情况下,用户的忠实度依然不差于其他三家,甚至还占有优势。

图九 2018年7月腾讯系音乐和网易云音乐APP主要运用指标比较

1.3.3 用户重合度

用户重合度我们在前面分析过,代表网易云音乐和其他APP功能相补的情况。

重合度越高,代表功能相补程度越高(详情见图十),也代表互相不能替代的可能性越高。

我们主要分析网易云音乐与TME的重合用户数,重合越高,代表网易可能性越大。而通过下图显示,2017年7月—2018年8月网易云音乐与TME之间重合度在增大。虽然各自布局都有改变,APP优缺点都很明显,但是目前在重合度这一点来看,网易云音乐虽然不具备打败TME的条件,但市场也不会被TME吃掉。

图十 腾讯系音乐APP与网易云音乐重合人数及独占率变化(数据来源于QUEST MOBIE)

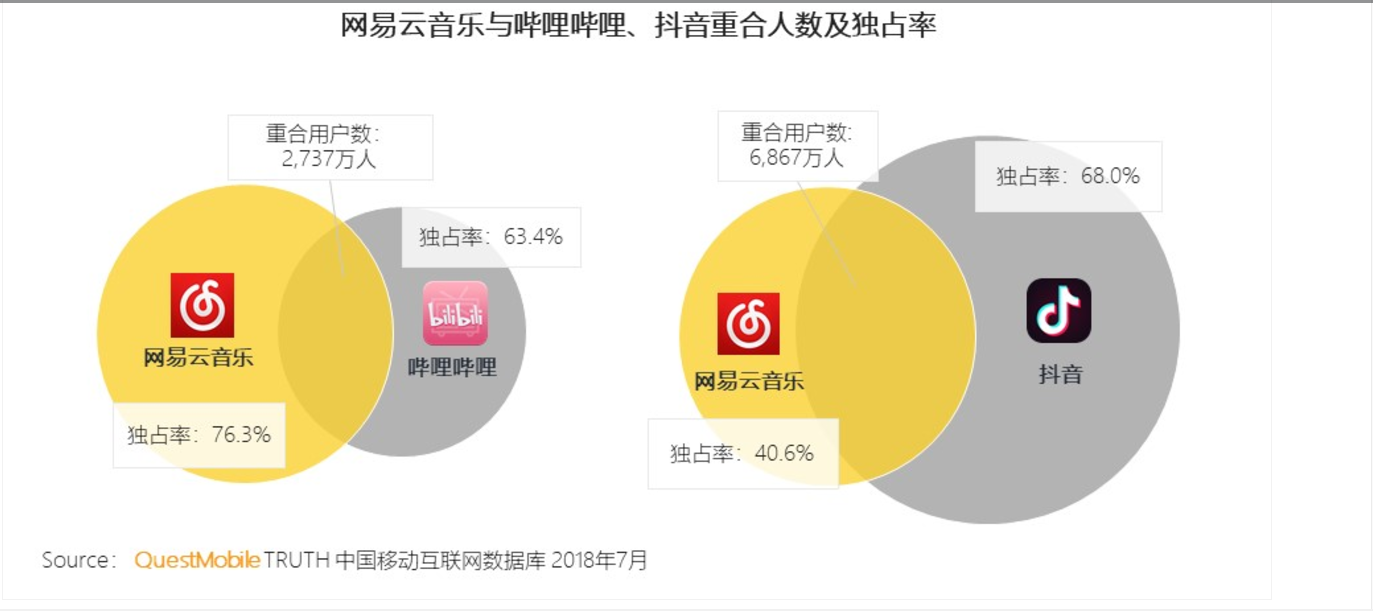

而且在这里出现一个很有意思的事情。网易云音乐不仅和TME之间重合度上升,而且和哔哩哔哩、抖音的重合杀人书远超其他音乐APP,二次元、年轻、潮流特质突出(详情见图十一)。这说明网易云音乐对于视频功能的布局已经初见成效。

图十一 网易云音乐与哔哩哔哩、抖音重合人数及独占率(数据来源于QUEST MOBIE)

4. 盈利模式

广告投放

首先是评论区广告。

评论是网易云音乐的一大特色,而翻阅评论基本上已经是网易云音乐使用者的习惯。往往一些大众喜欢的音乐(甚至随着在网易云的兴起的小众音乐),都有很丰富的评论。甚至有些时候忘掉一首歌的名字,都还记得评论,因而在评论中投放广告更符合合作厂商和网易云音乐的利益要求。

其次,对于新的音乐人的扶植(如界面对新音乐人的广告)也成网易云音乐的收入之一。

这一举动不直接收取费用,但是因为都是自己平台上的网络音乐人,对他们的推广引发的付费也是收入之一。而且对于平台和音乐人之间是双赢,音乐人也会直接参与广告等费用的分红。据说,18年木小雅将得到近百万的分红,而这也将带动更多的UGC创作。

最后是最常见的开屏广告。

开屏广告主要是中高端品牌的推广以及网易自营产品(如网易考拉等),这种是最常规的手法,收钱打广告。

增值服务

网易云常见的增值服务有三种:

一是vip收费,最常规的收费方式。获取vip能获得更高清音质的体验,而且能体验一下非会员的服务,例如免广告、个性皮肤等;第二种也是目前很常规的一种增值服务:免流量听歌。最后一种是知识付费,例如《陈立客厅》,需要先付费,才能听,类似于得到等常见的知识付费。

云音乐商城

云音乐商城主要有三种方式:

- 积分商城,可以用积分兑换合作商的优惠券或者代金券。

- 福利社,一般经营被赋予音乐意义或者与音乐相关的产品。类似于普通电商经营,但是有一些会有代金券领取。

- 普通电商类,销售自己的商品或者音乐专区。

但是总体上来说,网易云音乐商城类似于动漫的周边。主要经营的都是和音乐相关的或被音乐赋予意义的商品,获利方式简单来说就是卖货挣钱。

票务系统

为了解决黄牛票的问题,以及自己无法挑选合适位置或者忘记买票等问题,网易云音乐上线了票务系统。获利方式也和其他售票系统没有差别。

此举不仅有针对性地服务于相应用户群体,也减少了商业广告对用户体验的影响。用户点击相应演出信息,链接到具体页面,可详细查看演出时间、地点、价格和座位并进行购票。

二、产品概述

2.1 产品定位

网易云音乐是一款定位于“音乐+社交”,以用户为中心的提供音乐服务的APP。依托于专业音乐人、好友推荐及社交功能,在线音乐主打歌单、个性推荐、电台等,专注于发现和分享。

在音乐方面,以歌单为框架,通过用户的自己建立的歌单、系统推荐的每日推荐、系统歌单等三大板块来满足用户的音乐需求;而在社交方面,则是通过网易云音乐赖以成名的歌曲评论以及附近的人、朋友等来实现的。这增强了音乐的分享交流属性,注重和鼓励用户产生更多优质的UGC内容,以满足用户音乐社交、分享和表达的需求。

2.2 功能结构

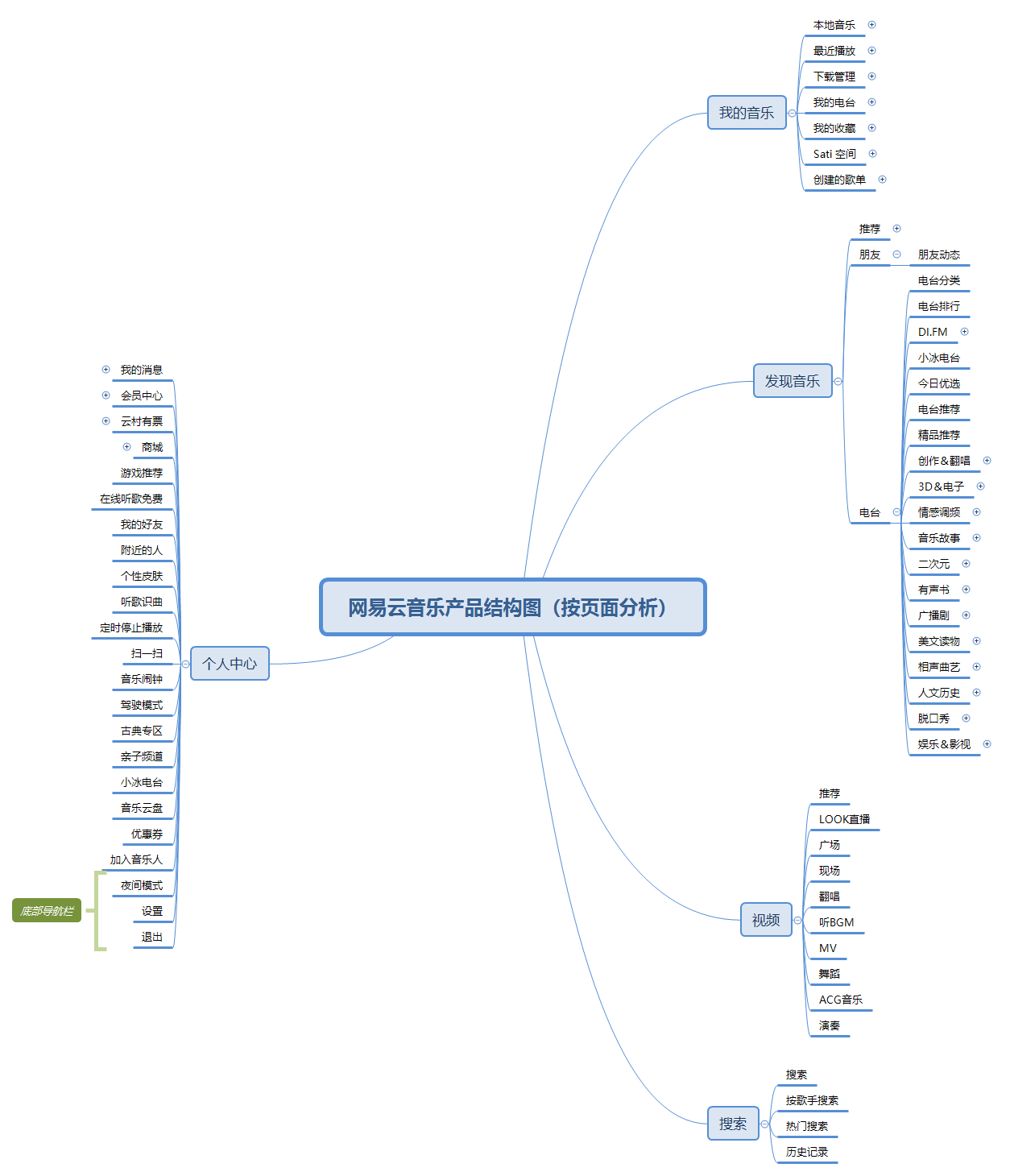

网易云音乐根据页面分为“个人中心”、“我的音乐”、“发现音乐”、“视频”以及“搜索”等5个产品结构分支。通过页面分析的产品结构,我们可以看到整个产品的俯瞰图,知道各个功能的存在以及完成过程,详情见图十二。

图十二 网易云音乐产品结构图(按页面分析)

网易云音乐在移动互联网音乐方面属于后起之秀。网易云音乐凭借“音乐+社交”的方式,达到目前在移动互联网音乐方面,无论体量还是用户量都稳坐第四的地位。

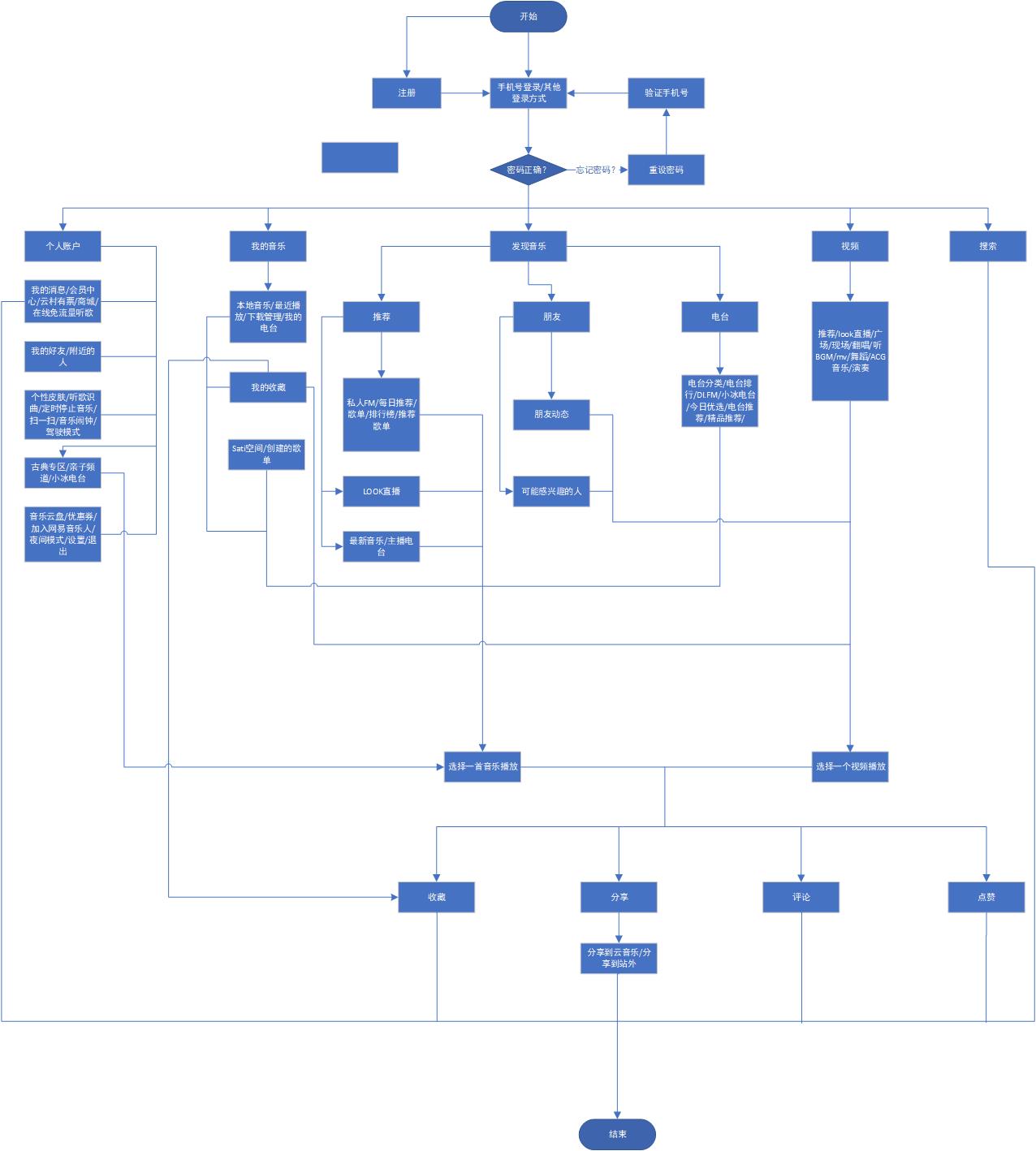

2.4 产品体验路径

图十三 用户产品体验路径图

三、用户分析

3.1 用户画像

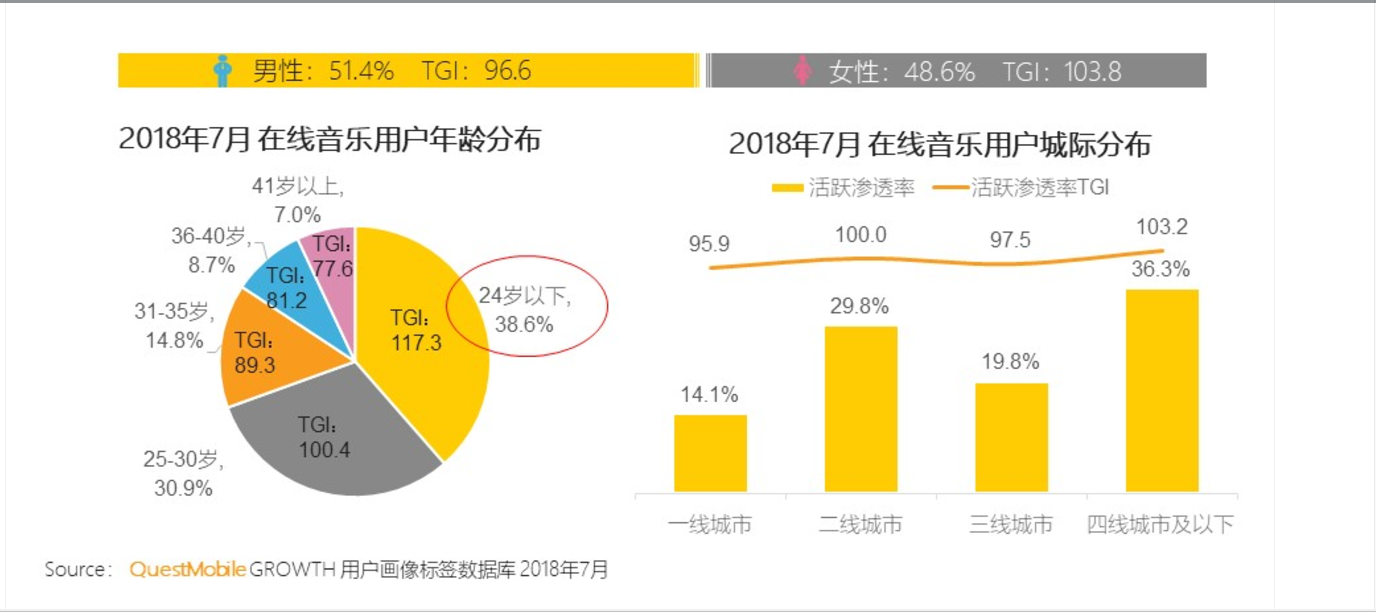

音乐几乎对于每个人基本上都是必需品。相比较全体网民,在线音乐的用户年轻化明显,性别、城际分布特征差异较小(详情见图十四)。

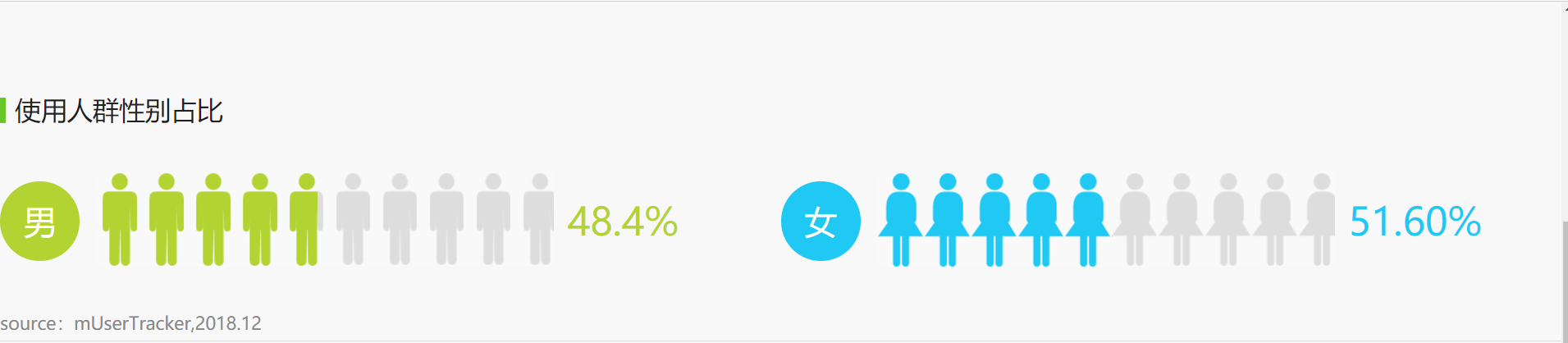

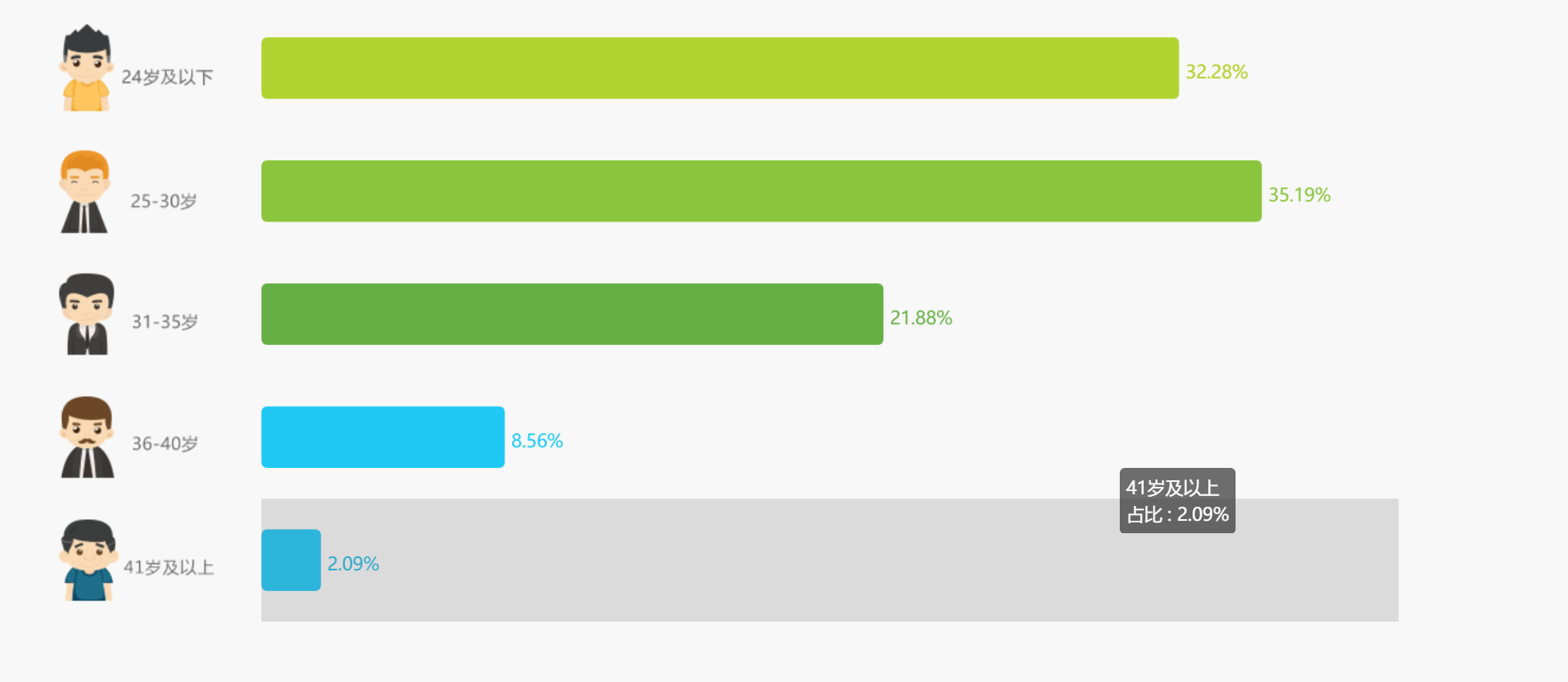

根据2018年7月在线音乐用户年龄和城际分布图显示,用户年龄由24岁以下、25-30岁31-35岁这三个年龄段的人群占到总使用用户的84.3%。男性与女性占比分别为51.4%和48.6%。而根据TGI显示,女性用户吻合度更强势,而恰好,这与网易云音乐使用用户比例相似(详见图十五和图十六)。

根据艾媒数据显示,网易云音乐用户中女性更多。除此之外, 同样是24岁以下、25-30岁31-35岁这三个年龄段的人群占到总使用用户的8成以上,达到89%。由此可见,网易云音乐的用户群体分布状态基本和整个行业的数据是吻合的,只是稍有侧重点不同。

行业数据显示24岁以下人群占比最高,而网易云音乐是25-30岁占比最高;在性别方面网易云音乐晕女性稍多于男性,而整个行业数据是男性稍多于女性,但是TGI同样显示出女性用户的吻合度更强势。

图十四 2018年7月在线音乐用户年龄和城际分布图(数据来源于QUEST MOBIE)

图十五 网易云音乐使用人群性别图(数据来源于艾瑞APP指数)

图十六 网易云音乐使用人群年龄分布图(数据来源于艾媒咨询)

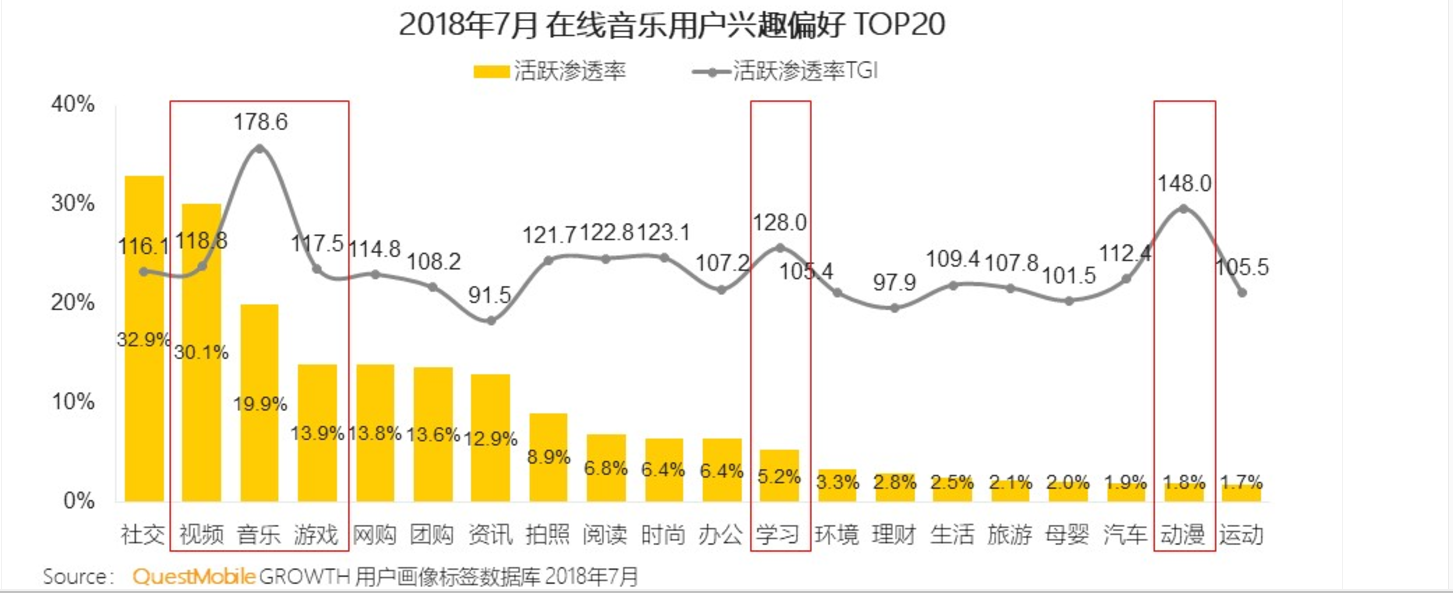

除此之外,根据QUEST MOBIE 2018年7月在线音乐用户兴趣偏好TOP20(详情见图十七),可以看出在线音乐在各个行业渗透率都较高。尤其是社交、视频、音乐这三大。;而同样也可以从中看出音乐、学习、动漫在活跃渗透率TGI中数值较高。

图十七 2018年7月线音乐用户兴趣偏好TOP20(数据来源于QUEST MOBIE)

综合网易云音乐与行业整体大势相似,年龄大概在24岁以下到35岁,男女性别差别不大,而整个在线音乐行业中社交、视频、音乐这三大块活跃渗透率占比最大,音乐、学习、动漫活跃渗透率TGI最高,我们将得到网易云音乐的用户画像如下:

- 学生群体:这一群体有较多的时间,有更多的世界社交、看视频、听音乐,也更有学校的兴趣,且年龄基本符合24岁以下已经25-30岁之间。

- 年轻白领、互联网从业者:一般来说,这个群体的人,对于新事物的追求较高于其他年龄群体和行业。但相对而言属于压力较大一些、时间零碎、加班较多、更愿意通过学习开拓自己的视野和事业,是压力与活力、野心并存,感情较丰富的一个群体。

而根据网易云音乐近来布局小众音乐、视频、音乐原创,还可以推导出网易云音乐的另一个使用群体:

- 专业的音乐人、音乐创作人:这一群体比较追求时尚、自由、分享、品质。

3.2 用户需求分析

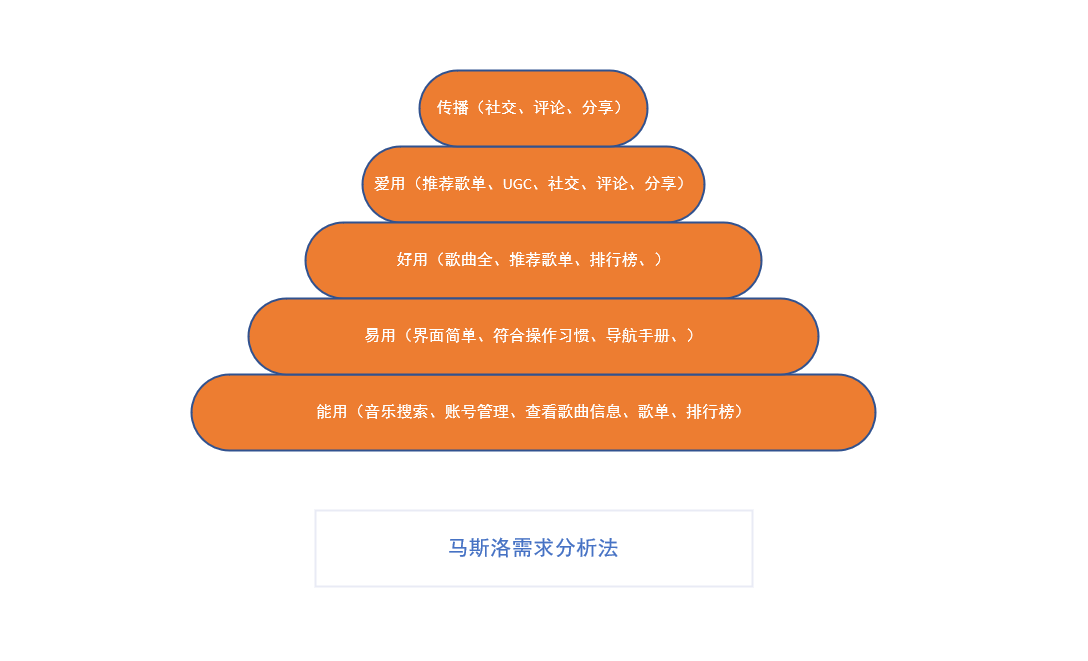

根据马斯洛需求分析法,产品的功能设计优先级由高到低可分为五种:能用、易用、好用、爱用、传播。根据这个理论可以得出网易云音乐的产品需求管理优先级,从而倒推出网易云音乐的用户需求。

如下图:

图十八 马斯洛需求分析图

四、核心功能分析

4.1 UGC创作

“音乐+社交”基本上是现在所有音乐平台都在做的事情,而网易云音乐在这方面是佼佼者。

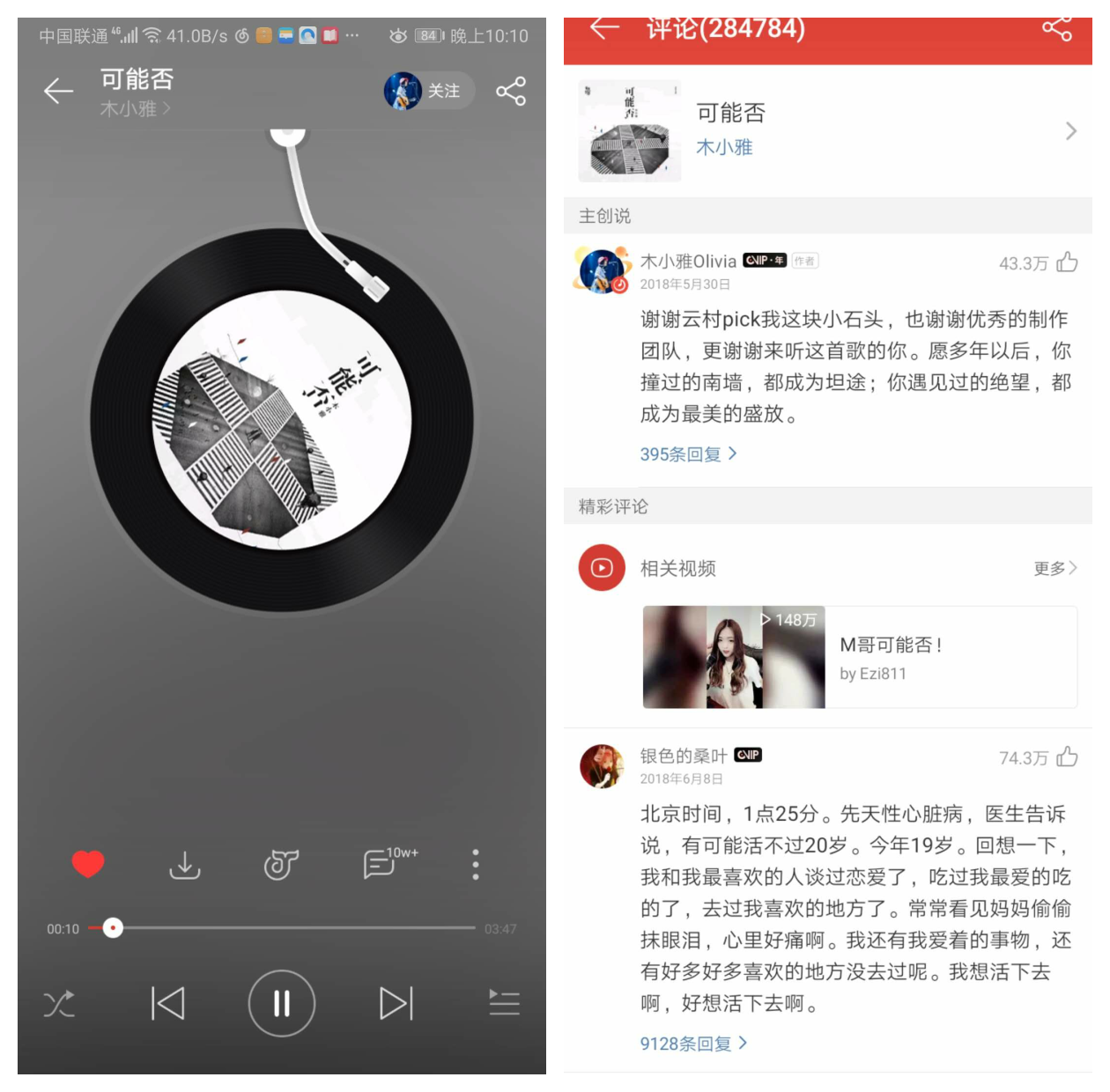

网易云音乐的做法是:让音乐产生共鸣,产生交流。人都是感情动物,特别是沉浸在音乐里的时候,非常容易融入或代入自己的经历,然后喜欢表达自己对歌曲的感受,分享经历。

音乐评论区就成了用户UGC创作的第一站,也融入了社交的性质。可以听歌的时候,一边听歌,一边在评论区看和自己相似或者有感触的故事,更可以关注评论者,达到社交的目的。

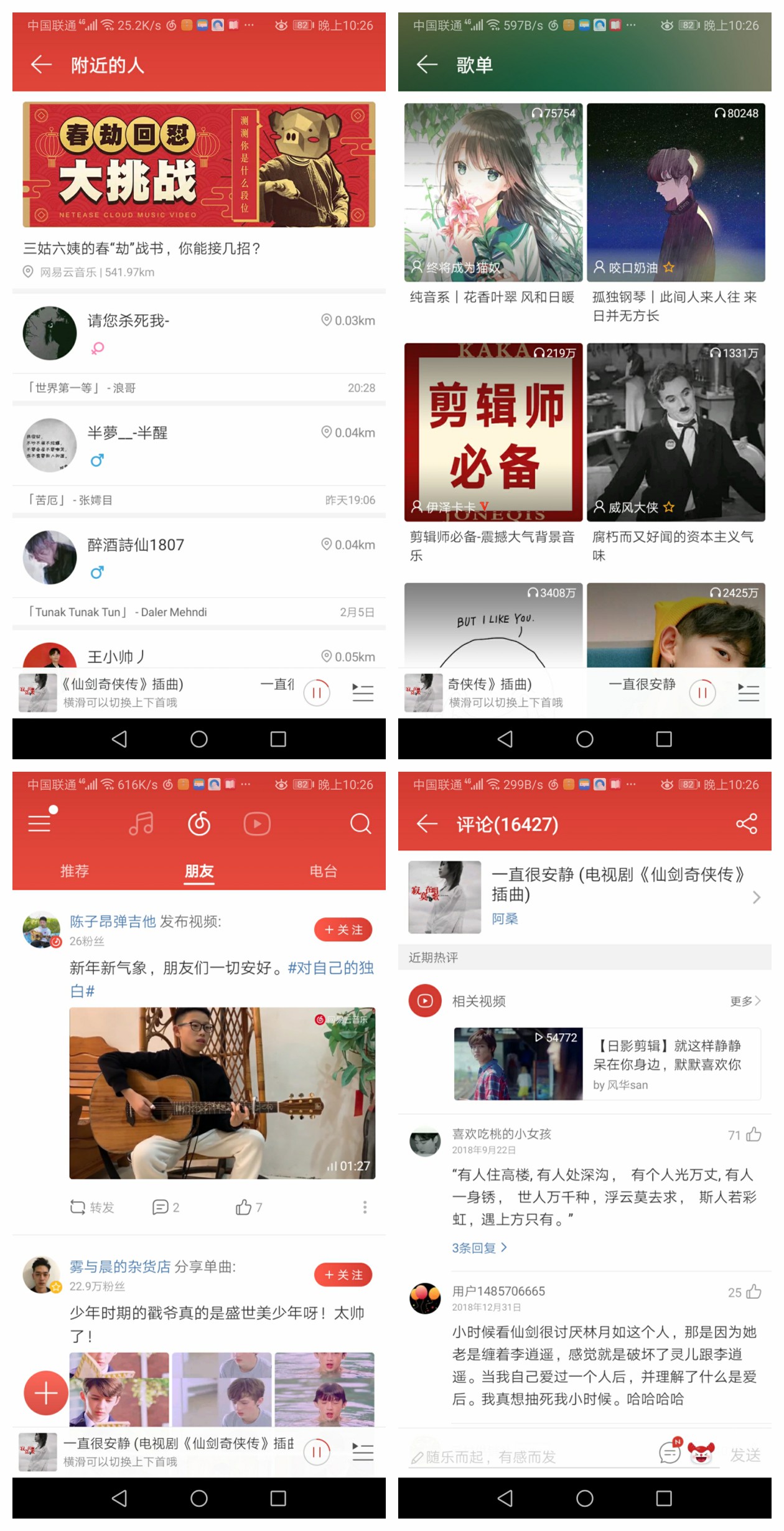

图十九 网易云音乐界面截图(一)

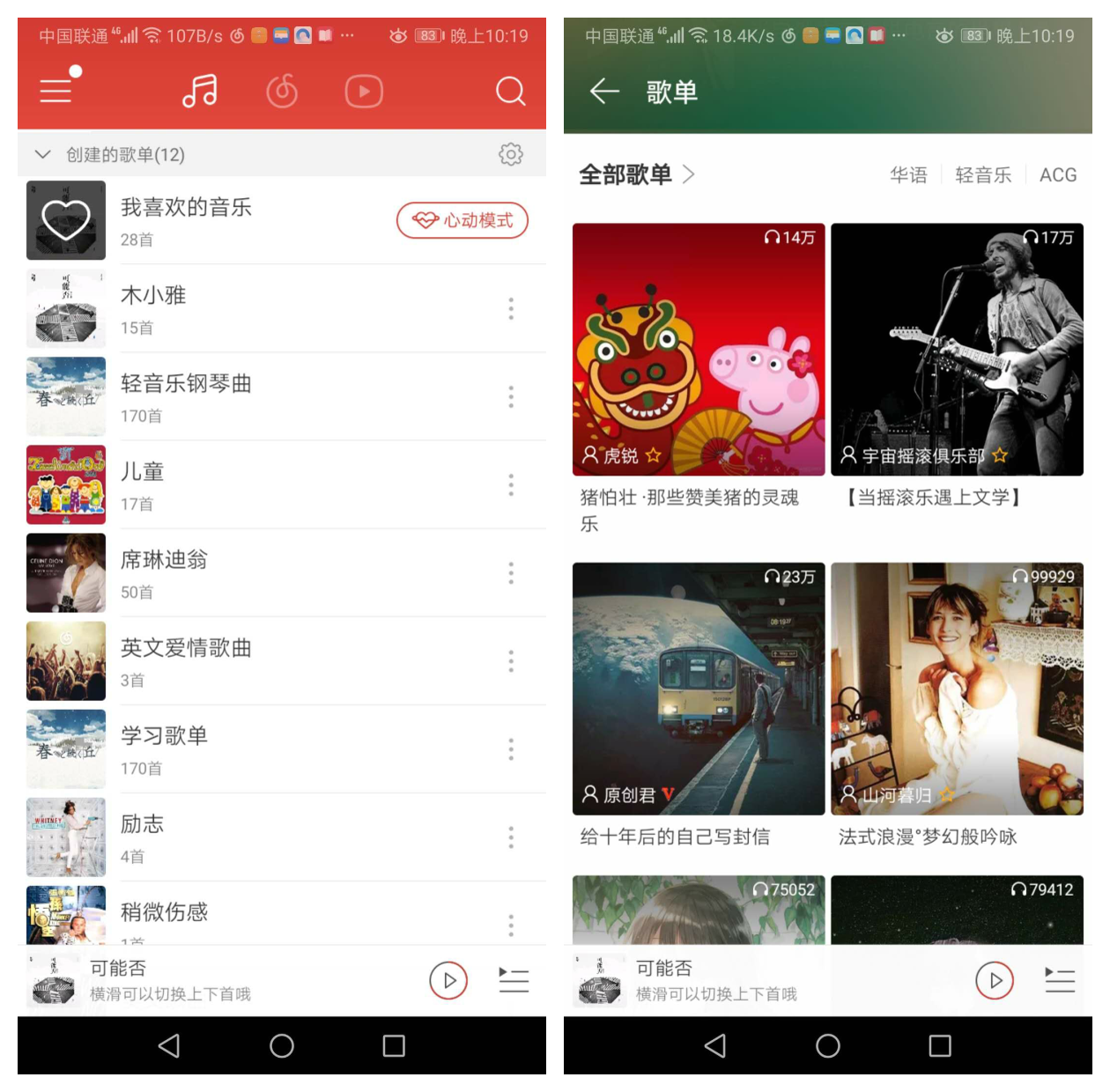

而UGC创作的第二站就是用户自己创建的歌单。

每个人都有自己的品味,但总有人会和自己相似,总有人会有自己喜欢但是没有听过的歌,所以,歌单推荐应运而生。用户可以通过歌单名字、归类或者歌单中某一首附带有自己回忆、感情的音乐走进别人创建的歌单,发现新的音乐,更可以收藏歌单。

而用户自己在使用网易云音乐的时候,也会将自己喜欢的歌归类。自己的好友或者通过附近的歌单也可以看到用户的歌单并去欣赏,达到“音乐+社交”的目的。

图二十 网易云音乐界面截图(二)

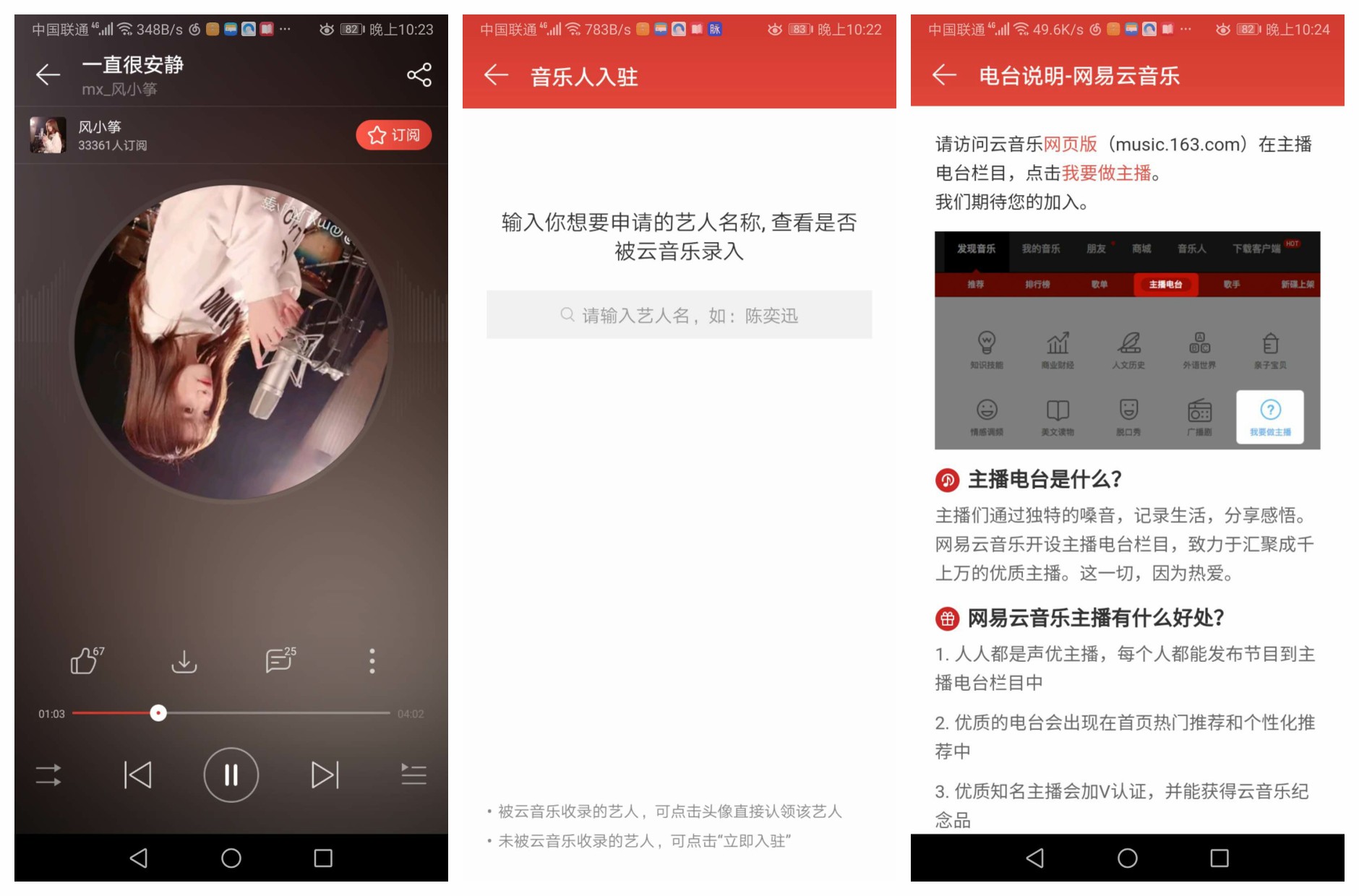

UGC创作的第三站就是网易云音乐人创作的音乐。这是网易云音乐在“版权劣势+小众音乐+个体音乐人”方面的布局。引入更多的音乐人,既能满足听众(特别是小众音乐听众),又能使得有音乐天赋或爱好、梦想的人更加发挥自己的特长,更能解决关于一些歌曲的版权问题。

图二十一 网易云音乐界面截图(三)

4.2 社交

社交功能分为四大块,分别是音乐评论社交、歌单社交、附近的人、朋友动态。其中音乐评论社交、歌单社交前文已经详述,这里不再不再赘述。

附近的人这个功能则是“陌生社交+音乐”的结合。通过附近的人的动态,可以看到其他用户喜欢的音乐种类。即使不进行直接关注沟通,也可以通过附近的人的歌单或者动态使得用户欣赏更多不同的歌曲,打破自己原有歌曲的认知,增加用户黏性。

而现在随着视频的加入,我们不仅可以通过附近的人看到音乐、歌单,更可以看到视频。视频是现在各大公司布局的重点之一,附近的人这个功能同时也能加强用户对网易云音乐晕的产生新的认知,即“网易云音乐晕不仅做音乐,也做视频”,达到网易云音乐功能多样化的目的。

朋友动态,和陌生人社交有很大的相似度,同样是可以看到用户好友的歌单、视频。最大的差别在于朋友动态倾向于“熟人社交”,而附近的人则是陌生人社交,因而熟人社交就有独到的好处——更能通过音乐进行沟通交流。即使同样有很大一部分用户并不通过好友达到熟人或者交流的地步,但是朋友的动态一样达到了社交作用。

图二十二 网易云音乐界面截图(四)

4.3 音乐推荐

音乐推荐是网易云音乐的另一大特色,主要表现在场景推荐和基于大数据分析的个性化推荐。

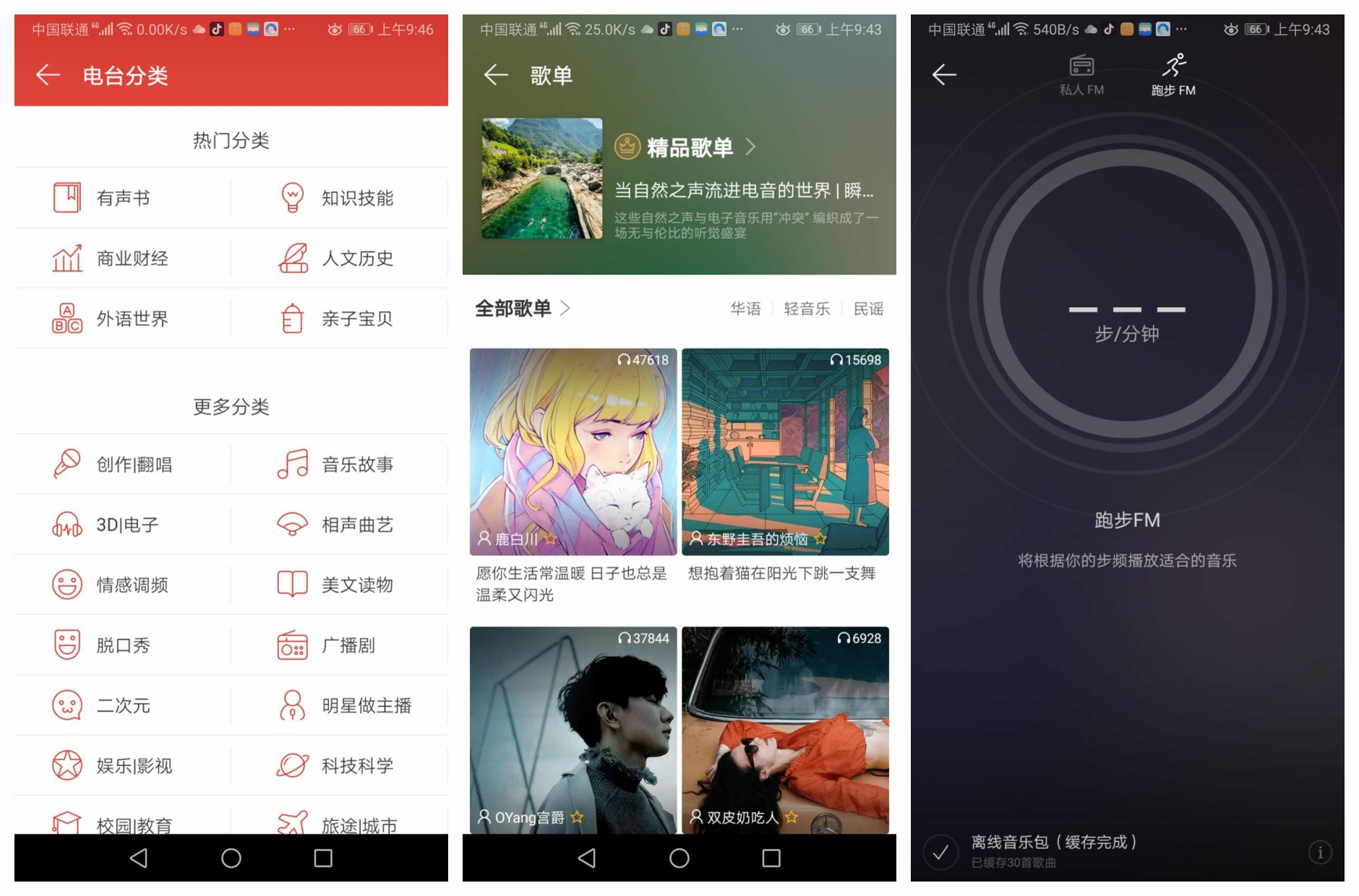

场景推荐,在网易云音乐中有以下几个功能用以表现:歌单、推荐歌单、主播电台、电台分类、古典专区等几个根据心情、环境分类的功能;以及更有特色的跑步FM,专用于跑步场景。

这大大方便了用户根据心情、环境等情况去选择更合适自己心境的音乐,增加客户使用满意度、黏性和忠实度。另一方面,网易云音乐具有根据场景分类的个性化推荐,而用户在使用习惯后,自己也可以根据自己的习惯给自己的歌单分类,增强社交性。

图二十三 网易云音乐界面截图(五)

个性化推荐是网易云音乐口碑巅峰的另一功能。之前不少用户都在社交圈里分享音乐,并加以评论“这首歌真是太符合我了”“网易云音乐真的很懂我”“这首歌好听哭了”等,这是基于用户喜欢听歌的类型、频率等大数据分析用户最近的听歌特色进行推荐。当然,大数据分析需要数据,如果新的用户在使用较少的情况下,个性化推荐可能不会特别精准。

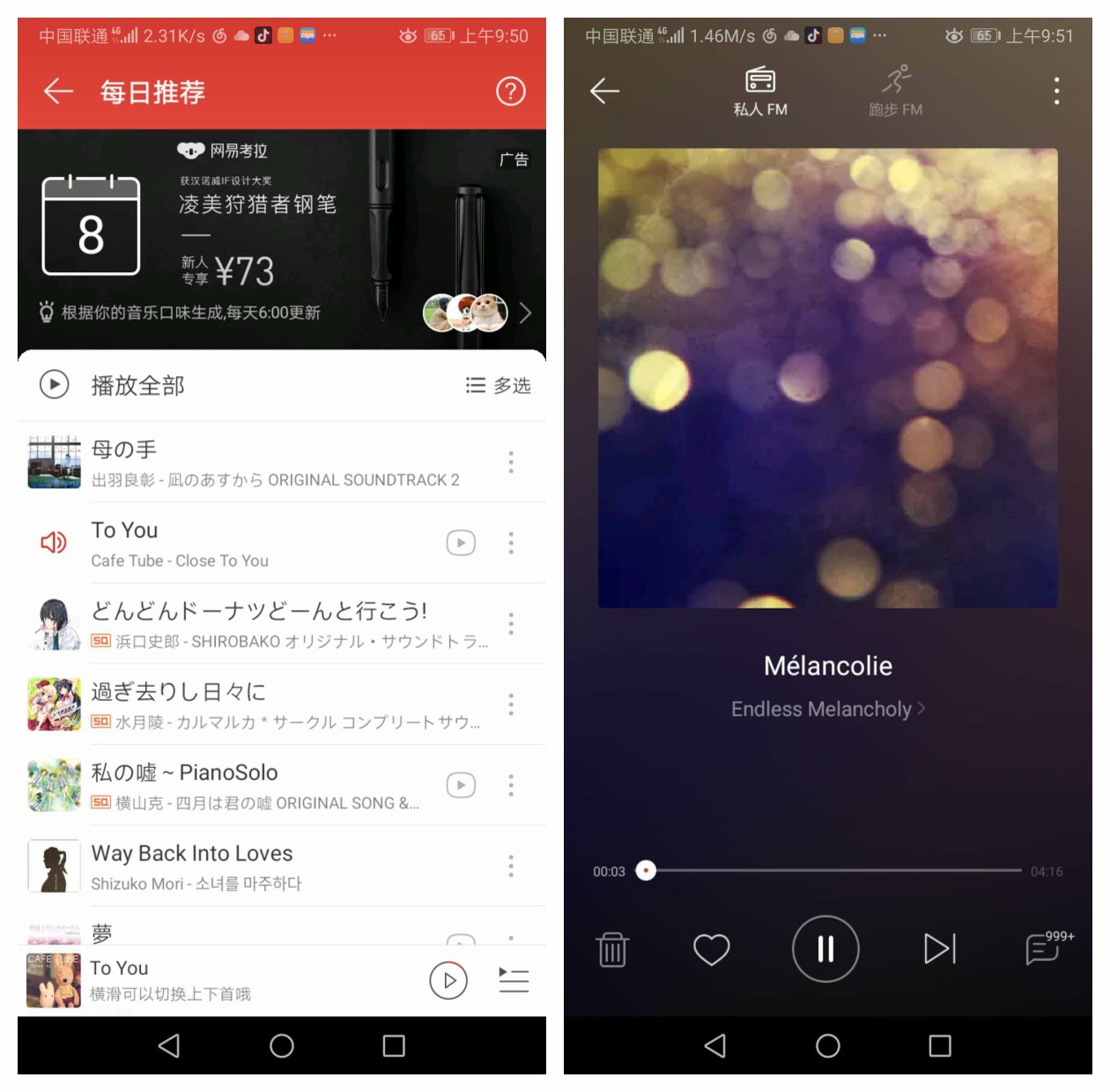

个性化推荐具体表现在功能上分别是私人FM、每日推荐、每日歌单等。

图二十四 网易云音乐界面截图(五)

五、用户评价及反馈

5.1 用户评分

根据ASO100书籍统计,在iOS系统上网易云音乐评分较高(详见图二十五)。当前评分(截至2018年11月)和所以版本评分(截至2018年11月)都为4.7分,说明iOS用户对于网易云音乐持有较高评价。

图二十五 网易云音乐iOS 评分统计(数据来源于ASO100)

而反观Android系统方面(详情见图二十六),评分比之iOS低很多,最高才为4.6分,最低3.5分(Google Play 数据为0,不计入统计)。这说明Android系统方面需要继续优化,进一步提升用户满意度。

图二十六 网易云音乐Android 评分统计(数据来源于ASO100)

5.2 用户评论

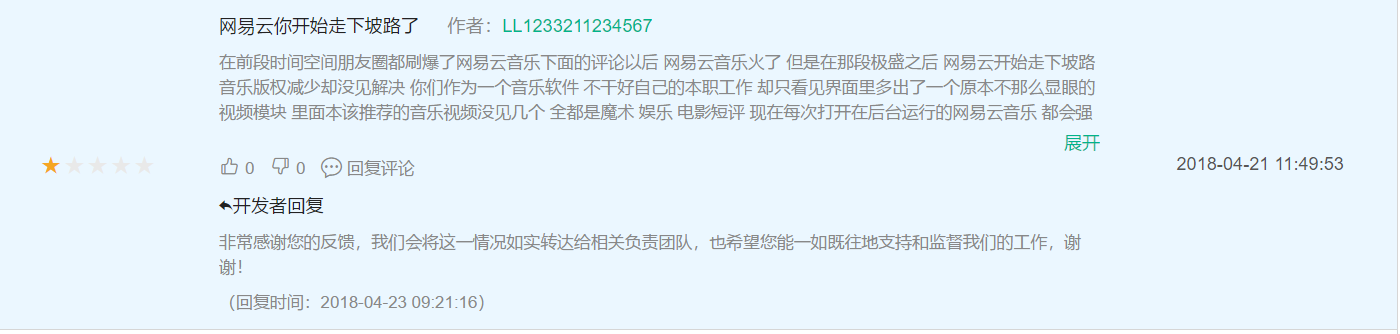

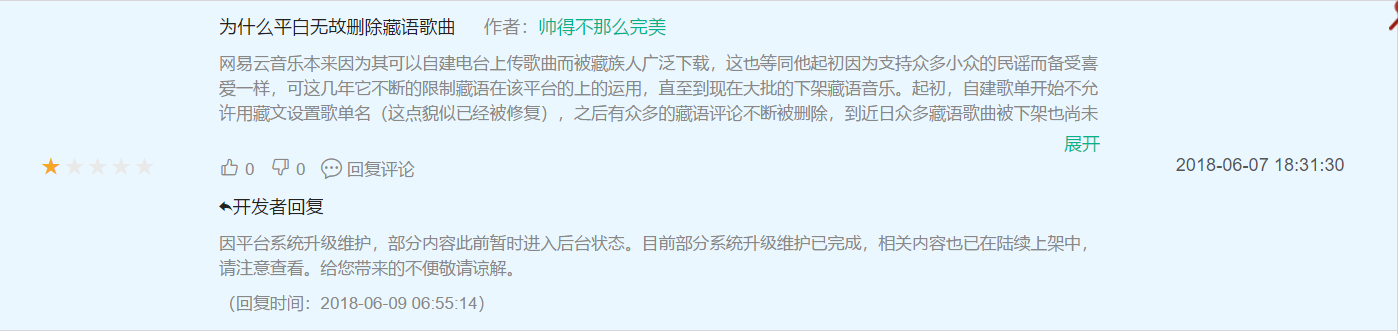

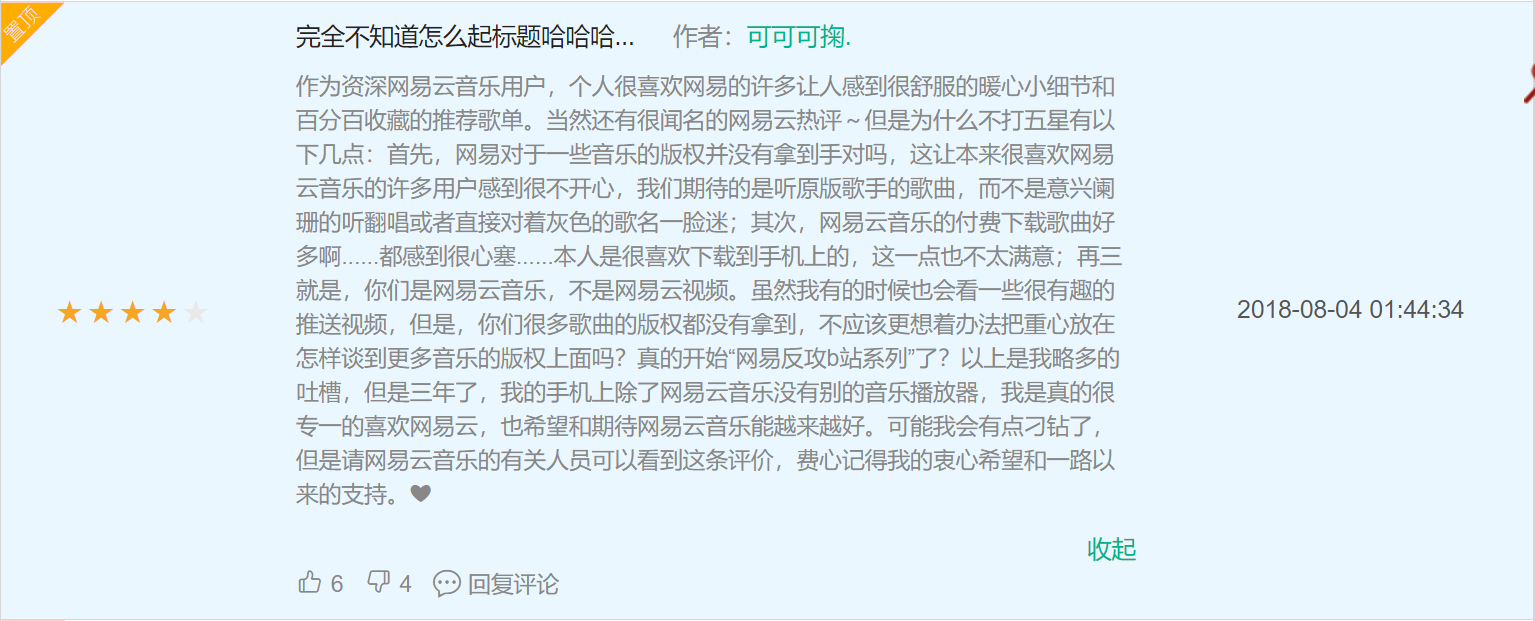

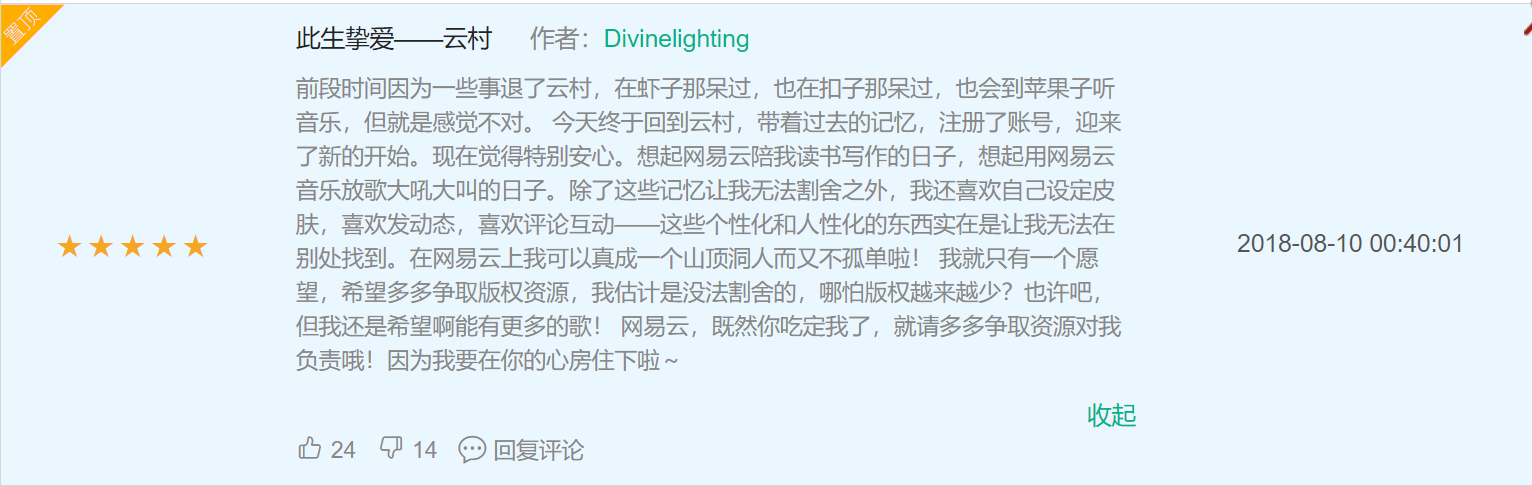

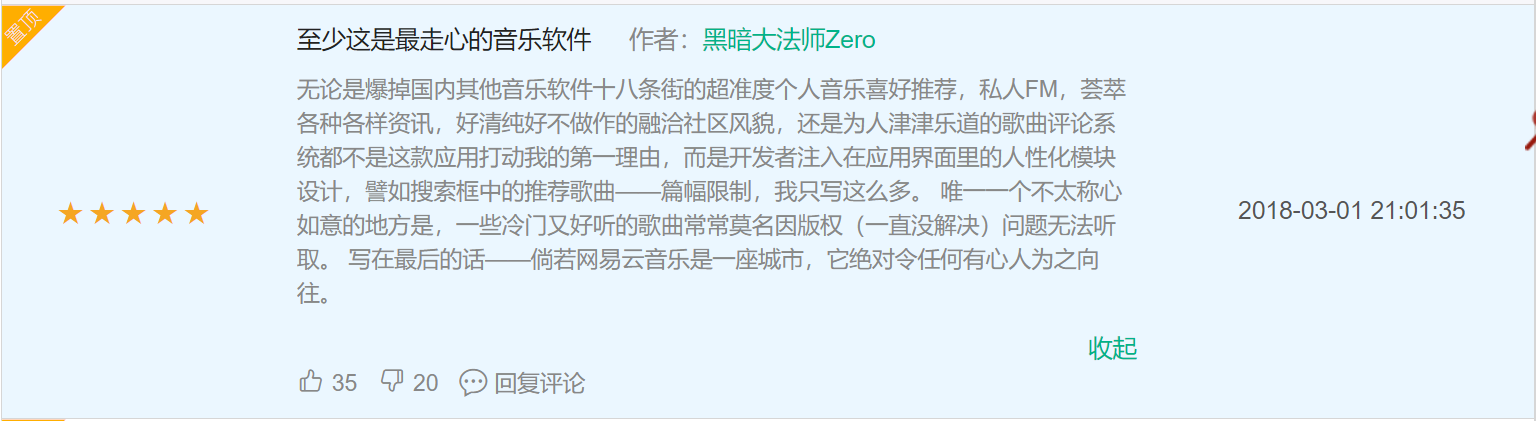

通过ASO100数据,摘取典型用户好评和差评如下(图二十七)。典型用户指在好评和差评中赞赏或讨厌某个点较多的用户,具有代表性。

图二十七 典型用户评论截图

从评论中看出,对于版权的要求,用户的看法并不是一边倒。有的是因为版权问题卸载了软件,但是也有直接忽略这个缺陷继续使用,但是版权问题依旧是需要解决的问题之一。听歌毕竟是网易云音乐最基本的功能,不能满足这个功能,其他的功能就没有那么必需。

而随着网易云音乐功能的越来越健全,盈利因素的加入,导致用户在享受更好的体验服务的同时,也有一些用户开始质疑网易云音乐的初心。比如视频的加入,可以使“音乐+画面感”同时呈现给客户,但是对于一些只想欣赏音乐或者推荐视频影响使用的客户,这些就成了设计的败笔。

5.3小结

根据用户反馈和用户评分,可以看出网易云音乐拥有很大一批拥护者。虽然在版权以及新的布局中影响到一部分用户的使用体验,但是无论在Android还是iOS上,用户对于网易云音乐评价都很高。但是,为了更好地维持高口碑,网易云音乐还是应当更好地去调整盈利、新功能布局和用户体验之间的策略,维护好忠实粉丝的用户黏性,才能在行业冲击中保证自己立于不败之地。

六、产品分析总结

无论通过哪个机构的调研数据,都可以看出网络音乐用户总量在增加,且用户付费意识增强。在线音乐行业仍然是一个很有价值的大市场。但是在这场竞争比赛中,网易云音乐在版权方面的缺陷使得它只能屈居TME之后。但依据“音乐+社交”的战略,同样使网易云音乐这个后起之秀的市场短期内不会被TME或其他竞品吞噬。

网易云音乐为了摆脱困局,不断做各种尝试。布局视频、音乐人、广告、直播等等都是在给自己增加竞争筹码。获益显而易见,但是用户体验的下降也同样不可忽视。如今在线音乐行业都在布局自己的泛娱乐生态圈,尤其是TME,已经形成自己的生态闭环。而网易云音乐还需多做尝试,打破封锁。

关于版权问题,前文有分析过网易云音乐的劣势。但是这种劣势短期而言除了努力去获得版权之外,再就是自己的音乐人与网易云音乐合作,保证小众音乐的版权不出问题,确保自己在小众音乐方面不要展现出劣势。

在线音乐行业竞争由来已久,未来鹿死谁手还未可知。

本文由 @司马狮子克克 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

- 目前还没评论,等你发挥!