起点课堂会员权益

起点课堂会员权益两强格局下,虾米音乐还有机会吗?

编辑导读:虾米音乐在一定程度上承载或者说代表了中国音乐平台发展进行中无数音乐掘金者的情怀与梦想,积累了许多热爱音乐的忠实用户。但随着版权竞争和阿里在运营上的失误,虾米音乐最终无法自控地被边缘化。在腾讯音乐和网易云音乐两强的市场格局下,虾米音乐还有突围的可能性吗?文章对此展开了分析,与大家分享。

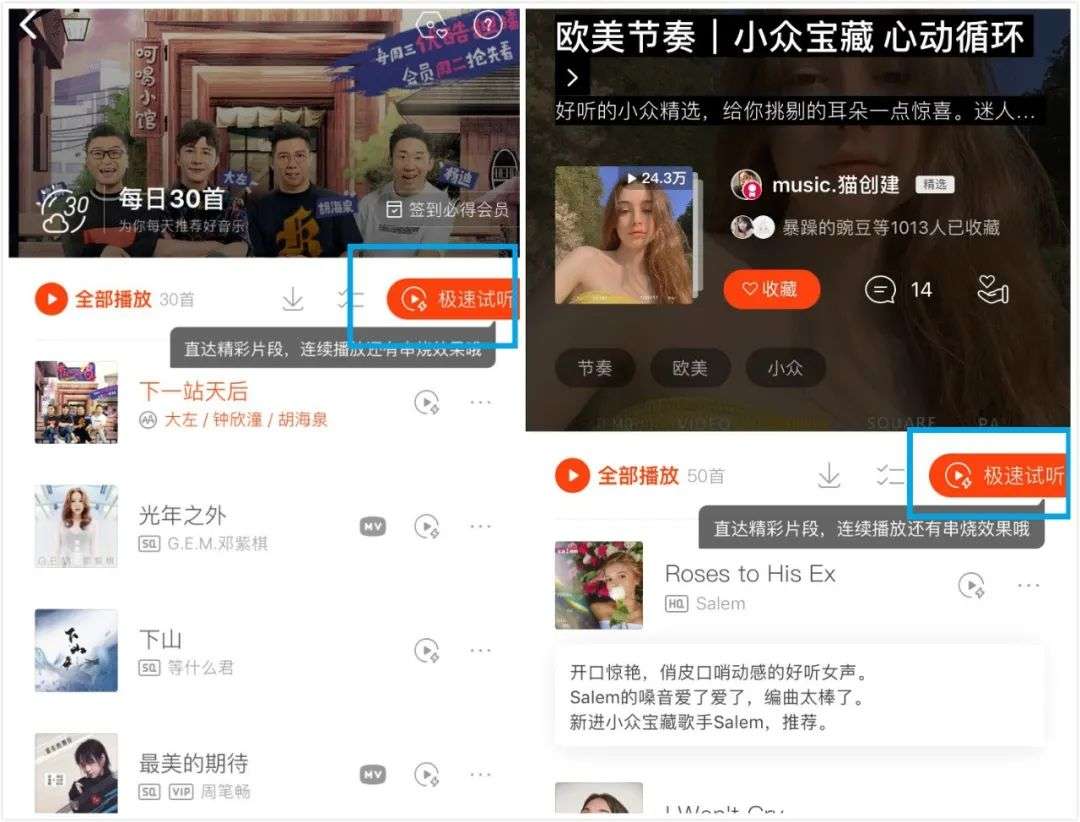

近日,虾米音乐上线极速试听功能,通过大数据算法选取歌曲中的30秒精华片段,使得用户可以通过极速试听快速判断一首歌是否符合自己的音乐品味,从而收藏或下载,以帮助用户更便捷地发现好音乐。

该功能一经上线就遭到了不少质疑。有网友认为:”虽然这样可以更精准地给用户推送喜爱的歌曲,但这样的功能对于那些无法在30秒内呈现精彩的作品是不公平的。”并将该功能视为”快餐化试听”的一种,甚至有网友直接发出”疯癫了,听音乐需要追求效率吗?”的灵魂拷问。

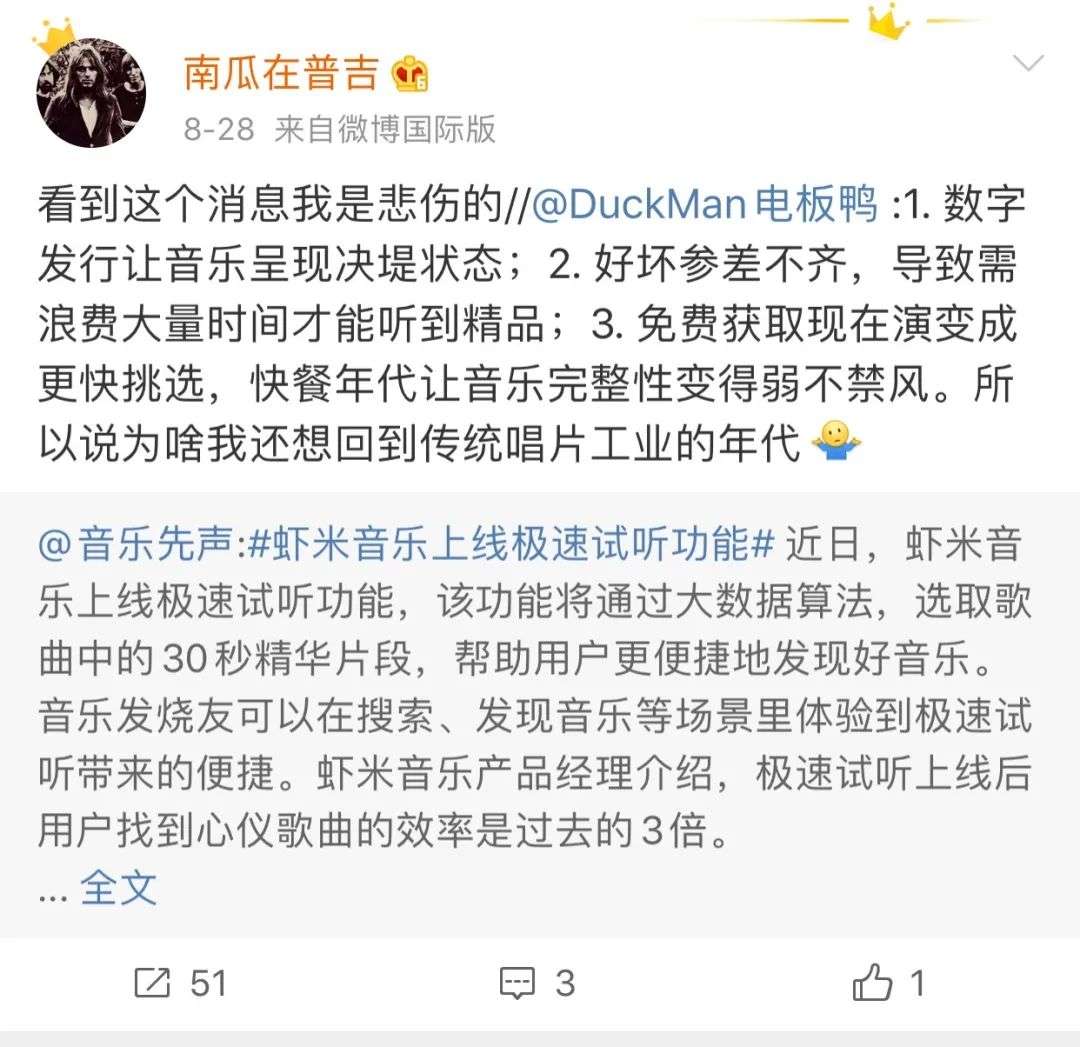

而虾米音乐的创始人王皓(微博名为”南瓜在普吉”)也在微博转发中说道:”看到这个消息我是悲伤的。”

当然也有不同的声音。有网友认为:”试听精华对不同的歌虽然不公平,但相对而言,’有机会被听到’的公平也很重要。”虾米音乐的这项功能对于音乐平台的内容激活是有一定价值的,也大概率是虾米音乐上线这一功能的初衷。

电子音乐杂志”电音志”主编(微博名为”DuckMan电板鸭”)就认为,数字发行和音乐品质参差不齐导致了大量时间被浪费到试听上,快速挑选有其必然性。但同时,快餐时代也让音乐的完整性变得弱不禁风。

为什么看似是虾米音乐在碎片化时代做出的创新功能会招致市场负评?争议背后又昭示了什么?以及更值得思考的,历时14年、满身情怀的虾米音乐在如今市场还有机会吗?

一、那些年”小而美”的情怀

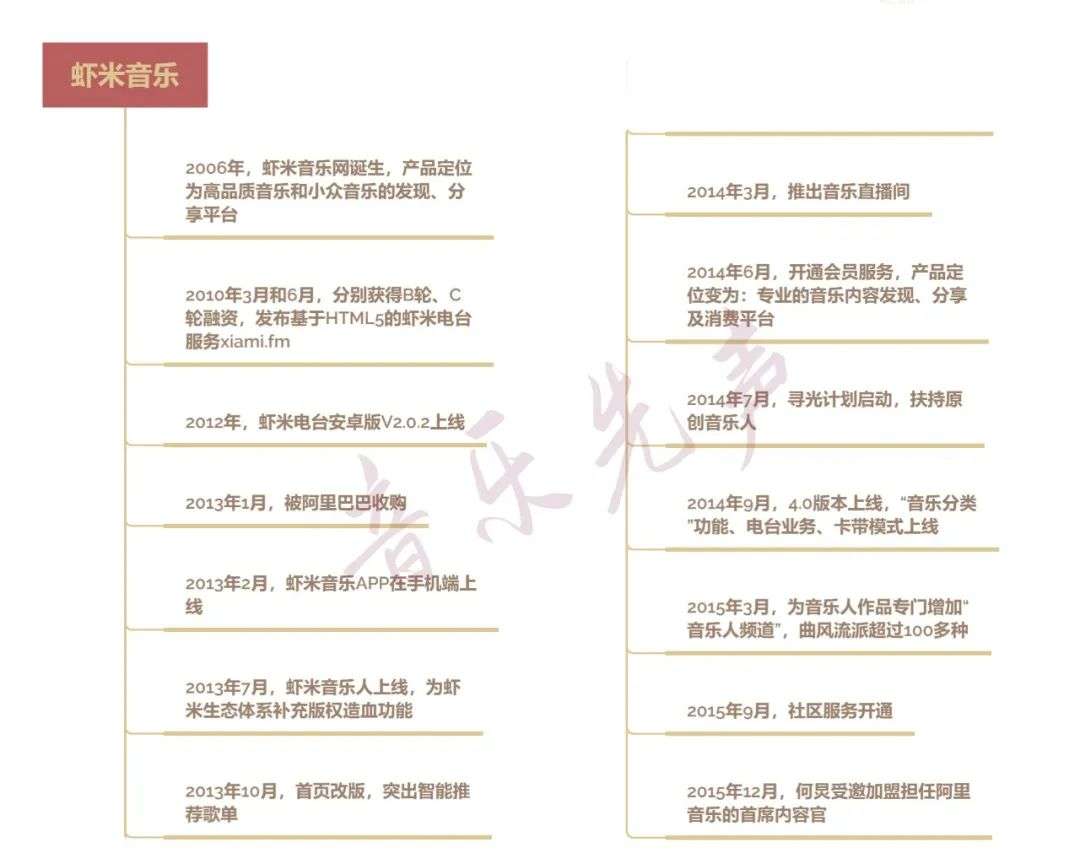

虾米音乐诞生于2006年,PC时代的载体是虾米网,但最早的时候也不叫虾米网,叫EMUMO,取的是EARN MUSIC&MONEY的意思,字面意思也体现了音乐人”听着歌顺便把钱赚了”的愿景。

“最全的音乐分类”、”最多元的音乐库”、”最具气质的编辑”,无一不是当年媒体定义虾米的标签。而虾米音乐创办早期的产品理念、定位在目前的虾米音乐官网读来依然让人激动。

在”爱音乐的烦恼”篇中,创办者感慨”听者和歌者,为什么巨大的市场需求却无法很好养活一个为我们带来生命升华的创作群体?”,立志”分享是快乐和美妙的,但是分享的快乐不能建立在损坏别人利益的基础上”、”尊重音乐人的相关权益是需要落到实处的,光喊口号是虚伪甚至卑鄙的”,初创者的理想主义气息跃然纸上。

可以这么说,虾米音乐在一定程度上承载或者说代表了中国音乐平台发展进行中无数音乐掘金者的情怀与梦想。

在产品定位上,虾米音乐坚持”高品质音乐”、”发现”、”分享”,这一定位始终没有发生大的变化。在2016年前,虾米音乐基本上所有的动作都在围绕这一定位展开,并且完成的很好,其”音乐图书馆”的属性与智能推荐功能一直备受用户的推崇。

曲库梳理上,虾米音乐以24种曲风流派+上百种小类和近百种歌单,具有很强的专业性。而这种细分领域的优势也得益于早期虾米音乐比较注重用户的主观能动性,无论是可修改音乐分类还是上传曲目,而这种高质量的UGC积累的沉淀,贡献的不仅仅大量的曲目、歌单和音乐知识,同时也加深了用户的黏性和情怀。

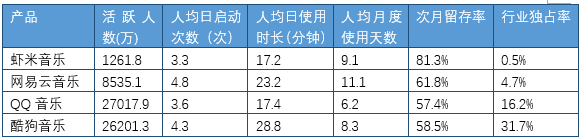

可以看出的是,即便是在被阿里收购后的动荡时期(主要为2016年后),虾米音乐在客户体验上以及系统运行上都出现了不同程度上的失误,依然有很多用户坚持使用虾米。虾米音乐虽然一直面临用户下滑、拉新难的问题,但其次月留存率的数据却差强人意,甚至会出现偶尔的高位。

根据易观千帆2019年10月的数据显示,在活跃人数、人均日启动次数、人均日使用时长、人均月度使用天数、次月留存率、行业独占率六个数据表现中,虾米音乐唯独在次月留存率上表现最优。

(数据来源:易观千帆)

而在个性化推荐方面,虾米音乐除了根据用户已有的风格推算外,还会推荐用户可能喜欢的风格,这种方式避免了AI算法推荐同质化的痛点,为用户发现更多音乐的可能性。对于很多虾米用户而言,虾米音乐可能具有更大的”惊喜”和”新大陆”。

在2016年前或者说现在,音乐圈的用户群中仍然存在这样一条鄙视链,而在这条鄙视链中,虾米音乐一直立于音乐平台的顶端。联系到此次 “快速试听”功能带给许多的失落,或许也代表了在许多虾米用户心中,避免被工业化挟持、有自己的审美才是真正的”虾米”,而对算法的屈服或者在某种程度上已经是对”小而美”情怀的背弃,其惋惜之情不言而喻。

二、拥抱资本的虾米音乐,为什么掉队了?

众所周知,虾米音乐的情况急转直下的分野在于2016年,主要原因还是在于版权意识的滞后。

虾米音乐早期,允许用户上传音乐资源(大多无版权)扩充曲库,这一举措几乎是”成也萧何,败也萧何”。一方面,对用户能动性的调动助推了平台的积累,而另一方面,对于版权问题的妥协也备受音乐人诟病。

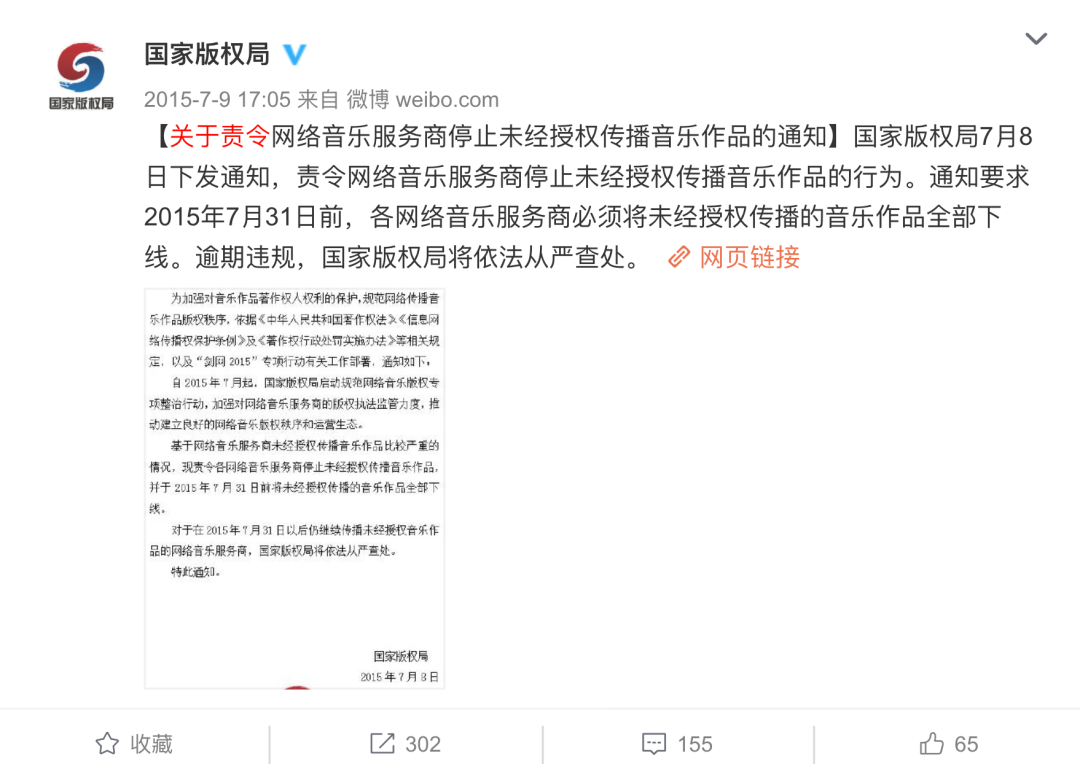

2015年7月,国家版权局发布的《关于责令网络音乐服务商停止未经授权传播音乐的通知》,要求网络音乐服务商停止传播未经授权的音乐作品,并责令各个网络音乐服务商将未经授权的音乐作品全部下线,则直接进一步助推了虾米音乐的版权危机。

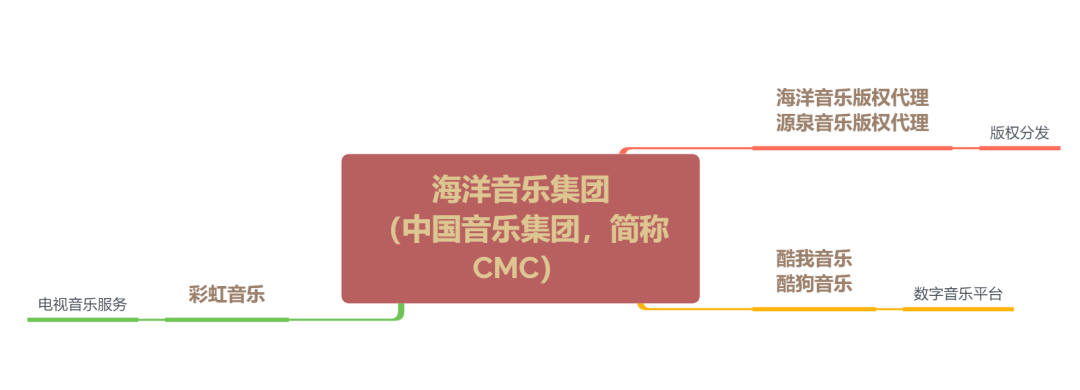

在此期间,QQ音乐、海洋音乐集团(又名中国音乐集团,简称CMC,由酷我音乐、酷狗音乐、海洋音乐于2014年4月合并成立)早在2014年就已经加大对版权的投入,相较于虾米音乐的大量歌曲下架的防御姿态则显得更为主动。

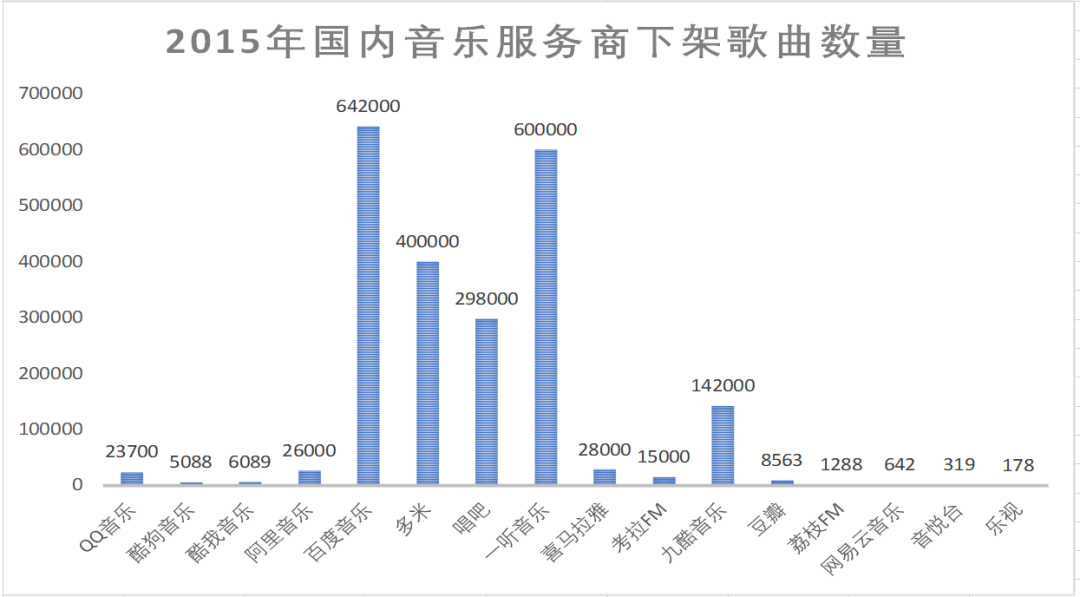

根据中国信息通信研究院《2015年中国网络版权保护年度报告》以及当年国家版权局8月公布的消息显示,2015年国内音乐服务商主动下架未经授权的音乐作品达220余万首,其中阿里音乐2.6万首,QQ音乐2.37万首,酷狗音乐、酷我音乐下架歌曲分别为5088首、6089首。

而根据艺恩数据《2015中国在线音乐市场洞察》(2015年10月)显示,2015年10月前中国移动音乐用户渗透率前三依次是QQ音乐、酷狗音乐、酷我音乐,虾米音乐位列第七,渗透率几乎仅为酷我音乐的十分之一。

而此时,阿里音乐的目光却未聚焦在版权或者是虾米音乐。2016年4月,为了把音乐行业线下的从业者和服务要素全部引导到阿里音乐,时任阿里音乐董事长的高晓松将天天动听(2014年正式被阿里收购)升级成了阿里星球,该APP囊括了音乐播放器、粉丝社交、直播等多项功能。

但由于功能太多、太杂,在于线下难以推进的同时,也大大削弱了用户体验,阿里星球遭遇了天天动听用户的集体抵制,继而负评不断,用户也开始急速流失。当年12月,阿里星球在仅运行7个月的时间即宣布全面停止音乐服务,天天动听团队则集体请辞,诞生十年有余的天天动听成为历史。

顾此而失彼,作为阿里音乐一员的虾米音乐在运营和维护上在一定程度上被忽视,甚至被打入冷宫。同年,创始人王皓也被转岗到钉钉。另外,在2015年2月至2016年7月期间,虾米音乐与微信之间无法互通的拉锯战也在逼迫用户做出选择。也就是说,短短一年间,虾米音乐的形势都非常被动,竞争优势迅速丧失,用户大量流失,版权方吸引力更无从谈起。

山雨欲来风满楼,就在高晓松专注于做”音乐电商”时,QQ音乐与海洋音乐集团则在2016年7月15日进行合并,成立了腾讯音乐娱乐集团(Tencent Music Entertainment Group,简称TME),成了音乐圈、资本投行的重磅新闻,也彻底改变了在线音乐格局,阿里音乐的大量用户流向酷狗、QQ音乐、网易云音乐等音乐平台。

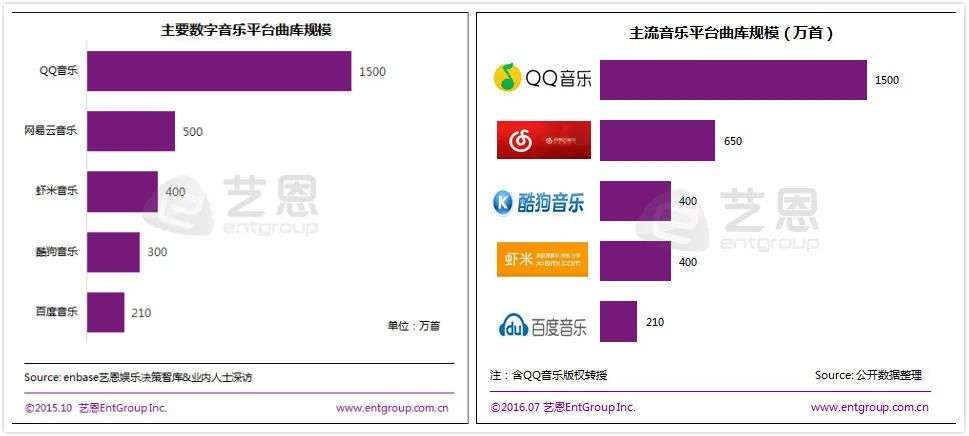

根据艺恩数据发布的《2015中国在线音乐市场洞察》(2015年10月)《2016年在线音乐趋势洞察》(2016年7月)显示,在2015年至2016年期间,随着在线音乐行业的不断整合,腾讯音乐集团成为曲库规模、版权合作中的佼佼者,与其他梯队的差距逐渐拉大,而阿里音乐几乎是停滞不前。

祸不单行的是,在版权上失去先机也无法对版权方形成吸引力的大环境下,阿里音乐在接下来的4年里又遭遇到了数次的人事变动。在2019年2月至11月期间,在新一轮架构调整下,虾米音乐不仅主管团队发生变化,更是被划出大文娱板块,进入了创新业务事业群。

有业内人士称,虾米音乐在阿里内部作为子业务已沦为边缘。在此期间,高晓松也正式卸任阿里音乐董事长,专任阿里娱乐战略委员会主席。频繁的人事变动衍生的决策反复,也在某种程度上使得尽管阿里不断地合纵连横进行商业合作,但效果却不如人意。

另外,基于”外行管理内行”的思路,阿里的电商玩法也挪用到了虾米音乐的运营过程,但也时常出现水土不服的情况。譬如虾米音乐首页的”惊喜拆盒”抢公仔实则是借用了淘宝系”叠猫猫”抢优惠券的玩法,拉新的方式也有些简单粗暴,且内在逻辑与音乐的关联性不大。

而如果时间线拉回到2013年1月的话,当时阿里刚收购了虾米网,并架设了音乐事业部,包括王皓在内的虾米网创始人(注:虾米网五位创始人中四位来自阿里)回归,虾米音乐以黑马之势被阿里收购,成功从互联网寒冬中出逃。随后”虾米音乐人”、”智能推荐歌单”、”寻光计划”、”音乐分类功能”、”音乐人频道”众多亮点功能推出。

与此同时,阿里又收购了音乐播放器天天动听,并于2015年3月将虾米网与天天动听正式组建成为阿里音乐,尝试推动音乐人扶持计划,邀请了音乐圈两位重量级人物加盟——高晓松任董事长、宋柯任CEO,主持人何炅也受邀加盟担任阿里音乐的首席内容官。可以说,当年虾米音乐的风头一时无二。彼时在线音乐市场群雄逐鹿,腾讯、阿里、百度、网易,大家都在同一起跑线。

犹记得,当问到加入阿里的原因时,王皓曾说道:”数字音乐市场这两年会有很多的变化,会有点类似早期的视频网站,未来会是一个大资本进入巨头游戏的时代,虾米作为独立音乐平台会比较危险,跟一些大的集团、大的平台在一起,会安全一些。”

虾米音乐拥抱资本,力图更大发展之心凸显。而加入阿里后,因版权、人事、战略等问题的拖累,虾米音乐最终无法自控地滑落、被边缘化,在版权大面积缺失的情况下,其最引以为傲的”专业性”也变得黯淡。

三、两强格局下,虾米音乐还有机会吗?

就当下而言,国内在线音乐市场已经逐渐走向正轨,用户对于所选择音乐平台的忠诚度也在逐步提高,就在线音乐市场的份额来看,实则已经形成了腾讯音乐、网易云音乐抗衡的两强格局,网易云音乐也成为头部音乐平台中唯一的非腾讯系玩家。

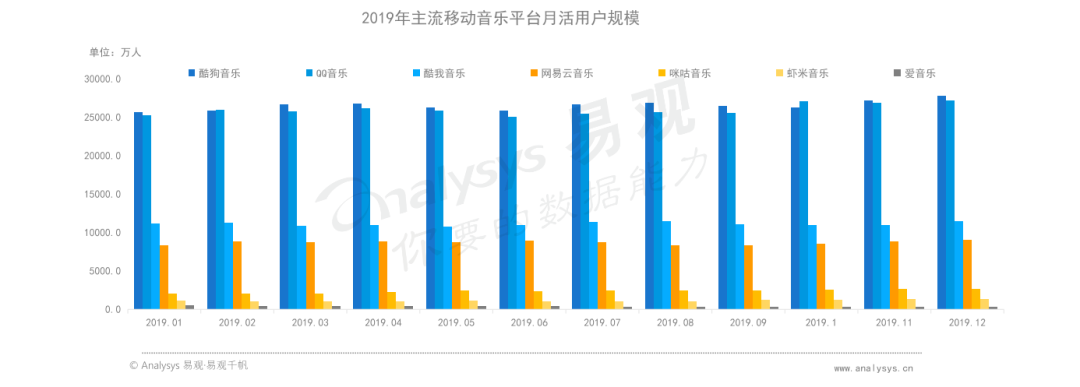

根据极光大数据《国内在线音乐社区研究报告》(2019年8月)、易观《中国移动音乐市场年度分析2020》(2020年4月8日)数据显示,2019年中国移动音乐领域中,主要平台MAU(Monthly Activited Users,月活跃用户)数均取得了正向增长,位列第一阵营的为QQ音乐、酷狗音乐、酷我音乐和网易云音乐,而虾米音乐的市场渗透率仅为1%,MAU为500万,与第一梯队的差距明显。

在此形势下,阿里也将目光投向了集团外,在2019年,继阿里音乐主管团队发生变化、虾米音乐被划出大文娱板块后,阿里转身就领投了网易云音乐7亿美元B2轮融资;今年8月,阿里更是与网易云音乐达成88VIP战略合作,弃虾米之意明显。

据知情人士向音乐先声透露,今年6月创新事业群旗下的”鲸鸣”停服时,虾米音乐险些成为牺牲品。如何避免成为下一个天天动听,已经成为虾米音乐的当务之急。

我们看到,受人口红利见顶、资本投入日趋谨慎等因素影响,音乐行业资源也越发集中,国内在线音乐平台发展逐渐出现了几点态势:

- 存量用户成为各大平台争夺的重点,平台在内容上更为注重创新和多元化,在用户管理上更为偏向用户黏性而非拉新;

- 版权竞争迭代,由单纯的争夺版权转为竞合博弈,平台原创版权成为重要发力点;

- 科技赋能、细分领域(主要为有声书、广播剧、播客为代表的长音频和技术体验升级下的线上演出)的布局成为重要布局方向。

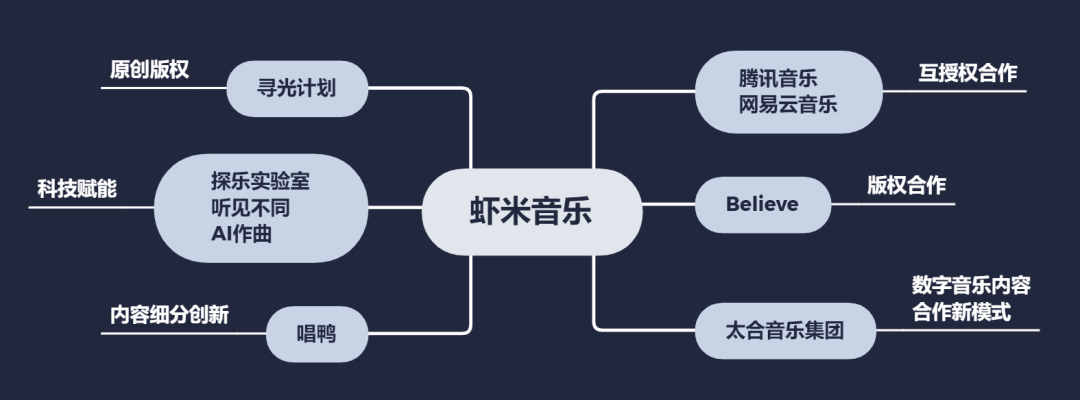

当然,在经历过版权大战中的错误判断后,阿里音乐在平台版权、科技赋能以及细分内容创新上也并未背离这一趋势。在版权方面,虾米音乐2017年、2018年分别于腾讯音乐、网易云音乐达成了互授版权合作。2020年,则相继与Believe、太合音乐集团达成合作,前者为700万首歌曲的版权合作协议,后者则是在音乐版权、IoT智能设备、在线K歌等领域的数字音乐内容合作新模式。

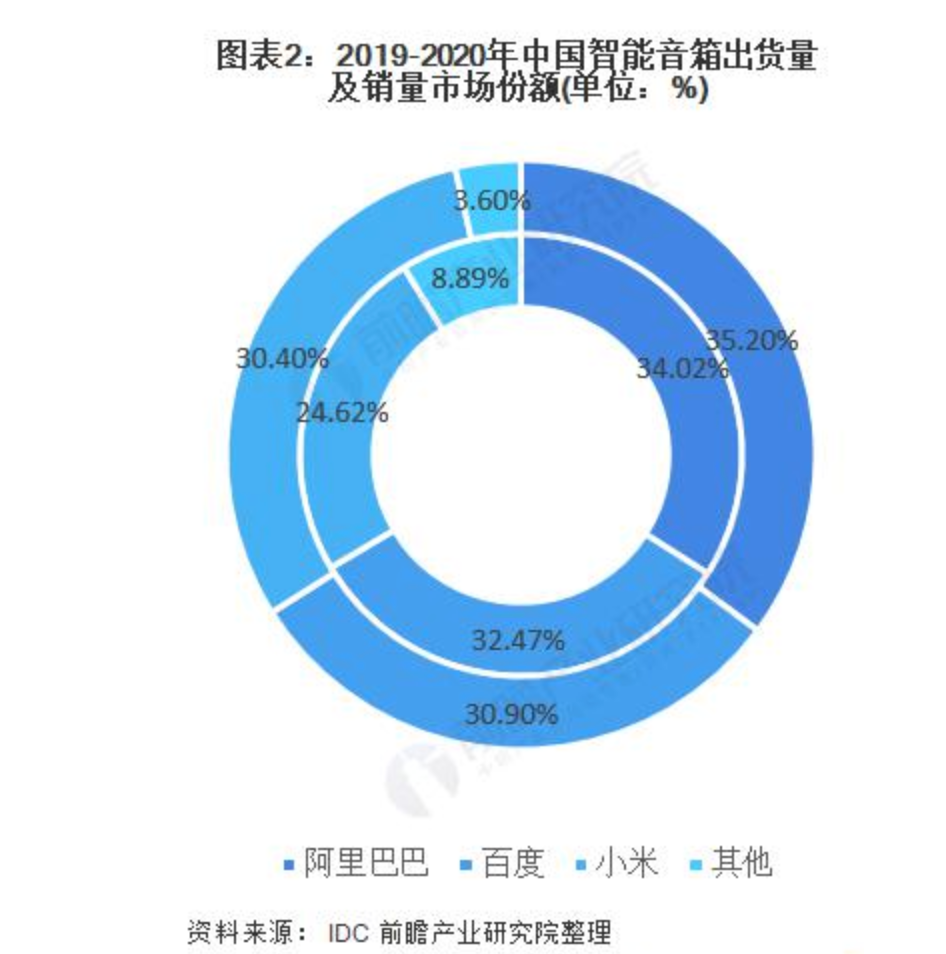

考虑到手机听歌场景的存量增速放缓,新场景的音乐消费都成为潜在的增量市场,而阿里在以智能音箱为代表的硬件市场处于领先优势。数据显示,2020 年 1-4 月,中国智能音箱销量为 1056 万台,阿里巴巴、百度、小米的市场份额分别为35.2%、30.9%和30.4%。在行业保持高增长的态势下,智能音箱行业中天猫精灵、百度、小米三足鼎立,并且品牌集中度进一步加剧,马太效应加剧。

原创音乐也早有布局,虾米音乐在2014年7月就推出了寻光计划,专门扶持原创音乐人。除了积攒更多的原创版权资源外,也依托阿里庞大的生态链,譬如助力天猫双11狂欢夜、打造云栖虾米音乐节等,为合作音乐人创造了更多的曝光和变现机会。另外,虾米音乐探乐实验室、听见不同、AI作曲等一系列黑科技的引入,也赋予了音乐更多的科技感和想象空间。

值得一提的是,创新业务事业群在2019年2月正式上线的一款将乐器+曲谱标记融合的新型弹唱软件——唱鸭。根据比达咨询《2019年度95后用户K歌洞察报告》(2020年1月)显示,唱鸭在2019年下半年主要移动K歌APP月均活跃用户增长率达到34%,成为95后最喜爱的K歌APP,在”音乐+社交”赛道上初露锋芒。

由此可见,被巨头收购的虾米音乐发展并不如预期,也因版权资源、内容拓展等方面都处于被动应对中。而在两强格局下,虾米音乐是否有突围的可能性?

先声话题

话题内容:你想对虾米音乐说什么?你觉得虾米音乐还有机会吗?

作者:柳成枝;编辑:范志辉;排版:安林;公众号:音乐先声

本文由 @音乐先声 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

所以虾米还有机会吗?如果有,这个机会接下来可能在哪些点上?

我爱小虾米!