起点课堂会员权益

起点课堂会员权益快美互联背后:理想的花路,现实的磨合

编辑导语:近日,快手与美团的合作,引发我们的思考,两家组团在本地生活上创造新风格。但两者在大众眼里,风格相差颇大,又怎么保证合作的质量呢?为了弄清这一点,本文从业务匹配以及实际磨合两方面展开分析,一起来看看。

12月27日,美团与快手官宣合作。

两家在本地生活服务上组CP,快手有老铁,美团有基建,让在快手上买美团的东西,看起来还不错。

但两家在业内的认知中,风格反差较大,难免让人嘀咕合作质量的确定性。

为了弄清这一点,本文将从业务匹配和实际磨合两方面展开分析。

一、能否撬动本地生活服务“金矿”?

近两年,发展前景广阔的本地生活服务领域,早已成为互联网企业的“必争之地”。除了较早切入的“先行者”美团,近期加大投入的阿里,可以看到,一众内容平台也跃跃欲试:

- 抖音通过建立本地吃喝玩乐地图,再上线优惠团购,实现在平台内的消费。

- 小红书2021年上线了门店POI、酒店、民宿预定等生活服务功能。

- 快手除了微信上线小程序“吃喝玩乐在快手”外,今年5月,APP内同城入口全面开放。

然而下场的步调相同,业务的演进程度却有较大差别。

以本地生活服务中的“吃”为例,在抖音、小红书和快手中搜索“美食”,结果显示:

- 抖音:首屏均为推广,带有详细介绍(包括团购、探店、排行榜、套餐等),并有明确购买链接。

- 小红书:首屏4条内容中,1条为品牌推广(小字标识“赞助”),3条为内容分享。

- 快手:首屏4条内容中,1条为直播卖货链接,3条为内容分享。

简单说就是,抖音的本地生活画风:一门心思,认真搞钱;快手和小红书:记录生活,内容为大。

如此来看,相比同赛道的抖音,快手对本地生活服务这座“金矿”,还没充分挖掘。而想释放这块的潜力,又需要下苦功。

本地生活业务本质是“服务电商”,这门生意里,把线上流量转化为线下到店消费,需要庞大的线下商家和高效履约体系支撑。但建立这样的资源体系,需要长时间和重资本的投入。

在新进入者为基建发愁的时候,老玩家比如美团,也有了新的“烦恼”。

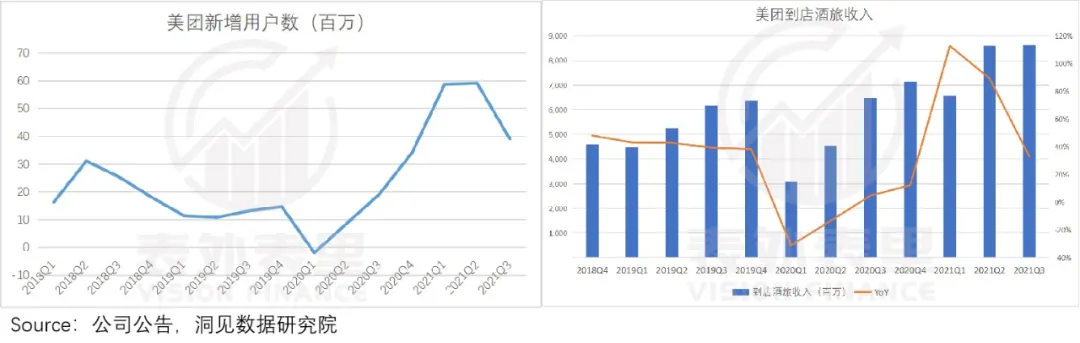

数据显示,平台的用户规模保持增长,但与内容平台相比还有较大差距;而疫情也影响着到店酒旅行业的整体增速。

由此来看,现阶段的美团,需要开辟新的增长通路。

这时候两家携手联姻,可谓彼此“皆投所好”。

对快手来说,经过多年沉淀的美团,有大量的入驻商家;同时从产品展示、下单、支付、消费,到售后服务和评价,履约体系成熟,不花钱就能补齐生态。

于美团而言,快手平台刚好有着“高流量、高频、高粘性”的特性。

基于此,两家一拍即合组CP,理论上可走的花路是:把本地生活服务,在传统的“人找服务”模式基础上,增加了“服务找人”模式。具体的逻辑为:

美团类似于淘宝,用户有确定性需求时,才会打开搜索,即“决定要消费了,去美团查查”。

快手是内容推荐模式,用户在刷快手过程中看到推荐的某家餐厅很有吸引力,从而产生去这家餐厅试试的冲动。

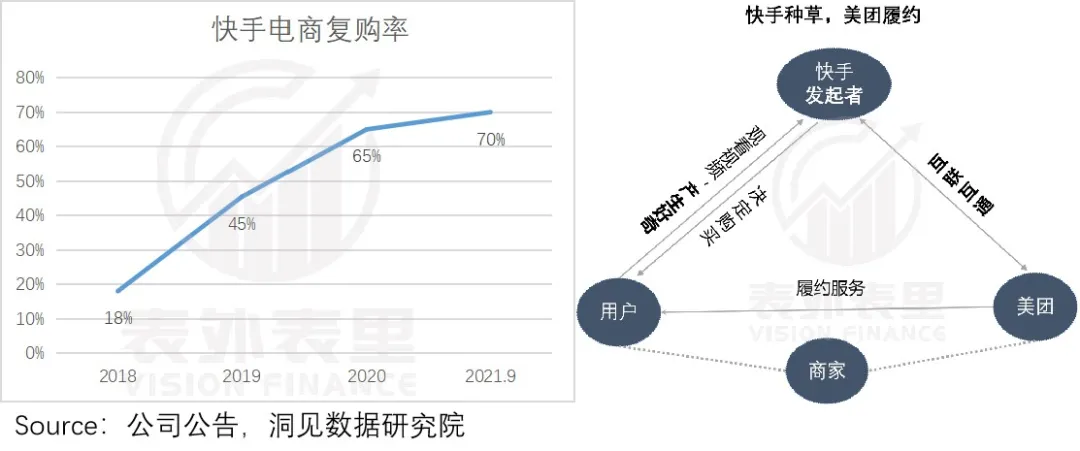

而在关系和内容驱动的“信任”基础下,老铁们有着惊人的购买力。如下图,截至2021年9月,快手电商的复购率达到了70%以上。

这样一来,“看了快手,我决定要消费,美团负责履约”的消费链条打通。

综上,双方携手、优势互补下,美团的到店酒旅业务有新的增量依托和增长路径,提升平台GTV;快手也有望打开本地生活业务的想象空间。同时,两家互联互通,也符合当下的倡导方向。

不过,这只是理想状态下,双方合作的假设呈现。但回归到现实,具体的合作效果究竟如何,还需要考虑现实因素。

二、CP好嗑,但仍需磨合

作为不同的平台类型,两家虽理论上互补契合,但平台间颇大的差异性,让互补业务磨合仍需时间。

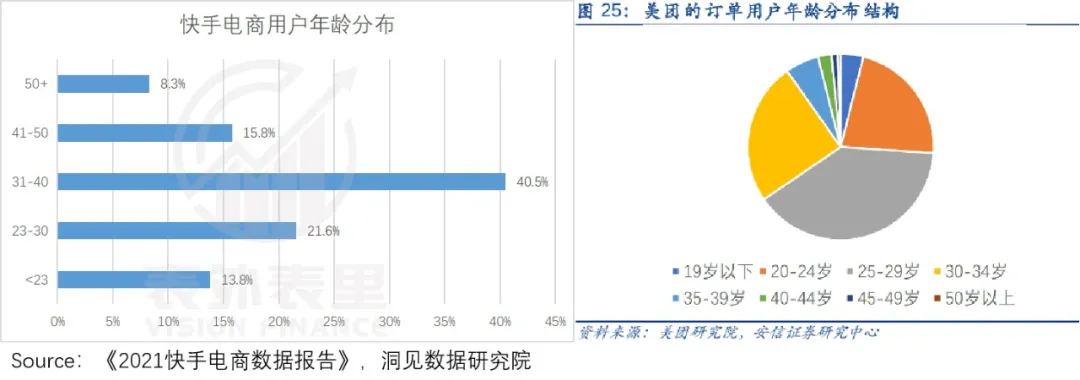

就用户群体而言,数据显示,快手电商用户的消费主力是31-40岁的人群,占比有40.5%;美团(2019年)的核心客户群体为20-30岁年龄段,订单占比61.5%。

主消费群体的差距,对合作通道的短期转化效果,或有一定影响。

而到店酒旅上,实际匹配度也有参差。

其中,酒旅方面,美团以下沉市场和经济型酒店起家的长尾市场,契合现有的快手用户群体。

但到店餐饮以及美容美发等品类上,美团的业务目前更集中于一二线。不过,现阶段的匹配度低,也是契机——美团可顺势拓展低线市场用户,快手也能借此扩大用户层次。

比如,美团2021Q2电话会议曾提到:到店业务,我们认为大多数低线市场增长空间很大,会继续扩大直营团队。

而和这种固定的事实条件相比,更需要警惕的是,“流量+供应链”合作模式本身的变数。

此类合作在业内并不鲜见,比较知名的有阿里和苏宁的“猫宁”组合,以及腾讯和京东的“鹅狗”CP。但两对CP的结局,并不相同。

以阿里、苏宁来说,2015年8月,两家牵手的初衷是:苏宁在天猫开设旗舰店,能导入线上流量资源;阿里可以扩充天猫平台家电品类,牵制京东的威胁。

但看起来“共赢”的局面,却是“貌合神离”的呈现。

可以看到,合作后苏宁从阿里处得到的实惠,只有天猫里的苏宁旗舰店,和其他开旗舰店的品牌没有太大差别。2017和2018年,苏宁清空所持有的阿里股票。

反观腾讯和京东,2014年腾讯成为京东的大股东,京东从此获得了微信和手机QQ的一级入口位置,以及其他腾讯系平台的支持。

巨大的流量倾斜下,京东平稳实现电商由PC转移动端的过渡,并在之后几年里,稳居电商平台收入榜首。

当然,腾讯也凭借合作,拉动了短板电商业务交易的提升,以及网络广告业务的增长,各有所得。

由此来看,在现实条件和互通互联程度拿捏等限制下,美团和快手CP,具体走向如何,需要时间检验。

三、小结

美团和快手组本地生活服务CP,业务优势互补下,于美团而言,意味着到店酒旅业务,有了新的增量空间;快手则可借力美团的商家和履约基础,撬动本地生活业务的潜力。

但现实层面,能否在本地生活“红海”中,趟出“花路”,需要看用户群体差异的磨合情况,以及互联互通的开放程度。

作者:赫晋一、张冉冉,编辑 :付晓玲;公众号:表里表外

本文由 @表外表里 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

文章结尾处公众号名写错了 应该是“表外表里”

这就是快美CP吗?哈哈哈那我觉得可以期待一下。

两个软件都是我们比较常用的app,希望两者能够相互结合,碰撞出火花。

理想的花路,现实的磨合。实现共赢

这个标题就让人很喜欢,让快美CP走上理想花路!边吃边刷视频吗,美!

哈哈哈那会有抖饿cp可磕嘛?实现双向共赢很不错!

前排吃瓜,美团和快手居然能合作了,神奇,看来以后刷快手会经常想吃美食了~