起点课堂会员权益

起点课堂会员权益Spotify与三大唱片的权力游戏

编辑导语:Spotify近期又获批了一项新专利,这是它继2018年的又一次“越界”向行业上游发力,挑战主流唱片公司。时隔四年,卷土重来,这一次它能成为这场权力游戏的赢家吗?

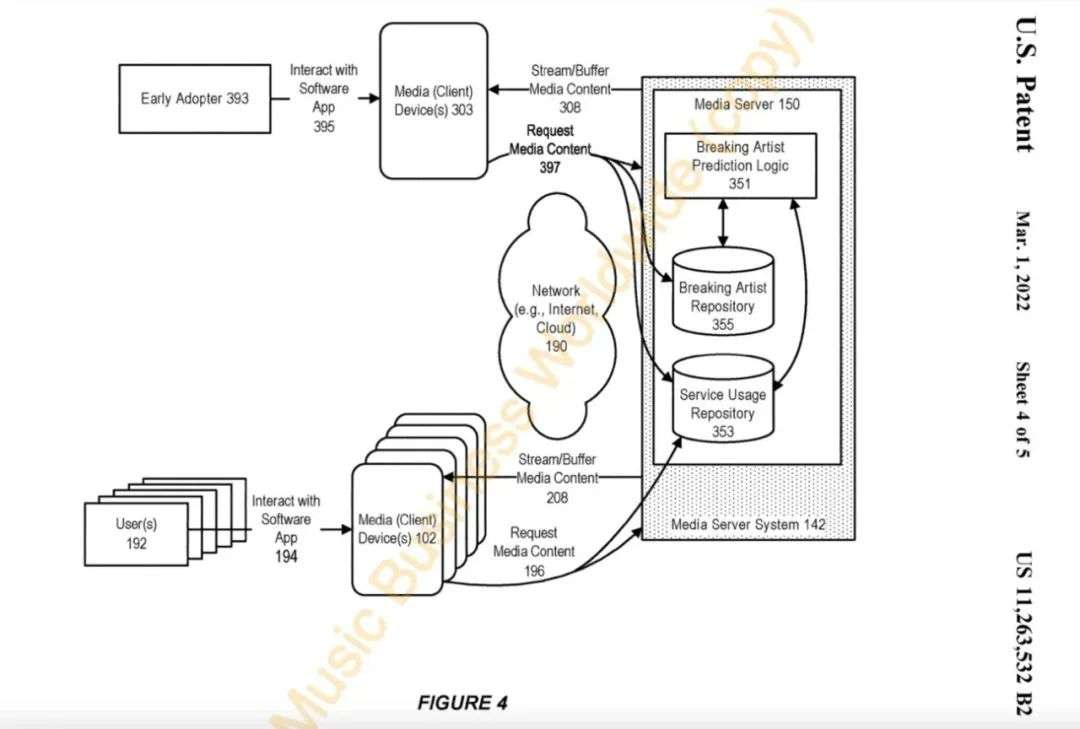

本月初,Spotify获批了一项新专利,能够在音乐流媒体环境中判断一位音乐人是否拥有“突破性”的可能,简单来说就是A&R的作用。在专利说明中,Spotify表示,将通过这项专利尽早寻求与发掘的潜力音乐人提前合作,“进行可能的音乐营销和录音版权合作”。

这是继2018年之后,Spotify再次“越界”向行业上游发力,挑战主流唱片公司。当年,Spotify曾尝试与音乐人直接签订版权授权协议,并支付预付款,也曾在音乐人服务Spotify for Artist上内测了音乐人免费自发行服务,但迫于三大唱片的压力,很快都“无疾而终”。

如今,游戏规则已不再是你攻我守,在渠道与内容的融合大势中,产业上下游正在进行一场新的权力博弈——唱片公司愈发注重渠道的打造,流媒体平台加码内容布局,两者都在业务的相互渗透中实现了新的发展。

时隔四年后,Spotify再度卷土重来,试图越过唱片公司直接与音乐人达成合作关系。这回它的底气从何而来?谁将是这次权力游戏的赢家?

01 Spotify的A&R黑科技

在专利说明摘要中,Spotify将这项专利称为“在流媒体环境中预测潜力音乐人的系统和方法”,至于何为“流媒体环境”,Spotify进一步补充道,系统数据将来源于多个流媒体平台。不过具体应用时将涉及哪些音乐流媒体平台,目前尚未可知。

这项专利的核心逻辑并不复杂,为了判断一位音乐人是否具有潜力,Spotify设置了2个关键值——minimum playback threshold(最小播放阈值)和minimum growth threshold(最低增长阈值)。

如果一位音乐人的歌曲播放量高于最小播放阈值,且在一定时间范围内的增幅超过最低增长阈值,那么便可被视为具有“突破”的可能。比如,“最低播放阈值”可能是一个月内跨平台的 20万播放量,且“最低增长阈值”可能是播放量每月增加 300%。Spotify 强调,这些指标“只是示例性的,最低播放阈值可能更高或更低”。

其实,大数据驱动的A&R技术发展已有多年,不少平台都研发出了独有的A&R黑科技。其中,部分数据A&R平台选择的维度是音乐人,以2018年被华纳音乐收购的Sodatone为例,不仅从播放量、点赞量、收藏量等音乐流媒体数据入手,还综合考虑音乐人在Youtube、TikTok等视频平台上的表现,通过较为立体的数据描述来预测音乐人的职业前景。

另一些则从音乐人的作品入手,例如音乐人工智能平台Musiio,通过将音频文件转化为计算机可读的信号,从曲风、音域、制作、潜在流行度、情感等多个维度对歌曲进行评价。同时,A&R从业者还可以纵览一位音乐人近12个月内的作品,获得对音乐人更为准确的认知。

相比于上述两者,无论是主要功能还是系统规模,Spotify的新专利都要更为精简。

据Spotify称,这套A&R系统的数据输入将来源于“Early Adopter”,即收听过多个“突破性”音乐人的用户。对于拥有庞大用户数量的Spotify而言,通过这种方式对数据进行初筛,不仅能大大提高运行效率,还能获得“突破性”音乐人潜在受众的真实反馈。

当然,这项专利的运作模式目前尚未确定,在实际应用前还有不少前期工作要做。关于最低播放阈值、最低增长阈值这2个关键参数的设置,Spotify表示会综合考虑流派、格式和受众群体。

例如,“流行歌手的最低播放阈值可能是一个月内20万次播放,而古典钢琴家的最低播放阈值可能是一个月内2次播放”。但具体数值如何在众多难以量化的影响因素中界定,仍有待进一步考量。

此外,仅以流媒体播放量一个维度来判断音乐人是否具有潜力,还有待验证。但这项专利应该只是Spotify艺人发掘业务的第一步,后续将会有更多工作围绕此专利展开。

02 再度“越界”挑战,Spotify能行吗?

今年2月2日,Spotify公布的财报显示,2021年,Spotify全球月活跃用户总数(MAU)同比增长18%,首次突破4亿大关。其中,付费订阅用户数增长至1.8亿,同比增加了2500万(16%)。此外,平台广告支持收入达3.94亿欧元,相比上一季度增幅高达22%。

相比于2018年,Spotify的月活用户增长近一亿,广告收入增长超1倍,最大的功臣莫过于迅速发展的播客业务,这也是Spotify如今再度挑战唱片公司的底气所在。

“音频优先”战略实施两年有余,如今Spotify上有超360万个播客——自有内容的丰富,正在帮助该平台由内而外地突破主流唱片公司的版权“枷锁”。值得一提的是,作为播客发展引领者之一,Spotify已经在这一领域摸索出了一条音频“内容+渠道+变现”的闭环生态,此番再次以发力A&R再次“越界”,将会更为得心应手。

除了内部发展外,Spotify发力上游内容端的外部环境也较为利好。

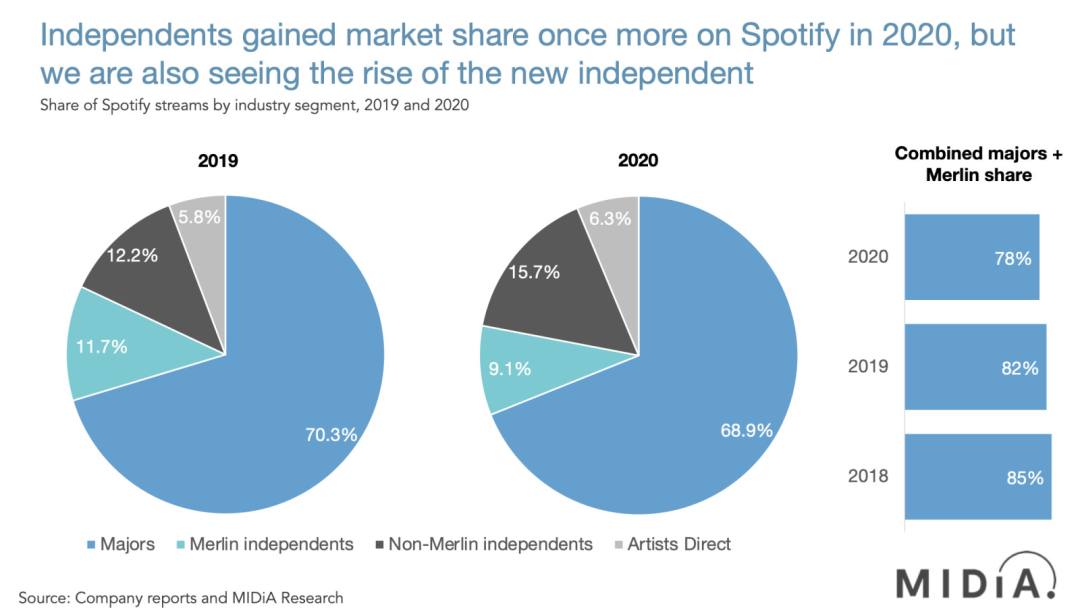

近两年,独立音乐展现出了巨大的价值潜力与可能。MIDiA Research的数据显示,2020年,独立厂牌及音乐人的收入增长27%,远高于整体水平的7%,独立音乐的市场份额也进一步升至43.1%。对于独立音乐,资本市场也给出了良好的反馈,去年,两家独立音乐人发行平台DistroKid和UnitedMasters相继获得新一轮投资,市值分别增长至13亿美元和5.5亿美元。

据统计,三大唱片公司对Spotify的流量占比已由2019年的70.3%降至2020年的68.9%,而自发行音乐人对Spotify的贡献则从升18%至22%。这对于三大唱片来说是危机,但对于Spotify进军上游提供了商业动力。

当然,独立音乐价值走高,借势向上游渗透的Spotify,也要面对来自其他流媒体平台、独立音乐人服务平台以及主流唱片公司更大的竞争压力。

毕竟,无论身处产业链何处,每一位市场参与者都想在尚待开发的独立音乐市场中分得一杯羹。

这次看似主动出击,其实也是行业竞争下的不得不为。相比于四年前,Spotify无疑底气更足,但它能“越界”到何种尺度,就看三大唱片能不能坐得住了。

03 音乐平台与唱片公司的权力游戏

在渠道与内容的融合趋势下,类似Spotify这样的音乐流媒体平台,正在逐渐“染指”唱片公司的传统业务。

造星渠道多元化,A&R早已不是唱片公司的专属工作。今年1月,SoundCloud就面向独立音乐人推出了“Roster”服务,服务内容包括支付预付款、助力音乐人发行推广等。而通过这项服务,SoundCloud目前已经获得了Lil Pump、MadeinTYO等音乐人新专辑的独家代理权。上月,SoundCloud还与说唱厂牌QC Media Holdings成立了一家合资企业,以发掘、投资、培养在SoundCloud上冒头的音乐人。

如前所述,Spotify申请新的A&R专利的目的,也是为了“尽早寻求与艺术家合作,以进行可能的营销和录音版权合作”。可见,流媒体平台涉足A&R,只是其内容布局的第一步,最终目的还是尽快建立起自己的音乐内容生态,掌握内容话语权。

而Spotify的这份企图,早在2018年就有所显露。当时,坐拥8300万付费用户的Spotify试图越过唱片公司,直接与音乐人签署授权协议,将流媒体收入的50%直接支付给音乐人。

后来,Spotify For Artists上还推出了免费发行服务,音乐人可以直接上传音乐至Spotify、Apple Music、TIDAL等流媒体平台,每天有近40000首新歌被上传到平台。据Spotify CEO Daniel Ek提到,此举是为了建立一个服务于音乐人和听众的“双向市场”。

这样一个Spotify理想中的“双向市场”,明显会大幅提高独立音乐人在平台上的流媒体收入,消息一出,Spoyify的股价应声大涨。但对于当时手握Spotify 87.3%流量的三大唱片和独立唱片公司而言,这一“越界”行为却是不可接受的。在唱片公司的施压下,Spotify改变游戏规则的举动最终无疾而终。

如果说当年的尝试是Spotify的冒进之举,那么如今获批的这项A&R专利,则是Spotify的“蓄谋已久”。

如今随着音乐产业的深度发展,内容价值持续走高,注意力经济争抢的关键因素——渠道也愈发重要,整个产业链的参与者,都在“向下走”或者“向上走”的趋势中相互竞争、相互影响。而原本处于两端的参与者——音乐平台和唱片公司,都在势力范围的交融中相互试探,堪称现实版“权力的游戏”。

相较国外,在这股融合趋势中,国内平台要走得更快一些。

目前,国内入驻音乐平台的独立音乐人群体已形成相当规模,针对这部分音乐人的扶持计划、词曲创作营等活动更是层出不穷。国内音乐平台对于产业链上游的布局也越来越密集,如TME在三大唱片公司中均有持股,投资了以海葵系为代表的本土唱片公司,网易云音乐也自建了云上、青云Lab等一大批内容工作室。

从视频流媒体到音乐流媒体,再从短视频到NFT,手握价值一路走高的音乐版权,主流唱片公司依托内容优势在各个新兴渠道中实现了音乐推广与变现。

比如,2009年,环球音乐、索尼音乐、百代唱片(EMI)联合Youtube推出音乐视频网站Vevo;2018年索尼音乐联合流媒体平台Rhapsody推出音乐流媒体服务Mora Qualitas,如今三大唱片公司全部进驻TikTok,也都在不同的元宇宙项目中发掘出了新的音乐价值——拿着版权这块“敲门砖”,唱片公司可以在任何渠道中分得一杯羹。

当然,唱片公司的好日子也并不安稳,伴随新渠道的多元化,自下而上的挑战者也越来越多。以短视频龙头字节跳动为例,继音乐流媒体服务Resso、票务功能TikTok Tickets、版权代理发行平台银河方舟后,最近汽水音乐刚刚上线,TikTok内部音乐发行和营销平台SoundOn也已推出。

可见,不管是传统巨头还是行业新贵,都不可避免地卷入了这场内容与渠道的融合大势,一直处于动态的博弈关系中。而如今的音乐产业链,已非简单的供销关系,无论身处上游还是下游,都正在业务范围的拓展中寻求新的发展。

作者:鲁修修,编辑:范志辉

本文由 @音乐先声 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

视频网站对传统电视台的冲击之后,音频播客也要把传统广播冲的七零八落。

我最近抛弃了apple music ,重新用回了声破天,原因是新版本的它有歌词了哈哈哈

我还挺喜欢用spotify的,感觉里面的版权超级多,而且页面简洁。