起点课堂会员权益

起点课堂会员权益做生鲜电商难,在哪里都难

编辑导读:生鲜电商这个赛道,从以前的神仙打架到现在的寥寥数位玩家,吃过了红利也遇到了阻碍。生鲜电商要在中国发展需要克服很多困难,在美国亦然。本文作者对此进行了分析,希望对你有帮助。

做生鲜电商难,在中国是,在美国也是。

这听上去是个伪论断。部分行业分析过于乐观地认为,生鲜电商在中国已经跑过几轮,上半场拼钱袋子,下半场拼供应链。但「生鲜电商第一股」杀得你死我活,最终还不是两败俱伤。

同样,2020年前后疫情促使外卖跑腿等服务形态在美国迅速渗透,众多生鲜电商也因此迎来企业成长史上的指数级增长阶段。

先是「Instacart」当年订单暴增500%,多方资本跟进后估值达到390亿美金,成为这几年风头最劲的独角兽;后有从C端转攻B端的「GrubMarket」宣布完成E轮融资,开始筹划IPO,而更年轻的玩家,创立于2015年的生鲜电商「Weee!」也在近期宣布完成近期宣布完成4.25亿美元E轮融资。

作为专注满足少数族裔需求的生鲜电商,在提供差异化、富有竞争力的商品上,尽管Weee!具备一定优势但似乎也面临诸多挑战,而在生鲜品类电商利润率极为微薄的背景下,企业如何降本增效应当被长期关注。

根据eMarketer等多方统计数据,美国生鲜电商总销量在2020年迎来了一个54%的猛增,但之后又直接回落到平缓状态。

无论是老牌玩家Walmart或Amazon Fresh,还是后起之秀Insacart和Weee!,它们面临的问题都具备相似性。在吃到了疫情下需求激增的红利之后,北美生鲜电商的下一步该怎么走?

01 行业爆发晚了十年?

听过一个有趣的说法。美国生鲜电商这一波的发展过于容易,因为可以抄中国的作业,copy from china的商业模式或许可以在硅谷生根发芽。

后半句没问题,但前半句过于片面。说这句话的人,大概不知道上世纪90年代美国生鲜电商就开始折腾了。

准确地说,那时还是O2O生鲜平台WEBVAN成立于1996年,作为杂货零售商,仅仅用了2年时间就公开IPO,估值一度冲到85亿美金。

但红极一时的WEBVAN在无限风光后开始脱离实际:用4000万美金建一个仓库,用2年烧掉了12亿美金,于是很快破产倒闭。

很多商学院、咨询公司内部把WEBVAN作为失败的创业案例反复教学和讨论。这里面固然有创始人的傲慢和野心,比如Louis Borders本人曾说,「我从来就没有考虑过这是一个10亿美元的公司,要么就赚100亿美元,要么一分不剩」,这让WEBVAN在很长时间内缺乏对风险的控制。

这当然是北美资本圈一场史诗级的投资失败。当时,风头圈一度闻「生鲜色变」,刻板印象导致生鲜电商的种子项目在美国很长时间内无法对接到投资机构。

直到WEBVAN破产后7年,亚马逊才小心谨慎开始试水。这可能是大众认为美国生鲜电商爆发晚了十年的原因。

亚马逊也没有「大展宏图」的想法,先是在大本营西雅图慢慢测试,等觉得成熟了也不过仅仅推向了另一城市洛杉矶。

但WEBVAN的存在仍然具备开创性的意义。比如早在上世纪,WEBVAN就对「智慧物流和仓储」有了全景规划。它们打算分批机器人取代人工进行分拣作业,用算法机制合理匹配「用户地址和运输路线」。

而年轻的创业者Larry Liu,或许听说过WEBVAN的故事,或许没有。但有一点,他对风险控制的把握是尤为敏感。这家早期成立时以社区团购为模式的生鲜电商,在发现社区团购可能的风险和瓶颈时,迅速做了转型调整。

为什么社区团购不行?按照以往的观察,海外华人用微信团购生活用品和食物是高频行为,只要团长组织得好,东西品质好,收款是肯定是没问题的。同时,还能留存一批忠实用户。

早期接触过创始团队的iFly基金创始合伙人沈瀚曾在一次视频分享中提到,团购模式太过依赖于团长的责任心,「比如Weee!包括Larry在内的创始团队三个人都是很负责任的团长,但如果团长队伍扩张到十个人,几十个人,服务质量就不能保证」。

尽管Weee!在早期的盈利数据就已经不错,但出于对「服务可拓展性」的担忧,沈瀚还是决定谨慎一点。

沈瀚谨慎思考的时间里,Larry和团队并没有放弃。他们艰难地转了行,Larry还押上了房子,这个爱吃莲藕和鱼的湖北人相信,少数族裔在北美当地的口腹之欲,远远没有被满足,这意味他仍然有很大机会。

比如华人爱吃的绿叶菜,生鲜商超里倒是有A Choy售卖,但如果杭白菜、上海青全叫A Choy,这就说明你对这个族裔的饮食习惯了解还不够深入。

扫描Weee!的商品,部分时令产品的确比较少见。有沈大成的雪菜毛豆,有方言中被称为「焙熄」的扁节笋,再加上新疆的炒米粉,义林的梅干菜,做一桌地方美食合集不是难题。

沈瀚此后在和Larry碰面时,倒是改变了想法。客群明确了,产品圈定好了,这事情看起来明亮了许多。2019年3月,Weee!达成了千万级美元的A+轮融资,进入方有Goodwater Capital、iFly、vc、微光创投、Silicon Valley Bank等。

此后,Weee!的融资速度不断加快,著名投资机构XVC和VMG领投B及B+轮总额近5000万美元的融资,XVC之前也投过美菜,算是对生鲜一直保持敏感。C轮融资由DST Global跟进。

2021年3月,Weee!又完成3亿美元D轮融资,紧接着次年3月,Weee!完成4.25亿美元E轮融资,领投方软银愿景基金,跟投方为Greyhound Capital等。

02 选品能力至关重要

事实上,在Weee!崛起的背后,更大的背景是亚裔美国人群的高速增长。这个庞大的用户基数成为诸多亚洲电商平台发展的重要依托。

根据Pew Research Center分析美国官方人口统计数据显示,在2000年到2019年间,亚裔美国人是美国所有族裔中人口增长率最高的群体。在这十年里,美国的亚洲人口增长高达81%,从1050万增长至1890万,近乎两倍。

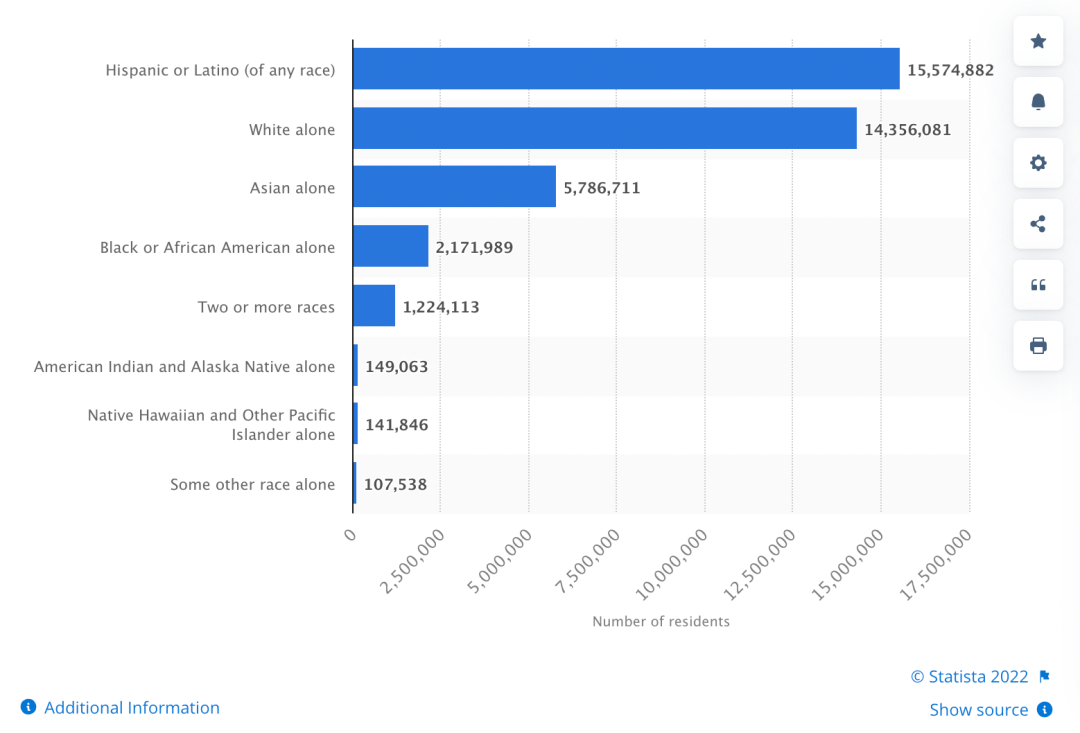

而以Weee!为首的一批亚洲电商平台,无论主攻生鲜杂货,还是生活方式,大本营几乎都集中在加利福尼亚州,这也是因为在加州,白人群体已经不是主流。根据Statista的统计数据,2019年加州拉美裔和拉丁裔的居民数量已经超过白人居民,而亚裔群体已经接近600万人。

(2019年加州人口,按族裔种族分,来自Statista)

Homesnack整理一份美国社区调查发现,2021年,位于加州的Cupertino、Milpitas、Monterey Park、Walnut、Temple City、Rosemead、Arcadia、San Gabriel、San Marino和Fremont这10个城市拥有最多的亚裔群体,其中来自中国、菲律宾和印度的社群是人数最高的。

而纵观北美一众面向华人、留学生的亚洲电商社区和平台,过去十年来也走向了路径分野。

创办于2015年的亚洲购物平台「亚米YAMI」靠零食饮料起家,按照纯货架电商的路子在扩品,从速食调料做到厨房电器;「北美省钱快报」虽以折扣信息闻名,但电商购物这块最早是以护肤美妆、时尚穿搭起家,有点像「打通了电商的小红书」;而在2011年就火爆的「吃货小分队」作为内容社区主打餐厅/美食推荐,其电商业务版块更像是一个KOL的「好物推荐」。

后续崛起的华人电商们模式上大多也没有超出这几种路径。「MAYGO每购商城」把总部安在了硅谷,针对华侨华人主做跨境电商,「小红mall」主打日韩美妆和食物,除了美国,也向加拿大华人华侨开放。

所以说,如果Weee!如自己宣称的那样是专注少数族裔的生鲜电商,与和其他玩家的差异化就还需要更加鲜明。

毕竟,仅凭借能提供「生鲜」这个品类还不足以让用户们买单。疫情爆发以来,亚米YAMI也在2020年3月推出了生鲜电商版块,并覆盖到洛杉矶、纽约等主要华人集中地;MAYGO每购商城也尝试引入第三方商超来提供生鲜品类。

如果把比较范围扩大至线下的亚裔商超卖场,Weee!的品类优势可能没那么大。

以洛杉矶为例,H-mart,Zion Market几乎承包了所有你想买到的韩国商品、Mitsuwa简直是日本好物的天堂,而诸如顺发、大华99、夏威夷海鲜市场在内的华人超市,品类丰富到被调侃「天上飞的、水里游的,没有你买不到的」。这当中任何一家跳出来做线上配送业务,他们的品类丰富程度都足够与Weee!抗衡,这在一定程度上可能会削弱Weee!针对特定族裔的吸引力。

何况,美国本土的生鲜电商平台在这一时期的表现也可圈可点。

Amazon Fresh和Walmart等大玩家,前者强调送达时效,把送达时间精准到2个小时内,并对会员免配送费;后者发力线下超过3000个自提点位,无论你住在城市还是乡村,全美90%的用户都能够被覆盖。

而生鲜电商的新秀Instacart更以采购员「帮你买」的方式全速在全美渗透。这是一种半类似于国内「跑腿」的模式,比如你指定附近一家商超的某些商品,采购员就开始帮你快速出击并送货上门。

以Weee!目前的定位来看,如果聚焦少数族裔,优化选品就是一件必须做且必须要长期做的事,因为只有产品差异化才能从一众玩家中脱颖而出。

而如果聚焦的是「生鲜电商」这四个字,那Weee!要做的事还有更多。

03 生鲜电商并不好做

为什么这么说?因为做过生鲜电商赛道的人都明白,这可能是电商中最难做的品类。

首先,净利润率低,而且是非常低。它不是一个简单的生鲜产品+电商模式,不是纯粹的零售,它需要更多对上游供应链的调度、整合与管理能力,还需要下游仓储物流的积极配合。

Weee!目前的模式是做自营,也代表了他们有自己的大仓。但鉴于瓜果蔬菜的娇嫩,做仓储并不是一件容易的事情。

几乎所有的生鲜电商都要面对产品的损耗问题,包括自然损耗、仓储损耗、分拣损耗和配送损耗等在内各种损耗都可能会影响平台的初期成本,通常合计损耗控制在8%-10%才能保本,如果能降到5%以下就非常优秀。

一般来说,大型生鲜电商平台无论国内国外,向大型农场主或者农业合作社收货时,自然损耗都无法避免。不过由于如今「在地农场」粗加工水平的提升,美国部分农场可以直接提供用保鲜膜、盒子分装好的产品,非散装农产品的自然损耗环节可以忽略不计。

如果是还带有泥土、未包装过的非标品生鲜,分拣过程和打包过程是一定会产生损耗的。配送过程中的不确定也会造成损耗,比如草莓被磕碰,比如温度过高导致海鲜变质。

在仓储损耗有可能是平台自建仓库后要面临的最大问题,因为控制不好会降低几个点的利润。根据接近Weee!的人士描述,该平台目前的仓储损耗近乎为零。

真实性与否暂不讨论,但从公开信息的确可以发现,Weee!曾招募过一个名为Julie,曾在德国从事食品冷链管理的专家,或许TA的加入为Weee!有效控制仓储成本达成可能。

自有仓库这件事,国内生鲜电商倒是不怕的。物流仓、中转仓、前置仓,把仓库的概念玩了个明白,也能根据前端需求灵活消化和调整库存,提高周转率。但美国本土生鲜电商在这件事上的想法不一样。

老牌玩家Walmart财大气粗,自然是不在乎仓储成本,Amazon Fresh用小型仓模式,成本也还能扛,GrubMarket 这种主做B端业务的O2O的模式农场直采模式,自建仓也是没必要,后起之秀Instacart更为轻量化,干脆把仓储直接砍掉,把产品「藏在别人家的超市里」,只要采购员能够开车买到用户想要的生鲜就行。

但Weee!坚持大仓模式。在大本营旧金山,Weee!一个大仓就覆盖了整个湾区,自美西向美东进发时也走了这个路线。2021年,Weee!位于新泽西的仓库搬到了一个足足有6.7万平方米的场地,是原来的四倍大。

而对于美国整体用户居住位置相对分散的状况,物流成本压力也不会小。所以Walmart才倾向于长期做自提点,Instacart几乎完全依赖于数量庞大的个体采购员,他们更像是零工群体,为企业节省下一笔庞大的人力开支。

在这一点上,Weee!目前是选择与诸如Uber之类平台上的兼职司机合作来缓解配送压力。司机会提前一天上报自己的出行路线,而Weee!会根据订单地址和司机行动轨迹进行匹配。目前平均每位司机每小时可配送10单左右。

鉴于可控的仓储物流成本,和降低到几乎为零的损耗,Weee!对C端用户来说的确很具备吸引力。

通常来说,生鲜电商低利润率决定他们如果要提供更好的服务,如配送到家等,是需要向用户去收费来摊薄这笔成本的。即使是普通的购物平台,一般也要满49、69美金才会包邮,而作为行业内的生鲜电商通常要求单笔订单金额超过100美金,才能起送。

这让更多行业玩家绞尽脑汁在别的路径上盈利。GrubMarket 由此大量业务转型为B端,帮农场主搭建更优化的管理系统,Instacart也开始依赖于向入驻其中的商家收费,来达成整体收支的平衡。

而在刚过去的2021年,这家已经占据北美生鲜、杂货配送市场半壁天下的明星公司Instacart,销售增长也开始大幅放缓。Bloomberg Second Measure数据显示,与2020年237.5%的增长相比,2021年只增长了12个点。根据彭博社的说法,Instacart的估值也因此削减40%,目前暂缓IPO,至少他们自己的公司声明中是这样说的。

或许,在疫情在那个偶然的瞬间为北美生鲜电商按下加速键时,或许参与其中的玩家除了欣喜,但应该未雨绸缪。

要知道,2020年的市场激增并不会是常态,当生产生活逐渐步入正常化时,人们在生鲜电商平台中的活跃度可能又一夜回到从前,这才是该警惕的事。

作者:李小歪,监制:喵子米

本文由 @吴怼怼 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议

哈哈哈,我怎么感觉做学校的生鲜就很挣钱呢。

其实感觉当时美国的生鲜发展是很缓慢的。地广人稀的,人们买东西为了方便都是大批量购买。自然而然的就发展缓慢

前两天还看到,上海有些蔬菜再运输过程中还烂掉了不得不运进去然后扔掉。效率其实还是一大难关

鉴于可控的仓储物流成本,和降低到几乎为零的损耗,Weee!对C端用户来说的确很具备吸引力。

其实很多行业都是这样的,很难做,没有什么行业是比较容易做的。

生鲜电商平台蛮难做的,很多平台入不敷出就是因为很难培养用户习惯,互联网生意突然变成了零售生意,谁懂。

如何能做到又快又好,对物流的要求非常之高,真的是很难做

如何能做到又快又好,对物流的要求非常之高,真的是很难做

生鲜电商难就难在如何保持“生”和“鲜”,线下的沟通取货在长期的一段时间也都将是一个困难

疫情还是对生鲜电商有促进作用的,现在有种死灰复燃的感觉,希望能发展得越来越好吧