起点课堂会员权益

起点课堂会员权益Kindle关停:十年兴衰,今朝落幕

昨天Kindle正式退出中国,这个电子阅读器曾经也是在国内风靡一时,而且国内也是这个产品最大的市场。但最后还是退出的结局,不免让人唏嘘。这篇文章,我们来回顾一下这些年Kindle的经历,希望能对其他产品有所帮助。

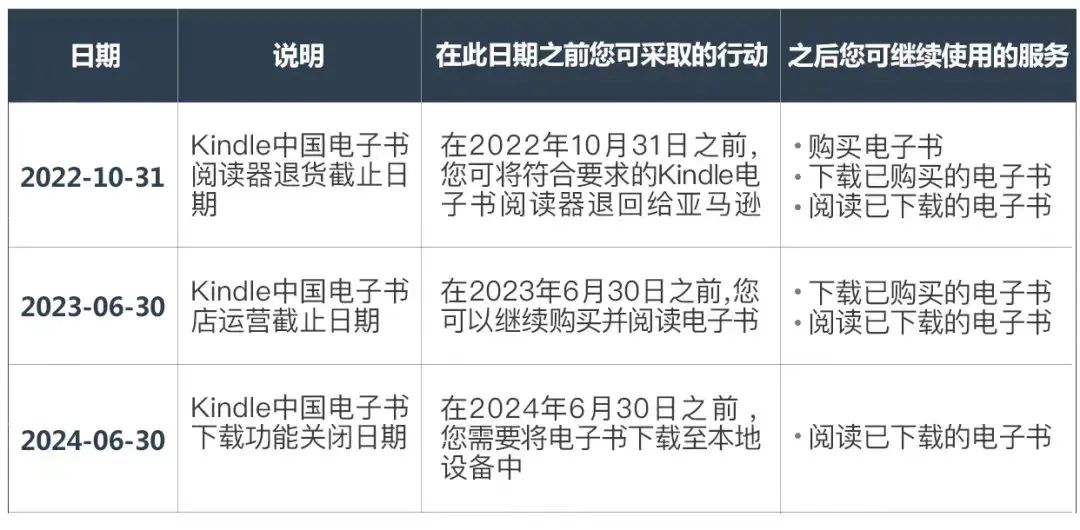

Kindle中国电子书店正式停止运营。

6月30日,亚马逊停止Kindle电子书的购买功能,用户将无法再购买新的电子书;2024年6月30日之后,用户将无法再下载已购买的电子书,但已经下载的电子书可以继续阅读。

遥想当年,初入中国市场的Kindle改变了很多人的阅读习惯,被一众精英人士所推崇。然而,随着时间的推移,在电子阅读器领域,小米、掌阅、科大讯飞等一众国内品牌纷纷攻城略地。

十年间,Kindle从曾经的“阅读神器”逐渐沦落为“泡面搭档”,巨大的落差不由得让人感慨唏嘘。

一、前5年繁华:风靡一时的“阅读神器”

其实,世界上第一款真正意义上的电子阅读器并不是Kindle,而是索尼DATA Diskman DD-10。

这款插光盘式独立阅读设备诞生于1991年,算是最先开启了电子化阅读的新时代。只可惜约2斤重的厚重造型以及机器550美元、每张磁盘20~50美元的高昂售价,实在是难以打入大众化市场。

而kindle虽不是电子化阅读或电子书的发明者,但确实是使用体验的优化者。

据了解,Kindle的名字来源于旧金山的一位平面设计师,意为“点燃火焰”,以此暗喻书籍与智慧所带来的兴奋。通过与线上书库的无缝融合打造一体化软硬件体验,配合亚马逊电商的渠道优势,Kindle真正实现了随时随地购买设备与线上书籍。

2007年11月19日,第一代Kindle正式发布,售价为399美元。5个半小时内,第一批2.5万台被抢购一空,直到次年4月才完成补货。

2013年,Kindle首次拓展中国区业务。彼时中国的电子阅读器市场尚未打开,移动便携式设备的发展思路是搭载更多的功能。因此,为打出差异化,当时电子书阅读器的发展方向是最大限度地剥离阅读以外的功能,并找到独特的卖点。

而Kindle的电子墨水屏恰逢其时,不仅能还原纸质书籍的阅读体验,更重要的功能是不发光、不自耗电,护眼的同时还能实现长续航。于是,Kindle以电子墨水屏这个独特的体验迅速抢占消费者心智。

根据界面数据线整理的亚马逊中国数据,在2013年至2018年的5年时间里,Kindle电子书阅读器在中国累计销售数百万台,中国市场已经成长为亚马逊Kindle设备的全球第一大市场。

不只是Kindle设备的销量,Kindle电子书所销售的图书总量也在2018年达到近70万册,是2013年电子书销量的10倍。在2016年,中国就已经成为Kindle Unlimited电子书包月服务注册用户量全球第三大市场,仅次于美国和英国。

Kindle很快成为了电子书的代名词,不只让中国的消费者们为之疯狂,也吸引了众多创业者和投资人们对电子阅读领域的兴趣。

据天眼查平台,中国目前名称、经营范围含“电子图书、电子书”,且状态为在业、存续、迁入、迁出的电子书相关企业有超2800家。而这些企业中有69%左右的成立时间都是在Kindle最为火爆的2017~2018年。

只是,任谁也没有想到,2018年的傲人成绩是Kindle官方唯一一次公布在中国的销售数据,也是Kindle最后的“高光时刻”。

或许正如贝佐斯在初代Kindle发布会上所说,“这不是一个设备,而是一项服务”。这句话不只描述了Kindle的本质,也透露了亚马逊开辟这项业务的盈利模式:硬件产品并非核心赢利点,电子书发行的佣金、会员服务费才是财富密码。

而当Kindle再难让人感受到服务的优势,就只能沦为“食之无味,弃之可惜”的鸡肋工具。

二、后5年落没:可有可无的“泡面搭档”

尽管很多人都听过kindle的“泡面梗”,但估计很少有人知道这个梗其实出自kindle官方。

2019年3月,亚马逊官微推出了一则广告文案:一部Kindle被盖在一盒泡面上面,旁边的文字显示“盖Kindle,面更香”,甚至用Kindle自带的时钟功能设置了“倒计时5min”。

这波广告宣传,本是想让读者在更多的场景中拿起Kindle。但戏剧的是,现如今Kindle竟真的成为用户手里的各大数码产品中“吃灰”最多的那部,甚至有用户真的觉得用Kindle泡面比读书更实用。

营销内容变成了现实,不知当年策划这则广告的人会作何感想。

在kindle入华的后5年,其在市场竞争中的弊端逐渐显露,并逐渐走向落寞。

首先是其曾引以为傲的墨水屏。

这款屏幕的优点很明显,低功耗续航时间长,能最大限度降低对眼睛的压力。但缺点也同样明显,就是昂贵且不耐用,一款屏幕的价格近乎相当于半个Kindle的价格,并且屏幕一旦受到一点点的磕碰,就会留下无法修复的光斑。

此外,还有不可避免的闪屏、跳屏的问题,使得Kindle只要出现一点点损伤,大多数用户就会自动将它扔到角落里“吃灰”。

其次是内容壁垒难以建立。

在海外,亚马逊既是经销商,也是出版商。例如在美国,亚马逊就签约了上千位的优秀的图书作者,可以直接出版Kindle平台的电子书。这样既增加了独占内容的数量,也能大大提升了电子书出版效率。

但在国内,亚马逊运营至今仅持有互联网出版经营许可证,能经营的业务范围只有国内版(不含港澳台)的电子出版物的批发、零售。牌照限制让亚马逊只能通过联合出版社,推动中文电子书的上架。而出版社制作的电子书内容并非亚马逊独占,也会同步提供给了其他电子书服务商,内容壁垒无法建立。

更雪上加霜的是,亚马逊努力推进的中文电子书也是盗版内容的源头。借助Calibre和DeDRM几分钟就能破解Kindle电子书加密,随后将亚马逊独有的aws3格式电子书,转换成不同格式进行分发。此举虽然违法,但5元1000本中文电子书的吸引力也确实巨大。

最后,Kindle自身功能的单一,也逐渐难以满足日益增长的用户需求。

随着智能手机、平板电脑以丰富的功能进入大众生活,融合了社交、视频、拍照、阅读、导航等多功能的电子产品更加受到用户的青睐。尤其是各大品牌旗下层出不穷的平板电脑产品,更大的屏幕、更快的刷新率、更丰富的笔记软件、更简单的pdf导入、更丰富的图书资源,在使用体验上无疑给了Kindle巨大的压力。

内容壁垒并未建成,硬件体验又已落后。就这样,Kindle“跌落神坛”,从“阅读神器”跌落成为“泡面搭档”。

三、二次“败走”:放不下的外企姿态

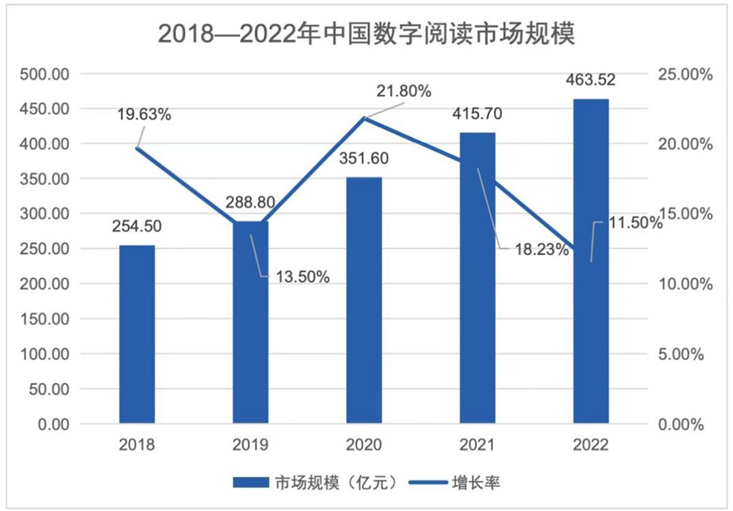

根据最新发布的《2022年度数字阅读报告》,2022年我国数字阅读市场总体营收规模为463.52亿元,同比增长11.50%;数字阅读用户规模达5.30亿,增长率为4.75%。在阅读形式偏好方面,电子阅读形式使用度高达93.4%。

由此不难发现,Kindle的退场并不是因为国人不爱阅读,相反的,电子阅读市场依旧潜力无穷。而Kindle的业务调整,也不是亚马逊在中国市场的第一次败退。

早在2004年,亚马逊以7500万美元的价格收购了雷军创办的卓越网,其电商业务正式进入中国市场。

当时,中国的电商市场刚刚兴起,淘宝才刚成立一年半,京东也刚开始布局在线销售业务。亚马逊在中国市场直接复制了海外的那一套打法,包括统一配送、货到付款在内的多种支付模式、一键下单到常用地址,一度成为中国B2C电商的绝对领军者。

只可惜,好景不长,亚马逊始终没有正视对手和进行本土化布局,反而对卓越网做出了一系列美国化改革。

比如不针对中国用户习惯进行浏览体验调整,继续以美式思维搞全球统一的界面;面对中国电商野蛮生长的价格战、广告战,亚马逊始终自视甚高地不大力促销、营销;对中国团队没有给予充分的信任和授权,使得亚马逊中国区只是运营中心而非决策中心,别家决策到执行可能只需要几天时间,而亚马逊则需要几个月,甚至更长。

到后来,电商平台用来圈住客户的两大利器——“降价力度”和“配送速度”,亚马逊都不占优势,直接导致到2018年底,亚马逊在中国B2C电商市场的市场份额仅有0.6%。不得不退。

于是,亚马逊电商业务退出中国市场,成为整个集团最先卡顿的齿轮。而失去了亚马逊电商支持的Kindle,退出只是时间问题。

此外,Kindle业务自身其实也存在着“水土不服”的情况。

首先,据《2021年度掌阅数字阅读报告》,54.56%的平台用户偏爱网络文学,这让主打经典文学的Kindle略显吃亏。虽然像《三体》、《琅琊榜》这类非常火爆的网络书籍版权也被Kindle收录,但其版权范围远不如国内主打网络文学的番茄或者是七猫小说。

其次,就像之前说的,电子书发行的佣金、会员服务费是kindle的盈利点,但买设备一次性付费、后期费用全免、服务全包,才是当时国人更喜爱的软硬件体验方式。

在这一点上,国内企业就比较会“审时度势”,找到了变现的新思路,并在国内电子书市场发展出了三条清晰的路径,即按次/月/年收费的付费模式、广告变现的免费模式与IP变现的内容营销模式。

可见,电商业务与Kindle的接连败退,其背后有很大一部分原因是亚马逊放不下的外企姿态:作为全球前三的科技巨头,亚马逊拥有领先的技术、独特的创新与丰厚的现金流,但他面对中国市场不进行本土化布局,不注重用户体验,始终轻视本土企业所能带来的威胁。

如今,Kindle退出中国市场成为亚马逊公司战略调整的一部分,在中国能拿得出手的只剩下云计算服务AWS和亚马逊全球开店业务。而在Kindle彻底退出之后,国内电子阅读市场的竞争势必将变得更加激烈。

据第二十次全国国民阅读调查结果,中国数字化阅读方式(网络在线阅读、手机阅读、电子阅读器阅读、Pad阅读等)接触率从2013年的50.1%升至2022年的80.1%。其中,手机阅读已成为最主流的选择,使用电子阅读器的人群占比只有28.7%,电子阅读器的渗透率还有较大的提升空间。

而就目前来看,电子书阅读器大多作为巨头布局阅读市场的支线业务,很难成为一家企业的支柱品类。同时,还要在线上书商、线下出版社、渠道商、作者等产业链上下游之间找到利益平衡点,与手机、平板电脑、办公本等更加多元化的产品争抢用户,不可谓之不艰难。

眼下,Kindle已走,有关电子阅读器的待解难题也将留给国内的其他玩家。

作者:文林;编辑:杨博丞

微信公众号:DoNews(ID:ilovedonews),不局限于对互联网行业的追踪与探索,更要向未来、向未知的方向迈进。

本文由人人都是产品经理合作媒体 @DoNews 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!