起点课堂会员权益

起点课堂会员权益谁是那支「时代口红」?

在经济学中,「口红经济」是指经济不景气时,人们倾向于选择负担得起的奢侈品,愉悦自我。而企业「飞跃」的密码,往往就隐藏在这种消费趋势的变迁中。

2016年9月3日,沈阳盛京文化艺术中心迎来「含金量」最高的一场报告会。1700名从各地赶来的中日企业家,憧憬着同稻盛和夫当面取经,汲取日本经营之神「在萧条中飞跃」的大智慧。

高达6000元一张的入场券早早售罄。一名没抢到票的创业者并不死心,他从上海飞到沈阳,在会场旁边的小餐馆里支起手机,一边近距离观看线上直播,一边打量着门外,终于赶在稻盛和夫登台演讲前成功溜进会场。

演讲如此火爆,除了稻盛和夫的光环,也与主题的紧要性有关。因为那天,他告诉中国的拥趸们,最好把萧条看作再发展的飞跃台,比如在经济下行周期开发新产品,挖掘新的市场机会。

经济形势会随周期波动,但总有企业能描画出漂亮的逆周期曲线。这种逆周期能力,一部分靠「内功」,还有一部分靠时运。最明显的莫过于「口红效应」的受益者们。

《每日邮报》曾有个统计,在美国进入大萧条的1931年,口红销量达到1921年的1500倍。雅诗兰黛前总裁亦用数据印证,2001年「911」袭击后、2008年全球金融危机期间,口红销量均出现激增。

后来「口红指数」泛化为一种经济现象——即经济不景气时,人们倾向于选择负担得起的奢侈品,愉悦自我。那个抚慰人心的商品,可能是一支口红、一瓶香水、也可能是一部电影、一个手办。

而企业「飞跃」的密码,往往就隐藏在这种消费趋势的变迁中。知名化妆品品牌兰蔻、露华浓、伊丽莎白雅顿均创立于大萧条的10年;优衣库、无印良品和日本动漫的崛起也与始于1990年代的日本经济泡沫息息相关。

沿此思路,本文聚焦消费领域的「时代口红」,探讨三个核心问题:

- 具有「口红效应」的品类标准是什么?

- 哪些属于下行周期的黄金赛道?

- 同一赛道内,哪类品牌最有希望成为那支「口红」?

探究这个命题为什么值得关注,涉及我们如何看待现实处境。查理·芒格曾说过,「宏观是我们必须忍受的,微观才是我们可以有所作为的」。

一、两道硬门槛

首先明确一点,「口红效应」的边界。

这两年,全球范围内兴起一股低价产品偏爱趋势。在国内,新中产的接头暗号变成拼多多真香、生鲜平台晚间集市抢菜攻略;在国外,SHEIN登顶全球下载量最高电商类APP,让美国人迷上「砍一刀」的TUME,则长期霸榜美国苹果商店下载排行。

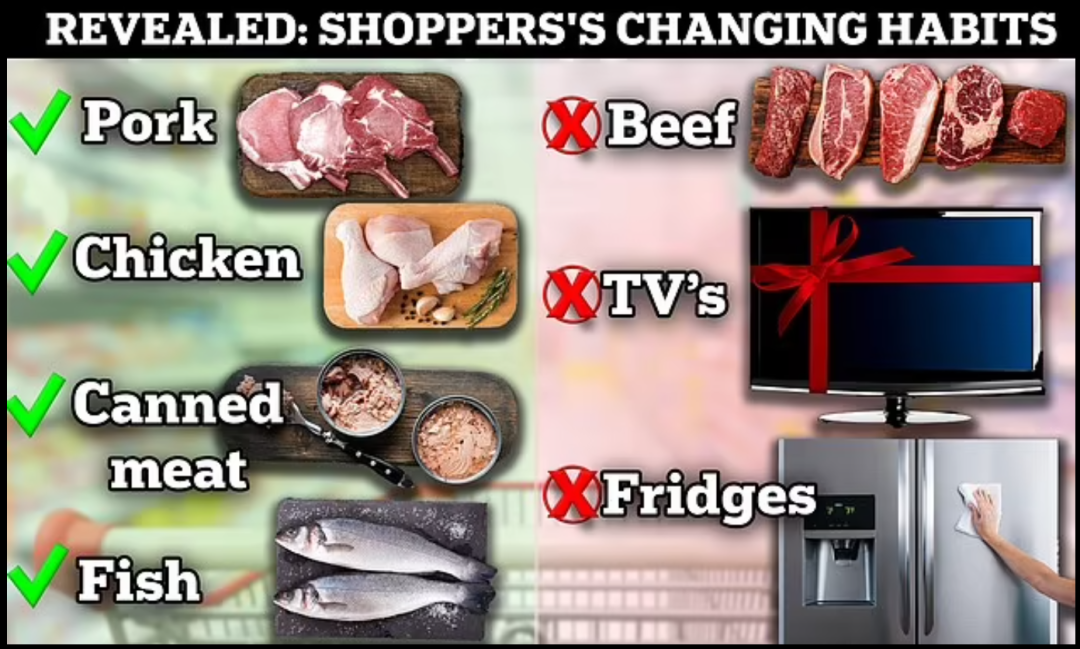

就连美国零售巨头Costco最近都发现,门店内的牛肉没那么好卖了,会员更倾向于购买便宜的猪肉、鸡肉,甚至罐头制品。

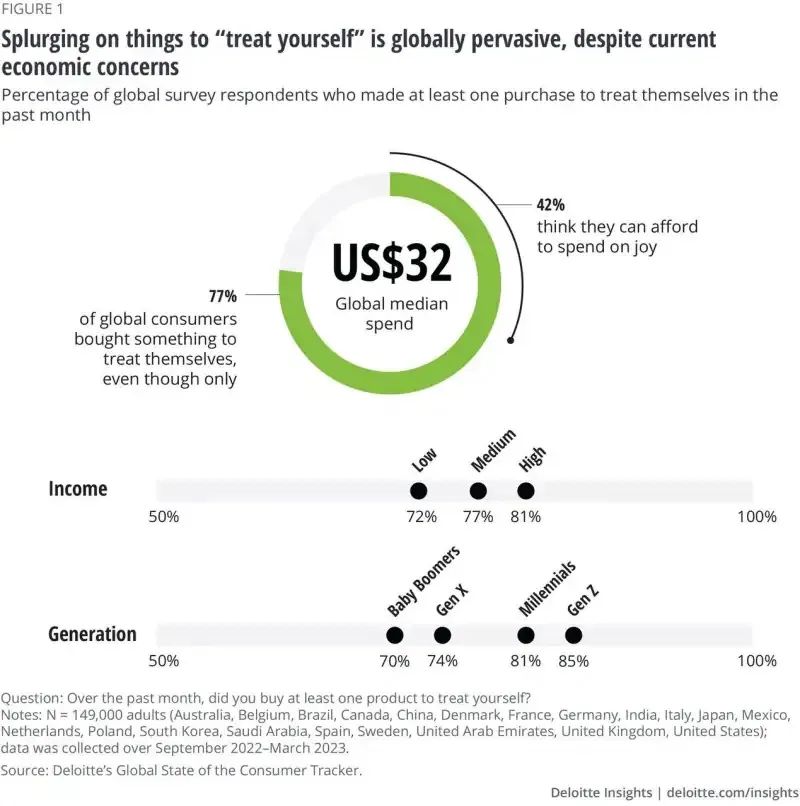

但这并非经济下行压力下消费的全貌。在尽量低价格的前提下,人们仍旧普遍的希望从花出去的钱里买回来一些「实用价值」以外的东西。咨询公司德勤在调研全球1.5万名消费者后发现,花钱犒赏自己仍是一种全球性现象,人们希望以此缓解节俭带来的压力和心理落差。

换句话说,九块九一提的面巾纸、3块钱包邮的数据线确实「有用」——有实用功能,还能让人产生省钱的成就感,但却无法对你的快乐负责。

有消费投资人观察,人们一边省钱,一边又在自我愉悦属性的低价单品上非常舍得花钱。这种心理,可能就是大名鼎鼎的「口红效应」背后的逻辑。

所以,参照上述特点,我们认为有可能享受到「时代口红」红利的商品,至少要有两个核心特质:

(1)低价的「高端」消费品:

日本管理学者大前研一在《M型社会:中产阶级消失的危机与商机》中,将这一特质总结为:感觉中上阶层、价格中低阶层。购买几万块的LV有压力,但一支380元的迪奥720还是具备群众基础的,高收入人群可以买,低收入人群咬咬牙也能承受。

这里的「移情」有个前提——在消费符号上,包包和口红都符合大众对高端的想象,是感觉良好的基础。当然定义高端有很多维度:可以是价格、是品牌力,也可以是品质或者同品类中的稀缺性。

一个例证是国内二手奢侈品市场的增速变化。据艾瑞咨询数据,二手奢侈品2020年市场增速高达51.8%。某二手奢侈品电商当年单月GMV增长约10倍。《降噪NoNoise》此前曾报道过,大量负担不起专柜始祖鸟的年轻人,开始冲到二手交易平台去「捡漏」。

迪卡侬当然也很好,但始祖鸟始终会让他们感觉不一样。

(2)悦己型消费,我自己开心就好:

从1930年代大萧条时期增添魅力的口红,到当下流行的多巴胺穿搭,「口红效应」类商品其实有个共性——悦己。这种愉悦自己可能来自自我奖励、解压、也可能是填补某种缺失感。总有一种「情绪价值」可以对号入座。

德勤在全球消费调研报告《For consumers, splurges aren’t just lipstick》中提到,消费者自我犒劳消费支出相当高昂,全球中位价格为32美元。

无论是英国《卫报》年初调研中发现的民众正往购物车里放入更多的奢侈润唇膏、美甲贴以及巧克力和咖啡,还是上海南京路步行街上的泡泡玛特旗舰店里年轻人一年买走1亿元的盲盒,为悦己买单正在全球成为新的消费趋势。

这也能解释,为何近两年香水、香氛热卖。香水的作用首先是悦己,购买者更关注自我感受。最早提出「口红效应」的雅诗兰黛,尽管在2023Q1遭遇护肤产品同比下滑17%的滑铁卢,但旗下TOM FORD Beauty、Le Labo和雅诗兰黛香水产品均呈双位数增长。同期,国际香水公司Inter Parfums 2023年Q1营收增长32%,旗下万宝龙、Jimmy Choo、Karl Lagerfeld、宝诗龙也都呈两位数增长。

二、同样的「口红」,不一样的赛道

对于消费者而言,「口红效应」不止女性,也不止口红。

周期交替更迭,时代情绪不会消失,只是不断找寻新的表达出口。

在不同区域,「口红效应」的代表也不尽相同——在美国,好莱坞电影、美妆和折扣零售先后崛起并开始全球扩张;在日本,除了化妆品,茶饮和大众服饰也同样走出高增长曲线。

在美国,「口红效应」最早显现魔力的1930年代大萧条期间,除了造就好莱坞电影的第一个黄金时代,还有化妆品工业的全球爆发——兰蔻、露华浓、伊丽莎白·雅顿等国际知名品牌均创立于这个阶段。

1970年代的两次石油危机,直接改写了汽车和零售格局。之前美国人买车追求大排量,青睐通用、福特等本土品牌;油价高企的现实,让他们转向日系车——汽车圈「经济适用男」,车还是要买的,但如果能够便宜、能够省油就更好了。这也造成了1970年到1977年,日本汽车出口量翻了三倍。

同样是这一期间,经济滞胀导致生活成本上涨,以Costco、山姆为代表的仓储会员店顺势崛起,这种硬折扣店主打一个大包装、高品质、极致性价比,正对中低阶层的胃口。人人都爱的TJX——美国最大服装和家居时尚折扣零售商,也诞生于这个时期。凭借售卖比百货公司低20%到60%的名牌商品,TJX穿越多个周期,被星巴克CEO霍华德·舒尔茨誉为一个「人类奇迹」。

而在我们的邻国日本,经常因「失落三十年」议题被国人反复咀嚼。1980年代日本经济增速从双位数降到5%左右,90年代更是低至1.5%。

经济泡沫导致的家庭资产负债表大衰退,将民众的消费欲望导向高性价比的服饰、美妆、咖啡因和动漫。在零售渠道上,亦有折扣店唐吉诃德及「百元店」大创、Seria等跑了出来。

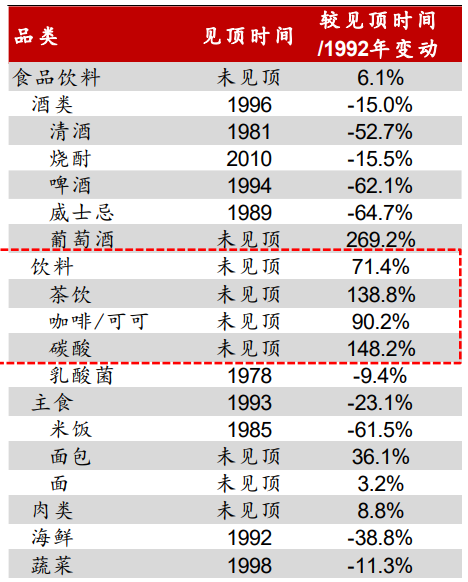

根据野村东方国际证券数据,自1992年以来,日本食品饮料「大盘」增长停滞,但碳酸类仍实现148.2%的增长,其次是茶饮,增138.8%,咖啡/可可增90.2%。这三个品类有个共性,都含咖啡因,可以提振情绪。

资料来源:日本统计局、野村东方国际证券

在美妆方面,近三十年日本人均化妆品支出增速高于家庭支出增速、化妆品支出占比持续提升,「口红效应」魔力仍存。

三、谁会是我们的那管时代口红?

无论美国还是日本,经济周期对于大众消费品的影响曲线,动辄以十年、二十年计。这一点不像科技互联网行业,一个浪潮涌过来,五到十年就能造就一个行业巨头。

反观当前国内消费市场,身处正在变动的周期当中之时,其实很难预测哪个赛道会跑出逆周期的超级消费品。不过参照宏观经济数据,多少可以感知一些潮水涌动的方向——

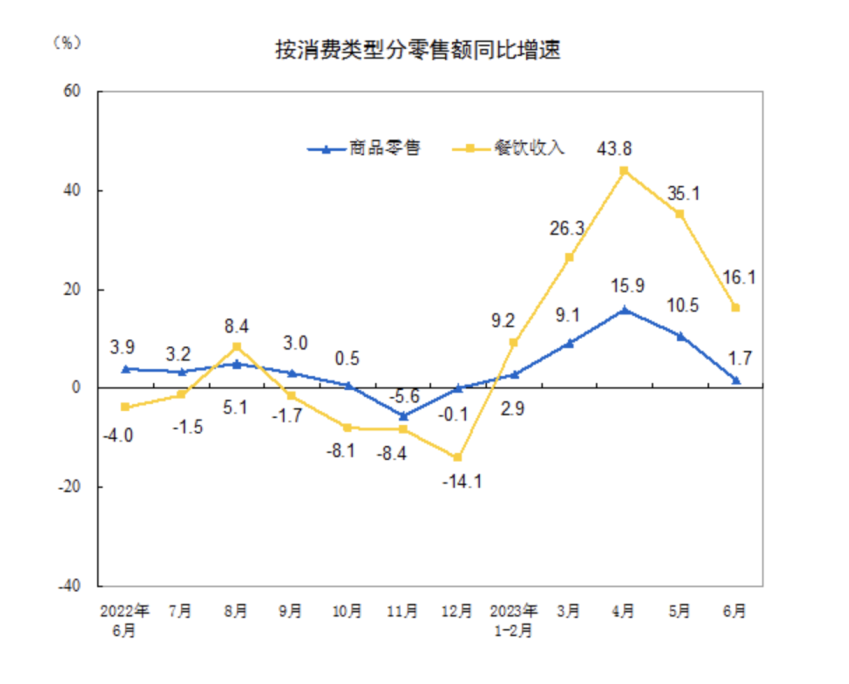

根据国家统计局经济数据,上半年居民消费需求逐渐释放,餐饮、出行、零售等服务消费加快恢复。上半年社会消费品零售总额同比增长8.2%,其中餐饮增长了21.4%,增速比大盘高出14.6个百分点。旅游收入2.3万亿元,同比增长了95.9%。

从消费需求流动的方向反推,上述行业中或许隐藏着具有「时代口红」潜力的赛道。当然即便身处黄金赛道,只有少数品牌能成为那管时代最青睐的「口红」。

先看文旅。美团Q2财报中,上半年到店酒旅业务增速达到122%;OTA平台同程旅行,二季度收入同比增长117.4%。文旅的复苏,让酒店龙头华住集团二季度赚了10个小目标。

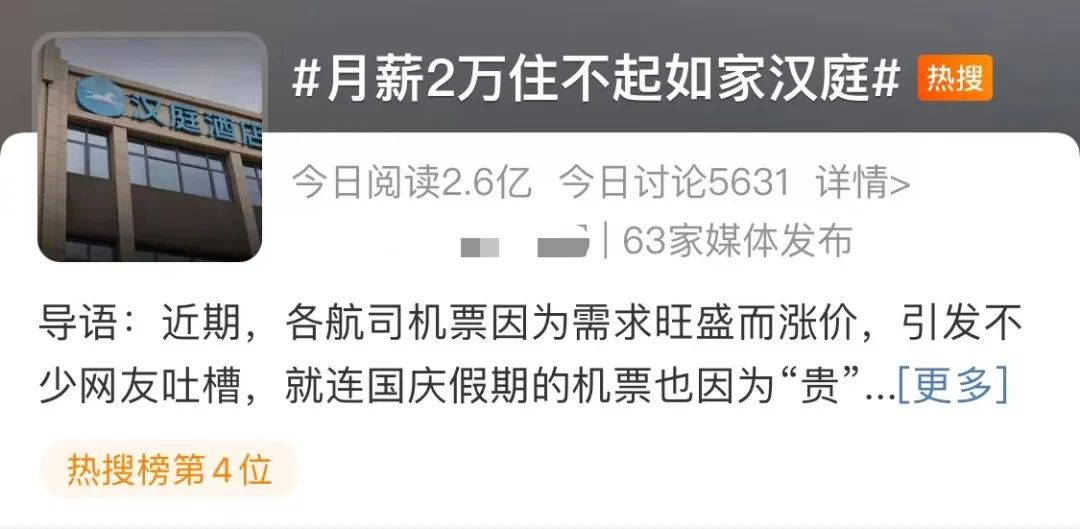

不过结合「月薪两万住不起千元如家」热搜引发的集体吐槽来看,我们认为,疫情加剧了供需错配,酒店行业接下来还要面临一轮新的供给侧改革。从新签约酒店数量来看,中高端酒店被当作新的增长来源,且在头部酒店集团产品结构中的占比也越来越高;未来平价酒店将会越来越少。

在这个趋势变化过程中,我们认为,能够提供差异化、个性化体验的中高端酒店,最有机会脱颖而出。理论上这类酒店可以同时承接两部分新客群:坍缩的中产——从五星级酒店向下探,但又需要保持较高的品质服务;悦己的普通阶层,追求高于如家、7天等经济型酒店住宿体验的人群。

以亚朵为例,虽然大股东们争着套现,在资本市场也是各种遭受冷眼,作为酒店品牌的亚朵还是在行业竞争和用户口碑中拿到了一张独特的牌面。

很重要的一点在于:亚朵把住宿场景做成了一种「生活方式」。如酒店设计上引入流动阅读与属地摄影,在保证人文、温度的调性的同时,让每个酒店都主题鲜明。而日均475元的房价,可同时讨好前述两个人群。

反映到数据端,今年二季度,亚朵营收10.93亿元,同比增长112.3%;调整后净利润为2.49亿元,同比增长312.9%。与之相对的是酒店龙头华住集团,营业额同比增长72%;净利润10亿元,去年同期亏损。2021年,华住中高端酒店占比为53.76%。

很明显,品牌感受更强的酒店,增长表现更为突出。

类似的酒店新物种也曾在日本经济泡沫期间出现。京王Presso-Inn空间设计清新舒适,还提供免费面包和咖啡;东横INN的经理全是家庭主妇,客人的免费早餐里有味增汤、饭团等家庭式早餐。大前研一曾总结:这样一批个性化中端酒店的出现,让中低阶层的住宿客人,以商务酒店的费用享受稍微奢华一点的服务,酒店利润也非常高。

再看茶饮。QuestMobile数据显示,截至今年6月,现制咖啡用户规模达到7610.6万,同比增长了109.6%,现制茶饮用户规模达到了8859.2万,同比增长52.2%。如果以6月小程序活跃用户规模来看,茶饮第一名是平价之王蜜雪冰城,3093.3万;第二名是高端代表喜茶,1206.9万。

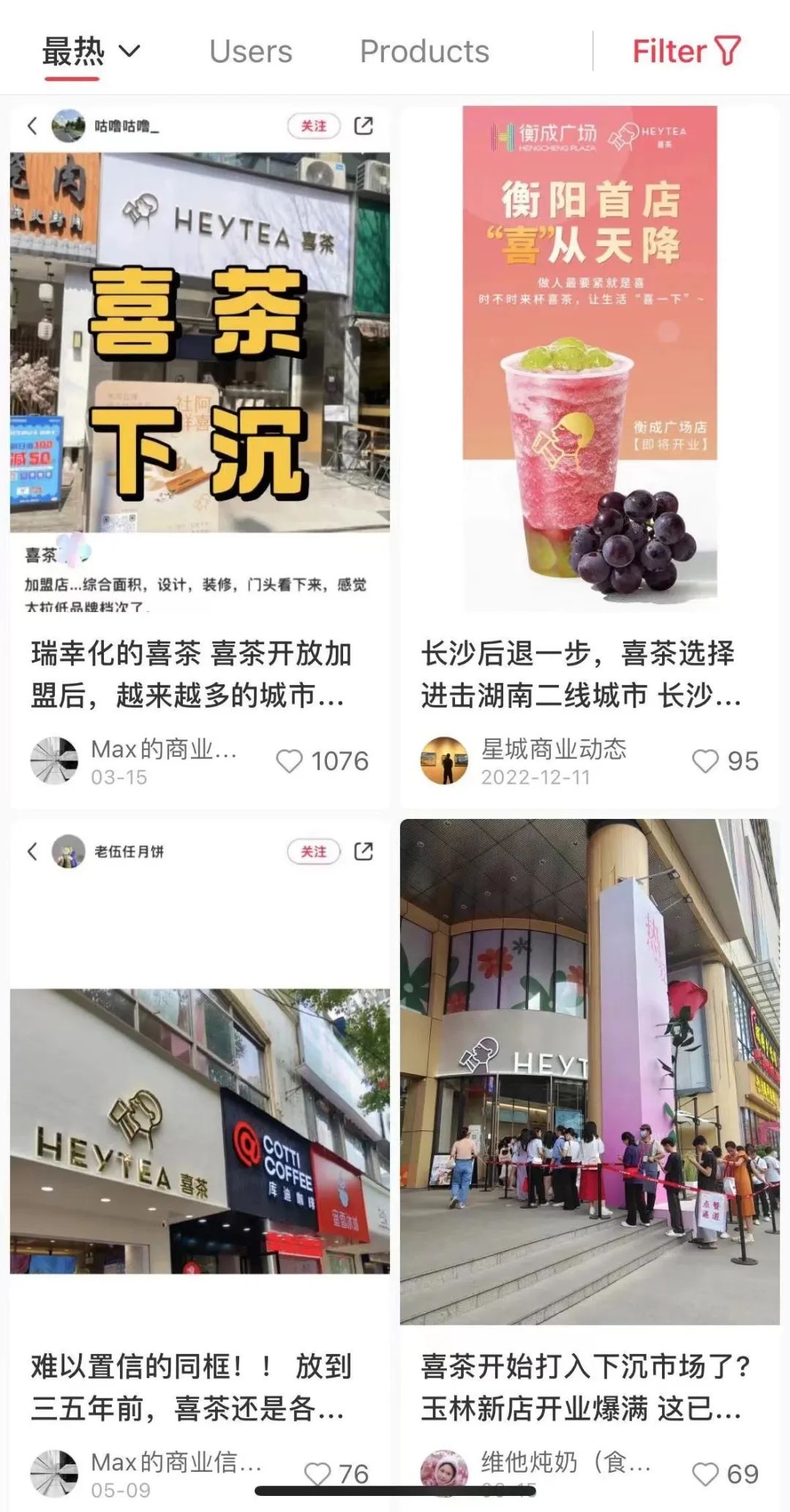

茶饮行业今年多了一个新变量:喜茶、奈雪等高端茶饮主动拥抱大众市场。两家一边把主价格带降到20元以下;一边开放加盟、加快向低线市场渗透。

反映到小红书上,更多县域有了喜茶、星巴克。通过资本的「时空穿梭机」,一二线城市排队打卡的景象连同鲜果原茶的生活体验,开始在县城密集复刻。

此前有专注于餐饮供应链投资的投资人对《虎嗅》表示,当喜茶也杀入大众市场,社交属性没那么强的喜茶平替古茗一定会面临部分年轻用户的流失。「从品牌的角度看,喜茶(注:下沉)是有机会的。」

如果起名也属于品牌的一部分,那2016年就改名的喜茶还真是抢先了时代一步。喜悦,不就是自我愉悦的情绪价值吗?这么看,瑞幸的Luckin也算是神来之笔。

当然投资人强调的应该是品牌背后的用户心智。「新茶饮」自喜茶的芝士果茶而起,这个品牌早期又与高端(贵)、排队两个标签绑定,长期被称为「奶茶里的爱马仕」。主动脱下「高价」的长衫后,如果在「平价」和「高端」中找到平衡,喜茶似乎刚好契合上面所提的低价的「高端」消费品与「悦己」两大标准。

而这个「高端」不能只靠产品,维系用户忠诚度更重要的还是品牌。目前来看,喜茶的重要手段之一是猛推IP联名。若论IP联名的疯狂程度,其堪称茶饮界的优衣库。无论与FENDI、与原神还是与藤原浩联名,多起品牌案例已经破圈,部分爆款联名周边甚至成为社交货币。一杯19元高定——FENDI联名奶茶,甚至可以让小程序多次闪崩,也让「喜悦黄」攻陷了朋友圈。这大概是喜茶下沉的底气所在?

闲鱼用户展示的喜茶与Fendi联名周边

这背后,喜茶的思路或许是——价格可以低,品牌调性还是要守住。因为周期反复波动,如果缺少品牌感、只有性价比,等回到消费升级的轨道,之前的目标消费人群有可能面临流失。

品牌力是口红效应的前提,高势能的品牌才能享受赛道中最大的「口红效应」收益,而这也是穿越时代周期的筹码。

除此之外,上半年火热的还有折扣零售领域。经济下行阶段,折扣类零售爆发。这在不同时期、不同国家均已得到印证,具体到当下中国市场,临期折扣店、零食连锁品牌店、零食集合店备受关注。那些几十平米门店里的4.9元巴黎水、2.9元的依云矿泉水、性价比小零食,正在成为年轻人的情绪杠杆,也让线下的情绪价值正在被重估。

前述德勤报告中还提到一点,最受欢迎的「挥霍」类别不是化妆品,而是食品和饮料,尤其小零食。不过零食终端渠道的变迁仍在演进当中,各家都在跑马圈地,但品牌之间差异化并不显著。可以说,仍处于非常早期的发展阶段。

四、尾声

复盘全球商业史,经济下行期的口红效应,一直有催生全球品牌的潜质。

1970年代的第一次石油危机,廉价航空鼻祖——美国西南航空开始发展壮大,之后航空业每经历一次艰难时期,西南航空的市场份额就扩大一点。1970年代的第二次石油危机,让丰田走出全球化最重要的一步——用经济实惠的小型车征服美国车主。2021年,丰田首次超过通用,拿下美国市场销冠。零售巨头Costco、沃尔玛均是在经济滞胀期迎来发展壮大。

到了2008年金融危机期间,麦当劳在欧美、中国等地先后启动McCafe品牌,以低价鲜煮咖啡争抢高端品牌星巴克的市场。也是在同一年,优衣库业绩爆发,股价逆势上涨63%,并把创始人柳井正送上日本首富的宝座。

自1984年创立优衣库,柳井正的目标就是卖「价格实惠且优良、同时带有时尚感元素」的休闲服装。凭借这一品牌定位以及SAP模式支撑,优衣库在漫长的日本经济泡沫时期保持逆势增长,并趁经济下行加快全球开店。2021年,优衣库母公司迅销集团市值超过ZARA母公司Inditex,首次成为全球市值第一的服装公司。

反观国内有「时代口红」潜质的本土消费企业们,这两年同样在加快品牌扩张。上一季度,海外市场为「10元店」名创优品贡献了40%的经营利润,创始人叶国富还把门店开到了美国时代广场——一个对中国人而言充满象征意味的地点。

同期,平价咖啡瑞幸卷向新加坡,在当地连开两家新店。新茶饮喜茶继在新加坡开出5家门店后,近期在英国伦敦开出首店,也把排队等号带到了英国。至于生而全球化的SHEIN和TEMU,也正在欧美零售市场上攻城略地,大杀四方。

不知最终,谁是昙花一现,谁又会成为被时代选中的那支超级「口红」?

作者:孙静

来源公众号:降噪NoNoise(ID:forjingyijing),噪音太多,来点有价值的吧

本文由人人都是产品经理合作媒体@降噪NoNoise 授权发布,未经许可,禁止转载。

题图来自Pexels,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!