起点课堂会员权益

起点课堂会员权益民宿市场@2023,木鸟途家美团翻红战背后

随着旅游行业的热度攀升,民宿预订平台的订单增速也相对可观,那么,怎么解读当下的民宿市场?民宿预订平台们这些年来,讲述出了怎样的故事?一起来看看本文的分析和拆解。

自2022年底以来,文旅复苏成了民宿预订平台共同的主线剧情。

在持续交出盈利答卷后,市场信心也反哺给供应链,2023年大量民宿企业悄然成立。这种大幅增长曾在2018年发生过。2023年,仅前10个月,全国新注册的民宿企业数量就达到了7.6万家,较2022年同期增长了149%。

截至2023年10月底,全国民宿相关企业数量共22.3万家。这意味着,每三家民宿中,就有一家是今年新注册的。

2019年,民宿预订平台的融资热潮以木鸟民宿的B2轮融资戛然而止,黑天鹅的到来,投资者纷纷离场,而眼下,以木鸟民宿为首的民宿预订平台连续盈利,手上的砝码似乎更多了。

一方面,民宿行业依旧是一门重供应链投入的生意,需要依靠丰富多元的民宿房东保证房源特色。从这一点上看来,2019年底开始的洗牌使得挣快钱的低质量民宿难以生存,随着政策监管的落实,一批有特色、重服务的民宿得到了发展。

另一方面,也不只是为了盈利。从各家报告来看,2023年,民宿行业第一梯队木鸟、途家、美团的经营增速已经实现连续大幅增长,因此,从某种程度上来说,商业模式早已跑通,但过去人人想做的爱彼迎在中国市场已经沉戟,现在重生的木鸟们想要讲自己的新故事。

可以肯定的是,这几年民宿预订平台通过互相“抄作业”,基本已站在了一个从旧供给到新供给的拐点之上。

一、优化供给的响指被打响

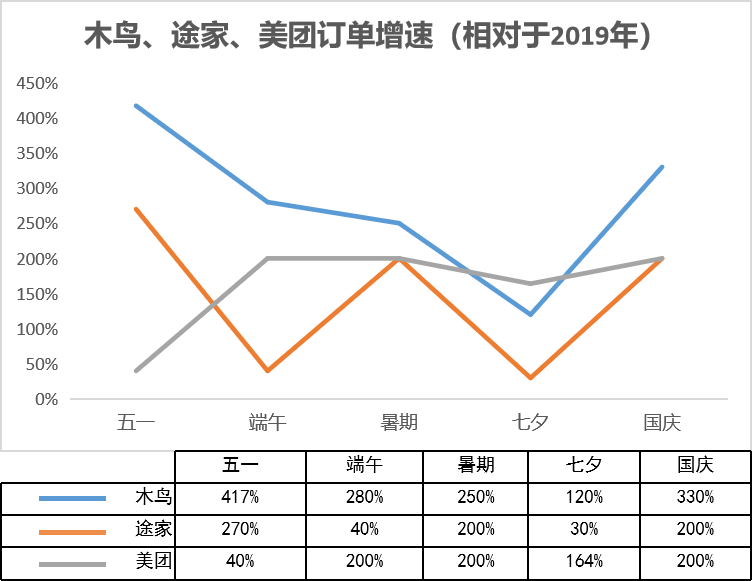

从去年至今,从供应链数量到平台GMV,民宿预订平台似乎都已实现了逆袭。年初媒体采访中提到,2023年以来,主动联系美团上线民宿的房东数量同比增长85%,木鸟民宿2.22-2.28新增房源量较春节前一周翻倍。

反映在订单上,也呈现出相同的趋势。暑期到国庆整体订单的增速打破了业内对恢复弹性的存疑。Anyplace等短租预订平台相继获得融资,资本对共享住宿的未来给予了期待。今年以来,多家券商机构对爱彼迎的评级均为“持有”、“与大盘持平”。

而今年民宿市场的回暖,其实得益于行业侧与民宿预订平台对供给端的优化。主要体现在两方面。

一是,政策的强监管下,民宿行业烧钱打法叫停,民宿市场上演了一场大的分化与分流。

从金银宿到甲乙级,到上海星级民宿概念的提出,民宿业完成了一场大洗牌。木鸟民宿CEO黄越表示,三年疫情下来,民宿市场经历了一波大浪淘沙。乡村民宿由于房租占整体的运营成本比例较低,倒闭率也较低。而城市民宿则相反,整体经历了2020年4月,2021年2月和2022年5月三波倒闭的小高峰。

“民宿确实经历了一波洗礼,这就像是成人礼,留下的都是抗风险能力强,经营能力强的”,黄越说。

二是,随着社交平台的先后加码,民宿预订平台的供应链壁垒被再次证明。

抖快红与新东方先后入局文旅,市场过去的担忧是,社交平台自带的流量优势将会对OTA与民宿预订平台造成强有力的冲击。也因如此,携程、同程、美团等平台纷纷开展直播等内容运营。但以快手与同程达成合作为例,新入局的抖快红在供应链的劣势并非短时间内可以补足。

其次,随着民宿特色与场景的概念被广泛接受,木途美也统一了思想。流量与增长均来自于民宿场景化下的特色体验,核心的主线就是提升民宿特色房源,在供应链端加强管理,提升民宿服务水平。

相较于自建供应链而言,C端房源拓客的成本更加可控,平台现金流得以保证。

二、民宿消费回归感性

过去,从业者时常会将眼光聚焦到民宿预订平台的房源数量,以此来看玩家的表现,比如途家的230万、木鸟的135万、美团的80万。木途美也曾陷入追求数量的漩涡,但眼下的逻辑是,当到达一定数量,一味强调房源规模其实用处不大。

原因有二:一是民宿市场本来就是强非标属性的行业,用户跟着房源特色走,房源特色跟着平台走,用户的选择更多元。

正因如此,在房源规模占有优势的途家民宿,在用户下载量上并未胜过木鸟民宿。

二是,过去民宿预订平台已通过网红民宿和品质民宿验证了用户其实是愿意为更好的房源和服务付费的。

2021年五一期间,途家4钻、5钻等高端民宿的订单量占比达到32%;同年,木鸟网红民宿订单量达到2020年的1.9倍。因此,木途美意识到,当行业进入精细化运营阶段,与其强调规模,不如专注质量,通过提升多元化与精准化的服务,实现阶梯吸引。换句话说,民宿预订平台暂时舍弃了“量”,而走“质”,卖的多不如卖的精好。

难点在于,即使再以用户思维标榜,民宿特色化仍然是一张很难打出的牌,规模增长带来的订单增量仍然是现阶段首先被市场看到的数据。如果说数量和价格毫不留情地展现了理性的一面,特色和服务则构成了平台感性的一面。

从感性回归理性,木鸟民宿或将成为价值回归时代,第一个吃螃蟹的民宿平台。

从我们进入民宿领域以来,2011年至今,时常能感受到一些有趣的现象。比如途家美团分别位于哑铃的两端,一头是途家动辄每晚数千元的高价民宿,另一头则是美团民宿几十元的基础住宿产品。

分析其中的逻辑,我们会发现,途家这头是延续了B端标准化类酒店房源的统一服务,携程的商旅基因加剧了这一头的演变,皆是以高价标准公寓占领市场。一来,借势携程将途家的品牌定位在高端市场,避过了美团一直以来的向上困境。二来,途家试图用高溢价稳住B端岌岌可危的成本,尽管这一点伴随途家自营的关停而倾覆。

另一头美团的低价住宿,以学校、医院周边的钟点房为主,相比起木鸟和途家,美团算是这个赛道上的新晋选手。专注于下沉市场的美团民宿,以极致低价著称,具有特色的民宿房源有,但说实话,真的不多。

然而,无论是以高价值服务满足商旅用户出行的途家民宿还是片面追求低价吸引用户的美团,并不符合民宿市场非标的基本逻辑,无论民宿的附加属性再怎么增加,绝大部分的用户预订民宿,仍是将民宿视作酒店之外的另一种特色体验。因此,回归中小民宿集聚的“纺锤形市场”是必然的趋势。

体验消费,远比消费本身更有吸引力。针对不同特色的民宿,平台们通过精准对接不同的用户,利用“拜物情结”实现感性价值的回归。

事实上,网红民宿与场景的结合就是一个典型案例。木鸟民宿CEO黄越在接受采访时曾提到供应链趋势:“行业已逐步走向成熟,未来一定离不开创新二字。以创新性思维,开发更多高性价比的特色民宿,避免陷入同质化竞争,才是民宿发展的关键。”从外在路径来看,木鸟提供更多种类的民宿产品,去降低选择门槛。

但真正的内在逻辑是,木鸟民宿在帮助不同分类的用户去找到适合自己的场景,并提供一套民宿预订的解决方案。比如,携宠出游、聚会轰趴、观星、滑冰,在兴趣体验这块儿,它能解决好用户出游的重要一环。

三、“更好的产品”与“更聪明的情感”

当旧供给切换到新供给,探究当下的行业竞争格局,打法分野其实也已出现。

参考海外短租平台如爱彼迎、booking;国内的携程和同程,民宿预订平台不会赢家通吃,而是会在竞争博弈间保持一种“动态平衡”。

民宿行业第一梯队平台中,除了木鸟民宿,途家和美团背后都有巨头支撑,途家背后是携程,美团背后是美团系。

过去背靠大厂,即便是打烧钱战,途家和美团的日子依旧过得滋润,但现在,当“大树”也开始降本增效,玩家们也必须走上自负盈亏的路。

从当前竞争格局来看,途家和美团为典型的防御派。途家背靠携程,自2020年砍掉20城直营业务断臂求生后,途家据守公寓房源阵地,开始小范围试错,近两年跟随携程开发乡村民宿的同时,也正在试图切入木鸟盘踞的网红民宿赛道。

美团民宿背靠美团系,高频本地生活流量的涌入使得美团民宿拥有较为可观的用户,同时低价当头的打法,也让美团民宿的营销思路更清晰。但伴随美团品牌向上的策略,美团民宿陷入挣扎,一方面美团民宿被隐藏到美团的酒店版块,另一方面低价向下品牌战略的弊端已经开始显露,导致美团民宿特色化进程溅不起什么水花。

木鸟民宿属于进攻派,C2C的运营模式使得木鸟在近三年保留了较为健康的现金流,有充足的精力聚焦供应链内容搭建,无论在商业模式还是供应链运营上,都能较快根据行业变化调整自身的战略方向。

但最终谁能跑出来,在于民宿平台必须要回应今年以来市场对增速的质疑。

首先,在供应链端是否具备长期主义的信心。短期看供应链数量,长期看服务体验的提升,最终会回归到人的服务。

自2017年木鸟民宿提出对标四星级酒店服务标准建设四木民宿开始,平台端、政策端对民宿供应链服务的准绳就被层层传导。

相比酒店,民宿场景带来的社交属性与体验是不可替代的,进而主导了消费者的决策权。未来的民宿消费在于更深层次的关注人,对感性的应用是一种强大的力量。而这种力量的主体,在于房东。无论是木鸟民宿早期的地主之谊,还是近两年被频频提起的民宿管家,民宿服务作为消费者感官体验的载体,是情感升维的最好方式。

二是,特色赛道的差异化竞争。未来的民宿将为家庭消费、爱好消费、教育消费、社交消费创造场景。民宿开始走向精细娱乐化,比如亚朵模式、比如几何民宿。

竞合新变局往往意味着一个产业发展向纵深推进。可以肯定的是,民宿市场将会由快速增长逐步进入成熟发展阶段,这对于产业内所有玩家都将是新考验。眼下来看,在强调需求趋势向上突围的黄金中场,牌桌上的砝码将转变为“更好的产品”与“更聪明的情感”。

本文由 @黑白之键 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

木鸟的监管稀烂