起点课堂会员权益

起点课堂会员权益模式解读 | 找钢网的“互联网+供应链金融”运作模式

随着这两年大量B2B交易平台的上线,供应链金融作为其中B2B交易中比较重要的一环,再次火热起来,但如何抓住供应链金融的核心,实现金融资产的闭环,是很多从事供应链金融企业在探索的问题,本文从找钢网的胖猫金融产品设计入手,分析其运作模式,试图给广大从事供应链金融的从业者一些现实的参考

我们先简单理解供应链金融的概念,根据百度百科解释:

供应链金融(Supply Chain Finance),SCF,是商业银行信贷业务的一个专业领域(银行层面),也是企业尤其是中小企业的一种融资渠道(企业层面)。

好吧,这个理解起来还是有点费劲,我们举个实例来说明一下:沃尔玛作为全球最大的零售商,有着众多的供应商,由于沃尔玛的强势地位,其采购后结算账期往往3~4个月,再拖欠一下,半年,一年也很正常,这对很多中小供应商来说,对现金流的影响很大;

于是,银行进来了,银行根据供应商和沃尔玛签订的供应合同,并以应收账款作为抵押,给予中小供应商短期的授信融资额,从而缓解的中小供应商的现金流紧张的问题;

这就是一个最基本的供应链金融模式,它有2个关键点:

1. 围绕核心企业的供应链来开展;

2. 真实的供应链交易为依托;

但其局限也在于此:

1. 核心企业自身的资金运转情况和信誉保障,一旦资金链出现问题,供应商的应收款很可能成为坏账;

2. 银行作为金融贷款方,并不能完全真实的掌握交易情况,当中小供应商和核心企业,协同造假,从银行骗贷,则风险都落到银行身上,银行的风控难度很大;

所以,虽然供应链金融的前景很好,但传统模式下,只有基于部分优质企业,银行才敢开展这项业务,更多的中小企业其实是无法得到供应链金融的支持;

那么,找钢网的“互联网+供应链金融”是如何玩转的呢?

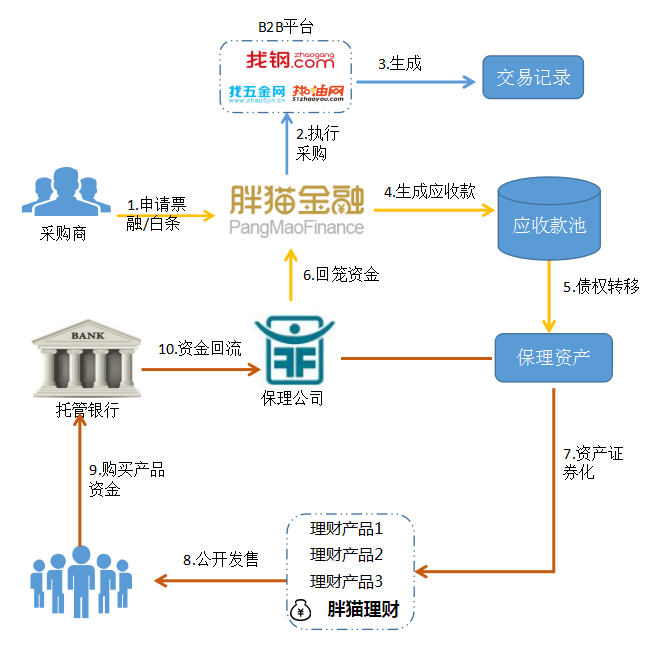

我们先看胖猫金融的都有哪些产品:

(注:胖猫金融是找钢网旗下 金融公司,操盘整个供应链金融的业务)

- 胖猫白条: 针对采购商,可以申请白条来支付采购订单的金额;

- 票据业务:针对采购商/供应商,使用商业银行开具的承兑汇票来支付或者融资;

- 胖猫支付:针对采购商的,可以申请用胖猫的在线支付;

- 胖猫理财:面向公众的理财产品,主要在胖猫宝的微信号上发布;

直接看这几个产品,觉得蛮简单的,也看不出个究竟,但认真了解其产品背后的运作,会发现,其实大有文章,我们对其运作模式梳理如下:

模式说明:

1. 当采购商在“找钢网、找油网、找五金网”进行采购时,可以申请胖猫金融的“白条”来支付,或者使用“票据融资”获得资金来支付;

2. 当交易完成,B2B网站形成了真实的交易记录;

3. 同时,胖猫金融因为出售白条,或者票融时,产生了应收款,并汇集成了“应收款池“;

4. 胖猫金融选择和保理公司合作,将“应收款”按项目分批次卖给保理公司,实现债权转移,并同时实现了资金回笼;

那么,至此,对于胖猫金融,一边是通过“白条”、“票融”给采购商/供应商放贷, 另一边,再把债权卖给保理公司回笼资金,从而有效的实现了资金的闭环流动,满足了资金的流动性需求。

接着:

5. 保理公司再把接收到保理资产,进行资产证券化,变成公众可以去买的理财产品;

6. 公众通过去买理财产品,资金通过托管银行,再次回流到保理公司;

这样,保理公司也有效的实现了资金的闭环流动;

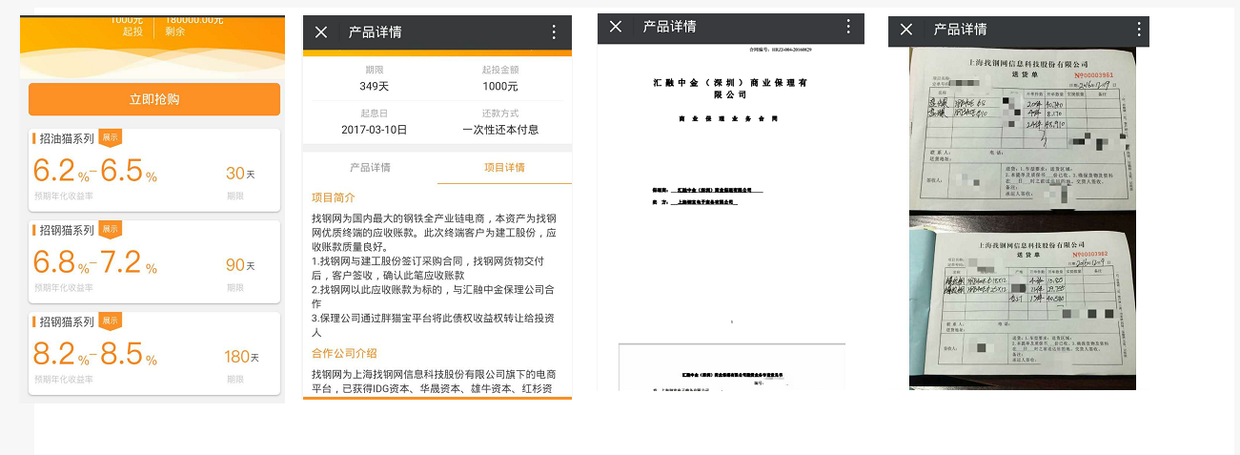

为了验证上面的模式,我们再仔细看一下胖猫面向公众的理财产品的详情介绍:

在上图中,每一份面向公众出售的理财产品,其理财产品,会明确到具体的项目详情,并附上和保理公司合同、以及真实的交易送货记录,以增强公众对于交易真实性的认知。

所以,你可以看到,胖猫的几个产品看起来蛮简单的,但通过背后的这种运作,有效了实现了资金的闭环流动,而这里面,甚至并不需要银行的资金参与(当然,实际运作中,肯定会动用到银行的授信资金来补充流动性),这也是目前互联网+供应链金融,和传统的供应链金融的一个显著的区别;

而要实现以上的这个模式,其中最最核心的点,还在于自己掌握了真实的交易流水,并据此建立起大数据的风控管理,这一点其实和蚂蚁金服依托支付宝累计的交易数据来实现风控,是同一个道理;

另外,资产证券化,这个未来将越来越多的涌现出来,国家在金融领域一直推行的“激活存量”的思路,其实就是希望更多企业实现直接融资,而直接融资的关键点,要么是发企业债,要么就是这种资产的证券化。

本节关于“互联网+供应链金融”的解读就是这样,欢迎大家持续关注我的连载内容

相关阅读

需求分析篇|从实例分析中理解业务需求、用户需求、功能需求的转化

作者:贝克曼,微信公众号:E_Reform【贝克曼的产品修炼之路】

本文由 @贝克曼 原创发布于人人都是产品经理。未经许可,禁止转载

没有供应链服务之前,找钢是否也提供账期服务?

为什么不自己直接对接进行资产证券化融资 而是要通过保理公司呢 我看您画的那里 是保理资产一个方向是流向了保理公司 实现资金回笼 另一个方向是资产证券化 资金流向竟然是先到保理公司然后再到胖猫 这个保理资产是属于保理公司吗。还是您的流程画的有问题

保理公司是专业化资产质押与融资,资产证券化专业公司,胖猫不具有直接从事这方面专业化的能力

您这个里面的环节是不是少了还款的环节呢 直接还款方是胖猫金融吗 还是采购商 还有就是您这个系统里面 采购商的还款背书是什么 风险全部由胖猫承担吗 总的融资成本是多少呢

1.直接还款方当然是借款的采购商或者供应商..胖猫金融只是中介平台。2.胖猫金融既然愿意把钱借给采购商,就是经过风控调研后确信未来这个采购商能还钱,这种“确信”,也是资产证券化的前提条件。3.风险当然是资产证券化的投资人承担..当然,保理公司资产证券化公司等会尽可能通过增信等手段让投资人相信没风险。4.不知道,但肯定不能超过36%年化

说白了一个是面向采购商的反保理,一个是面向可提供银行承兑汇票的供应商的正保理,胖猫只是承担一个风险控制能力输出的平台,向资金端输出风险控制能力,估计面向采购商家的白条反保理业务还可以,正保理就难做了,那些手里有银行承兑汇票的供货商可不比商业承兑汇票,那些供货商完全可以通过资管,券商或者直接去银行贴现等手段获得更加低廉的融资服务,找商业保理商收的利息太高了!

666

保险公司凭什么购买这些债券?

是保理公司,不是保险公司,保理公司购买这些债权,转化为理财产品,当然是有收益的,通常会包括:资金利息+管理费+监管质押费+服务费等;

那如果借款方不还钱,岂不是大众买了单??

资产证券化本来就是将风险转嫁给大众的一种金融行为,告知风险,一个愿打一个愿挨……跟股票一样的道理,所以需要投资者有金融分析的能力,要求融资方做到充分的信息披露