起点课堂会员权益

起点课堂会员权益字节正在AI领域超越阿里

阿里与字节在AI赛道的全面战争已悄然打响。千问APP 3000万月活、豆包2.5亿全球用户的背后,是两大巨头对C端超级入口的生死角逐;而从日均30万亿次的API调用到天价GPU采购,B端云计算战场同样硝烟弥漫。本文将深度拆解这场决定中国AI未来格局的双线战役。

阿里和字节正在成为AI赛道最大的一对竞争对手。

12月9日下午,阿里成立千问C端事业群,由副总裁吴嘉负责。据悉,该事业群由原智能信息与智能互联两个事业群合并重组而来,包含千问APP、夸克、AI硬件、UC等业务。

此前一个月,阿里已在市场向千问注入更多投放资源,千问APP公测一周下载量即突破1000万大关。蚂蚁集团11月18日推出的多模态AI助手“灵光”也在6天内突破200万下载量。就在10日,千问App的月活用户突破了3000万。

持续加码的背后,是阿里AI业务在C端的弱势,长期来看,这种B端强C端弱的偏科状态可能进一步影响阿里在AI云业务的长期竞争力。补上C端缺失,已成为阿里迫在眉睫的任务,包括最近发布的夸克眼镜等产品,都是尝试在抢夺“超级入口”。

字节今年也在AI上打了个漂亮仗。最近的豆包手机,直接将AI应用集成到手机操作系统层面,点外卖、网购、比价都可以一键完成。当然这种“超级入口”也引发了其他大厂的警惕,微信、淘宝都限制了使用,但这也代表着未来的趋势,离用户越近,越能掌握新时代的流量分配的入口。

豆包也在一骑绝尘。根据花旗的报告,如果将豆包海外版(Dola)用户合并,字节跳动旗下AI聊天产品的总MAU将达到约2.5亿,全球排名超过PerPlexity成为第三。这也仅次于ChatGPT(月活8亿)、Gemini(月活3.35亿)。

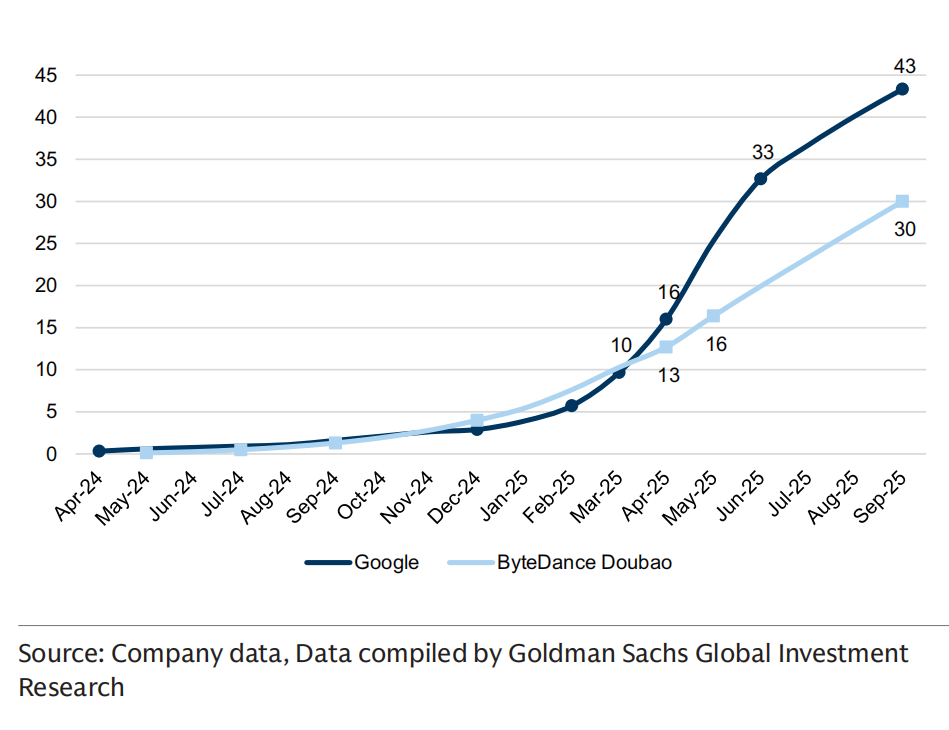

至于B端的AI云市场,字节旗下的火山引擎日token调用是30万亿次,仅次于全球第一的Google(43万亿次)。包括之前也有报道,AI云这个赛道,火山云正在成为阿里云最大的竞争对手,双方经常激烈争夺同一个客户。

不过我之前也谈过,字节的火山云总体规模目前仍远远落后于阿里云,但考虑到字节在AI C端应用的强势,以及云计算的未来主要看AI,那么火山云也不是毫无希望。

阿里和字节AI在B端和C端同时开打,这将会是一场硬仗。

To C战场,字节一骑绝尘

之前的文章中,笔者有提及,“字节在2024年前犯了一些根本性的错误,2025年以来表现确实稳健又突出”,不少朋友问是什么错,其实是过度投入资源到非核心航道而忽略了AI。这一点,字节内部也有反思。字节CEO梁汝波曾坦言,公司在大模型新机遇前迟钝,在AI领域已经两次“掉队”。但凭借持续不断的资源投入与技术攻坚,字节正在AI赛道上加速追赶。

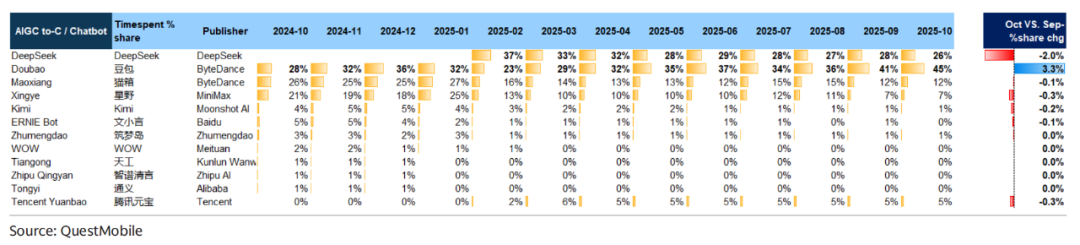

根据Questmobile数据,截止2025年10月,豆包在国内C端语音大模型领域的用户时长份额已经达到45%,为有记录以来最高,通义(千问)的市占率接近于0,腾讯元宝为5%。8个月之前,DeepSeek横空出世,彼时豆包的市占率一度被挤占到仅剩23%。

不仅是时长份额领先,在下载量排行上,豆包也遥遥领先,份额同样达到45%,腾讯元宝为17%,千问为4%。

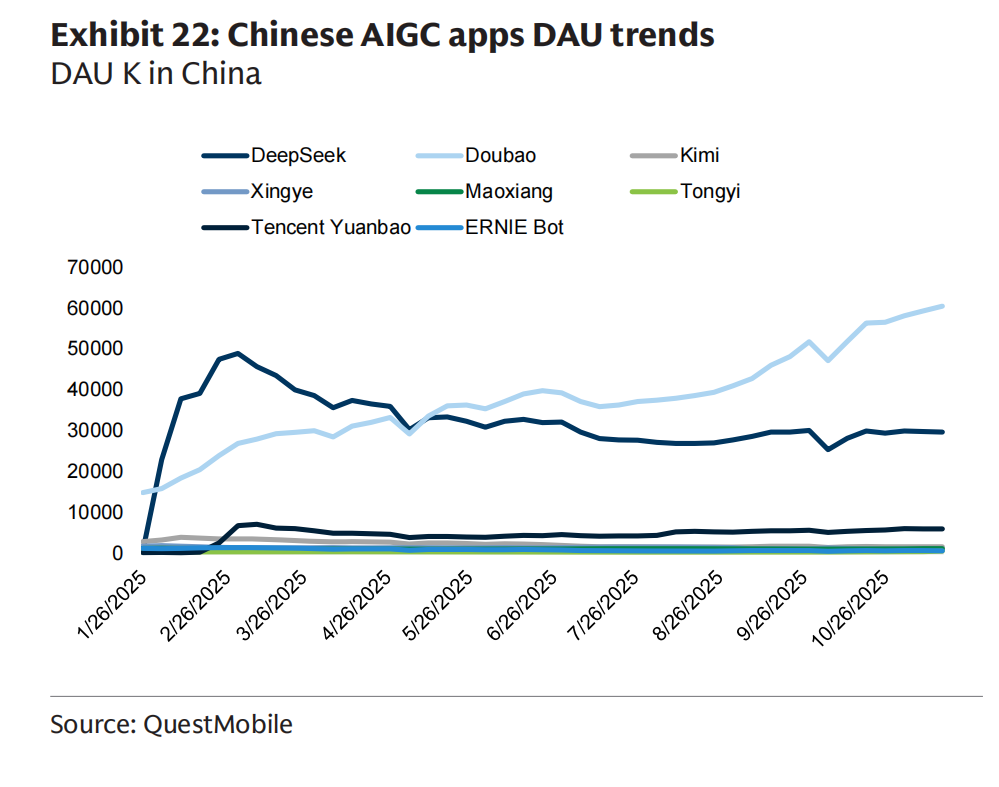

豆包的时长和下载量占比一致,说明它的用户留存不错,日活数据同样可以印证这一点。

根据Questmobile的数据,豆包国内日活已经达到6000万以上量级,而且今年以来不断上涨。千问的下载量占比仅4%,时长、日活等反映留存、活跃度的数据更弱,这反映出阿里在AI的C端存在感确实有待提高。

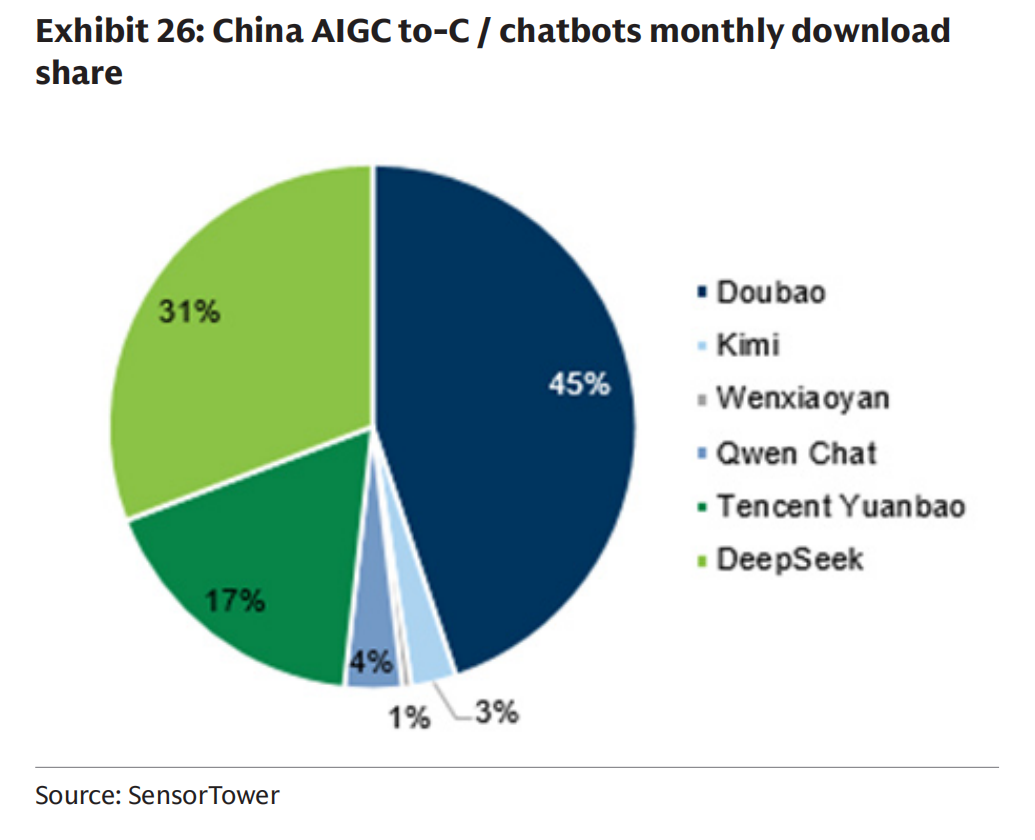

当然,11月开始阿里开始猛推千问,在各大平台花费巨大成本买量拉新,C端的短板正在逐渐补上。目前千问、夸克、灵光三大App,夸克月活1.52亿、千问月活3000万,灵光还没有披露过数据,表面数据加起来差不多在2亿内。但考虑到夸克的浏览器工具属性较重,去重后的用户规模估计还要再打折扣。

而豆包月活1.97亿,如果加上国际版Dola的4700万用户,字节AI to C产品用户数2.5亿左右,超越Perplexity排名全球第三,仅次于月活8亿的ChatGPT和3.35亿的Gemini,在国内则已经是一骑绝尘的态势。

To B战场,阿里略胜一筹

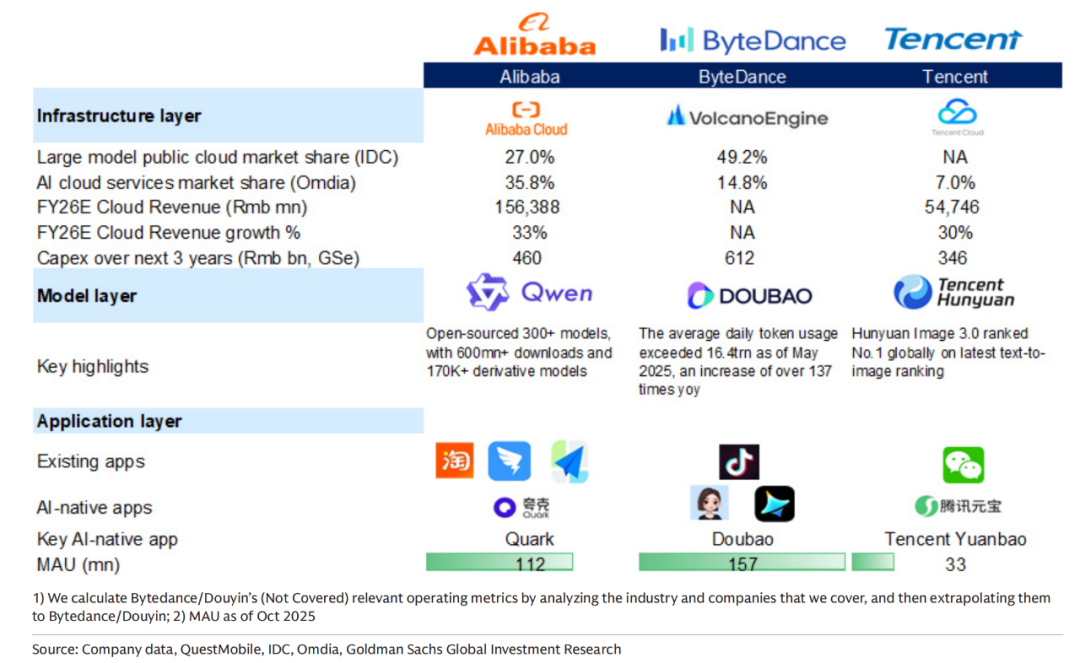

高盛在最新一期的中国互联网分析报告中指出,阿里巴巴在企业端(To-B)外部AI云收入整体规模上领先,具体市占率达到35.8%,字节跳动为14.8%,腾讯为7%(均为外部AI云部分)。

当然,具体到“AI云”市场的定义,各家的说法各不相同。

常去机场的朋友估计能看到,字节和阿里的广告牌在打“擂台”。阿里云的广告语是“中国AI云市场份额领先,超过第2~4名总和”,火山云的广告语则是“占中国公有云大模型市场份额46%”。

统计口径不同,带来的结果也不相同。但可以确定的是,在AI云整体营收规模中,阿里处于第一。但字节的火山云也在迎头赶上,此前根据公开报道,火山引擎2024年营收规模超过110亿元,2025年,火山引擎营收目标远超200亿元。火山引擎的长期计划是,2030年营收超过1000亿元。

作为最老牌的云计算企业,阿里云的先发优势明显,字节的云服务火山云2021年才开始推出全系产品,短短4年后就在AI云服务赛道贴近阿里云竞争,速度不可谓不快,而且这个统计不包含公司内部云收入,如果参照阿里财报口径,计入公司内部云收入,那么字节和阿里在AI云整体收入的市占差距还会大幅缩小。

除了先发优势,阿里在企业端AI云收入上取得领先,也得益于它的通义千问大模型基础技术领先。

最新发布的Qwen3-Max在全球大模型排行榜上位列第三,性能超过GPT-5、Claude Opus 4等国际顶尖模型。相比之下,字节的豆包大模型在总体能力上并非国内顶尖,但布局全面,且正在快速追赶。

阿里云的先发优势,不仅是品牌沉淀,还有用户惯性,如果一家企业原本就是阿里云的客户,当它开始向AI转型时,大概率会优先考虑继续用阿里的AI云服务产品,因为迁移会有成本。

但如果你是一家AI原生公司,就不会有这方面的顾虑,这个时候大模型本身的受众范围、认可度以及AI云产品本身是否AI优先,就变得更加重要了。而这些方面恰恰是火山云这类晚出生的“新云”的优势。

最能反应这种势头的,是大模型在企业端的API调用次数,也就是GPU云按token被消耗的次数。道理很简单,只有一家AI云服务公司的AI综合成本最优、功能最佳,才有可能获得最大量AI应用接入API并消耗token,因此,如果说AI云是云服务的未来,大模型云服务就是AI云的关键。

同样根据高盛的研报,其引用IDC的数据指出,在反映大模型云服务的日均token使用量这一数据上,字节跳动今年9月份已经来到30万亿级别,这是什么概念呢,全球日均token使用量最高的公司是Google,它是43万亿,国内的百度、DeepSeek都是十万亿级别,在这一决定AI云未来的关键细分市场,字节跳动的市占率达到了49.2%,而阿里的占比是27%。

同时,这些token并没有统计公司内部消耗,火山引擎多位人士曾对《财经》表示,如果统计字节跳动旗下产品(如抖音、豆包、剪映、即梦、飞书)在火山引擎的Tokens消耗量,火山引擎市场份额只会更大。

To B or not To B, 这是一个问题

在AI云领域,阿里的领先并不彻底,也算不上高枕无忧,这是为什么我们说阿里AI在to B战场只是略胜一筹。现在,更关键的问题是,阿里的AI业务还要坚持to B优先的策略吗?

一方面,AI领域,长期来看To C比 To B有更高的空间。这是因为,To C的市场规模远大于To B,历史上所有的巨头都是C端起家的,包括iPhone、腾讯、Google、Meta以及字节自己,AI领域的iPhone级产品一定来自To C领域。AI现在还没有普及,但是企业一旦找到真实的刚需场景,就意味着覆盖全球的数十亿级用户,一个应用就能成就抖音/Tik Tok类似的用户飞轮。基于C端用户可以打造的商业模式既丰富又深不可测,广告、应用内购买、订阅、增值服务、虚拟资产等等取之不尽用之不竭,综合来看,这些显然比单纯的To B服务要性感得多。

另一方面,短期来看云服务是AI最佳获利场景,至少在中国市场是这样,付费订阅不可能覆盖成本。而云服务终究是一门To B的生意,坚持to B似乎也是说得过去的。但是,在中国市场单靠To B一条腿走路,可能是最艰难的路。

首先,相对于美国,中国的企业IT支出环境本身就更难一些,如果再考虑到超大规模企业之间的安全墙、竞争墙,这条路只会更难。其次,可能也是更重要的原因,随着时间的推移,那些在C端占据优势的企业有希望逐渐瓦解市场先行者在B端建立的优势。

道理再简单不过,企业围绕消费者转,消费者在哪里,企业就会蜂拥去哪里。如果你的AI在C端建立了稳定的优势,这种领先我们都见识过了,绝大多数情况下都具备自强化趋势,稳定性和粘性俱佳,那么你的AI将获得最多的用户、交互和行为数据,同时具备最佳性能和体验,企业要获得、运营这些用户、数据,最好的方式当然是拥抱这家AI平台,包括它的AI云服务。

所以,综合来说,AI短期看To B,因为它商业化速度快,企业愿意为降本增效买单,为自动化买单,为“错过就是过错”买单,同时AI To B能直接带来ROI,你花100块钱买的AI服务能顶替一个专职的设计、推广专员,这钱哪个企业不愿意花呢。但长期还得看To C,AI会成为每个人的生活助理,要做出这样的爆款产品确实很难,探索的时间也更久,但一旦做出来,天花板是To B的数十倍。

或许这也是为什么,今年以来阿里全力押注AITo C。随着大模型训练推理需求不断增多,在AI能力上所有云厂商都站在了同一起跑线。

但对阿里这种强技术、强运营而弱产品的企业而言,全面转向toC并不容易。今年以来,为了抢占所谓的AI入口,阿里先是将夸克推到前台,试图让它承载阿里在C端的野心,最近又开始重推千问,夸克的战略位置被取代,为此阿里甚至调整了组织架构。

如果这件事做成了,对阿里来说可能会重新拿到一张“超级船票”,全球领先的技术+超级流量入口,一举解决了过去十多年的流量焦虑。但在这之前,要先过豆包这关。

阿里云的隐忧火山云的野望

阿里在云和AI方面的投入,最后都会体现到阿里云的营收上。

2025自然年,阿里云的营收预计可以达到1450亿左右,是字节火山云预期收入250亿的近6倍。但是,阿里云的收入统计包含了公司内部云支出,若剔除这一部分影响,双方规模差距可能只有3倍左右。

阿里云2025年营收增速预计在25%左右,同期字节云业务增速预计在127%左右(去年为110亿体量)。增速如此悬殊情况下,规模差距缩小速度远比想象中快,火山引擎未来几年收入目标是1000亿,算上字节自己内部云支出,双方体量差距只会更小。

更重要的是,在核心的AI云服务竞争中,阿里云与火山云的差距只有1.4倍;而在更核心的大模型云服务竞争中,火山云甚至完成了对阿里云的压倒性反超,以49%比27%显著占优。

市场竞争中有一个典型的反超模式,就是后进入者开拓出一片新的蓝海,随着时间的推移,新蓝海在整体市场中的占比越来越高,以至于后入者只要在这块市场取得足够领先,即便不进入原有的市场,最终也会成为整体市场的领头羊。AI云之于云服务就完美符合这种逻辑。AI仍处于发展周期的底部,未来所有行业都会AI化,而企业转型AI或原生AI企业在选择大模型服务时,一定会选择最受欢迎且用户渗透率高的,那么火山云的机会是显而易见的。

摆在火山云前面的机会有两条:第一条是继续强化自己在大模型云服务、SaaS、内容、AI应用层的深耕,不去争传统的IaaS那块基础设施,成为“云+AI+内容”新领域的领头羊,随着AI的不断普及,它最终的市场份额即便没有反超也会非常接近第一。第二条是做AI-First通用云平台,也就是强化自己“云+AI+内容”的优势,同时去服务传统的企业,利用字节内容+商业变现能力强,形成内容+AI+云+商业的闭环。相对来说,我认为字节选择第二条路的概率要高得多。我们看看它的资本开支就能略窥一二。

实际上,2023-2028年,中国资本开支最大的公司会是字节跳动。未来三年它的资本开支预计达到6100多亿,比阿里的4600亿还高出一大截。

据浙商证券测算,字节2024年资本开支达到800亿元,2025年资本开支有望达到1600亿元。主要用于 AI 算力采购和数据中心建设。其中约 900 亿将用于AI 算力的采购,国内计划投入 400 亿,国外(主要是东南亚地区)投入500 亿,以构建强大的AI 计算能力基础;其余 700 亿则分配给IDC 基建以及网络设备如光模块、交换机的招标,国内 500 亿,国外200 亿,旨在打造自主可控的大规模数据中心集群。

天量的资本开支使得字节不仅有充裕的GPU资源发展自有业务,还能利用冗余资源赚GPU云服务的钱。

根据Omdia,2024 年字节和腾讯预计采购英伟达 H 系列算力卡合 计约 46 万块,分别均采购了约 23 万块,仅次于微软采购量。另据财新报道,字节跳动在去年囤积了大约10万个GPU模组,主要为自家大模型和云各项业务自用。其中只有不到十分之一,也就是约几十亿元的资源对外售卖。由于目前算力市场供不应求,卖卡已经成为火山引擎重要的增量营收来源之一。

今年一季度,腾讯向字节跳动购买了价值约20亿元的GPU(图形处理器)算力资源,这批资源以英伟达H20卡和服务器为主,腾讯元宝目前的更新主要使用来自字节的卡。

同样据财新,阿里在2025年一季度向字节跳动下了GPU订单,规模未知。在欧美市场,CRWV和NBIS这类新云服务商,单靠转租GPU显卡就能撑起来一年几十亿的营收几百亿美金的市值,市场已经在想象他们将来与传统云巨头掰手腕的可能了。像字节跳动这种行业巨擘,同时手握巨量显卡、海量用户、领先的模型、有竞争力的价格、深不可测的资本储备,要在云服务市场分一杯羹实在是再自然不过的事情。

昆仑万维的周亚辉曾经评价,云战略会是字节未来的关键,字节云的市场份额一定会等于字节广告的市场份额。它未来一定会学习谷歌和亚马逊,一边吃厂商广告费用,一边吃厂商IT费用,“拦路虎只有一个,华为。阿里也算一个。”

字节电商广告收入在一年多前已经超越阿里核心电商CMR收入,其整体广告收入则在多年前就超越了阿里成为中国广告收入最高的公司。若干年后,字节云服务收入如果超越阿里成为国内第一,似乎也不是不可能。

从这个角度看,字节和阿里在AI市场的全面战争,只是时间问题。前者是典型的流量基因,从应用入口慢慢切入,逐渐吃B端份额;后者则是类似Google的全栈式打法,携B端优势杀入C端,做全产业链。孰优孰劣,还能难定义。

这场好戏才刚刚上演。

专栏作家

走马财经,公众号:走马财经,人人都是产品经理专栏作家。TMT行业资深(也就是老)观察者

本文原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!