起点课堂会员权益

起点课堂会员权益2025年走完全国30城,我们看到的中国企业AI智能转型的「拐点」

当企业AI采用率逼近10%的临界点,一场产业变革正在悄然加速。本文基于全国3000+企业的深度调研,揭示中国企业级AI正从概念验证迈向规模落地的关键阶段,并借助创新扩散理论,解析如何在这场技术革命中把握先机。从国家战略到市场数据,带你看懂AI产业即将爆发的底层逻辑。

今年年初,《人民日报》刊文强调“抢抓人工智能发展的历史性机遇”。这一判断,不仅为产业发展锚定了清晰方向,也让我们更加确信:人工智能,正站在从概念走向落地的关键拐点。

在这样的背景下,我们司马阅于年初发起了一项全国AI行动计划,走进全国30座重点城市,深入不同行业,围绕企业AI的真实需求、应用现状与落地瓶颈,开展系统性的调研与深度实践。

在与全国近3000家企业的深度对话后,我们反复听到一个高度聚焦、却尚未形成共识的问题——企业AI落地,究竟发展到哪一个阶段了?

基于此,我们将在全国调研与实践中形成的核心洞察系统整理,希望为企业、行业与合作伙伴提供一个更贴近现实的参考坐标。

精准判断“企业AI落地到什么阶段”,并不是一个技术问题,而是决定企业生存与发展的核心商业认知命题。

企业级AI采用率正逼近“10%”的技术扩散临界点

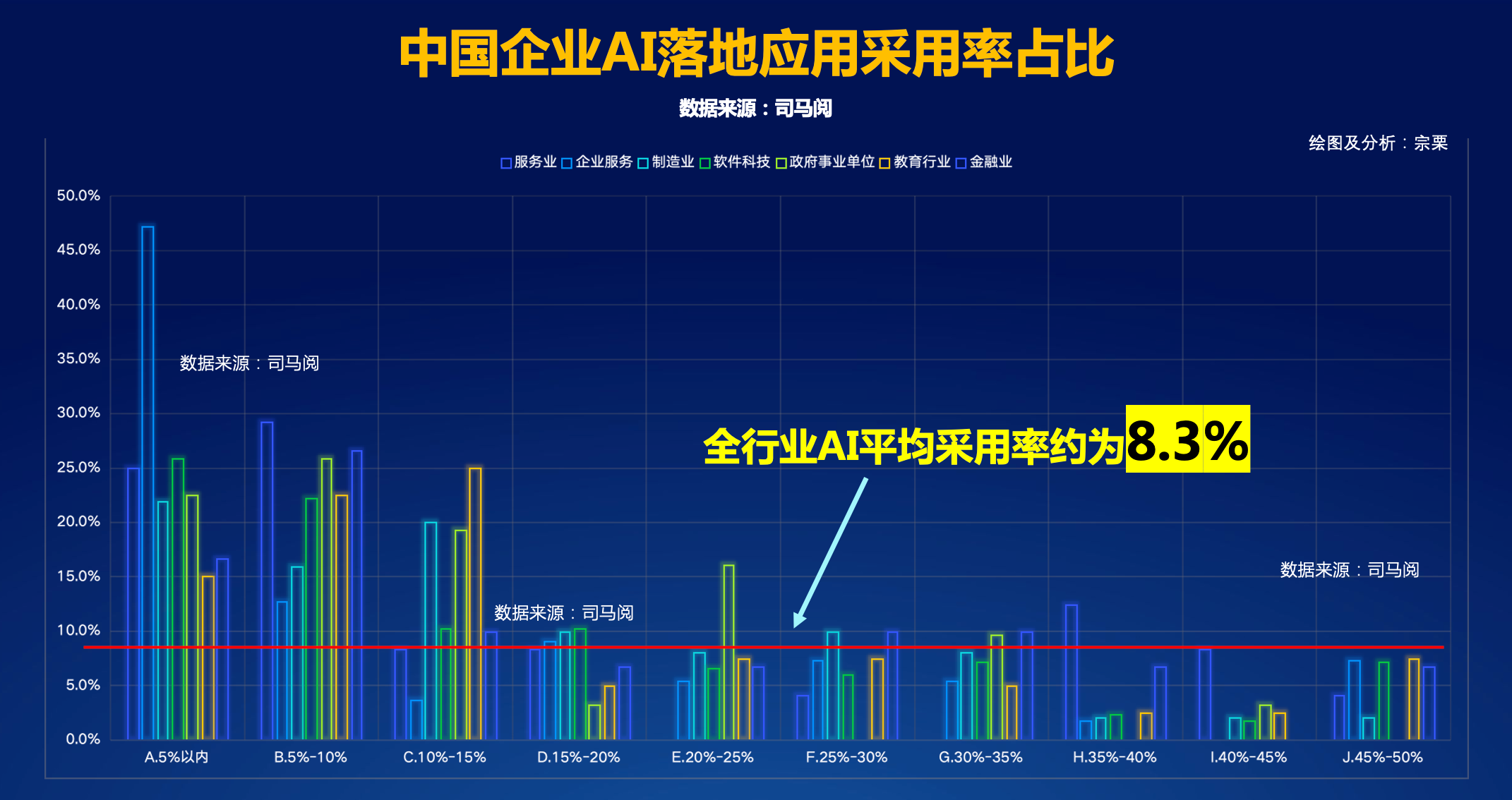

根据我们(司马阅)全国调研数据,用 “区间中心值 × 加权占比” 计算(基于各行业权重,再计算各区间的行业规模加权占比),全行业AI平均采用率约为8.3%。

数据来源:北京、上海、广州、深圳、杭州、苏州、南京、武汉、长沙、重庆、成都等30个城市超过3000+企业负责人、高管调研

调研时间:2025年8月-12月

调研主要行业:服务业、制造业、软件科技、金融业、政府事业单位、教育行业、企业服务

2025年个人级AI市场在狂奔、如火如荼,反观企业级AI市场相对理性,无论是软件、硬件生态的完善,还是受限于企业数据质量难以推进AI落地,还是AI技术与业务场景的匹配不成熟,“全行业AI平均采用率约为8.3%”这个数据,也印证了当前企业AI落地的真实状况,中国企业级AI仍处于产业发展的相对早期阶段,但已呈现出加速渗透的明确信号。

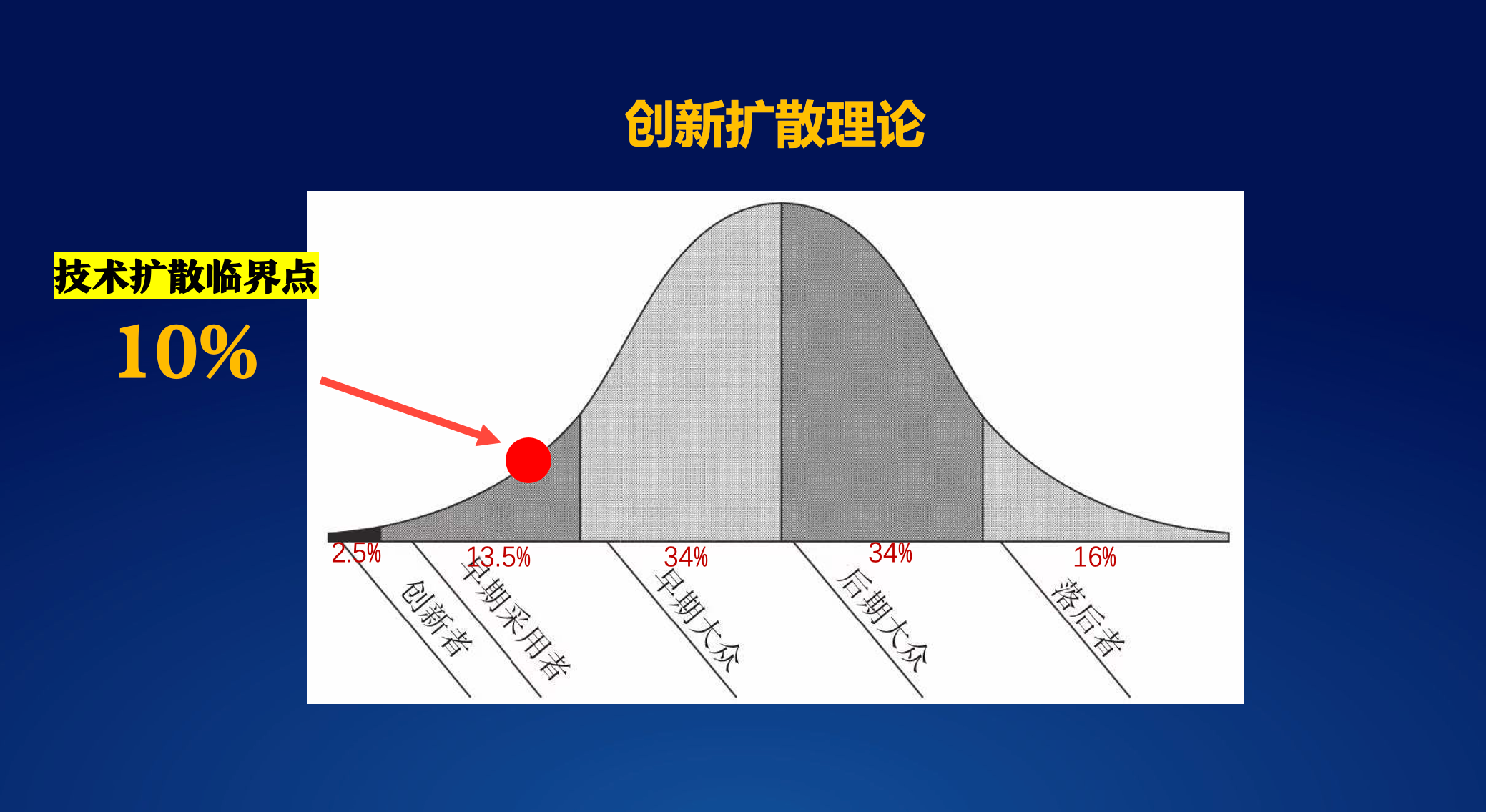

这一判断并非数字游戏,而是指向一个关乎产业发展轨迹的关键商业节点——创新扩散理论中定义的“技术扩散临界点”。

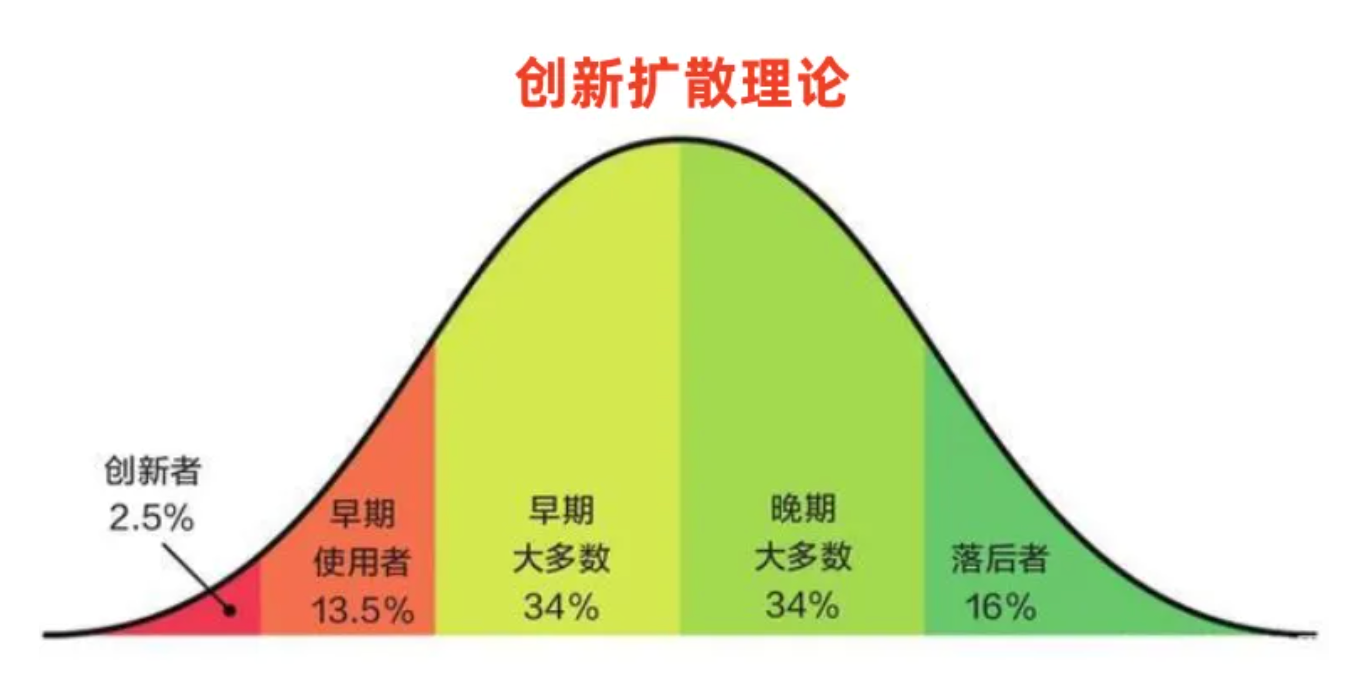

创新扩散理论自20世纪70年代由美国学者埃弗雷特·罗杰斯提出:创新的扩散,总是一开始比较慢,然后当采用者达到一定数量(即“临界数量”)后,扩散过程突然加快(即起飞阶段take-off),这个过程一直延续,直到系统中有可能采纳创新的人大部分都已采纳创新,到达饱和点,扩散速度又逐渐放慢,采纳创新者的数量随时间而呈现出S形的变化轨迹。

创新的采用者分为:创新者、领导者(早期使用者)、早期跟随者(早期大多数)、后期跟随者(晚期大多数)和保守者(落后者)几个类型。

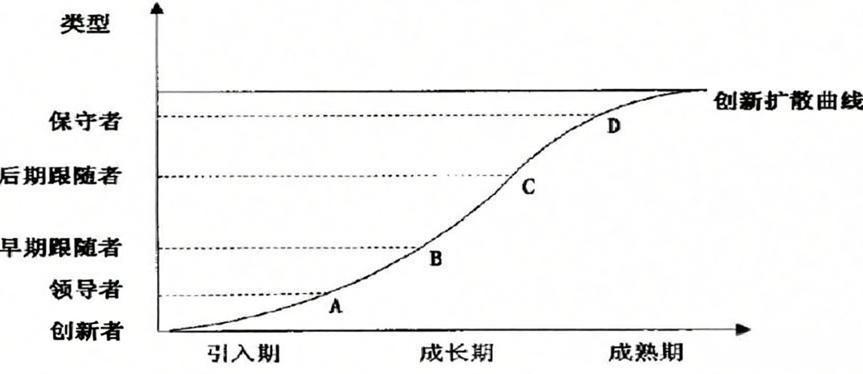

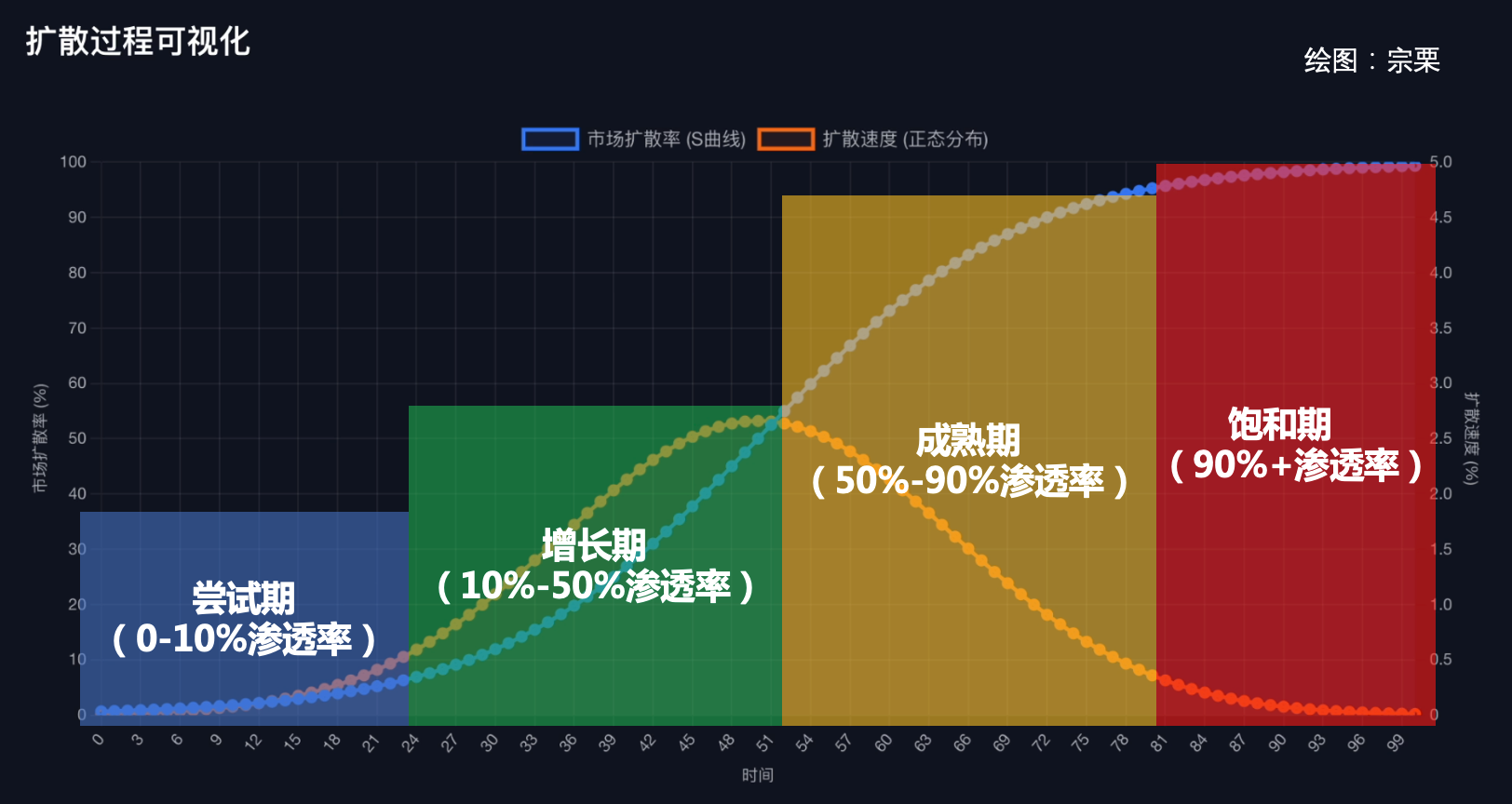

创新扩散的传播过程可以用一条“S”形曲线来描述,经历四个核心阶段。

– 第一阶段:尝试期(0-10%渗透率)

仅技术敏感型标杆企业(创新者)尝试;产品核心功能趋于完善,成熟案例少,市场认知低。

– 第二阶段:增长期(10%-50%渗透率)

数字化意愿强烈的企业(早期采用者)入场;产品形成标准化+轻定制方案,标杆案例驱动口碑扩散。

– 第三阶段:成熟期(50%-90%渗透率)

传统中小企业(部分早期/晚期多数)全面接入;产品功能完善,市场格局稳定,同质化竞争显现。

– 第四阶段:饱和期(90%+渗透率)

仅滞后型企业剩余;市场增长趋于停滞,进入存量竞争。

值得注意的是,当市场扩散率突破关键阈值(约10%)后,其增长动力会发生根本性转变,进入一个加速普及的“S曲线”陡峭阶段,这个点也称为:技术扩散临界点。

这个“10%的临界点”不是绝对数值,可能稍前或稍后,就像青春期的孩子,大致在12-16岁。但这个节点是产业发展的重要分水岭:之前是猥琐发育的童年期,之后是快速增长的青壮年时期。

这一规律普遍适用于过往成功的科技产品迭代:从智能手机的普及(2010—2013年跨越10%临界点后进入爆发期)、移动支付的渗透(2015—2016年完成临界点跨越),到短视频、直播电商的崛起,均精准遵循了这一扩散逻辑。

对商业主体而言,核心竞争力从来不只是“选对方向”,更在于“把握周期节奏”——在正确的阶段做正确的事,比单纯的能力叠加更能决定最终成败。

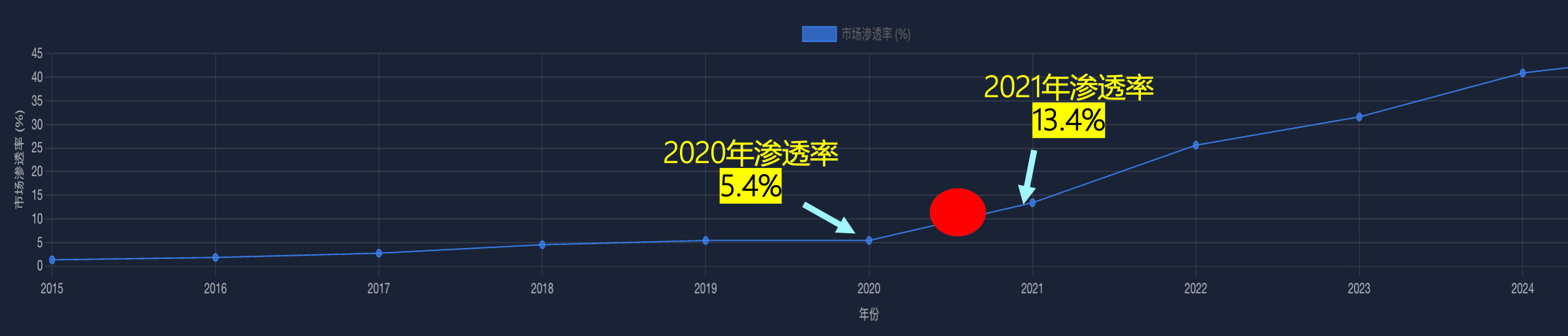

以中国新能源汽车市场发展为例:

2020年,中国新能源汽车市场占有率仅约5.4%,2021年,这一比例跃升至13.4%。

正是在2020—2021年之间,新能源汽车产业完成了从“早期试探”到“规模扩张”的关键跨越。当时,市场普遍预测2025年新能源汽车占有率可能达到45%,但现实进展远超预期——2024年9月的数据已接近60%。

这并非偶然,而是创新扩散理论在现实世界中的一次精准复现。认知差异,决定了决策差异;而决策差异,最终演化为结果的天壤之别。

回到企业级AI本身,多项调研显示,中国企业级AI仍未真正进入大规模应用期,但已经非常接近那个决定命运的临界点。

这意味着什么?意味着当前仍属于“尝试期的后段”——参与者数量不多,认知门槛较高,但一旦跨越拐点,市场结构将迅速重塑。真正的风险,是错过拐点附近的时机。

用创新扩散理论这个“罗盘”回看2023—2024年,大量缺乏真实技术与落地能力的AI公司迅速出清,被加速挤压。这是所有新技术周期的必经阶段。资本寒冬、监管趋严、市场理性回归,使真正具备技术积累与长期耐力的企业得以存活。

到2025年,资本市场明显回暖,AI重新回到“长期价值”轨道,而非短期投机工具。这不是AI退潮,而是为下一轮爆发做准备。

2025年,我们看到了中国企业级AI市场发展的拐点!

国家人工智能规划是最可靠的“趋势推动器”

如果说市场数据提供的是横截面判断,那么国家级战略,则提供了纵向的时间坐标。

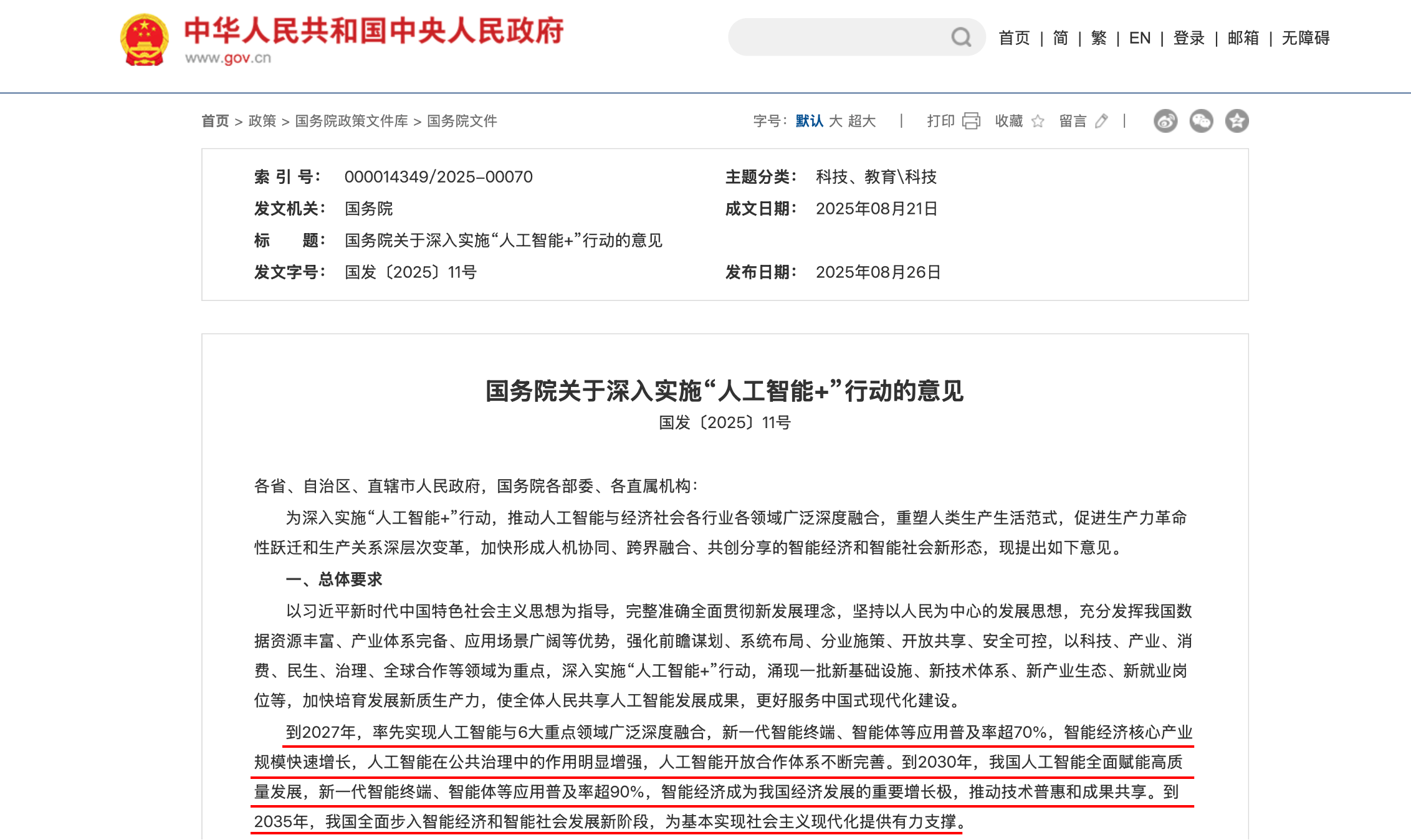

“人工智能+行动计划”明确给出了清晰节奏:

– 2027年,智能终端与智能体普及率达到70%;

– 2029年,智能终端与智能体普及率达到90%;

– 2035年,迈向全面社会智能化。

这并非理想化口号,而是分阶段推进的系统工程。华为提出的“智能世界2035”路径,与国家规划高度一致,进一步印证了这一趋势的不可逆性。任何试图忽视AI发展方向的企业,实际上是在与时代对赌。

所以,你看到的2025年的中国是这样的:

Deepseek、宇树机器人在2025年春节爆火,北京4月举办全球首个人形机器人马拉松,杭州5月举办全球首个人形机器人格斗赛,上海7月举办历届人数之最的世界人工智能大会,北京8月举办全球首个人形机器人运动会……

这背后的核心推动力有两个:

- 2025年是「中国人工智能战略规划」的第二阶段收官之年;

- 2025年是“十四五”收官与“十五五 ” 谋划的关键节点。

这些市场表面现象背后的政策规划核心逻辑,才是决定未来决策的关键。

2025年,我们看到了中国政策推导人工智能发展的拐点!

时代拐点,顺应趋势,躬身入局

每一次技术革命,都会伴随阵痛,也必然孕育新的机遇。真正拉开差距的,从来不是变化本身,而是人们面对变化时的态度与行动方式。有人在不确定中反复观望,被时代推着走,甚至在浪潮真正到来时只能连滚带爬地调整方向;也有人选择提前理解、主动拥抱,在混沌阶段躬身入局,为下一轮增长打下基础。AI时代,正在重复这一历史规律。

这种阵痛,本质上并非技术带来的伤害,而是旧认知与新现实之间的冲突。就像上一次信息化浪潮中,真正被淘汰的并不是“不用电脑的人”,而是那些拒绝改变经营方式、管理逻辑和组织结构的人。AI本身并不复杂,复杂的是如何打破路径依赖,重建对效率、分工和价值创造方式的理解。

从产业发展角度看,人工智能并非突然出现的“黑天鹅”,从更长周期看,国家层面的战略推进,已经为这一趋势提供了清晰坐标。分阶段的普及目标,并不是激进冒进,而是为社会、产业和企业留出转型缓冲期。

但缓冲期并不意味着可以原地踏步,它恰恰是为那些愿意提前行动的人保留的窗口。一旦进入全面扩散阶段,机会将迅速从“认知红利”转变为“规模竞争”,留给后来者的空间会急剧压缩。

对AI时代入局者而言,问题已不再是“AI是否值得投资”,而是“是否还能在结构性机会尚未完全消失之前完成布局”;对企业主而言,AI不再是锦上添花的工具,而是决定未来竞争资格的基础设施。

临近2026,各省紧扣国家“十五五”总规划,密集发布各项人工智能产业发展规划,截止2027年智能终端与智能体普及率要达到70%,「时间紧、任务重」,认知无法完成升级的企业,很可能在未来几年被重构甚至被淘汰;对产业从业者而言,关键不在于岗位是否变化,而在于是否参与新规则的形成,还是被新规则重塑。

站在时代的拐点,我们一起顺应趋势,躬身入局!

本文由 @宗栗原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!