起点课堂会员权益

起点课堂会员权益宠物险暗流:为什么你的猫狗买不到安全感?

宠物保险正成为年轻养宠人的'心理安慰剂',却在认知差异、条款陷阱与地域鸿沟中形成三重折叠。从支付宝众安模式的赔付困境到县城宠物医疗的资源匮乏,这场涉及千亿市场的保障博弈暴露出行业标准化缺失与数据孤岛问题。当90后为毛孩子支付5000元账单时,他们需要的不仅是保险产品,更是一套打破信息不对称的解决方案。

宠物很难受,但是宠物不能叫医生来。

宠物治病很贵,但刚步入社会的年轻人不能承担高昂的治疗费用。

90 后、00 后合计占养宠人群近七成(69%),是核心养宠主力军。(《2026 年中国宠物行业白皮书》)

宠物保险,成了日益增长的宠物数量和治不起病的宠物主之间的矛盾缓冲地带。

作为养宠人,在经历了宠物险,以及看到了身边人遭遇的宠物险事件后,我发现年轻人在为宠物上险这事上,经历了好几轮的“宠物折叠”。

有的是后知后觉的坑,有的是认知的偏差,有的单纯是保险公司的“巧言令色”…

认知的折叠:买or不买,that is the question

养宠物人都知道,小病自己治,大病难以治。

像咳嗽、流鼻涕、流眼泪等小病,宠物主通常都是搜一下治疗方式和用药方法,自行给“主子”治疗。

当遇到猫瘟、细小、传腹等宠物“绝症”时,就算及时送医也很难根治。

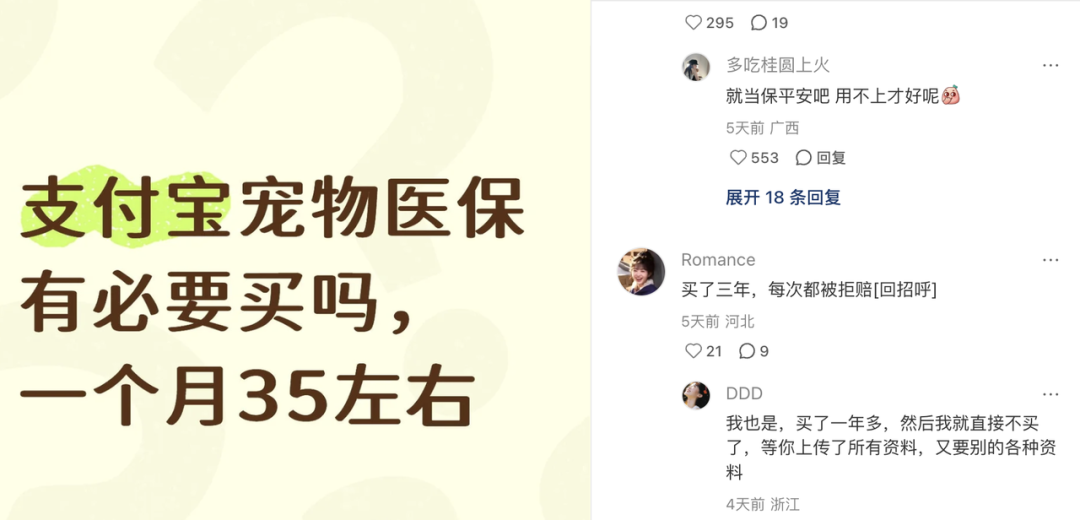

小红书上有个热帖讨论,“到底要不要买宠物保险”,就有上万收藏和上千评论。

看似是求安心,背后其实是认知差异。

饺子的主人在饺子生病前,也觉得不会有大问题。直到饺子7岁时,确诊了口炎。

“饺子妈”治到第三周,账单已经快5000+了。医生告诉她,状况不确定,仍然需要继续治疗,医疗费也不确定。她当时很后悔,“为什么没早点给它买保险。”

还有的新手养宠人,则是没有过多的考虑。

但一旦有人提到了宠物保险,其实养宠人最开始的心态就是,焦虑。

从“要不要买”,到“买哪种”,到“去哪儿医治”,再到“怎么赔付”,这一连串的后续更是暗流涌动。

话语权折叠:保险的安心,参杂着错觉

宠物保险,牵涉到至少三个主体:养宠人,同时也是消费者、保险公司和宠物医院。

每个主体都有说头,信息差叠着信息差,最后就成了几头都难的死局。

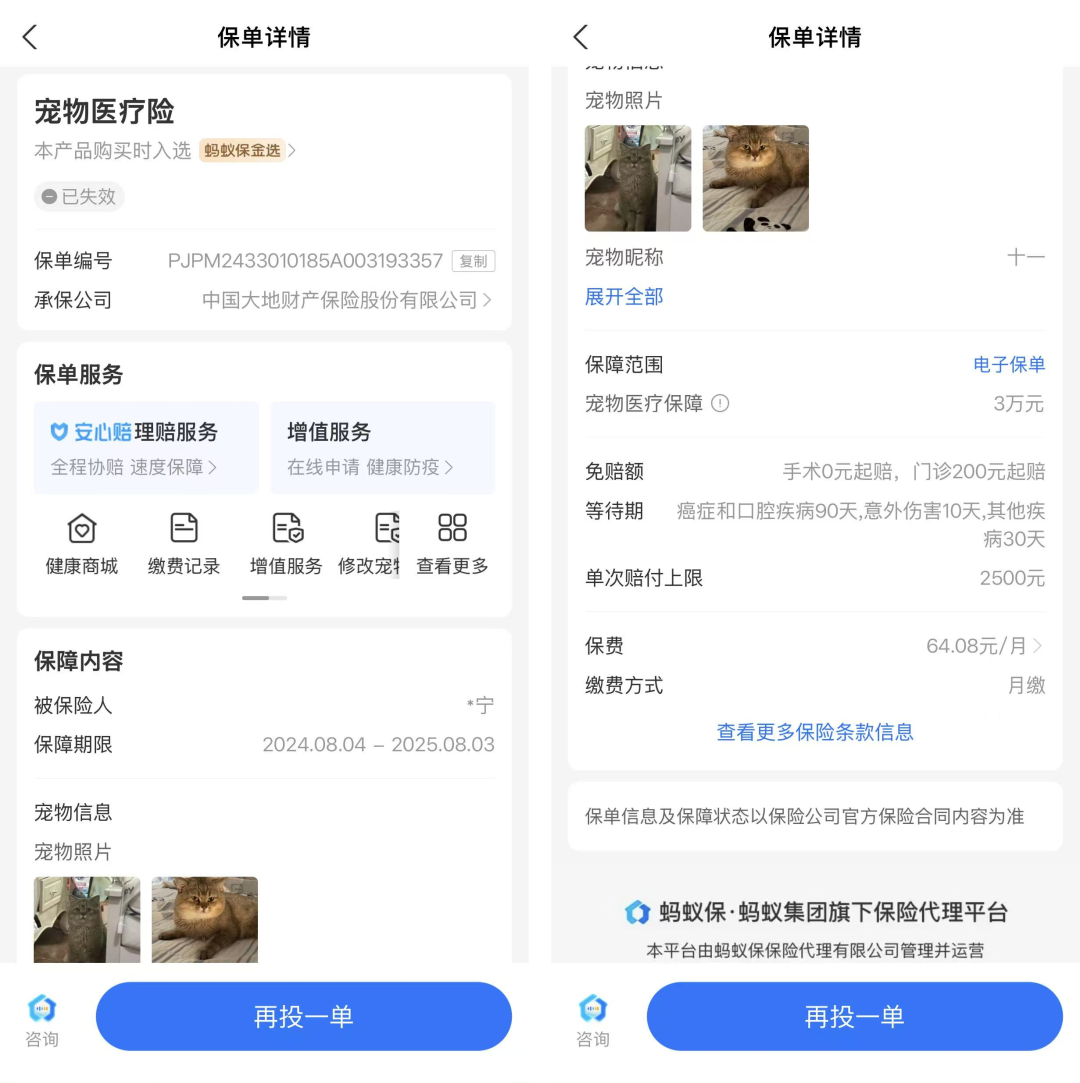

市面上主流的宠物险,年保费从几十到一两千不等,听起来很便宜。但真正决定它值不值的不是保费,是藏在条款后面的几个数字。

主流互联网宠物险普通疾病等待期 30 天,口腔、肿瘤类特殊疾病等待期 60-90 天不等;投保前存在的既往相关病史,保险公司永久不予理赔。

阿宁就“遭”过一次。

她的宠物猫十一,是一只走失的英短金渐层。最初她只想先收留,再寻找十一的原主人。后来寻主未果,她把十一养起来了。

最开始十一有些打喷嚏的情况。阿宁照着小红书上网友的方法给十一用药,慢慢得到了控制。在那之后,阿宁在支付宝上买了宠物医保,刚刚硕士毕业的她觉得自己肯定受不起十一生大病。

后来十一的确又复发了咳嗽和打喷嚏的症状。阿宁把十一带到专门设有支付宝医保可报销的定点宠物医院看病。

她详细向医生询问了“能不能报医保?”“流程是怎样的?”“需要注意什么?”

医生回复她,之前有人报医保成功了,医药方只负责提供相关诊断资料,详细的和宠物保险公司沟通。

“流程对了的话,报销应该没大问题”。

之后医生给十一做了一系列检查,又是拍片、又是核酸、又是抗体检测…

检查了一大堆后,十一被诊断为慢性鼻炎。

一系列的检查,就让阿宁花去了一千多块钱了。最后医生还说可以自己买药,按照猫的剂量吃就行。

“贵的都是检查费…药根本不费钱,而且还可以买人吃的药”,阿宁说。

本以为好在有宠物保险,但令阿宁没想到的是,支付宝方拒绝了理赔。原因是,十一得的慢性病,说明之前就有基础疾病。

阿宁觉得气愤和懊恼。她又向医院医生质问,“为什么要诊断一个慢性病呢?我前面问了那么多关于宠物医保报销的事情。你还说没大问题。现在这搞得,保险公司不给我报。我又听了你的建议,做了全套检查”。

医生也无奈,称十一就是这个病情,他走了个流程。

阿宁感觉自己像个皮球被来回踢。最后她退掉了支付宝的医保。留下的只有买医保时,送的一些驱虫药。

对养宠人/消费者来说,熟知宠物保险的条款是一个需要耐心和辨别力的事情。

从保险公司的角度看,整个宠物医疗行业没有统一的身份体系、没有电子病历、没有标准化诊疗流程。全国3万多家宠物医院里只有很少一部分实现了信息化管理,各家医院的系统独立、数据标准不一,保险公司根本拿不到完整真实的就诊记录。一张发票多次报销、一家医院过度检查、一个主人用不同宠物冒名顶替,这些情况他们现在几乎无法识别。

而大多数宠物医院,医生的绩效则直接和宠物医疗消费挂钩,总有些是先“骗”了做检查再说。能不能确保出险,那是家长的事情了。

地域的折叠:城市落差对宠物也一样

认知折叠是所有养宠人都要面对的,而地域上的折叠,把不同城市的养宠人,彻底折进了两个世界。

通常是越发达的地方资源越集中,人享受到的保障越全面,对宠物来说同样如此。

出险省份TOP5分别是广东省、上海市、浙江省、北京市、江苏省等经济发达地区(《数据来源:2023年宠物数字化保险发展趋势洞察白皮书》)。

像成都这样的二线城市(俗称“新一线”),也免不了隔个三五公里就有一家24小时宠物医院。但在18线小县城,情况就完全不同了。

小红书上有网友分享,镇上医院治不了家猫。最后他们驱车三小时去省会城市宠物医院为猫猫治疗猫瘟。

宠物医院这样的基础设施都还未健全,更不用说宠物保险。

所以大多数主流宠物险,保费、保额、报销比例全是一套标准。整个行业没有统一的诊疗数据和风险评估,保险公司没法按城市、按消费水平精细算保费,才只能用一套方案“一刀切”。

这有点像早年的社保逻辑,但社保早就按城市分了缴费基数——上海和县城的缴费基数差好几倍,对应的报销上限也完全不同。这个设计认了一个最实在的道理:不同城市的看病成本和风险情况不一样,用一套定价覆盖全国,本来就不合理。

能力大,尽责了吗?

有意思的是,目前很多推出宠物保险产品的公司,不只是包含平安等传统保险巨头,还有很多互联网大厂。除了前文提到的支付宝,还有京东等公司。

我简单梳理了一下,目前宠物险的四种模式:

支付宝:蚂蚁保 / 众安

模式:几百块一单,嵌在支付宝动线里,累计承保超1000万只猫狗。便宜、量大、跑模型。

问题:行业赔付率超100%,保险公司自己也在亏钱。低门槛跑量的副作用开始显现。

京东保

模式:问诊+买药+看病+赔付串成闭环。合作定点医院 1.5 万家,当前直赔医院超 1000 家,平台规划将直赔网点扩充至 4000 家。

问题:掌握了药品供应链这个上游入口,但保险不是京东的主业,投入力度有不确定性。

平安等传统财险

模式:传统财险单次事故赔付上限普遍可达万元级别,远高于互联网平台千元级单次限额,平安高端宠物险年度医疗保额最高 5 万元。

问题:宠物险是内部边缘业务线,缺乏数据沉淀。知道怎么给人定价,不知道怎么给猫定价。

宠物医院会员制

模式:年费服务覆盖基础检查和部分治疗,绕过保险公司直接跟主人签约。数据和定价权都在医院手里。

问题:模式最适合宠物行业,但单体医院规模做不大,连锁化程度不够。这几类产品里,支付宝的宠物保险用户多、受众也广。

宠物医保这个事,养宠人、宠物生病、报销赔付,这种种关系里,折叠了太多。

中国宠物险市场2020年保费规模还只有5000万,2025年已经做到30-35亿,五年翻了60倍。

现在大部分人买的还只是个“心理安慰”;一半是空间:真正能解决问题的产品还没出来,最有价值的位置都还空着。

行业增长速度已经从早年的翻倍水平慢慢降下来,接下来不会再是靠低价多卖保单就能做大的时代了。

说到底,宠物折叠折的不只是医疗资源和保费,更是每一个主人在缴费窗口前的两难。

下一个能真正做起来的机构,赌的不是眼前这几百块的保费收入。

赌的是五年后,那些像饺子一样的毛孩子生病时,不管在上海还是县城,它们的主人都不用再站在缴费窗口前,一边掉眼泪一边算钱。

本文由人人都是产品经理作者【指北Focus】,微信公众号:【指北Focus】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!