起点课堂会员权益

起点课堂会员权益在线音乐市场分析

在移动音乐市场被酷狗、QQ、酷我等大众产品占据了大半市场的背景下,为用户提供个性化和场景化的高品质音乐内容、增加社区互动可以使产品获得更多的用户青睐。

1. 行业市场规模发展现状

数据来源于中国第40次互联网络发展状况统计报告

根据2016中国在线音乐行业研究报告显示:2015年,全球数字音乐规模达到67.0亿美元,其中下载服务收入占比为45%,流媒体服务收入占比达到43%,数字音乐整体规模保持了9.8%的增长。2015年,我国手机网民规模达6.2亿,在线音乐用户规模达到5.0亿人,增长4.9%,在所有手机互联网应用中,在线音乐已经超越网络视频成为仅次于即时通信、搜索引擎、网络新闻、网络视频的第五大互联网应用,是网民日常使用的重要应用类型。

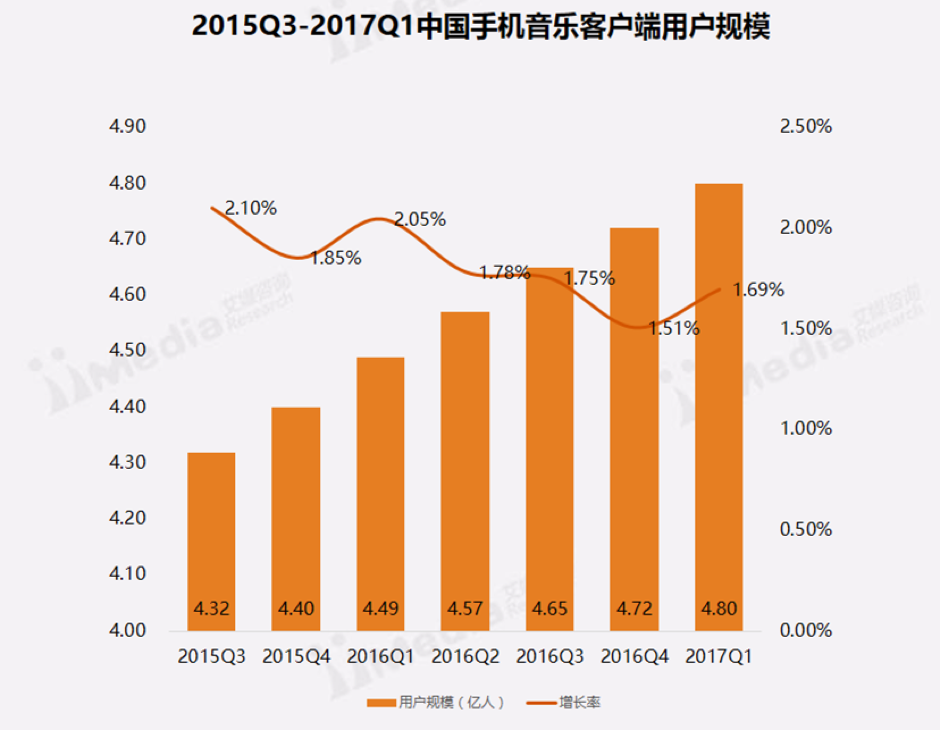

2. 手机音乐客户端用户规模发展现状

用户规模稳定增长

相关数据显示,2017年1季度中国手机音乐客户端用户规模达4.8亿人,与2016年第四季度相比增长1.69,%,由于用户规模整体趋于饱和,客户端的特色服务功能与优质的听歌体验将成为用户留存的关键。

截至2017年第一季度,腾讯音乐娱乐集团(简称TME)的酷狗音乐、QQ音乐、酷我音乐分别以31.1%、17.7%、15.5%位居累计下载量占比排行榜前三名。TME集团累计下载量占比超六成,成为中国手机音乐客户端市场“三巨头”。

3. 音乐应用覆盖率

3.1 音乐娱乐类覆盖率

目前,全民K歌、唱吧、echo回声,分别以8.04%、1.79%、0.83%的覆盖率位居音乐娱乐类排行榜前一、二、四名。其中应用活跃率分别为1.92%、0.42%、0.21%。

数据来源于talkingdata

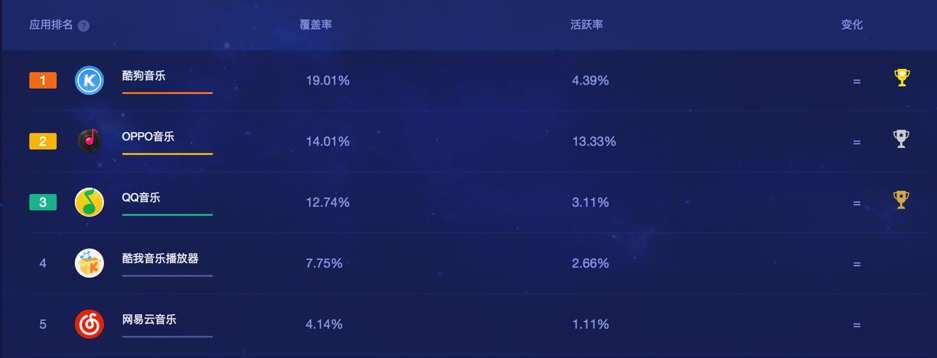

3.2 综合音乐平台类应用覆盖率

酷狗稳居综合音乐平台类覆盖率排行榜首位,其覆盖率和活跃率分别为19.01%和4.39%。QQ音乐、网易云音乐分别以12.74%、4.14%的覆盖率位居第三位、第五位,其活跃率分别为3.11%、1.11%。

数据来源于talkingdata( OPPO音乐和酷我音乐播放器均为播放器)

4. 市场发展趋势

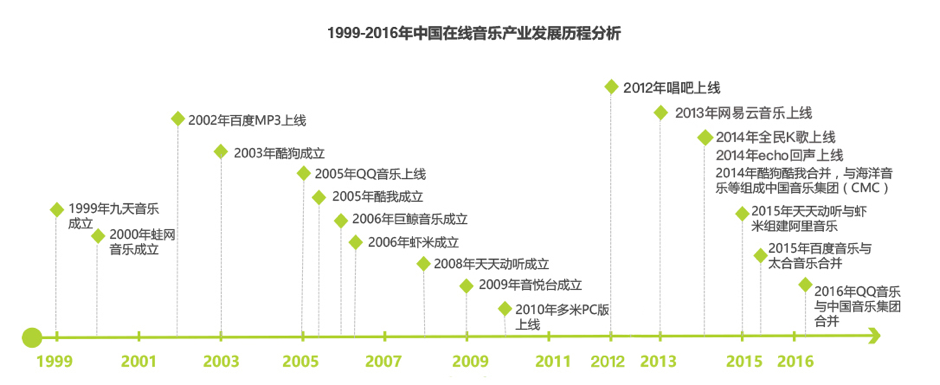

4.1 音乐平台发展历程

2014年前后,音乐平台逐步步入成熟期。行业内经过合并重组,最终留存下实力较强的企业,格局稳定。通过多元化探索的商业模式也日渐成熟。随着用户渗透率的增加,用户付费意识逐渐形成。2014年前,在市场快速增长的情况下,大量参与者纷纷进入市场,如唱吧2012年上线,网易云音乐2013年上线。2014年echo回声、全民K歌上线。同年,酷狗与酷我合并,并与海洋音乐等组成中国音乐集团(CMC)。

在2015年9月,QQ音乐宣布截止目前,QQ音乐覆盖8亿用户,日活跃用户突破1亿;尽管酷狗还没有正式消息宣布,根据其长年占领移动音乐第一看来,其用户不会少于8亿。

数据来源于艾瑞2016中国在线音乐行业研究报告

2017年10月沃指数显示QQ音乐依旧位列音乐类应用排名第一位。活跃用户达35656万人,户均月流量为60.00MB。在QQ音乐之后,酷狗音乐位列第二,其活跃用户为15654万人,户均月流量为7.54MB。

4.2 版权管理力度还将不断加强

现阶段从音乐版权资源看,中国新音乐集团(QQ、酷狗、酷我)的版权音乐在整体版权音乐中占比均达到90%以上,网易云音乐的版权音乐歌曲量占整体版权音乐的70%左右,阿里音乐的版权音乐歌曲量在整体版权音乐中的比例低于20%。

在版权规范化的背景下,扩大既有曲库规模、提供更为完整的曲库资源以吸引用户成为企业的重要目标。从主要企业对版权资源的态度看,互通和共享是行业内的主流趋势。这主要是因为互相授权一方面可以丰富各音乐平台的曲库资源,另一方面可以节约和分摊各音乐平台的版权成本。目前,中国新音乐集团旗下的QQ音乐、酷狗音乐、酷我音乐,以及网易云音乐等几大音乐平台已经建立了授权合作机制。

从版权市场看,在政府、社会及企业各方的共同努力下,在线音乐版权市场进入规范化发展通道。版权规范化一方面促使在线音乐企业间相互授权、版权共享的现象出现,另一方面促使企业在音乐资源趋同的情况下,基于现有内容资源进行市场深耕和精细化运作,差异化定位带来的个性化及多样化服务,将不断提升行业内用户体验,促进行业向健康有序的方向发展。

版权发展趋势

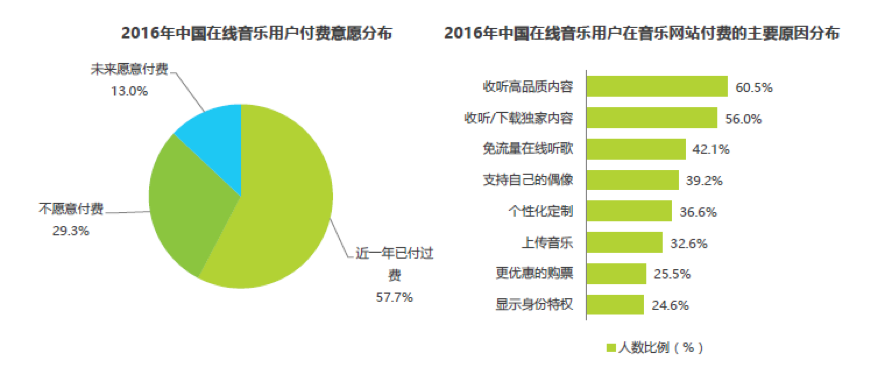

4.3 用户付费习惯逐渐养成

数据来源于艾瑞2016中国在线音乐行业研究报告

中国音乐市场早期以免费来吸引用户,经过多年发展,在线音乐企业积累了丰富的用户服务经验,聚集了庞大的用户群,渗透率也很高,但是用户付费的习惯还需要培养。

2015年随着政府加大对音乐版权的管理,音乐市场越来越规范。同时版权的互通和共享成为未来的发展趋势。用户逐渐有了付费使用的意识,特别是2015年以来付费用户增长快速。

用户对音乐的依赖度极高,近八成用户每天收听音乐。用户对音乐内容、音乐类型各有偏好,在不同的场景下需要音乐陪伴。七成用户在近一年付过费或有意愿付费,追求高品质的独家内容。音乐的工具性正逐渐向精神享受的需求转移,未来的付费市场潜力巨大。

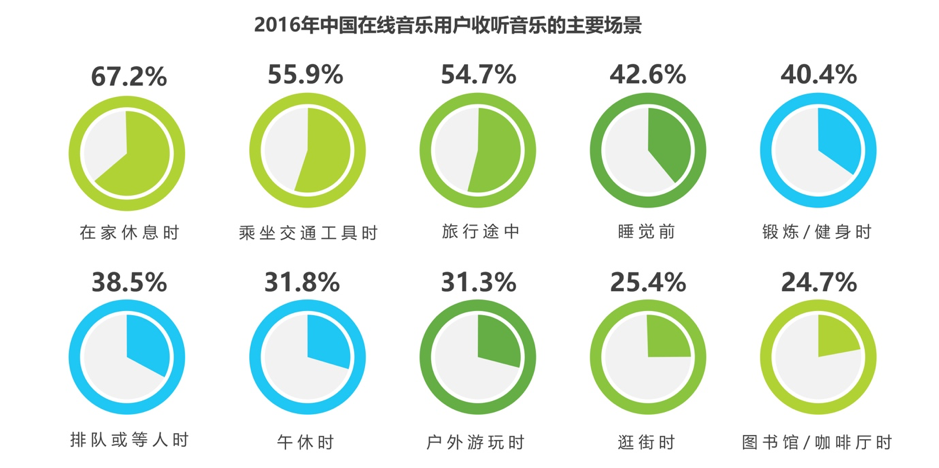

4.4 场景化音乐服务及体验的持续优化

有的用户在使用音乐产品时目的性不强,对音乐内容的整体需求不高,经典音乐综艺对其影响力仍较高。不同用户由于自身选择和音乐收听需求偏好不同的音乐类型。音乐产品需要为用户提供个性化的音乐内容。

在生活中用户使用在线音乐涉及多个场景,对于音乐的需求十分多元。针对用户在不同场景下的音乐需求,利用用户数据提供更加精准的音乐产品可以获得较高的用户忠诚度以及满意度。根据场景去定制内容,比如根据产品本身的调性和应用场景进行个性化音乐内容的推送,从而实现“场景化音乐”。

数据来源于艾瑞2016中国在线音乐行业研究报告

4.5 社区社交和娱乐增加用户粘度

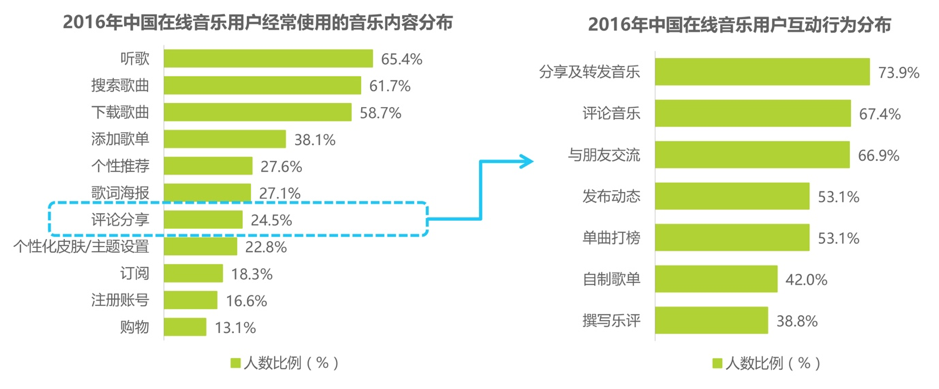

在线音乐用户中有近半数用户体验过在线演唱会,近六成用户使用过在线音乐的K歌功能,近六成用户近一年内使用过专业设备收听音乐,其中大部分为80后。用户对音乐的参与热情较高,愿意体验在线音乐拓展的更多功能。

用户在使用在线音乐产品时,收听、搜索、下载仍为主要需求,七成互动行为时分享转发,其次为评论。在社区中,用户交流音乐意在得到更多的回应与共鸣。高品质音乐内容、付费音乐、主题、铃声等多种娱乐可以增加用户粘性和活跃度。

数据来源于艾瑞2016中国在线音乐行业研究报告

4.6 网络音乐产业生态链发展

一方面,行业模式向产业上游延伸,布局版权内容;另一方面,在产业下游拓展,为用户打造听、看、玩、唱、买的全娱乐场景。

5. 总结

在移动音乐市场被酷狗、QQ、酷我等大众产品占据了大半市场的背景下,为用户提供个性化和场景化的高品质音乐内容、增加社区互动可以使产品获得更多的用户青睐。

本文由 @candy 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Pexels,基于 CC0 协议

怎么感觉像是贴一些市场研究报告的。。

艾瑞咨询