起点课堂会员权益

起点课堂会员权益看双十一大促成绩,宠物经济穿越周期了吗?

今年双十一期间,宠物经济是为数不多交出亮眼成绩的赛道。越来越多年轻人愿意把时间和金钱花在宠物上,所以也让我们的宠粮开始卷了起来。作者结合相关数据,分析了宠粮为何会成为新型经济主力,一起来看看吧。

这届反响寡淡的双十一,宠物经济是为数不多交出亮眼成绩的赛道。

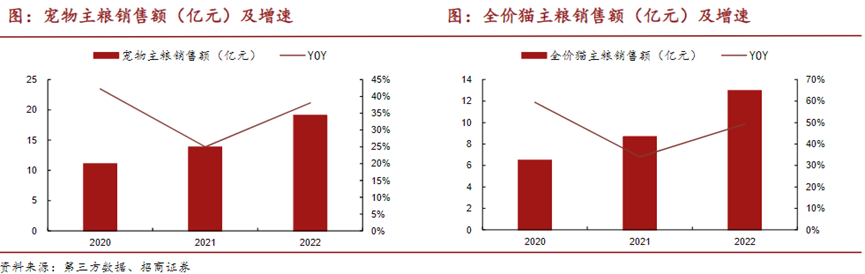

据招商证券统计,今年双十一期间,宠物主粮销售额达到19.09亿元,同比大增38%,而猫狗零食也同样实现较快增长,其中猫零食实现3.62亿元,同比增长32.73%,狗零食实现1.21亿元,同比增长31.43%。

在天猫、淘宝、京东、抖音、苏宁、唯品会等平台公布的双十一战报中,除了玛氏为代表的国际品牌霸榜外,出现了越来多国产品牌的身影:麦富迪、皇家、原始渴望、网易严选、卫仕、爱肯拿……

淘宝系电商负责人曾表示,今年双十一诞生了新的四大金刚行业——玩具、宠物、珠宝、运动户外用品增速飞快,占据越来越多的购物车份额。

作为四大金刚行业之一,宠物经济的热度不减似乎有经验验证:无论是在日本还是美国,越是经济不好的年代,消费者越愿意为近似亲人的宠物掏钱。

现在,“身为铲屎官,心甘情愿为主子掏钱”的情形正在国内上演,但去哪为宠物掏钱,仍然是一个悬而未决的问题。据艾瑞咨询,自2020疫情后90后乃至95开始成为养宠主流人群,他们更爱全部线上购买(27%)或大部分线上购买(43%),而淘宝系、京东、抖音、网易严选等平台都在抢夺线上份额。

在赛道快速扩容的同时,平台、品牌竞争的焦点在哪,哪些品牌实现了弯道超车?从今年双十一乃至历届大促成绩,又可以捕捉到哪些宠物消费趋势?社区营销院结合多方机构数据,整理出以下核心观点。

一、主粮领域,品牌怎么卷?

从过去三年的大促成绩看,猫主粮的增速都高于业均水平。

招商证券统计,2020-2022年宠物主粮销售额分别达11.07/13.83/19.09亿元,2021/2022年分别实现同比增长25%、38%,而同一时期的全价猫主粮销售额分别达6.48/8.68/12.97亿元,2021/2022年分别同比增长34%、49%,高出业均10个左右百分点。

在猫主粮领域内,表现最好的仍然是外资品牌,但国产品牌在迅速提升行业身位,与前者的市场份额差距在缩小。

招商证券统计,2022年销售额最高的品牌按市场份额排序,分别是原始猎食渴望(7%左右)、皇家(7%左右)、Instinct(5%左右)、网易严选(5%左右)、蓝氏(5%左右)、弗列加特(1%左右),其中渴望、皇家都是玛氏旗下品牌,弗列加特为麦富迪旗下高端品牌。

魔镜市场数据显示,2021年年中-2022年年中,猫主粮销售额占据宠物主粮市场的59.8%,且同比增长29.5%,但狗主粮同比微跌0.9%。其背后原因不难理解:当卷也卷不动、躺也躺不平的年轻人成为养宠主力,他们很难百分百抽出时间遛狗、陪狗,养一只省时省力的猫咪或许更经济。

宠粮选择上也发生了不小的趋势变化:2020年双十一卖得最好的品类是主食湿粮、进口猫主粮、双拼粮、冻干生骨肉;去年双十一卖得最好的品类变成了冻干猫粮、进口猫粮;今年变成了高端进口零食、烘焙粮。天猫、京东公布的数据显示:天猫平台烘焙粮销量同比增长超700%,京东平台高端进口零食成交额同比增长150%。

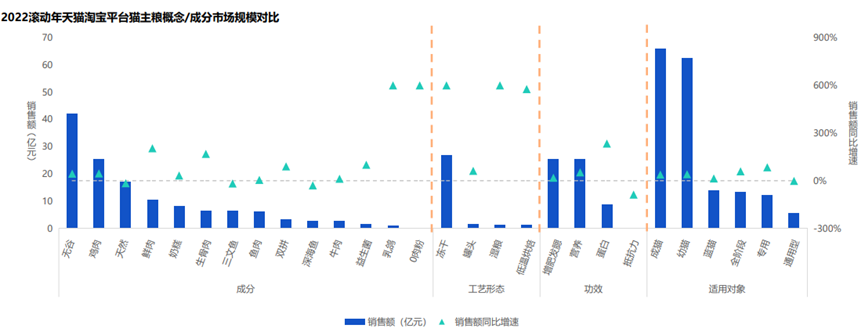

实际上,可用成分、工艺形态,功效、适用对象四大维度拆解现有的猫主粮产品,历年的大促数据可以说明,宠粮市场的品牌竞争已从成分之争(例如双拼、冻干生骨肉)变成工艺之争(冻干、烘焙)。

而据魔镜市场数据,最新的市场趋势是:成分维度上,无谷、鸡肉、天然等关键词更高频;工艺形态上,冻干工艺最主流,但湿粮、低温烘焙也有不小增速;主打功效上,增肥发腮、营养的卖点居多;且现有产品更多基于猫的生命周期即成猫/幼猫而非猫种推出适用产品。

随着产品形态不断迭代,竞争胶着化,品牌的行业位次也在快速变化:2022年,渴望、卫仕、网易严选的市场份额均得到1%左右的提升。

二、做猫狗零食,品牌怎么卷?

随着国际品牌在猫主粮领域的优势逐渐被网易严选、卫仕等国产品牌赶上甚至追平,品牌竞争也在转向新的战场,在狗主粮、猫狗零食、猫狗用品等领域,国产品牌都有更为强势的表现。

在全价狗主粮中,今年双十一卖得最好的TOP5品牌中,国产品牌占据三席,分别为麦富迪(第2/0.45亿元)、伯纳天纯(第3/0.35亿元)、卫仕(第5/0.2亿元),且与第一名的爱肯拿(0.5亿元)并未形成太大差距。

在猫狗零食领域,国产品牌近两年的提升速度飞快,优势会更明显。

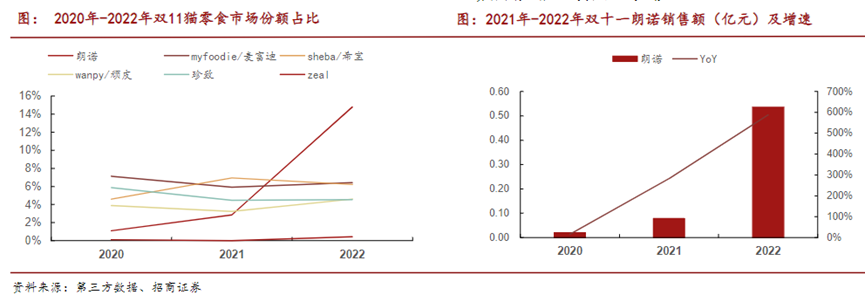

在猫零食中,既有新锐品牌朗诺、顽皮分别实现6倍、89%同比增幅,占据1%、4%左右市场份额,还有老牌劲旅麦富迪独占第一梯队,占据15%市场份额的同时保持44%的增速。

在狗零食中,2022年狗零食实现1.21亿元销售额,同比大增31.43%,市场第一梯队由麦富迪、佩蒂牢牢把持,都达到18%左右市场份额,而中宠旗下顽皮、Zeal,与顽皮小狗共列第二梯队,市场份额在5%-10%左右。

总体而言,虽然上述领域总体行业规模有限,但增速均有大幅提升。据魔镜市场数据,2022年天猫淘宝的宠物零食市场的销售额达52.8亿元,而宠物食品整体销售额达247.6亿元,也就是说,就淘宝系这一较为典型的线上渠道而言,每有5块钱为宠物花就有1块钱流入宠物零食。

所以,就行业集中度的提升空间看,国产品牌还有不小的机会。

那么,在猫狗零食领域有哪些消费趋势呢?

- 首先,仍然是猫零食的表现优于狗零食,且2022年猫零食的行业增速(22.4%)接近于猫主粮增速,也就是说随着养宠需求精细化,现在的铲屎官每为猫咪多花一块钱,也会为其零食多花一块钱;

- 其次,在猫零食的概念比拼中,消费者更关注的不是成分,而是工艺和功效。

在成分比较中,多数品牌都大同小异,鸡肉最为常见,其次都是鸡胸肉、小鱼干、鹌鹑、无谷、鸡肉粒,但无诱食剂的说法开始登上舞台……

于是压力来到工艺、功效这些维度上:工艺方面,目前市场销售表现最好的是罐头、湿粮、冻干、猫条,而去化毛球片增速飞快;功效方面,增肥、发腮是最为主流的诉求,但补水需求上升飞快。

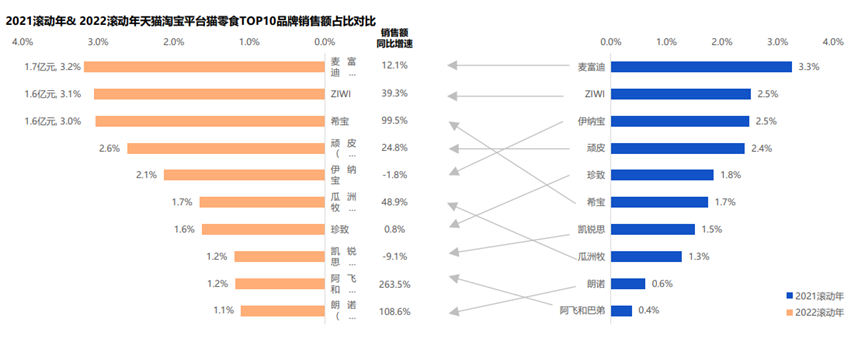

激烈的产品竞争同样带动了行业快速洗牌,2021-2022年,行业前二位置由麦富迪、ZIWI把持、并未发生变动,但3-10名快速换位:希宝、瓜洲牧、阿飞和巴弟等品牌的市场份额、排名均有较大增长。

市场换位的背后原因,部分来自个别品牌布局更早、押对了趋势。阿飞和巴弟最早就是切入猫零食,然后完成对猫主粮及其他产品的布局,宠粮本就强调复购和品牌信任,消费者可以在猫零食领域完成对阿飞和巴弟的品牌信赖,而随着喂养观念、个人收入的提升也会将信任迁移至品牌的其他产品线。

养宠需求有着类似母婴的逻辑,双十一已侧面验证其赛道价值。

来源公众号:社区营销研究院(ID:Community_Marketing),洞察社区消费

本文由 人人都是产品经理合作媒体@社区营销研究院 授权发布,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

不用出门旅游了,自然可以养宠物,估计后续逐步放开,被抛弃的宠物数量要攀升了

很明显的宠物经济正在崛起,现在不是一般家庭可都不敢养宠物了