起点课堂会员权益

起点课堂会员权益复盘总结:贷款超市项目为何会运营失败?

本文是作者根据自己运营的一款现金贷产品失败的复盘总结,从总结中区探讨失败的原因和改善的点。

产品项目背景

一款为现金贷产品提供导流服务的APP贷款超市(简称贷超),目标群体是有借款需求的用户,客户是现金贷甲方。

项目5月正式上线,前期自身用户来自于自己的现金贷产品的拒贷用户的导流,每天的目标就是尽可能去找到更多的甲方产品来我们平台合作,8月开始日收益偶尔可以做到10万流水,日在线产品数维持在50款,平均每天上下线产品在5款。因为自身现金贷产品的用户量级不稳定,为了维持贷超的量级稳定,会通过发短信的方式来补足一些量。

9月后,团队为了减少贷超app对自己现金贷产品导流的依赖性,开始涉及对外买量,主要基于短信的按注册买量;这时候因为收入的增长,自身看到了甜头,使团队变的自我膨胀,觉得只要自身量级够多,收入就会更高,我们就可以逐步做大做强。

10月份以后开始,买量程度开始加大,不仅基于短信,甚至会从别的贷超(如菠萝贷)去买量,期间为了收入的增长,甚至开始涉及代理服务,即将我们平台的产品外放到其他到超去推广,我们自己赚取推广的差价。

截止12月底项目运营失败,最高峰值日流水达到18万。5-10月净利润为正,11-12月净利润为负,处于亏钱阶段,至此项目运营失败。

失败原因

1. 盲目买量,忽视了对于买量渠道的评估

基于提升自身量级和提升收入的目标,通过短信和其他贷超盲目的进行买量活动,表面上日流水增加了,但是流水的增加却覆盖不了买量的成本,没有区分渠道的好坏,及时去劣存优,而是一锅端,为后期的亏损买下了伏笔。

2. 缺少对用户行为和心理的把控,导致用户留存和活跃度损失严重

从用户注册开始,用户会形成下述一系列行为:

当我们买量过来的用户从注册开始,只有在app登录了才初步认为他是我们的潜在有效用户,而只有当该用户点击申请了产品(按UV结算)或者注册了甲方产品(按A结算),才真正产生收益,对于我们来说才是真正的有效用户。

但是不紧登录会损失用户,及时等落后的活跃用户也会因为不同的后续行为而产生不同的结果:用户浏览了很多产品但是很少点击进入详情页去了解;或者用户点击进入详情页后很少去点击申请,而是直接退出卸载;或者用户点击申请后很少去注册产品;再或者有些用户只申请一个产品,而其他用户可能申请3-5个产品,这些用户是不一样的,对于我们的价值也是不一样的。

我们通过跟踪分析用户的行为,不仅可以了解用户对于我们产品的使用现状,进而优化产品,同事也可以对于买量的渠道的用户座椅个了解,来对渠道进行筛选。

3. 关于产品外放

虽然团队有人会将失败的原因纠结于外放,但我认为外放并不是亏损的主要原因。因为我们外放产品去跑,相当于起到中介的作用,以0成本赚取差价的方式来赚取利润,是不会影响亏损的,产品外放对于我们自身的影响在于对于品牌的损失。

甲方产品在我们这推广最注重的是用户的下款率,即成本。下款率越高,获客成本越低,对甲方来说越有益,才会跟我们加深进一步的合作。而产品外放,尤其是外放一些不知道质量的渠道,导致产品的下款率低,让甲方觉得我们的产品用户质量不好,会损失我们在甲方那里的印象,进而导致甲方撤销合作或者收缩推广量级,属于一种无形资产的损失。

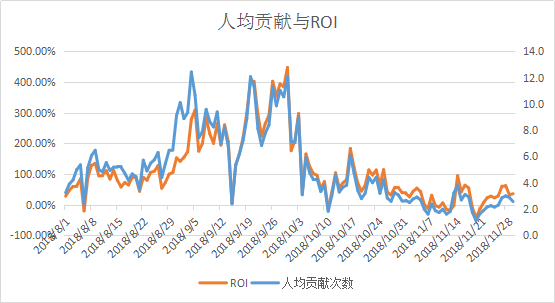

4. 基于产品数据的解析

上图为8月1日-11月30日每天的点击申请人均贡献次数与ROI的关系,可以看出,两者走向是同一趋势,即人均贡献次数越多,ROI越高。所以在买量的情况下,首先需要考虑的是买量用户在自家贷超的人均贡献次数以及如何提高这一数据指标,这直接关系到能否盈利。

对于今后产品改进的设想

对于每个买量渠道进行区分,同时对于每个买量渠道的用户进行埋点,跟踪用户从注册开始的一系列的行为数据,来判定每个渠道的用户人均贡献率和ROI。

从今往后对于甲方产品,只按照UV合作,设计个类似融360的后台,甲方自己及时打款和填写打款信息,打款金额消耗完毕,由系统自动下线,充值后再重新上线。

对于用户在app内的行为和留存数据进行分析,以此改进产品,提升用户人均贡献率和活跃度

最需要解决的问题

为什么用户的人均贡献率会出现如此大幅度的下降?用户质量问题还是产品设计问题?通过什么措施能提升用户人均贡献率?

最后,这是自己第一次写关于一个产品的复盘,会有很多没思考到的和错误,欢迎指正。

本文由 @黑兔子 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

个人理解,首先先明确贷超产品是运营驱动的产品类型,同质化严重时正常的,产品层次上的优化很难解决给用户贷更多钱这个痛点;其次贷超买量这个事情如文描述,是一个难解决的问题,如果可以的话最好多渠道推广,而不是一味的去买量;最后瞄准区域市场,可以的话精确的区一级,或者眼光看远一点,比如印度,新加坡。我一直觉得是当下资本流转不畅才激发了贷款的市场,始终不是一个长久的营生。

瞄准区一级的市场,这个不大现实,你没法限制用户的来源地区;至于出海获取用户,更是不可能实现,因为你里面的产品全是国内的,这些现金贷产品本身没有出海的话,对于国外用户都不会放款的,对方风控都过不了

确实,不管是现金贷产品还是贷超产品,同质化现在确实非常严重,很难通过产品设计层面去突出,最后都要回归到用户层面

有没有觉得贷款产品同质化很严重?

嗯,因为花样基本都被玩遍了,主流的产品差别都不大,同质化确实很严重

买的量很多假量的,有些假量七流都很好看,第八天降为0

嗯,是的,刚开始做的时候是盈利的,尝到了甜头 ,团队就开始自大起来了,觉得有量就能做大,结果忽视了对于买量渠道的把控,落到了现在几乎要从头开始的失败地步

对于以后的运营,各位有什么意见或者指导吗?非常欢迎

同互金运营,可以微信交流不?

可以啊,欢迎。不过个人感觉互金范围还是挺大的,像现金贷、P2P、贷超、理财等诸多产品的运营还是不大一样的,本身这些产品关注的核心点和运营方式还是有很大区别的,就怕误人子弟

哈哈,麻烦留下微信- –

我也是做贷超的,同行多交流 微信13875983473

我也是做贷超的 组个群一起交流 wx 18826237575

买不买UV甲方都是要看转化,要用户质量好,成本可控,什么结算方式都可以考虑。

嗯,确实,但是现在市场上大部分贷超方缺少对用户质量(去甲方下款)的监控手段,除非你本身是像百融金服那样是做风控和大数据的。作为一个乙方,本身就缺少甲方那样通过填写各种资料来完善的风控手段,作为纯贷超,几乎没有用户愿意在你产品上面填写太多信息。而且你自身长时间没有量的话,甲方也会弃你而去,如果你买量的话,就要避免亏损,很多同行贷超做到最后发现自己不仅没挣钱还亏了

深有感触,现在一直在考虑如何筛选高质量用户

考虑如何筛选符合甲方风控要求的质量用户+1