起点课堂会员权益

起点课堂会员权益私域新动向 | 规模化把微信用户导入到抖音成交,你怎么看?

编辑导语:微信是私域的主要阵地,以往都是从公域将用户导入私域,近期发现不少商家将用户从微信导入了抖音,这样的做法能不能规模化以及商业化,本文对此展开分析。

近期在与抖音某高管的交流中得知一个事实:有不少商家把客户从微信往抖音导入成交,以此探讨一下有没有机会把这件事情做到规模化,商业化。

这样做的商家具体数量未知,但是已经到了考虑规模化的程度,想必不在少数。这个现象引起了我的好奇心,微信占据了私域绝对地位的事实毋庸置疑,经常是听说把流量从公域导入到私域,这次怎么反过来了呢?

本文将从以下几个方面探讨我个人的对此的思考:

- 商家为什么把流量从微信导入到抖音成交?

- 品牌在抖音做直播的效果如何?

- 为什么抖音觉得可以这么做?

- 微信导流到抖音成交,难度在哪里?

一、为什么商家把流量从微信导入到抖音成交?

1. 从“人、货、场”的角度分析,抖音流量分发、成交效率高于视频号

回溯到千百年前的供应链,解决的都是“人”、“货”、“场”的问题,电商的出现是对供应链的升级、变革。人和货没有发生本质上的变化。但是场,也就是销售的渠道,发生了从线下到线上、线上线下结合、人货场匹配效率的剧烈变化。

对比传统的货架式电商和兴趣电商的区别,主要是在人、货匹配的效率和成交渠道的变化上。

传统的货架式电商是“搜索”、人找货的逻辑,用户的行为符合“认知 – 感兴趣 – 搜索 – 成交”的转化链路,所以在综合电商平台中,店铺、商品的搜索权重很高,搜索的核心目标就是帮助人快速找到需要的货物。

兴趣电商是“激发”、货找人的逻辑,常见的成交链路是“发现 – 感兴趣 – 成交”,用户可能本身并没有明确的购买需求,甚至不知道这个品牌和产品,只是在刷到某个图文或者视频的时候,发现了这个商品不错,产生了买来试试的心态,成交链路更短。

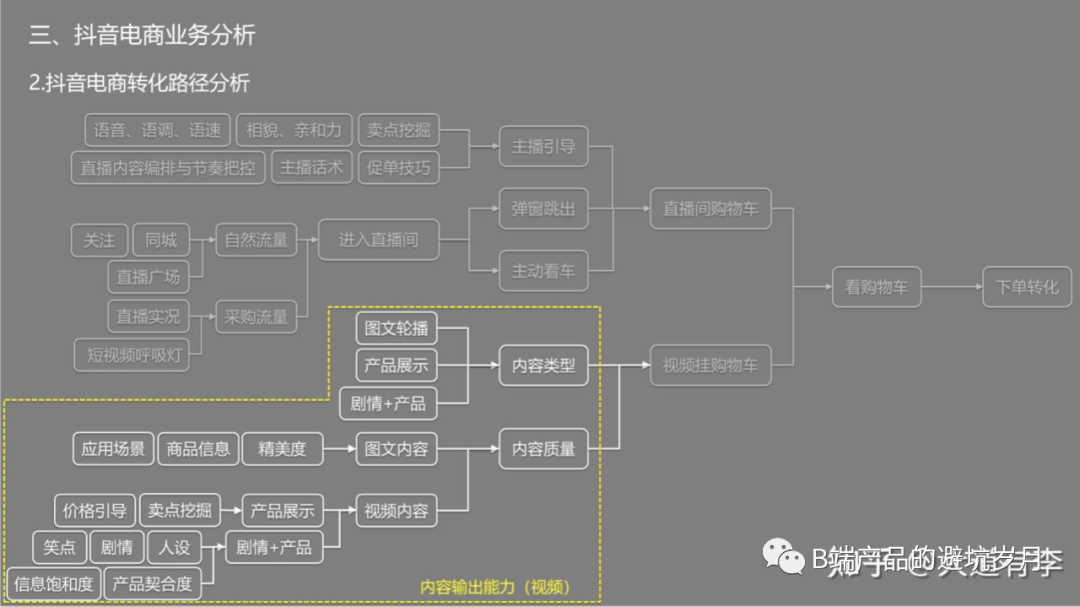

以抖音为案例子,抖音平台通过人群标签、用户画像、人群自带权重等算法匹配到用户可能感兴趣的商品后推送视频,用户刷视频看到后产生了购买兴趣,于是点击视频上的“购物|视频同款”成交(兴趣电商 = 精准的兴趣推荐 x 海量的用户需求,抖音电商 = 商品 & 内容推荐 x 6亿日活用户)。

△图源:知乎@大道有李

当然,本文不是分析传统货架式电商与兴趣电商的区别,而是先厘清这个概念,再来探讨,微信的成交链路是怎么样的。

我在《拆解有赞,万字长文》一文中,分享过常见的私域成交链路,整体上分为渠道获客、用户运营、成交三个环节。最终承载用户成交的平台,在微信领域内有:小程序、H5、视频号。

以相同内容形式的视频号来说,也符合“发现 – 感兴趣 – 成交”这一链路,视频号“发现”的触点行为包括:公众号、朋友圈、聊天对话框、发现页好友视频号点赞提示。可以看到视频号流量的分发更依赖于社交关系,你的好友们在帮你筛选信息。

举个例子:好友给你分享了一个好看的视频号内容,你点击视频而后又进入直播间,产生兴趣后购买;又或者直接进入视频主页,在商品列表页找到感兴趣的那一款再下单,整体的成交链路比较长,但优势在于有了好友“背书”,购买的信任成本较低。

2. 从商家的利益点分析,抖音在获客拉新、品牌宣传上具有明显优势

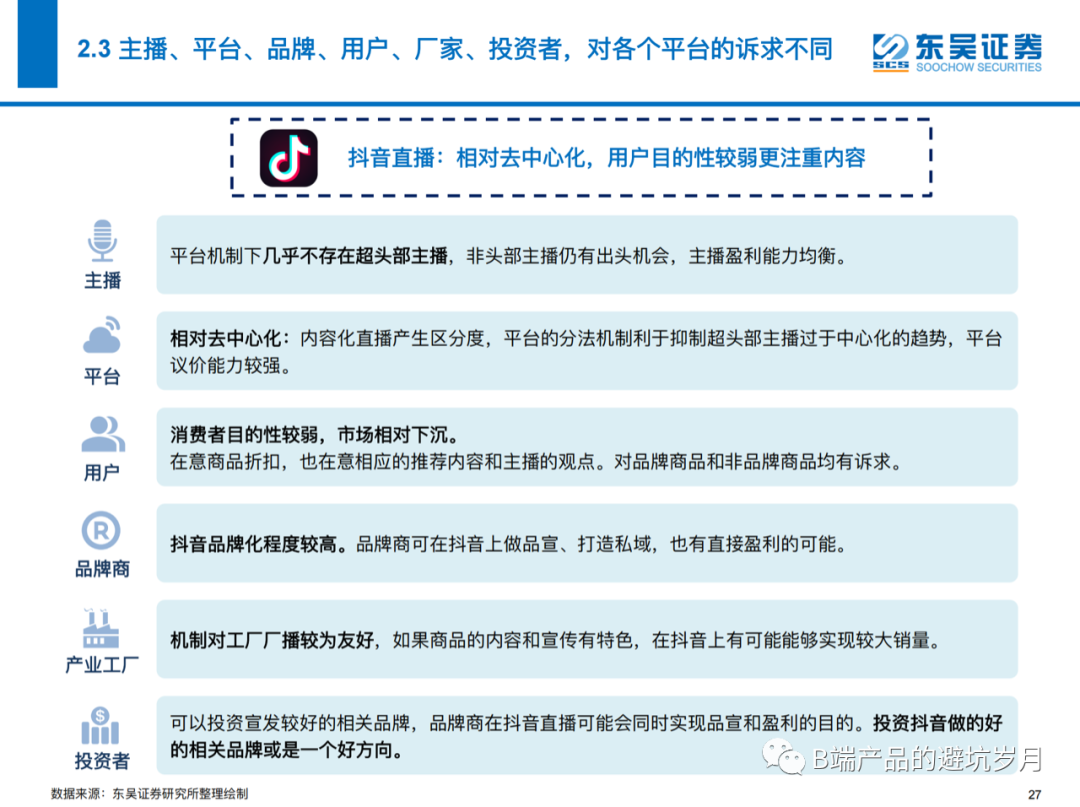

根据东吴证券的分析,品牌商家加速抖音直播的布局,逻辑在于当前抖音处于品牌自播的流量红利期,自播造品牌私域有很大的想象空间。

(抖音2021年6月提出了“抖品牌扶持计划”,目标在未来一年帮助100个新品牌在抖音销售过亿。抖品牌专项扶持计划会根据抖品牌专项扶持计划品牌发展阶段、发展潜力等综合指标定权益标准,如品牌创立时间或入驻国内电商平台时间小于5年、线上年销售额低于2亿元,且品牌将抖音电商作为线上运营核心阵地、市场占有率保持稳步提升等。)

△图源:东吴证券

抖音直播一方面不像淘宝被超级头部主播瓜分天下(当前局势有所变化),主播坑位费、佣金高、品牌利润薄;另一方面也不像快手以非品牌卖货,困于“家族、老铁经济”。

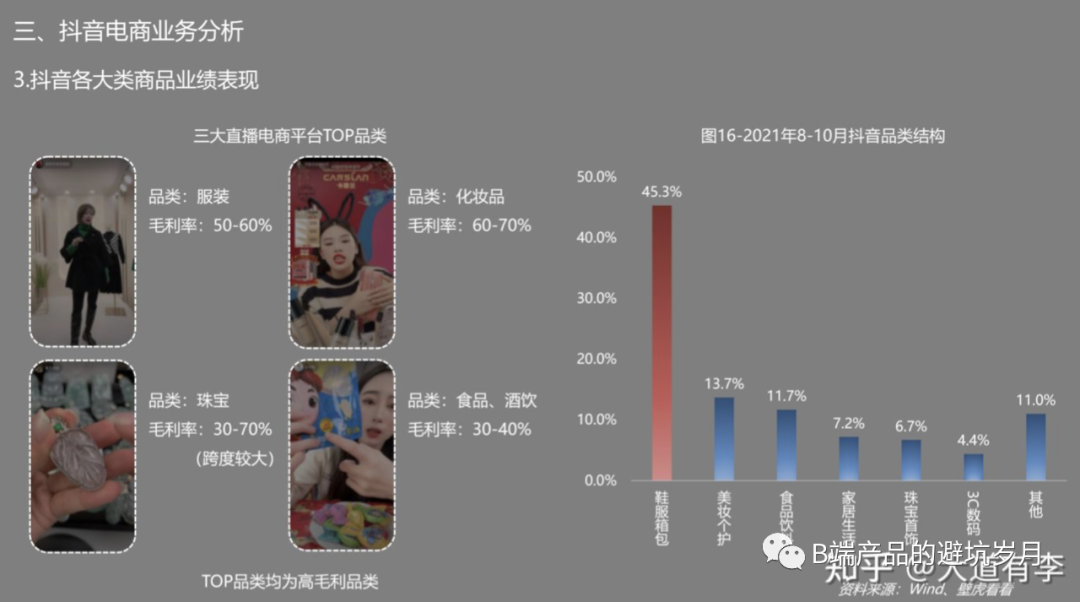

当前抖音以中腰部主播为主,商品的品牌化程度高,平台的佣金在5%左右,商家在抖音直播能获得高性价比的品牌营销效果和盈利能力。根据网络数据分析,top 品类在抖音直播的利润率在30%-70%不等。

△图源:知乎@大道有李

另外作为品牌溢价的手段:新品首发,抖音电商是商家首发的不二选择渠道,如小米11新品上市首月GMV近2亿。

△图源:《2021抖音电商生态白皮书》

二、品牌在抖音做直播的效果如何?

从商业价值上看,抖音电商在帮助品牌和商家带来订单增长方面,确实有很强的优势。

过去一年中 (2021年5月至2022年4月),抖音电商动销商家数量高速增长,有超过1200个商家年销过亿,这其中有134个新锐品牌。2021年4月开启的抖音兴趣电商的GMV实现3.2倍增长, 抖音电商动销商家数量增长165%, 累计卖出商品件数破百亿。

而从GMV来看, 2022年5月31日在抖音电商生态大会上, 抖音方面公布兴趣电商一周年的GMV增长3.2倍(2021年4月至2022年4月) 。按照华鑫证券的预测, 2022年底抖音电商GMV可能达到12000亿元。

以著名服饰品牌TW(TEENIE WEENIE)为例,该品牌20 Q3开始抖音渠道运营,2021 年春节期间,在抖音“直播电商春节带货 TOP10”榜单中排名第一。目前TW抖音官方旗舰店粉丝数已突破 150 万、月销售额达几千万至上亿。

再例如通过知识内容带货破圈的东方甄选,短短半年时间,直播间的粉丝突破2000万大关,日均销售额超5000万。

△以上数据均来自于网络公开信息

据行业内某主播反馈,当前团队在抖音做新锐品牌服饰店播,试水了3个月左右。在投抖加1000-3000/天的情况下,日营业额浮动较大,低峰期1-2W/天,高峰时期7-9W不等,流量不稳定但是roi高达7-9个点,远高于其他平台的投产比。

为什么商家选择在抖音直播?为什么东方甄选、罗永浩、雷军都出现在了抖音,而不是微信或视频号?流量分发、渠道成交效率和实际的产出效果,市场已经给出了很好的答案。我想这也是抖音思考规模化将微信流量导入到抖音的原因之一。

小结一下:抖音与微信流量的分发逻辑,主要是算法匹配与社交关系匹配效率的较量、是流量的“质”与“量”之间的较量、也是渠道成交效率之间的较量。

而消费者在哪里,商家就会出现在哪里,抖音or视频号,并不是单纯的二选一的问题。品牌商基本都会选择公域与私域两手抓,渠道的变迁可能会带来企业品牌格局的重新布局,抖音的日活与用户体量是品牌不可忽视的红利渠道之一。

对于商家来说,最重要的不是哪个渠道更快、成本更低,而是哪个渠道的 roi 最高,成交的天花板最高。

三、为什么抖音觉得可以这么做?

从商业的大环境来看,流量无法被某超级或者单一平台所垄断,是流动性的存在于不同的平台之间。当某一平台的流量增长停滞却没有最大限度地挖掘出流量的最大价值时,随着其他平台电商基础设施的成熟,流量基础设施与电商基础设施的离散化就成为必然的结果。

所以其中一个原因,不是因为抖音觉得自己可以这么做,而是面对自身流量红利殆尽,增长停滞的现状,需要寻找增量突破口,不得不做。

一个突破口是依靠新的内容形式来获取流量,例如东方甄选的破圈,很大一部分原因是因为抖音需要有不一样的内容形式;另一个突破口,就是尝试从微信导流。

原因之二来自于视频号的缺陷让抖音有机可乘。如上文所述,微信的订单没有权重的影响,每一单都是割裂开的,抖音对流量、店铺和人群都是有加权的。

视频号的成交效率、流量分发效率不高,且定位还不明确,在视频号发展壮大之前抖音认为此时还有介入的机会。从政策面来看也是反对垄断行为的,如淘宝和微信链路的逐步开放,也许有一天抖音和微信之间的流量可以互通。

最后是用户心理的博弈、兴趣电商与私域电商的博弈,抖音也在观望兴趣电商成交的天花板有多高。

四、微信导流到抖音成交,难度在哪里?

无论是迫于增长压力,还是存在破局的机会,亦或是看好长期的政策引导,把微信的流量导入到抖音这件事,目前很大程度上还是受制于微信的运营机制障碍,流量导出门槛。

据多方信息了解,微信团队和其他团队的运营是独立存在的,包括腾讯的其他新创项目,并没有内部流量扶持和倾斜的优惠,何况是从微信导流到竞对,门槛可想而知。

另外从商家的角度来看,多一个红利渠道是好事,但是适应不同平台的运营规则的成本也不可以忽视。

抖音直播新账号很容易违规,这除了取决于商家的运营人才储备、组织的适应能力(抖音运营都有一个“起号”的过程:商家一般会选择布局多个抖音账号,测试不同的人群包,尽量规避大规模运营的风险,稳定抖音账号的日营业额);还取决于抖音平台自身的机器审核机制的完善程度,规避金融风险的严格程度等。

所以虽然有商家在默默导流,但是注定短时间内无法规模化,甚至大批量的操作还有封号的风险。其次是数据互通的门槛,墙存在,数据打通就更难。

本文由@RaRa 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Pexels,基于 CC0 协议。

可以是可以,但是我感觉私域化运营还是在微信的比较好,毕竟很多人不喜欢你这么多套路。

微信可以建立自己的地盘,抖音可以直播带货,两手都要抓,两手都要硬

很多流量最后的归宿都是微信,还是把流量引到自己的地盘好

“抖音or视频号,并不是单纯的二选一的问题。”如何综合利用好两个渠道是商家需要考虑的事情。