起点课堂会员权益

起点课堂会员权益ChatGPT还在卷规模,Claude已经靠B端“闷声发大财”了?

硅谷投行的一张预测图揭示了AI行业的颠覆性变革:Claude母公司在短短15个月内实现30倍增长,年收入突破300亿美元,悄然超越OpenAI。这背后是企业采购逻辑的根本转变——从追逐最强模型到选择可靠生产工具。本文深度剖析Anthropic如何通过云平台全覆盖战略、精准的企业服务定位,以及超1000家百万级客户的黏性部署,实现这场教科书级的商业逆袭。

前两天,我盯着一张硅谷投行流出的内部预测图看了很久。

横轴是时间,纵轴是年化收入(ARR)。图上有两条线:粉色代表Anthropic(Claude母公司),蓝色代表OpenAI。2025年初,蓝线还在高位俯冲,粉线在底部蛰伏,两者距离大得像两个物种。

但到了2026年4月,粉色的那条线悄无声息地从下方穿透了蓝线。

- Anthropic年化收入:300亿美元

- OpenAI年化收入:250亿美元

如果你对数字不敏感,我再给你一个坐标:2025年1月,Anthropic的年化收入仅为10亿美元。在短短15个月内,它完成了30倍的增长。

作为产品经理或业务负责人,我们必须意识到:这绝不是一个简单的增长故事,这是一次教科书级的“格局重塑”。 在ChatGPT还在为如何让9亿免费用户续费Plus而发愁时,Claude已经悄悄把手伸进了全球500强企业的核心预算里。

先做一个排除法

很多人看到这个数字,第一反应是:Claude模型变强了,所以收入涨了。

这个逻辑不能说错,但它解释不了速度。

模型能力的提升是必要条件,但从10亿到300亿,这种速度级别的跃迁,光靠模型更强了解释不了。更何况,Claude在2024年就已经很强了,为什么偏偏是这15个月,而不是之前的两年?

还有一种解释是:OpenAI出了什么问题。

这也不对。OpenAI的绝对收入也在增长,今年预计能到250亿美元,一年前这个数字是100亿出头。它没有出问题,只是相对份额在萎缩。这是两件完全不同的事。

那真正发生的是什么?

我觉得答案是:企业采购AI工具的底层逻辑,在过去半年里发生了一次切换。

从买最强的模型,变成了买最可靠的生产工具。

这两句话听起来差不多,但面向的是完全不同的买家心理。前者是技术爱好者的逻辑,后者是CTO的逻辑。前者关心benchmark,后者关心的是:这东西出了问题,我能不能解释清楚发生了什么?能不能在下一个季度财报上给董事会一个交代?

Anthropic正是抓住后者关心的的这一心理买家,逐句切换,赢了漂亮的翻身仗。

500→1000,这个数字比300亿更值得盯

Anthropic在今年2月宣布Series G融资的时候,披露了一个数字:年支出超过100万美元的企业客户,超过500家。到了4月,这个数字超过了1000家。不到两个月,翻倍。

我第一次看到这个数字的时候,脑子里出现的第一个问题不是哇好多钱,而是:这些公司在买什么?

年支出100万美元,不是我们公司买了几个Claude的API key试试看的用户。这是把Claude的能力嵌进了核心业务流程,代码审查、合规文档、客户服务、内部知识库。一旦嵌进去,迁移成本极高。你要换掉它,不只是换一个工具,是要重新培训几十个人的工作习惯,重新对接所有的API,重新跑一遍验收测试。说白了,换不动。

这是真实的、有粘性的收入,不是试用期数据。

更有意思的是翻倍的速度。不到两个月从500到1000,说明企业端存在一个正在加速的采购决策窗口。有人在赶,有人在跟。这不是自然增长的节奏,这是一个市场共识正在形成的信号,企业的AI工具选型,正在从观望进入必须落地的阶段,而在这个窗口里,Anthropic是默认选项。

CoreWeave的48小时,说明了什么

4月9日,CoreWeave宣布与Meta达成210亿美元的算力合作,合同期到2032年。

4月10日,CoreWeave宣布与Anthropic签署多年期算力协议。

48小时,两笔交易。

很多人看到这个新闻,关注的是CoreWeave的股价涨了多少。但我觉得更值得关注的,是这两笔交易同时发生这件事本身说明了什么。

CoreWeave现在覆盖了全球前十大AI模型提供商里的九家。它不需要站队,因为生产级AI推理的需求已经大到任何一家算力供应商都不需要在客户之间做选择了。这本身就是一个信号:AI基础设施的战争,已经不是”谁赢谁输”的问题,而是需求大到谁都吃不完的问题。

对Anthropic来说,这笔协议的意义不只是买算力。Anthropic现在有1000家年支出超百万美元的企业客户,这些客户对SLA的要求是非常苛刻的,他们不能接受模型在高峰期响应变慢,更不能接受服务中断导致业务流程停摆。没有稳定的基础设施底座,1000家百万级客户就是一个随时可能崩塌的数字。

换句话说,CoreWeave协议是Anthropic在把企业客户数字从账面数据”变成可交付承诺。

还有一个细节值得注意:就在CoreWeave协议公布的同一天,有报道称Anthropic正在探索自研AI芯片的可能性。这两件事放在一起看,逻辑很清晰:短期用CoreWeave的算力稳住生产级负载,长期通过自研芯片降低对外部供应商的依赖。这不是一家还在庆祝融资的公司的行为,这是一家已经在想五年后的公司的行为。

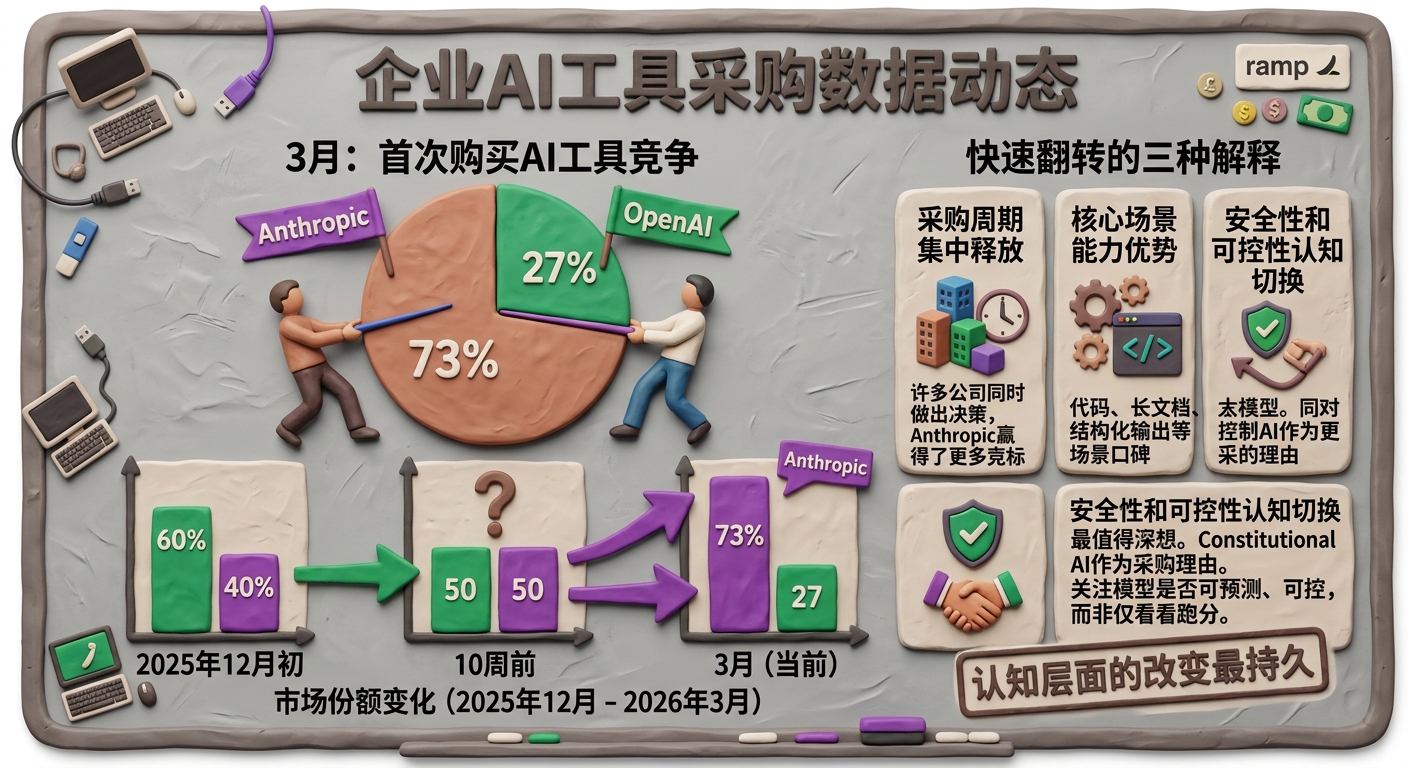

73% vs 27%,这个数字背后有一个没人问的问题

Ramp是一家企业支出管理平台,它追踪了大量企业的AI工具采购数据。3月,它发布了一组数字:在首次购买AI工具的企业中,Anthropic赢得了约73%的头对头竞争,OpenAI是27%。

先把这个数字放在那儿,让它沉一秒钟。

73% vs 27%。

然后我想问一个大多数人没有问的问题:这个数字是怎么来的?

Ramp的数据还有一个细节:就在10周前,这个比例还是50/50。再往前,2025年12月初,还是OpenAI占60%。

也就是说,这个翻转发生得极快,快到有点不寻常。我做了很多年AI产品,见过很多数据,但企业端市场份额在10周内从50/50翻到73/27,这种速度我没见过。

快速翻转通常有三种解释。

第一种:企业采购周期的集中释放。很多公司在同一个时间窗口做了AI工具选型决策,Anthropic恰好在这个窗口里赢了更多竞标。如果是这个原因,那73%这个数字会回落,但Anthropic已经获得了大量高粘性客户,基本盘稳了。

第二种:Claude在某些核心场景的能力优势。代码、长文档处理、结构化输出,这些场景Claude确实有口碑。如果是这个原因,那这个数字的持续性取决于OpenAI能不能在这些场景上追回来——而OpenAI的产品节奏最近明显在提速,这一仗还没打完。

第三种:企业对”安全性和可控性”的认知发生了切换。这是我觉得最有可能、也最值得深想的一种解释。

Anthropic从成立第一天起,对外传递的核心信号就不是我们的模型最强,而是”我们的模型最可预测、最可控。Constitutional AI不是一个技术名词,是一个企业采购决策的理由。它回答的问题是:当这个AI在我的生产环境里做了一件我不想让它做的事,我能不能解释清楚为什么发生了,以及我能不能防止它再次发生。

这个问题,对一个要在财报上签字的CTO来说,比这个模型在benchmark上跑了多少分重要得多。

如果第三种解释是对的,那73%这个数字的持续性是最强的。因为这是一个认知层面的改变,不是功能层面的比较。功能可以追,认知很难追。

Anthropic到底做对了什么

不讲模型能力,讲产品决策。

有一件事我觉得被严重低估了:Claude是目前唯一一个同时覆盖AWS Bedrock、Google Cloud Vertex AI和Microsoft Azure Foundry这三大云平台的前沿AI模型。

OpenAI在Azure上。Gemini在Google上。Claude在三个上面都有。

这不是一个技术细节,这是一个分发策略。企业采购AI工具,通常不是直接去Anthropic官网刷信用卡,而是通过他们已经在用的云服务商来集成。你已经在用AWS,你的采购流程、账单、合规审计全在AWS里,那你选AI工具的时候,能在AWS上直接用的选项,天然比需要你单独开一个账户的选项有优势——不是功能更好,是摩擦更小。

Anthropic把自己放进了三个最大的企业采购入口。这个决策,每个季度都在复利。

还有一个数字可以佐证这个判断:Anthropic的收入中,80%来自企业客户。OpenAI的收入结构更偏消费者端——9亿周活用户里,大多数是免费用户,OpenAI还在补贴他们的token消耗。

这是两种完全不同的商业模式。消费者端的用户基数很好看,但它烧钱,而且忠诚度低,用户随时可以因为一篇测评文章换掉你。企业端的用户数量少很多,但它续约,它扩张,它在合同里锁定。

OpenAI今年预计亏损140亿美元。Anthropic预计2027年实现正向自由现金流,比OpenAI的盈亏平衡目标早三年。

同样的收入规模,一个在烧钱,一个在走向盈利。这不是短期的运气,是商业模式结构的差异。

回到那张图

我重新看了一眼那条粉色的线,它在2026年4月越过了蓝色的那条。

然后我问了自己一个问题:如果我现在在一家公司负责AI工具选型,我在等什么?

不是在等一个更好的时机。不是在等一个更强的模型。

是在等什么?

如果你的答案是还没想清楚要用它来做什么,那这才是真正需要解决的问题,不是工具的问题,是你自己的问题。

那1000家年支出超百万美元的企业,没有一家是等到想清楚了才开始用的。它们是在用的过程中,把答案想清楚的。

这可能才是73%这个数字背后,最值得认真对待的信号。

本文由 @桃子AI产品 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自作者提供

- 目前还没评论,等你发挥!