起点课堂会员权益

起点课堂会员权益用户生命周期分析:为什么同一个活动,越做效果越差?

数字化营销中,为何同一权益活动效果每况愈下?核心问题往往不是权益失效,而是用户阶段错配。本文将深度解析用户生命周期分析的七大阶段,揭示拉新、激活、留存、转化等关键节点的运营逻辑,教你如何识别用户真实状态,避免把支付券发给沉默用户、理财推荐推给新用户的战略失误。

很多团队做数字化营销时,都会遇到一个很熟悉的场景。

同一个权益活动,第一期效果不错,领导觉得可以继续做;第二期数据开始下降,运营团队开始焦虑;第三期效果更差,大家开始怀疑:是不是权益选错了?是不是补贴不够?是不是用户已经疲劳了?

这些问题当然要查。但很多时候,真正的问题不是活动本身变差了,而是用户已经不是同一种状态了。

第一期活动触达的,可能主要是新注册、新开户、刚完成 App 首登的用户。他们刚进入产品,对权益和功能还有新鲜感,也正处在建立使用习惯的窗口期。

第二期活动触达的,可能更多是已有活跃用户。他们本来就会打开 App,也会看活动,但普通满减、积分兑换、抽奖权益对他们的刺激已经下降。

第三期触达的,可能已经覆盖到大量沉默用户。这些用户很久没有登录,也很少使用核心功能。你给他发支付券、积分活动、理财加息券,他可能连通知都不会点开。

所以,活动效果下降,很多时候不是权益失效,而是用户阶段错配。

同一个权益,给新用户是激活;给活跃用户是促进转化;给高价值用户是关系维护;给沉默用户是唤醒;给长期流失用户,可能只是预算消耗。

用户生命周期分析要解决的,就是这个问题:不要只看用户有没有点击、有没有转化,还要看用户处在什么阶段,以及他正在往哪个方向变化。

一、生命周期分析到底在看什么?

前面我们讲过漏斗分析、路径分析、留存分析、归因分析、分群分析、活跃分析和流失分析。它们分别解决不同问题。

漏斗分析看用户在哪一步流失。路径分析看用户真实行为怎么走。留存分析看用户来了以后有没有回来。归因分析看成交到底该算谁的功劳。分群分析看不同用户为什么反应不同。活跃和流失分析,则分别关注用户是否还在使用、是否正在离开。

生命周期分析更像是把这些分析方法串起来,观察用户从进入产品,到形成使用习惯,再到产生业务价值、持续交易、沉默、流失、召回的完整变化过程。

放到银行数字化营销场景里,它对应的是非常具体的问题:

新开户客户有没有完成手机银行首登?首登后有没有绑卡、转账、缴费、支付?活跃客户有没有进一步购买理财、基金、保险,或者申请信用卡、消费贷?财富客户的产品到期后,资金有没有被承接?代发客户工资到账后,资金有没有沉淀?信用卡客户有没有完成首刷、分期、持续消费?高价值客户的 AUM 有没有下降?沉默客户是不是正在流失?

这些问题,不是看一次活动转化率就能回答的。

生命周期分析的核心,是把用户看成一段持续变化的关系,而不是一个静态标签。今天的新用户,可能是明天的高价值用户;今天的活跃用户,三个月后可能开始沉默;今天没有响应活动的用户,也可能只是暂时没有合适场景。

用户一直在变化。分析的价值,就是把这种变化看清楚。

二、生命周期和漏斗分析有什么不同?

漏斗分析关注的是一次转化过程。

比如一个手机银行理财活动,可以拆成:

活动曝光→ 点击进入→ 查看产品详情→ 完成风险测评→ 加入自选→ 购买成功

漏斗分析能告诉你用户在哪一步掉得最多。如果很多用户点击活动页后没有进入产品详情,可能是活动页表达不清楚;如果很多用户看了产品详情却卡在风险测评,可能是流程太长;如果用户完成测评后仍然没有购买,可能是产品收益、期限、风险等级和用户需求不匹配。

但生命周期分析关注的是另一个问题:这个用户现在处在什么阶段?

同样是没有购买理财产品,新用户没有买,可能是信任还没建立;活跃用户没有买,可能是产品不匹配;高资产客户没有买,可能是更习惯通过客户经理或线下渠道配置资产;沉默用户没有买,可能是根本没有看到活动。

所以,漏斗分析和生命周期分析不是替代关系。漏斗分析回答“这次转化卡在哪里”,生命周期分析回答“这个用户现在是谁,应该用什么方式经营”。

一个看短期转化,一个看长期关系。做数字化营销,两个都要看,但不能只停留在漏斗。

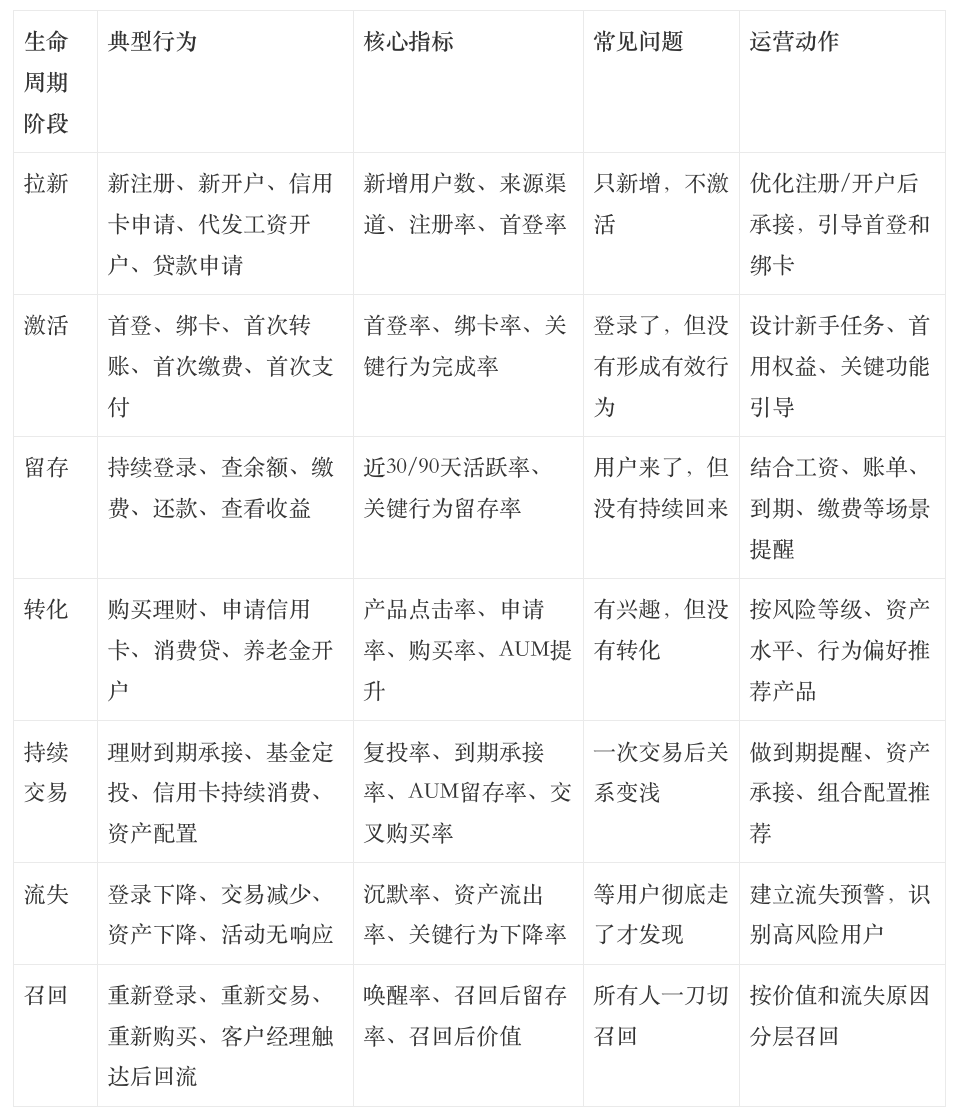

三、用户生命周期的七个阶段

在数字化营销场景里,可以把用户生命周期拆成七个阶段:

拉新、激活、留存、转化、持续交易、流失、召回。

这里我把“复购”扩展成“持续交易”,因为在很多行业里,用户价值不只是再次购买某一个商品,还包括持续使用、资产留存、到期承接、交叉配置、关系加深。

这七个阶段不是机械的一条直线。真实用户会跳跃、停滞,也会倒退。有人注册后一直不用 App;有人首登后只查余额,从不做交易;有人买过一次产品,之后再也没有复购;也有人沉默几个月后,因为某个账单、到期提醒、工资到账或生活缴费场景又重新回来。

拉新阶段:重点不是新增用户数越多越好。银行的拉新来源很多,包括新开户、信用卡申请、工资卡代发、贷款申请、第三方渠道注册等。但一个用户开户了,不代表他已经进入数字化经营关系。如果他不登录 App,不绑卡,不做任何线上行为,这个用户在数字化营销里其实还没有被真正激活。

激活阶段:关键是让用户完成第一次有效行为。App 里的激活不能只定义成登录一次,因为登录太浅了。更有价值的激活行为,可能是完成绑卡、查询账户资产、完成一次转账、完成一次生活缴费、使用一次快捷支付、领取并使用权益、完成风险测评,或者查看一款理财产品。

留存阶段:关注的是用户来了以后还会不会再来。银行 App 不像短视频、外卖那样天然高频,不一定追求用户天天打开。工资卡客户每月发薪后查看账户,理财客户定期查看收益,信用卡客户每月还款,贷款客户按期查看还款计划,这些都可能是正常留存。留存要结合业务场景和使用周期看。

转化阶段:开始进入业务价值。银行里的转化可能是购买理财、购买基金、购买保险、申请信用卡、完成信用卡首刷、申请消费贷、开通养老金账户、参与存款活动,或者提升 AUM。这里最容易犯的错误,是只看最终转化率。一个理财活动转化率低,不一定是产品不好,也可能是触达人群风险等级不匹配,用户资产规模不足,产品期限不适合,或者高价值客户已经被客户经理在线下承接。

持续交易阶段:看的是用户有没有从一次交易变成持续关系。客户第一次买了短期理财,如果到期后资金直接转出,这次转化更像是一次活动驱动;如果到期后继续购买,甚至开始配置基金、保险、存款、养老等产品,才说明用户价值在成长。

流失阶段:要提前识别信号。很多用户不是突然离开的,而是先不登录 App,再不点击活动,接着停止缴费、支付、转账,然后资产下降,最后资金转出。银行场景下的流失不一定表现为销户,更多时候是关系变浅:账户还在,但不用了;App 还在,但不打开了;资产还在,但慢慢转走了;用户还在系统里,但已经不再响应。

召回阶段:不能简单理解为发券。不是所有流失用户都值得召回,也不是所有沉默用户都真的流失。有些用户只是短期没有金融场景,有些用户是价值正在转移,还有些用户长期无资产、无交易、无响应,召回成本可能高于收益。召回之前,先判断用户价值和沉默原因,比直接加大触达更重要。

四、不同阶段,看什么指标,做什么动作?

生命周期分析不能只停留在概念上。真正落地时,要把阶段、行为、指标、问题和运营动作对应起来。

这张表的意义,不是为了做一张更复杂的报表,而是让团队在做活动时先问清楚:这次活动到底服务哪个生命周期阶段?

如果是新用户激活,指标就不该只看理财购买率,而要看首登、绑卡、首次关键行为。

如果是活跃用户转化,重点就不是让他再打开一次 App,而是看有没有进入合适的业务场景。

如果是财富客户持续交易,关键不是曝光和点击,而是产品到期后资金有没有承接。

如果是沉默用户召回,就不能只看短信发送量,而要看唤醒后是否真的恢复行为。

指标不对,动作就会偏。

五、案例:同一个权益活动,为什么越做效果越差?

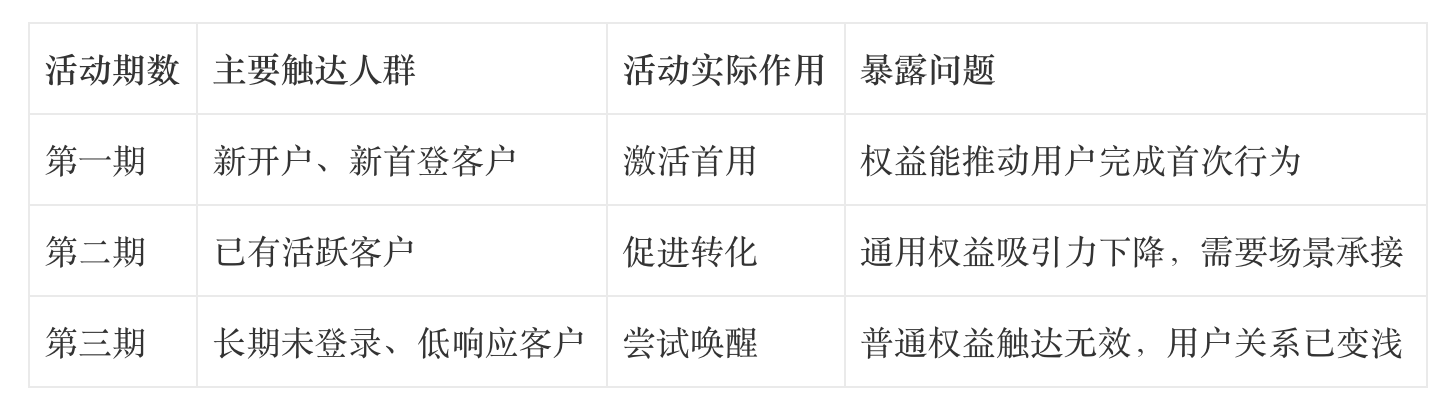

某银行连续三个月做手机银行权益活动,主推支付满减、积分兑换和理财专区加息券。第一期领取率和使用率都不错,第二期开始下降,第三期下降更明显。

一开始,团队以为是权益疲劳,准备加大补贴。

但拆开用户生命周期后,发现三期活动触达的人群结构不一样。

第一期主要是新开户和新首登客户。他们刚进入手机银行,正需要一个理由完成首次使用。支付满减、积分兑换这些权益,对他们起到了激活作用。

第二期主要是活跃客户。这批人本来就会使用手机银行,对普通满减和积分权益兴趣有限。真正能打动他们的,可能不是通用权益,而是更匹配的金融场景,比如工资到账后的资金安排、信用卡账单分期、理财产品到期提醒。

第三期覆盖到大量沉默客户。这些客户已经很久没有登录,普通权益触达很难产生反应。对他们来说,问题不是权益不够大,而是银行 App 已经不在他的日常使用场景里了。

活动失效之前,用户关系往往已经先变浅了。

这时候继续加补贴,可能只是把预算打给了错误阶段的用户。更好的做法,是按生命周期重新拆策略。

- 对新用户,重点推动首登、绑卡、首次缴费和首次支付。

- 对活跃用户,基于行为推荐更合适的业务场景。

- 对代发客户,围绕工资到账后的资金留存和承接设计触达。

- 对理财客户,围绕产品到期、风险偏好、资产配置做承接。

- 对信用卡客户,围绕激活、首刷、账单、分期和权益使用做运营。

- 对贷款客户,关注放款后的互动和结清后的关系维护。

- 对沉默客户,先判断沉默原因,再决定是否召回。

- 对高价值客户,则不能只靠普通权益,要结合专属服务和客户经理触达。

这个案例说明,活动效果下降,不一定是活动本身的问题。更常见的情况是,团队把不同生命周期阶段的用户,放进了同一个活动池里,然后用同一个指标评价效果。

新用户需要激活,你却推高门槛理财券。活跃用户需要场景承接,你却继续发通用满减。财富客户需要到期承接,你却只做活动曝光。沉默用户需要重新唤醒理由,你却继续发普通通知。

这就是用户阶段错配。

六、活动复盘四问

以后复盘活动效果,不要只问“点击率为什么低”“转化率为什么低”。可以先问四个问题。

第一,这次活动触达的用户,主要处在哪些生命周期阶段?如果新用户、活跃用户、财富用户、沉默用户混在一起看,整体转化率很可能会骗人。先拆阶段,再看效果。

第二,每个阶段的目标是不是一样?新用户的目标可能是首登和绑卡,活跃用户的目标可能是业务转化,财富用户的目标可能是资产承接,沉默用户的目标可能只是重新登录。目标不同,指标就不能一样。

第三,当前权益是否匹配这个阶段的用户需求?新用户需要低门槛首用理由,活跃用户需要匹配场景,高价值用户需要专属服务,沉默用户需要重新唤醒理由。不是所有用户都适合同一张券。

第四,转化差,到底是活动问题,还是用户阶段错配?如果活动触达了大量沉默用户,转化率低不一定说明权益差。可能是这批用户本来就不适合用普通活动承接。先判断用户状态,再判断活动好坏。

这四个问题,比单纯看一张活动报表更接近真相。如果这四个问题都答不上来,就不要急着加预算。

七、常见误区

第一个误区,是把生命周期当成固定流程。拉新、激活、留存、转化、持续交易、流失、召回只是分析框架,不是所有用户都会按这个顺序走完。真实用户会跳跃,会停滞,也会倒退。

第二个误区,是只看整体转化率。整体数据很容易骗人。新用户、活跃用户、高价值用户、沉默用户混在一起看,结论往往不准。同样的 2% 转化率,放在新用户群体、活跃用户群体和沉默用户群体里,含义完全不同。

第三个误区,是把登录当活跃。银行 App 里,登录只是最浅层行为。真正有价值的是关键金融行为,比如缴费、支付、转账、资产查看、产品浏览、购买、申请。没有关键行为支撑的活跃,很可能只是表面活跃。

第四个误区,是流失定义拍脑袋。不能简单说 30 天未登录就是流失。银行用户的使用频率天然低于很多互联网产品,要结合业务周期、资产变化和关键行为来定义。对信用卡客户来说,账单周期很重要;对理财客户来说,产品到期日很重要;对代发客户来说,工资到账周期很重要。

第五个误区,是所有用户用同一套运营策略。新用户需要激活,活跃用户需要场景承接,转化用户需要持续交易,高价值用户需要维护,沉默用户需要唤醒,流失用户需要判断值不值得召回。生命周期不同,策略就必须不同。

结语

很多数据分析做着做着,就变成了看报表。

今天新增多少,本月活跃多少,活动点击多少,产品转化多少。这些指标都重要,但如果只看这些,很容易忽略一个更关键的问题:用户关系正在怎么变化?

新用户有没有被激活?活跃用户有没有完成转化?转化用户有没有持续交易?高价值用户有没有变冷?沉默用户还能不能唤醒?流失用户值不值得召回?

这些问题,才是生命周期分析真正要回答的。

数字化营销的关键,不是把活动推给更多用户,而是识别用户关系正在变深,还是变浅。用户不是静止的。今天的新用户,可能是明天的高价值用户;今天的活跃用户,可能三个月后开始沉默;今天的沉默用户,也可能因为一个合适的场景重新回来。

用户生命周期分析的价值,不是多做一个分层报表,而是让数字化营销从统一触达,走向分阶段经营。

真正有效的运营,从来不是把同一个活动发给所有人,而是在正确的时间,对正确阶段的用户,做正确的动作。

本文由 @老徐的干货铺 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

判断沉默原因说起来简单,实际落地时怎么区分“暂时没需求”和“真正流失”?有没有投入产出比高的前置信号,比如登录频率下降还是关键行为停止?

用户一直在变化,这个观点很关键。许多运营只关注单月数据,无法感知用户关系的渐变。比如一个代发客户,前几个月很活跃,后来慢慢不点活动了,数据上看不出明显下滑,但实际已经进入沉默前兆。如果能结合生命周期观察行为变化轨迹,就能在用户关系变浅之前提前干预,而不是等到数据报警再采取行动。

很多运营团队都遇到过类似场景:同一个活动,第一期效果不错,后面越来越差。大家第一反应是权益不行、用户疲劳,但文章点出一个更本质的原因——用户已经悄悄发生了变化。新用户变成了活跃用户,活跃用户变成了沉默用户,而你还在用同一套策略。真正有效的做法,是先拆用户所处的生命周期阶段,再针对每个阶段设定不同的目标和指标,最后匹配对应的权益和触达方式。这样,活动才可能持续有效。