起点课堂会员权益

起点课堂会员权益分账系统设计:如何解决资金合规问题?

编辑导语:笔者从事多年支付行业与企业服务领域,纵观市面上各个行业的企业都会存在不同场景的分账需求;例如:撮合性平台、泛B2B/B2C电商交易平台、直播短视频行业、连锁加盟型、集团型企业等都涉及平台型分账;本文做一个专门针对“资金合规的问题”的分享,希望能给你更多启发。

一、“合规问题”主要背景简介

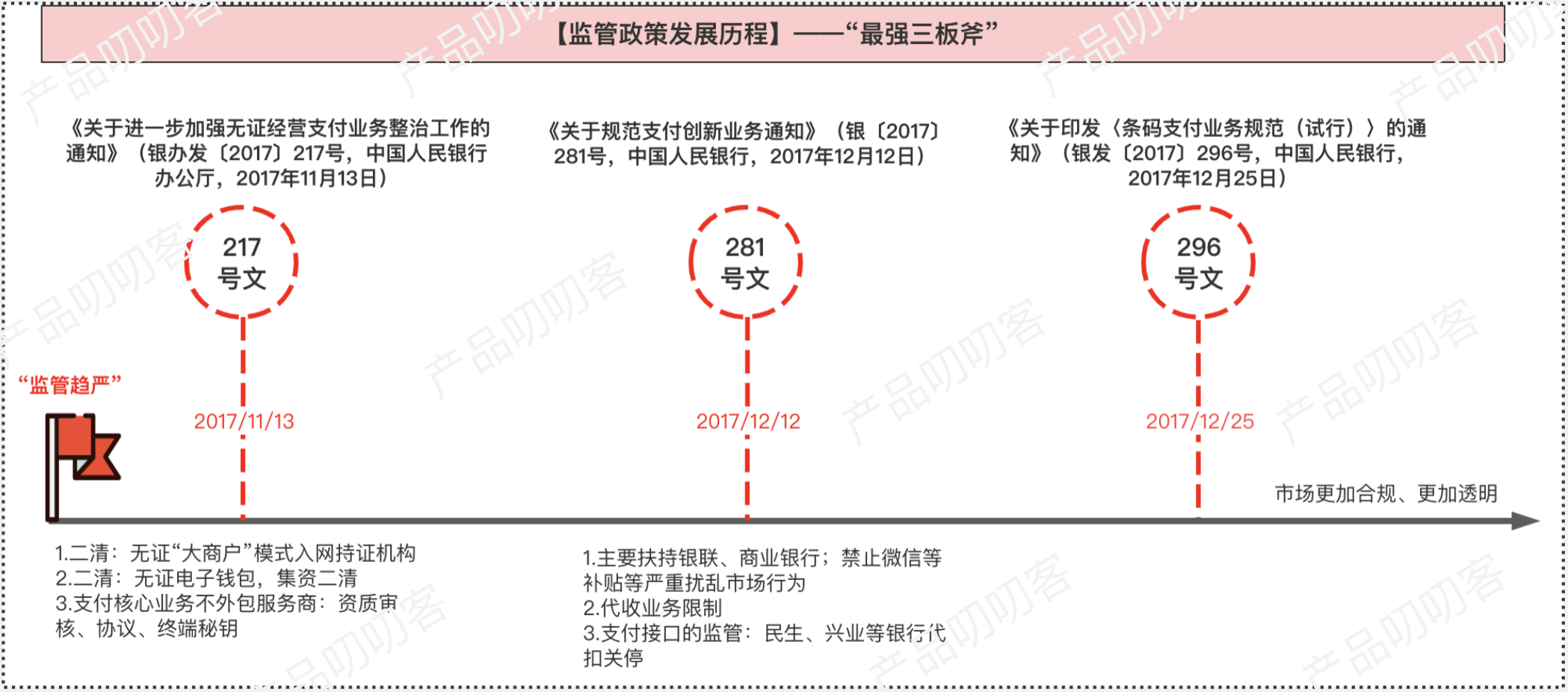

1. 监管趋严

整个行业的大洗牌和整顿重点是从17年下半年开始,面对非常严格的监管要求;很多原“资金池”线上交易平台、钱包体系平台、聚合支付公司、三方支付、金融机构、甚至一些民营银行机构也都在寻找新的方向,拓展新的合规业务。

为此,也衍生了一些解决此类痛点的“资金合规管理”的服务产品。

关于“二清”,央行定义如下:

- 银行卡收单业务:无证机构以平台对接或者大商户接入支付机构或商业银行,留存商户结算资金,并自行开展商户资金清分结算。

- 网络支付业务:采取平台对接或“大商户”模式,即客户资金先划转至网络平台账户,再由网络平台结算给该平台二级商户。

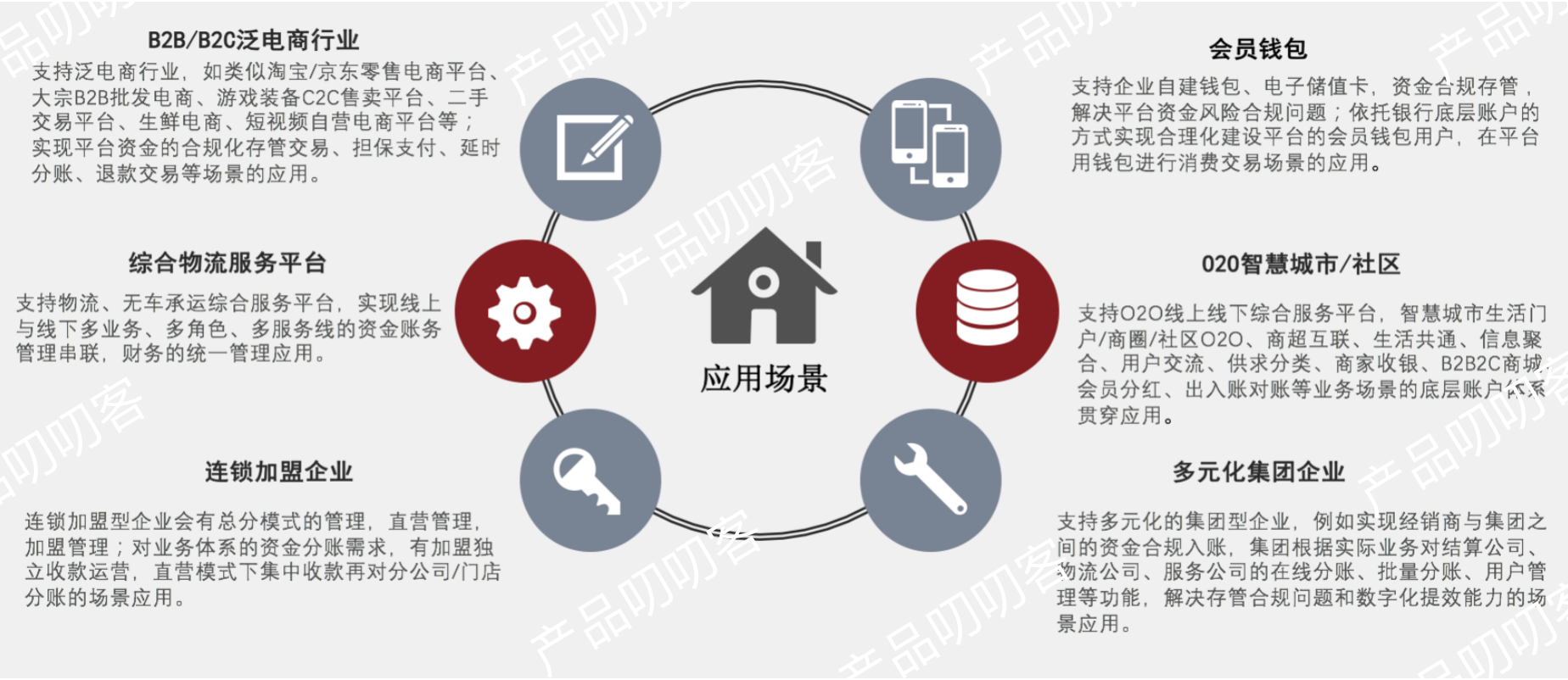

2. 需求覆盖广泛

3. 主要合规问题

1)解决“平台二清”合规问题

针对平台型企业提供:既满足自身业务、并且符合监管合规要求的解决方案。

2)解决“加盟/分销”资金收付合规问题

针对企业的业务场景、信息流、资金流等进行有针对性的分析,精选提供出最符合企业需求的账户管理服务;进行系统打通省人力,真正为企业实现新一代的信息化管控生态体系。

3)解决“会员储值”资金归集合规问题

针对这类面向To C的会员型商户,需要提供“体验+合规”兼备的账户体系服务,资金用银行账户底层进行存管,提供给用户体验流畅且合规的服务。

二、业内主流解决方案

1. 银行产品

银行产品主要分为两大类:银行分账、银企直连(分账结算)。

1)银行分账

银行分账一般都是商业银行、互联网银行等开放出来的银行分账产品;例如:平安银行见证宝、中信银行电商管家、亿联银行、上海银行、武汉众邦银行E账通等,有的是独立产品开放给到商户,有的是开放给到技术服务商的。

根据使用的账户体系性质不同,大致可分为两种:

- “内部户”分账;

- “实体户”分账;

对比下两者的区别:

“内部户”分账:即母虚子虚,这种一般开放出来的银行较少,属于银行内部的账户,简单理解的话就是银行内部体系根据平台型商户设立的项目账户,平台下开立的虚拟户实际上是一种记账簿。

这种模式一般是由银行根据当地政策报备通过可开展,根据商户的实际场景去把控合规和风控,俗称的“资金不落地”方式;且这种模式有的银行是无法给开立询证函,也区别于企业的实体对公户。

“实体户”分账:即母实子虚,这种一般是需要在银行开立资金存管专户,通过“存管协议”证明资金属于各业务独立账户,而非平台自有资金。

询证函可以回函证明是业务专用资金、监管账户、银行分账,资金不归属于平台户,从而也是可以解决“二清”平台集中收款再结算的问题。

其实还有一些银行做法是To B账户+二三类户的做法,这种形象的俗称为母实子实;但这种平台下的子账户参与度较大,用户体验上不是很灵活,更适合一些有金融属性的会员钱包体系的平台,场景需求和功能上需要一户一议的去分析后运用。

另外补充说下:从交易与分账功能上来说,有的银行分账会严格限定按交易订单匹配分账,有的可以支持根据实际分账规则来操作(这块的一些限定目的主要从资金来源可以追溯的层面上更加的合规)。

2)银企直连

银企直联一般是需要企业对公账户与银行进行对接的,一般分为嵌入式和前置机方式,还有公网和专线的对接模式,各银行的侧重推的产品方式会有所不同。

但这种方式实际上只是解决了财务的分账结算问题,对于平台资金池的合规性来说其实没有起到太大作用,且入网门槛和技术对接上难度都相对高一些;所以撮合性平台不是很建议,相比会更适合一些供应链、直营连锁、集采平台等分账结算场景的中大型集团企业。

2. 银行服务商

银行服务商这种一般是一些聚合支付公司、企业金融服务公司、SaaS服务公司等底层接入了银行的产品再开放给到商户。

- 聚合支付类:ping++、前方好近、现在支付、付钱拉;

- 金融服务公司:维金、投融汇等;SaaS服务的如:用友等。

这一类To B服务的企业,模式上会有些差异,但总体都是会对接多家银行的分账产品、以及微信、支付宝等支付渠道,有的还会提供税务相关的产品服务,对外输出的是整套资金管理解决方案;底层实际上还是同接入的银行分账模式。

服务商一般会评估各银行的不同分账能力来匹配给商户,对接上踩过的“坑”已经解决过了,服务响应速度和流程上比传统直接银行效率高很多;所以相比企业独立接银行确实会更加省事轻松很多,当然对应的一般也会收取一定的接入费、账户维护费、以及分账或提现手续费等。

3. 微信/支付宝

微信和支付宝都相继出了自己的分账产品,但都还有一定的局限,也是尚且满足一些商户的场景,更多还是基于相应微信或支付宝生态体系下的分账,且标准的权限还是放开的不大。

目前典型的特点是:

- 微信:仅支持微信体系下的分账;服务商模式的分账最高比例30%;分账接收方的资金不支持自动提现至银行卡。

- 支付宝:仅支持支付宝体系下的分账;目前还不支持收钱码分账;不支持服务商代子商户进行提现;不支持超出支付订单的营销类分账。

微信、支付宝分账产品在风控上把控还是很严苛的,也有一定的门槛,且目前还是有很多条件限制,所以对于普通商户在分账方案选择上还是受限的。

以下是来自微信官方的分账流程图示例:

4. 第三方支付公司

第三方支付公司其实也是可以分为两大类:

- 通过第三方备付金托管;

- 银行存管分账;如通联、联动、汇聚支付、合利宝等都有对外提供的分账产品。

第三方备付金托管的方式:商户待结算资金入账至客户备付金体系进行管理,实现“子账户”的账务处理,由第三方支付公司直接向用户完成代付(提现或结算),平台资金也是全程不落地的;但这种方式相比银行分账而言,就少了些分账资金操作中的银行回单凭证和银行账户证明,故从财务上有的是会有所介意这块。

银行存管分账方式:这种基本也是同“银行服务商”类似,这里就不再赘述了。

三、综述比较

大家看完以上基本应该对市面主流的解决方式都有个概念了,那么企业可以从自身的几个维度情况进行合理的思考与选择,将几个关键性的要素来概述下:

1. 分账需求情况

这块主要是需要企业一定要先思考清楚,目前对分账的诉求是什么?哪些场景会用到分账?需要给哪些对象分账?对平台下用户开通“虚拟账户”、分账、提现、电子回单等功能上的主要关注点是什么?用户体验上的需求?

大致这几点:合规、安全、提效、降本、体验等;

合规安全上:如果是典型的泛电商的平台,建议还是需要有银行为背书的合规分账产品;

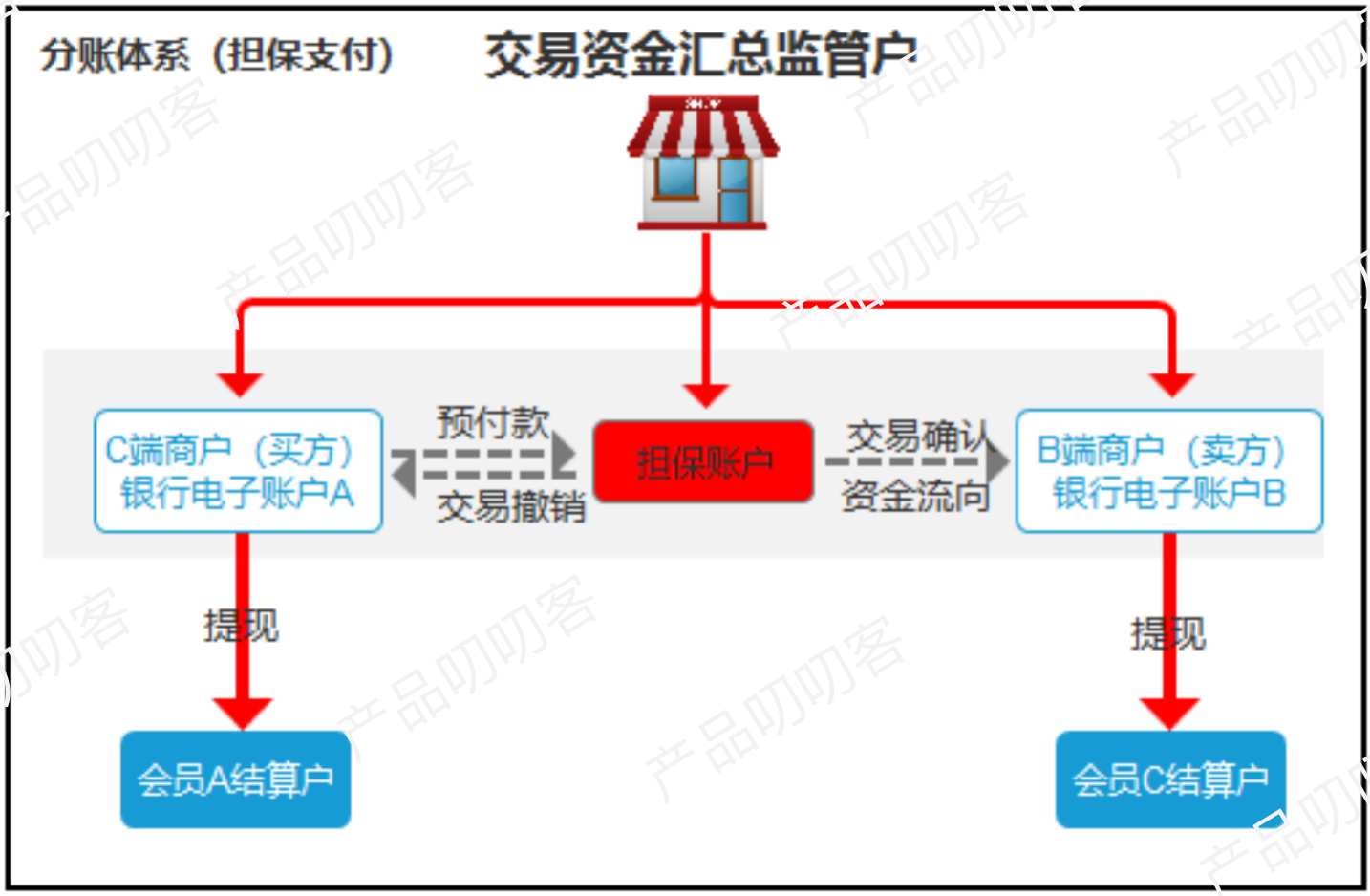

举个例子:电商平台,一般首先需要解决的是“二清”合规问题,则会侧重证明资金不落地,不属于平台,而是属于分账给到平台上的小B商户的虚拟账户;其次也是有账期和预付款的场景,所以需要有担保支付功能,即:需要一个“中间过渡户”冻结订单款,当卖买家收到货物并确认收货后,资金再从过渡户划拨至卖家虚拟账户上。

以下是担保支付的流程示例:

综上:就是平台企业在计划使用分账产品时,一定要先将自身的业务场景整理清楚,这样非常有利于选择合适的解决方案;而且也可以避免在接入后才发现有“致命点”满足不了业务场景的功能或限制条件。

2. 资金体量

这块主要是企业需要衡量自己的GMV体量、以及日均沉淀存款、日均提现金额等;涉及资金的一个大概体量如何?账期是多少?是否能有沉淀收益?

从这个层面,可以在成本能争取一些准入的优惠,且也是对额度的控制,也是重要的关注点。

3. 技术能力

这块主要是基于企业技术对接上的选择,因为分账产品是类似PaaS的服务方式,大多数提供的是纯API接口、也有些特定场景是小程序/H5插件等方式的对接。

总体的对接难度和周期:

- 直连银行,耗时和难度会相对较大些;其他的微信/支付宝官方、第三方支付、银行服务商,都差不太多,也取决具体的对接方。

- 普遍周期是从协议+立项+对接+测试+上线:一个月左右;有的特殊场景走银行的话可能还需要银行侧立项和上会决策,周期可能就更长一些。

4. 行业背景

行业背景的话,主要是针对企业如果想接入分账产品,无论是银行还是其他方提供的,都有行业准入要求;经常会对金融类、游戏、虚拟类行业的限制比较多,有的可能会不予准入,有的会要求很多资质,所以这块也是选择分账产品的必要条件。

结束语:

目前我就先写到这里啦,有关分账产品还有后续,计划会再写一个0-1的详细产品设计分享~

如有一些疑问点或有不易做书面表述的地方,欢迎和笔者一起交流~

保持焦虑也保持乐观,不断思考不断努力,终会抵达成功与幸福!进阶优秀产品人!加油!

本文由 @产品叨叨客 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

计划会再写一个0-1的详细产品设计分享~,后续啥时候来呀?

我有需求,怎么联系你?

非常的详实,赞

你好,我是汇付天下商务 希望跟你做进一步交流 18612705312(微信同号)

您好,写的非常不错,有问题可以向您请教一下吗?

补充一点,支付机构很大一部分是 支付转代付业务,并非真正的分账,资金合规性有待考究。

另外,据我了解,投融汇的分账品牌应该是MallBook,市场宣传还不错。

问一个问题:若采用银行实体帐户的模式,资金还是进入了以企业名义开设的账户内,怎么向税务机构解释清楚这些资金不应计税?

如属平台资金,非属自营收入资金。进入实体账户内的资金合规上仅能入账归属本公司所获得的资金,如平台资金落地,属于二清,不合规。因此没法解释!计税也是没有协议做支撑的。

大部分银行都是母实子虚吧,母户如果开银行内部户,监管政策的原因限制会比较多。如果落母户的情况,银行出具相关协议说明,在税务上是否解释的过去,还是看当地的政策?

赞!其实现阶段还是存在一些问题,比如网联的存在,关闭了第三方支付提供给聚合支付接口的能力(APP)。

还我沙发,/(ㄒoㄒ)/~~

1.与AT分账类似的解决方案其实银商和通联支付也有,这种模式就像文中所述,功能少点,限制多了点,不过客观的从监管层来看,起码这个模式目前还没见过公开的罚单。有时候我都把这类划分为支付结算账户(虚拟账户or内部户啥的都随便啦)分账;我如果没记错的话,现在国家队银联也提供分账服务,但是逻辑上还是基于支付结算账户的逻辑。这个和下文所述的“第三方备付金托管的方式”还是有点区别的。

2.目前市场上还有基于信托账户的分账产品,资金体量大的其实可以考虑考虑,收益高。

3.“三、综述比较”总结特别好。点赞。

沙发~