起点课堂会员权益

起点课堂会员权益企业支付基础(三)——B2B交易场景(以找钢网、腾讯商企付为例)

编辑导语:在上篇文章中作者介绍了企业支付中的B2B和B2C支付,消费者在进行个人购物时,大多用的是微信或者支付宝;在对于企业方面,仍然是银行或支付机构的方式;本文作者分享了关于B2B的交易场景,我们一起来看一下。

前期,我们已经提到企业支付包含B2B和B2C支付,那么我们从B2B开始着手学习。

我国电商行业发展日趋成熟,无论是面向普通消费者的自营类电商(如京东自营)和撮合类电商(如咸鱼和淘宝),还是面向于企业间交易的自营类电商(如找钢网自营店),撮合类电商(如找钢网的钢厂和下游经销商的交易),或是细分综合类B2B电商(如阿里巴巴等)和垂直类B2B电商(如服饰的搜款网等),各个领域和细分市场的玩家众多。

对于日常消费者所接触的B2C电商或是小额采购的B2B电商,均已经被支付宝,微信和银联支付覆盖;而对于B2B电商领域,B2B平台的支付和清算方案仍是银行和支付机构想吃下的香饽饽。

至于原因以及解决方案,本文是围绕这个问题展开的。

本文目录:

- B2B平台的交易支付需求;

- 银行解决方案;

- 支付机构解决方案。

一、B2B平台的需求

B2B平台的参与者可以分为三方:平台、卖家、买家(此三者均为企业)。

结合B2B平台对企业需求的洞察,平台需求主要如下:

- 注册方便:一般B2B平台会允许卖家注册复杂些,买家注册尽量方便,希望能做到免原件,线上化,小额打款认证和快审核,这样降低买卖双方的注册门槛。

- T+0充值提现:该需求是面向于买家,B2B平台一般有设计余额这个功能,也就相当于企业可以先预充值1000万,然后用于这个月在平台购买东西;为了使用方便,平台希望这个1000万,企业打款了之后马上充值成功,需要提现回来的时候是马上回笼到买家企业的账户。

- 支持任一银行:显而易见,平台希望买家可以使用任一银行卡支付,卖家可以使用任一银行卡收款,支持的银行越多越好,即使是很小的地方性城商行。

- 大额支付:支付宝微信对个人支付账户有年累计支付限额,平台希望在B2B场景里面,买卖双方可以进行大额支付,秒级交易,无需等待,这边支付那边就到账。

- 电子回单:电子回单是银行的交易凭证,为了票款一致,平台希望电子回单是跟订单流,资金流一致的,就是买家A打款至卖家B,相当于提供给买家的信息流凭证。

- 担保交易:买卖双方都很在乎资金安全,希望平台提供担保交易,买家付款,卖家发货,确认收货之后钱才到卖家手里,或是原路退回货款。

- 自动分账:比如平台对交易收取1%佣金,希望支付机构或者银行提供的清算系统能自动分出这些佣金和费用,留存至平台自有账户。

- 7*24小时交易:显而易见,平台希望随时可以支付和交易。

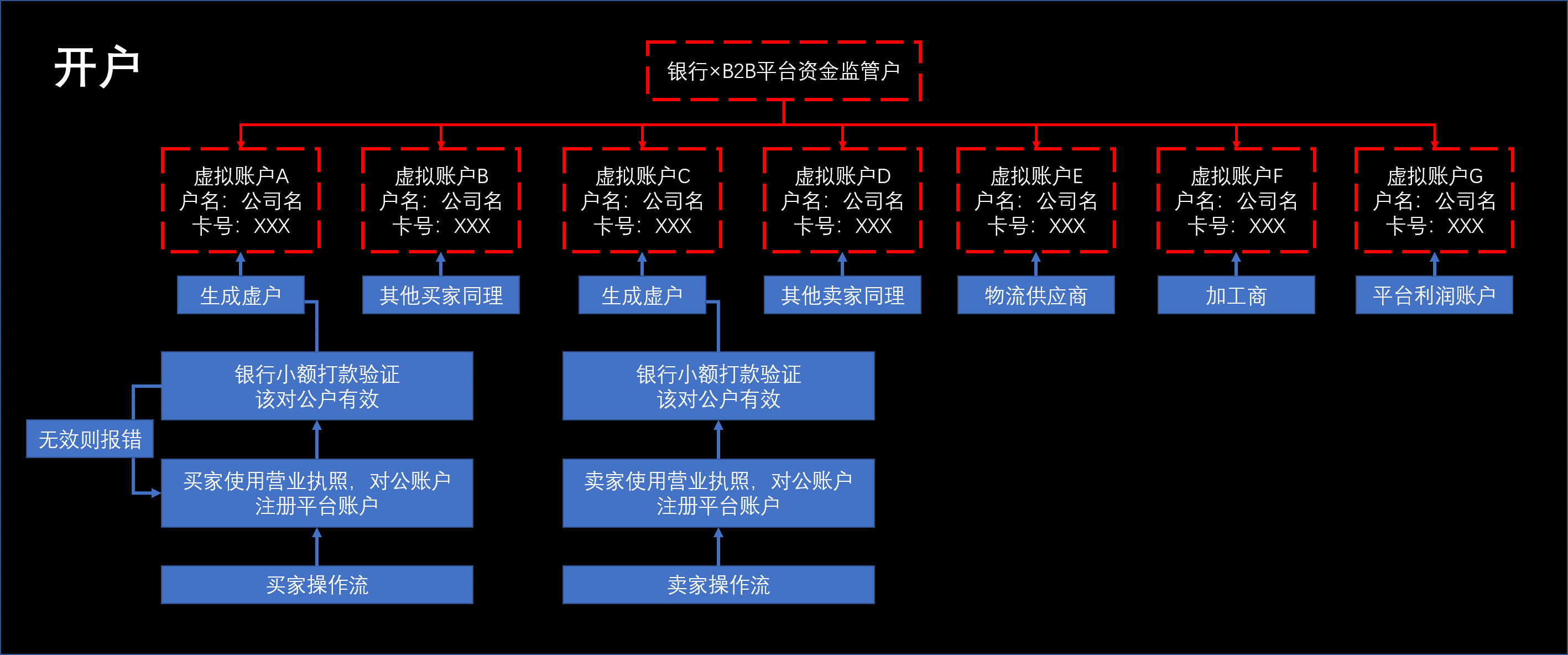

二、银行解决方案:银行监管户+虚拟账户

以找钢网为例,用户点进商家主页时最常见的就是企业网银支付这种支付方式,实际是银行为找钢网提供的清算方案,具体方案如下:

如果希望详细了解,需要熟读上方图片作为系统结构图,银行一般称之为“母实子虚”账户体系。

以下来解决一下疑惑:

- 主账户:目前银行有使用内部户,监管户,专户等形式来开立,均会限制资金的出入路径,多数只能通过系统来出入金。不允许使用平台账户,至于原因,可搜索央行217号文即可了解。

- 虚拟账户:平台可以根据自身平台情况,把参与到交易链条的所有参与方纳入虚拟账户体系,因而有了物流商和加工商等。

- 绑定的对公账户:一般要求对公账户与营业执照同名,才允许绑定,同时针对一些必须要用到不同名的账户,或者企业异常的场景,一般会引导柜面处理。

好的,目前大家都开户了,在虚拟账户体系了,可以开始进行交易了。

这里会以买家的角色重点展开,请代入买家角色。

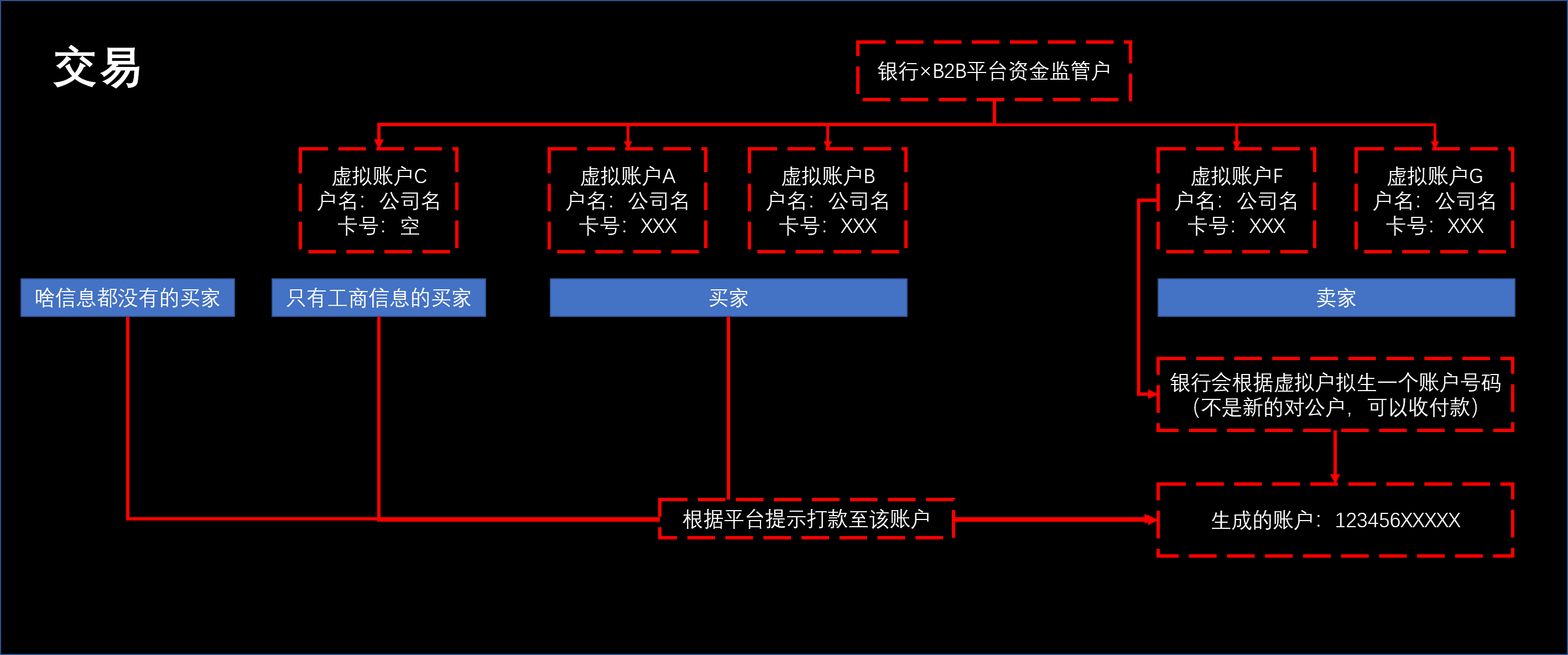

1. 买家类型

1)啥信息都没有的买家:有些B2B平台也允许个人交易,或者无需复杂的注册即可交易,可能只是一个微信注册或者手机号注册,此时这个买家对于银行来说,啥信息都没有,也不实名【此时有些银行也还是会以某个唯一标识(如微信id,手机号)开通虚户】。

2)只有工商信息的买家:有些B2B平台引导买家需要上传营业执照,但不强制必须绑卡,此时银行系统也可以为这种买家开通虚户,只是账户为空,需要时再绑卡。

3)齐全信息的买家:既有对公账户也有工商信息,完整在银行系统也生成完整的虚拟账户。

2. 卖家类型

一般B2B平台都会要求卖家是齐全注册,此时银行系统会根据卖家的虚拟账户token化出一个可以正常出入金的账号,户名仍是该卖家公司。

现在交易开始了:

你在找钢网上找好了一个商品,点击支付,此时平台提示你需要往账户12345XXX汇款(该账户就是平台给卖家的担保账户),实际资金是从买家的账户流入平台监管户,此时银行系统可以根据来款账户识别到交易对手双方,当你确认收货了,钱才从平台监管户流转至卖家实际的对公账户。

因而形成的电子回单:信息流:买家(虚户)→卖家(虚户):电子回单形成一致性流向,户名为对应公司名。

资金流:买家账户→平台监管户,平台监管户→卖家账户:买家账户→卖家账户,转账显示为对应公司名。(资金还是不能直接从买家到卖家,有些解决方案也会基于单个对公户冻结资金或者单独设立一对一虚户的方式实现资金点对点到账)

总结:

- 银行有资金沉淀的优势,可以直接以监管户沉淀资金的停留计算收益并分润给平台方,这个点是支付机构做B2B的致命劣势。

- 其次是企业网银是企业财务最常用的系统,他们熟悉并信任网银支付的方式,基于网银支付的B2B支付符合企业端的诉求。

- 最后,银行做B2B支付,尽可能少地在实现担保的同时减少资金流转的链路和提供有效的支付凭证用于报税,这都是银行目前在B端支付的优势。

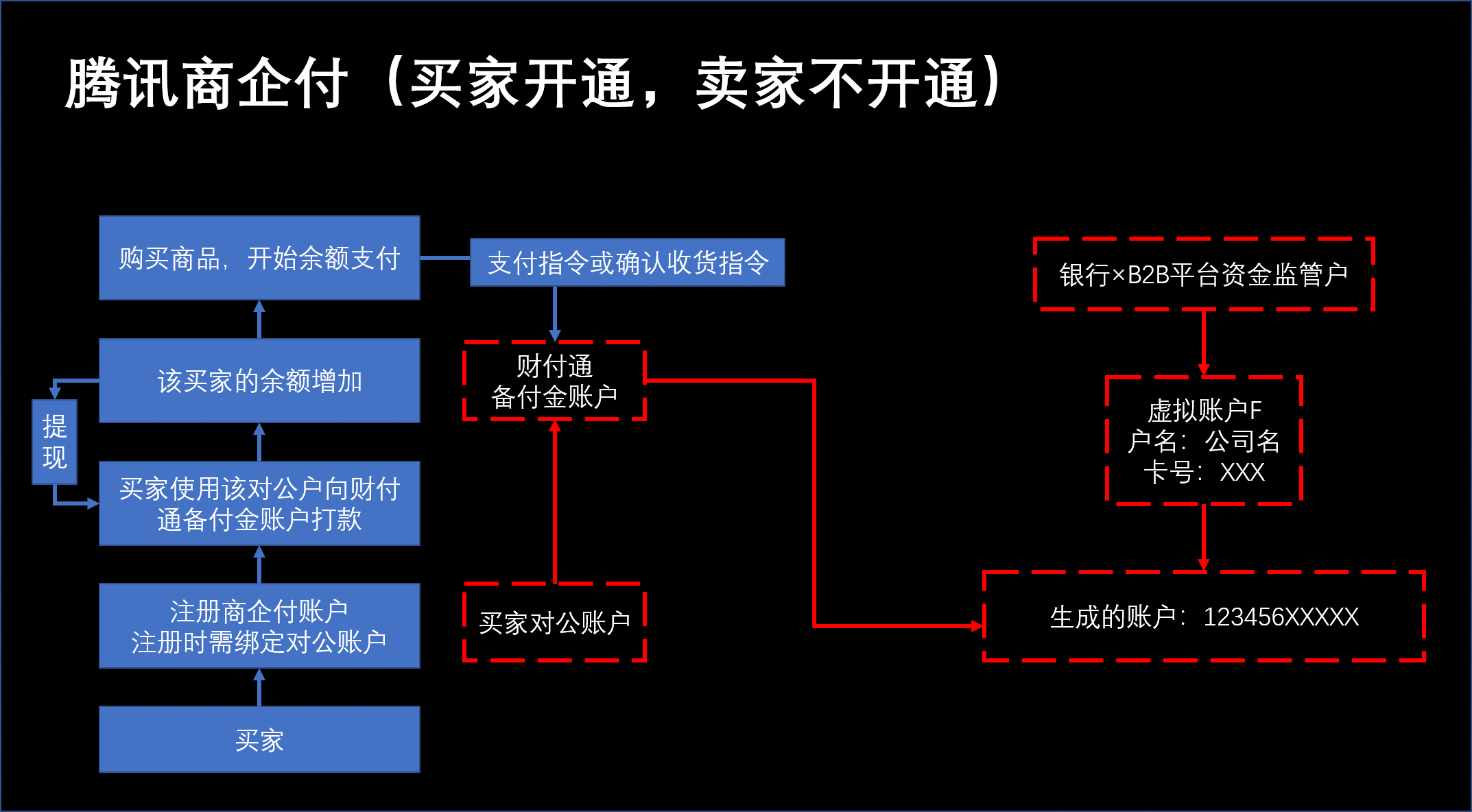

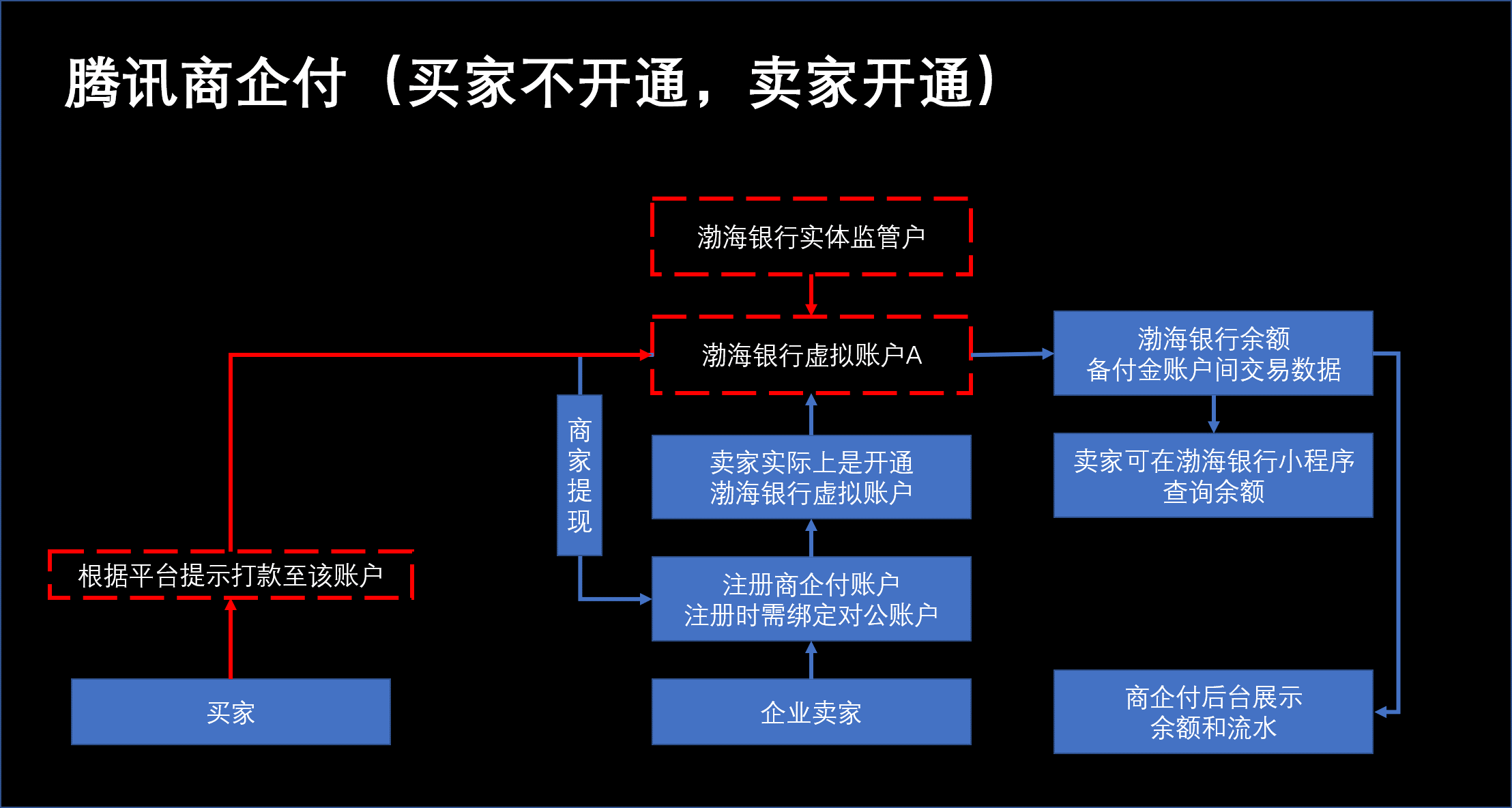

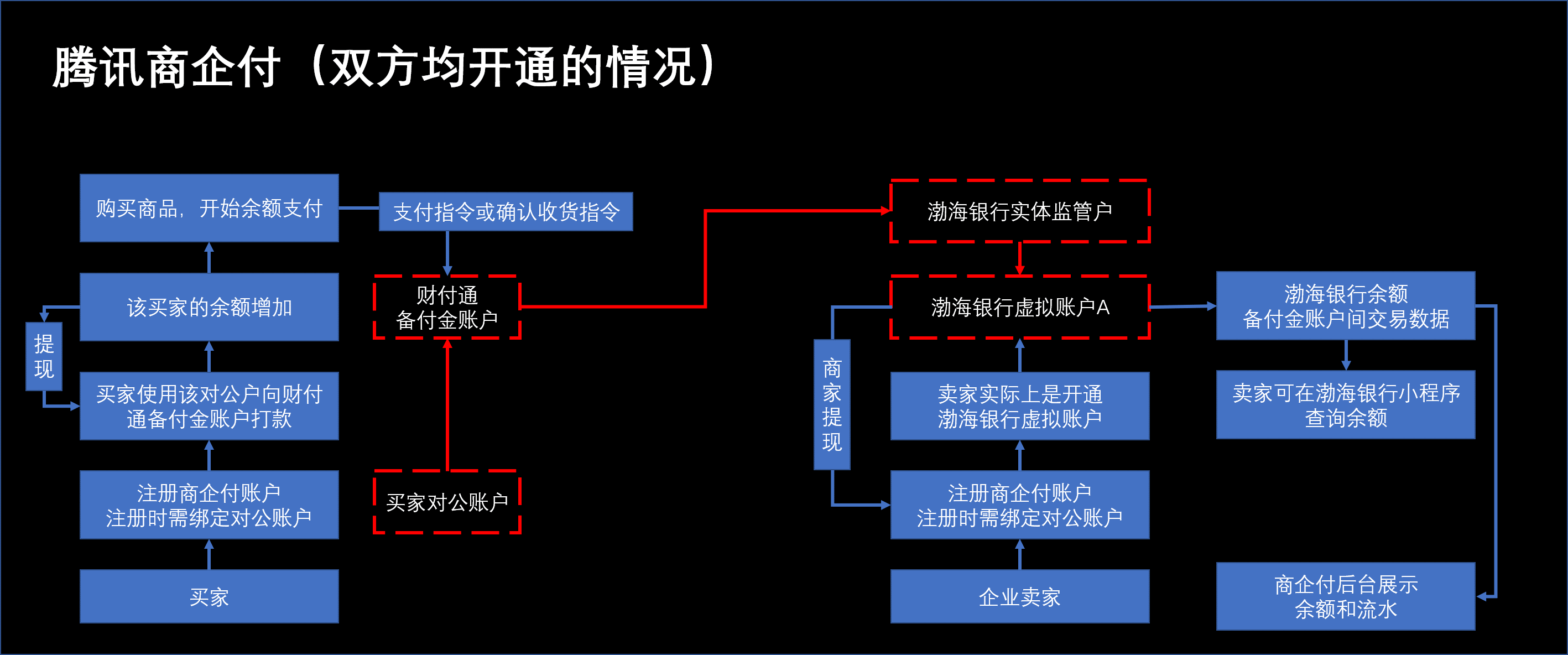

三、支付机构解决方案:余额支付+银行方案(以商企付为例)

我们依然是以找钢网为例,会发现财付通的“商企付”产品也在为找钢网提供支付工具。

个人总结:商企付是为买家实现余额支付的系统(类似于我们微信里面的余额),买家充值之后余额相应增加,充值方式是买家对公户打款至备付金账户;然后当买家需要交易支付的时候,可以直接使用余额支付(目前是200万/天限额,实际上银保监会没有对企业支付账户有要求和说明),支付时资金则由备付金账户转出至卖家的担保账户或者商企付账户;在收款端上,商企付是结合渤海银行为企业做了一套类似于银行方案的收款清算体系。

关于该系统的功能内容,我也作了思考,供各位参考:

1)买卖方都不开通商企付:此情况就不关商企付的事情了,就是走银行方案了。

2)买方开通了余额支付,卖家不开通商企付:此情况下买方应仍能支付,卖家的担保交易收款仍是找钢网提供的担保交易银行账户,实际上就是收款方还是银行方案。

3)买家不开通商企付,卖家开通了商企付收款:商企付结合渤海银行为收款方搭建了担保清算体系,因而按道理说卖家也可以使用渤海银行虚拟帐簿进行网银收款,实际上就是银行方案(但不确定该形式是否有实现,实际是需要渤海银行跟找钢网有银行方案的对接。)

4)买卖家均开通了商企付:此处双方是在财付通和渤海银行的体系中进行交易,流程如下。

目前我根据商企付的公开资料梳理流程如上,但我有几点疑惑也弄不明白,可讨论解答。

- 从流程上看,财付通这套流程非常复杂,要依赖银行进行交易,其中是否与实际有所偏差?

- 这套B2B体系中,腾讯的收益在哪里?扩大备付金资金池?

- 收款方为何需要基于渤海银行账户体系进行搭建?

- 渤海银行是否可能只提供虚拟帐簿,但不提供实体账户(亦即收款方资金实际仍在备付金账户,当提现时再直接提现至对公卡)

- 实际上银行也可以提供余额支付功能,为何还需要腾讯参与?

另外,财付通做该业务也有一定的优势:

- 商家后台对账体验:财付通对用户的洞察比银行好,产品使用体验更佳。

- 技术对接能力:腾讯系统的系统对接能力和速度,必然要比银行更好些。

- 余额支付线上化:采用余额支付,无需企业再次跳转网银操作,便捷性提高,企业也可以在商企付后台设置审批链,随之而来的是,企业这笔货币支出怎么报账呢?虽然不用跳转网银但是不也跳转了商企付后台么?

以上为我个人对B2B行业清算产品的见解,均为原创,因而必定有疏漏或与实际不符的地方,还烦请指出,共同学习。

本文@就是爱睡觉 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash ,基于 CC0 协议

刚开始学习了解b2b支付,说实话看得有点勉强(自己水平不行),不过文章已经很详实了。关于作者的疑问我这里看到一篇文章(可能是财付通的软文)可以参考下https://www.sohu.com/a/444738843_120044626

收款方为何需要基于渤海银行账户体系进行搭建?

个人理解,关键还是“电子回单”,一要体现买卖双方,二要体现真实到账,三要银行戳章,综上只有把收款账户定在银行账户上才能满足。

“支持任一银行:显而易见,平台希望买家可以使用任一银行卡支付,卖家可以使用任一银行卡收款,支持的银行越多越好,即使是很小的地方性城商行。”都b2b了,还银行卡付款收款、还任一银行,这段好像不实际吧。

b端很关注资金凭证问题

余额支付只是腾讯商企付的部分功能,还支持直接对接银行支付。

它的收益可能主要在于业务流与客户数据沉淀,以便下一步的企业融资服务。

基于渤海银行应该是不得已而为之,五大行开不了这种存管户。

平台找腾讯是因为对接便捷,服务更到位。

文章写内容很难翔实

不过有两个小问题:1、对于电子回单这一块可能有部分问题 不是所有的母实子虚的方案都是能够直接体现买方和卖方的 这一块要看具体的服务商了 ;2、对于买家的财务来说 这两种类型的方式 都改变了他们的操作模式,第一种方式的虚拟账户其实和第二种方式的余额账户 是一样的,而这部分都是需要在平台中进行操作的,而且这种虚拟账户 在财务的角度看是不便于管理了的

b2b交易的清算需求本质应是降低资金参与方数量,风险也随之下降,为什么腾讯需要曲线迂回呢?

因为备付金存管,资金在银行账户体系里可以分润

我们也在做B2B支付体系,有兴趣可以加微信交流:hglium