起点课堂会员权益

起点课堂会员权益企业支付基础(二)——白话票据支付

编辑导语:我们平常买东西支付一般都被称为C端支付,也就是个人支付;相反企业支付也就是B端支付,企业支付由于资金往来众多,所以一直都还是没有完全解决的领域。本文作者从企业支付存在的问题出发,结合具体场景,分享了票据支付的相关使用设计,供大家一同参考学习。

一、企业支付的特征

企业支付与个人支付有截然不同的特征,个人支付一般是一手交钱一手交货,如线下消费,电商平台购物(付款即发货)等。企业间支付可能出现先付款,6个月后发货,或者先发货,6个月后付款的情况,企业间支付的特征差异非常大,因而一般与个人支付分列两个产品,用于区分两者的功能和需求。

企业支付的特征:

(1)大额交易:企业间支付常见大额交易,如大批量采购,大额货款等,因而多数企业间打款主要以网银进行大额的转账交易(网银转账有正式的银行凭证和回单),或者B2B平台的支付工具进行小额支付,较少使用现金。

(2)交易凭据:企业间的交易一般有贸易合同,供货合同和采购合同等材料支持,在保障法律权益的基础上进行大额采购和交易。

(3)避免占用现金流:现金流对于企业来说非常重要,因而企业优先考虑应收货款交易,票据支付和申请银行的授信额度等,对于有议价权的企业,他们会压榨供应商的货款账期和交货期限,争取自身现金流流通性的充足。

(4)四流合一:企业,尤其是大型企业和国有企业,会注重自身交易的信息流,资金流和发票流三流合一,甚至加上物流的四流合一,确保交易的合法性。

以上的企业支付四个特征非常重要,任一个不符合都可能会导致这个生意谈不拢。比如企业可能因为账期不符合要求,资金流不符合要求,三流不合一等终止了合作。

本文要讨论的是企业支付特征的第三点,避免占用现金流,此时则引出了票据支付的概念。

二、什么是票据支付?票据支付怎么用?

根据《票据法》的规定,票据可以分为支票,本票和汇票。其中本文讨论的是汇票,商业汇票分为商业承兑汇票和银行承兑汇票,可能没有接触过的小伙伴已经绕晕了,接下来我们先针对银行承兑汇票(下文简称银票)进行场景演示。

首先先定义一下银票,理解为向银行申请授信用于支付。

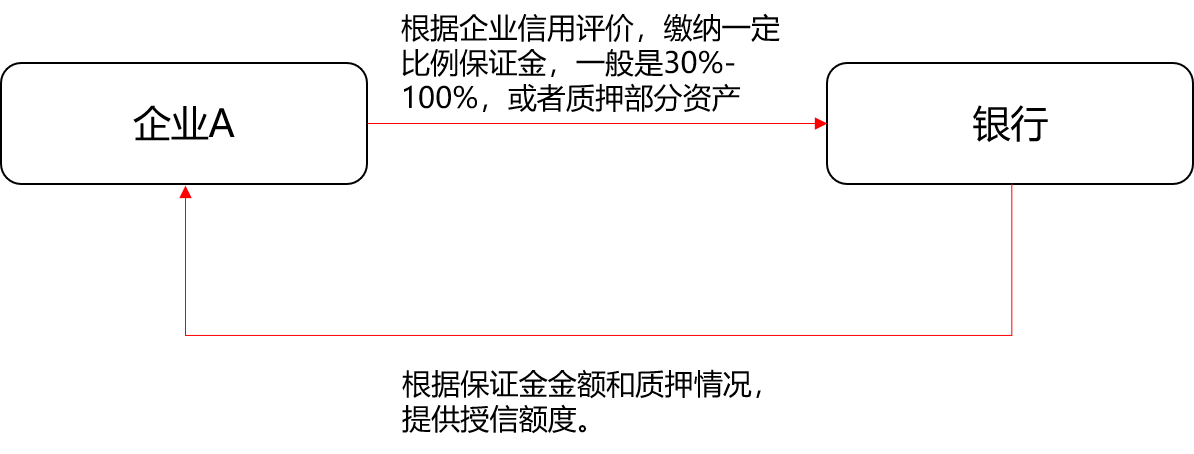

场景一:利用存单和抵押物等获得银行授信额度

(1)A企业信用比较好,企业规模比较大,它在建设银行有30万的1年期存款,建设银行可以根据这家企业的30万定期存款,控制存款资产和授信100万的额度,也就是当A企业需要对外支付100万的时候,银行可以先垫资100万对外转账支付,开出一张100万的银票,企业A在约定的日期给我还100万和利息。

(2)B企业规模比较小,可能它需要缴纳70万保证金或者存单,才能拿到100万的授信。

(3)C企业规模比较少,信用评级比较低,可能需要缴纳70万的保证金+房产抵押或者工厂抵押,才能拿到100万的授信。

好的,场景一完成了,总而言之就是企业在银行有一定量的存单或者抵押物或者其他各种形式等等,用30万存单拿到了100万的授信额度(这里差额的70万被称为授信敞口),接下来企业可以用这个额度进行支付了。

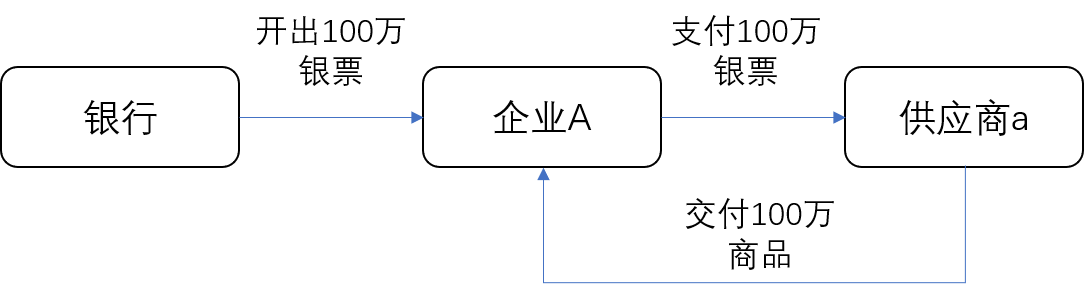

场景二:企业的票据交易

以企业A为例,现在企业A需要购买一个供应商a的100万货物,而且议价能力比较强,所以企业A要求供应商a现在交货,但6个月后付款。因为议价能力弱,供应商只能默默同意。

那6个月后付款,不能光说啊,不能靠一份贸易合同啊,到时候你跑路了谁给我付钱呢?

那企业A可以找到银行,为供应商a开具一张银票,金额为100万,兑换时间为6个月后。(也就是说,只要你6个月后来找银行,银行不会跑路吧,我见票付款)

那供应商a的权益也有所保障了,开心地收下了这张银票。

场景二结束了,我们来看看各方的利益情况。

- 企业A:付出了30万,买了1年期的银行存单,获得30万的利息,且暂时不用付这100万货款。(获利最大)。

- 银行:收到30万的银行存单(存款也是银行网点的重要考核指标),赚到一些开票手续费,开出了100万的银票,但暂时实际没有动用资金。

- 供应商:制造出100万的货品,付出了货品的成本,只收到一张100万的银票,亦即是应收款项(最惨打工人)。

总结如图:

好,那交易已经完成了,接下来可能出现三种情况:

(1)第一种是供应商a乖乖地等6个月之后去银行兑现100万现金。

此时,各方情况的利益情况是这样:

- 供应商a:银行见票即付,顺利拿到100万现金,收回了货款,非常开心。(被压榨了账期)

- 银行:企业A需要在票据到期前支付票面款项,也就是收到了A的100万,支出了100万,如果到期前没有支付,就是企业A欠着银行的钱,需要开始给你算利息哦,获得了这个期间30万的存款和利息差。(获得手续费收入和存款)

- 企业A:30万存单顺利获得利息,延后了6个月才支出100万。(获利最大)

小总结:此时,最简单地,这张银票从发票到取现的流程就全部闭环了。

(2)第二种是过了2个月,供应商a资金短缺,急需把这些银票变成现金。

此时供应商a可以找任一家银行或者贴现平台进行贴现,也就是提前兑现呗,那肯定要收你点费用了。怎么收呢?

此时,过了2个月了,还有4个月才能拿回100万现金对吧。那银行给你贴现,是不是相当于给你100万贷款4个月,那就可以算利息了。

比如在京票贴现平台上试算,100万由广发银行开出的银票,4个月后到期,按年利率最低2.95%,收取利息9800元。(公式=1000000(贷款总额)×2.95%÷360(每日利息)×120(4个月就是120天)=9800元),那这笔利息直接在放款里面扣掉了,你可以获得约99万现金了。我们来看下此时的利益各方。

- 供应商a:顺利获得了99万,损失了1万利息,但是提前4个月拿到了货款。

- 贴现银行:相当于放了一笔风险很低的贷款(兑现银行一定会付款,破产几率不高),不过贷款利率也不高,才2.95%,到期找兑现银行要钱就行,赚了1万利息,但需要4个月后收回本金100万。

- 企业A:跟第一种情况一样,正常还钱给兑现银行就行。

- 兑现银行:换了个名词,就是当时开票的银行,也是跟第一种情况一样正常到期兑现就行。

小总结:那第二种情况略为复杂了,涉及多了一方,同时也有一些财务公司或者个人收银票和贴现,相当于一笔固定收益的投资了,同时利率是根据兑现银行变化的,比如你的兑现银行是个大行,那风险非常低,利率也低,但如果你的兑现银行是个城商行或者当地的小行,那风险略微升高,风险也变高了一些,收益与风险并存嘛。

(3)第三种情况:三角债,也是票据支付的流通性。

现在过了2个月了,供应商a拿着那张100万的银票,他也要去采购100万的原材料用于生产,那他是不是也可以去压榨比他议价能力低的供应商b。

好,那就我买你100万的货物,4个月后给你付款,为了保障你的权益,把这张4个月后到期的银票付给你。那么此时利益方是怎么样呢?

- 供应商a:相当于把100万应收款项付出去了,释放了资金压力,顺利拿回了等值于100万的原材料,相当于无损失。

- 供应商b:发了100万的货,拿到4个月后到期的银票,世界上又多了一个最惨打工人。

- 企业A和兑现银行:与原来第一种流程无变化。

小总结:那第三种情况就说明白了,票据可以流通,而且有没有发现,票据越流通,损失越小,比如b又给了c,c又给了d,那d拿到银票可能只需要1个月就能兑现,这样100万的银票相当于100万的现金流通了,大家皆大欢喜,都没有损失。

是不是有了政府所倡导的“用票据盘活供应链金融”的小票据,大作用的感觉!

三、总结

企业A源头:30万保证金正常获得利息收益,延后了付款100万的账期,只需支出部分票据手续费等。(受益最大,这是非常重要的,比如企业A拿到100万货物,马上销售,卖出了120万,然后归还100万,净赚利润20万,这样有点空手套白狼的意思了)

承兑银行:表面看只获得了30万的保证金存款,收取了手续费,承担了信贷风险。但实际上还会要求企业A的在该银行开立基本户,沉淀资金,同时如果保证金是70%,甚至100%呢?白白存款又不用马上支出,纯赚利差呀(受益还行)

- 贴现银行:如果有人来贴现,收取了低风险低利率的贷款。(收益与风险一致)

- 供应商abc:如果顺利流通银票则无损失,不流通就要承担贴现费或者账期。(没什么收益,只能根据自身情况降低损失)

- 接盘侠供应商d:如果兑换日期可以接受,则无损失收回100万,如提前兑现,则支付贴现费。(没什么收益,只能根据自身情况降低损失)

从金融业的角度来看,做贴现业务有稳定的收益和低风险,因而目前有很多银行进驻互联网平台开展了银票兑换业务。

基本的模式就是:用户上传银票——验真(目前多数是ECDS系统统一的电子银票,避免纸质验真的麻烦性)——银行自动化报价——用户任意选择一家银行贴现。

票据支付是企业支付和供应链金融不可避免的话题,因而衍生了更多的票据的转让,银行间的转贴现,基于票据的放贷和保理,基于零散票据的规整信贷等,本文与大家暂时分享至此,水平有限,如有错漏,欢迎指出。

#相关阅读#

本文@就是爱睡觉 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash ,基于 CC0 协议

说得通俗易懂

非常棒的概念普及

请教下,企业在平台注册成商家后,我们平台自动分配商家一个虚拟的资金账户(用于入金出金转账),资金账户的支付密码,是每个员工都可设自己的支付密码吗?还是一个资金账户只有一个支付密码?