起点课堂会员权益

起点课堂会员权益如何接入一家资金机构

编辑导语:对于平台来说,当资产规模达到一定程度,可能就会有接入资金机构的需求。本文作者根据自身的项目经验,对资金机构接入流程的系统设计进行了整理,一起来看一下吧。

许多资产规模达到一定程度的平台,都有接入资金机构的需求。本人近期刚好负责了几个资金渠道接入的项目,对资金机构接入流程的系统设计进行了整理。本人专业水平有限,文中若有描述不准确或缺漏之处,还望大家执教。

一、概述

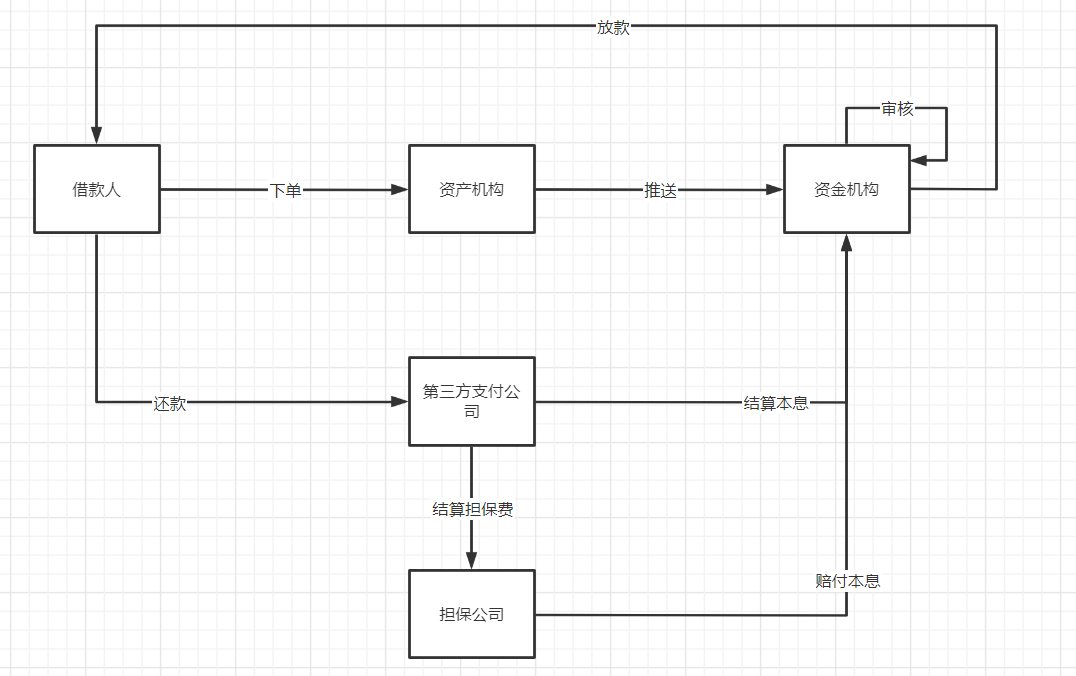

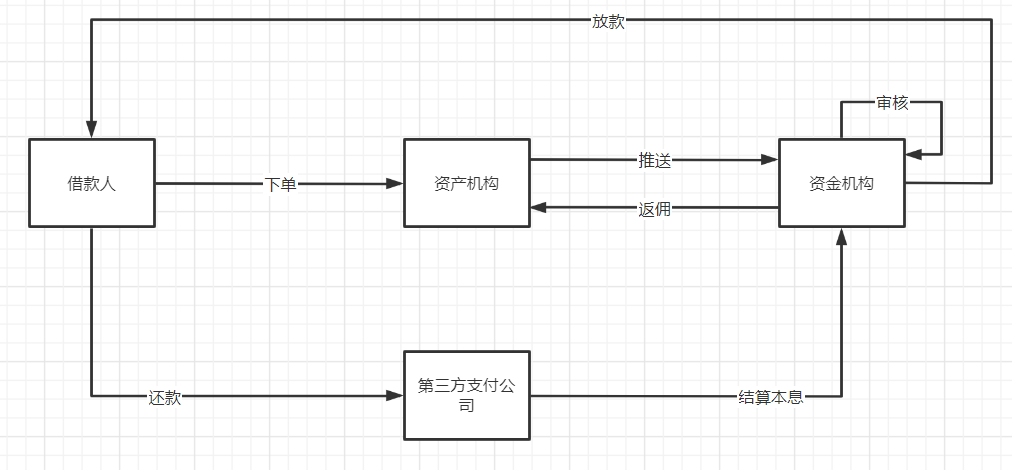

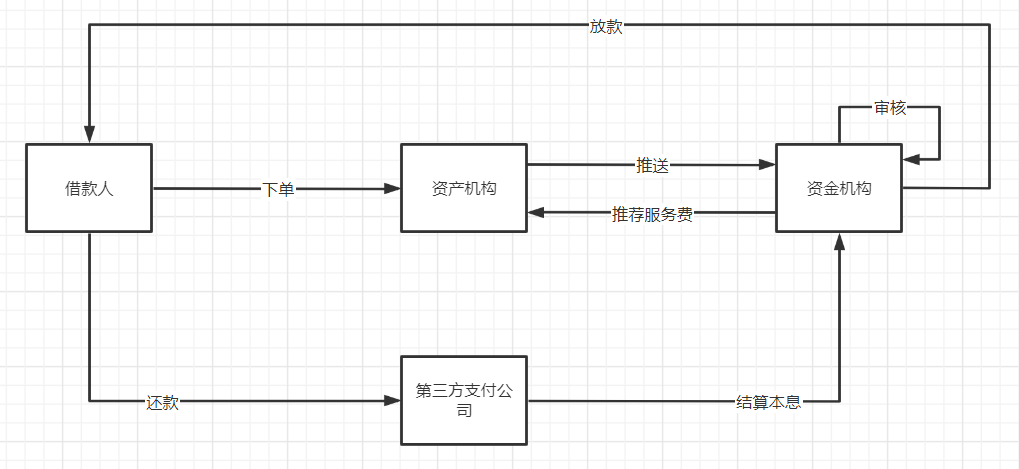

下文所描述的资金机构接入,指的是由资产机构(一般是助贷平台)提供资产,持牌金融机构提供资金,双方在系统层面上实现资产和资金撮合匹配。

资产机构与资金机构的接入方案设计,会根据交易结构、资产类型、产品要素等有所区别,一般可以拆分为授信、放款、还款和对账几个环节。

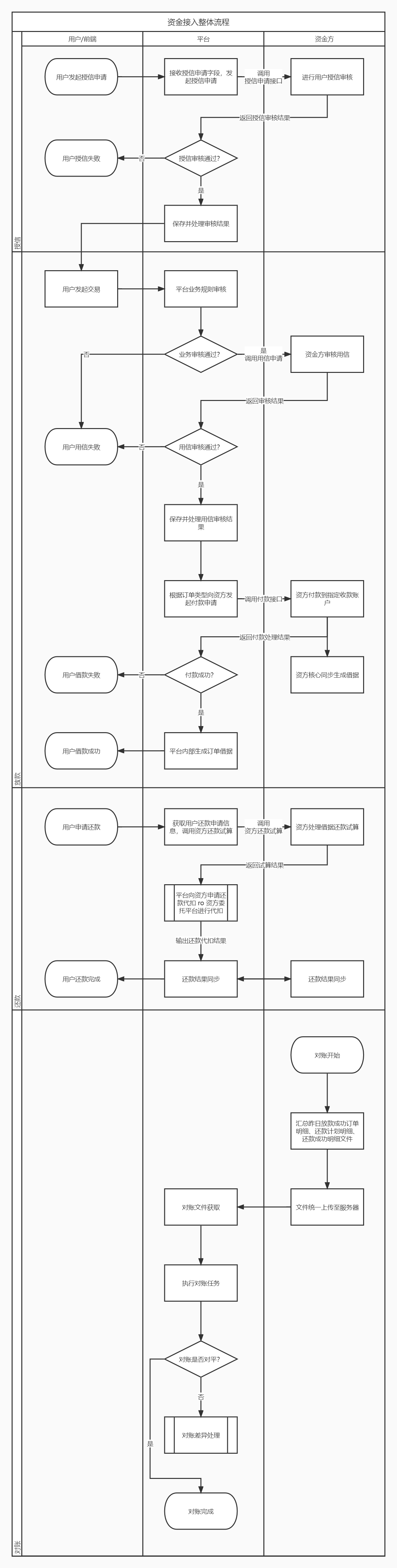

常见的双方系统交互流程如下:

在正式进行双方对接的系统方案设计之前,需要了解清楚双方的业务合作模式:

1. 合作机构类型

目前市面上助贷平台项目,主要参与的合作机构包括但不限于助贷平台本身、资金方(银行、消金、信托、小贷、保理等)、融资担保机构、保险公司、征信机构、第三方支付机构。

2. 交易结构

助贷模式(或称第三方机构担保):

分润模式(或称风险共担):

纯导流模式:

3. 资产类型

根据融资的资产类型划分:

- 取现类(自主支付)

- 电商分期/赊销类(受托支付)

- 绑定二类户(市面上称为虚拟信用卡)

二、金融产品要素

助贷平台和资金方会事先确定接入的金融产品要素,一般在前期商务洽谈环节就会确定。包括:

- 资金方定价/资金成本/结算费率

- 担保费率(若有融资担保机构参与)

- 产品额度,包括单个用户的最大可授信额度,和单笔借款订单的最大可用信额度

- 支持的贷款期数

- 资金合规规模,即资方对该渠道可支持的总在贷额度上限

- 客群要求,例如职业、年龄、地区限制

- 征信上报机制,例如授信、用信、逾期、代偿场景下是否上报,笔笔上报 or 批次上报

金融产品要素的确认,也是提高助贷平台资产同持牌金融机构资金匹配成功率的关键。

三、账单生成规则

目前市面上主要的助贷平台,用户的账单生成类似于信用卡账单的处理机制,即每个用户有每月固定的出账日和还款日,根据订单的实际放款日判断落在哪个月的账单内。

助贷平台同资金方接入时,需要明确双方的用户账单生成规则,一般用户的固定出账日和还款日规则以助贷平台为准,以用户订单放款成功日作为起息日。

在进行接入系统方案设计时,需要关注双方对于放款成功日的判断依据,因为涉及到双方进行放款申请系统交互(交互跨日、或资方核心账务处理超时等),可以资方核心账务系统确认放款成功后,返回放款成功记账时间为准。

四、计息规则

1. 还款方式

助贷平台主要采用按月等额本息的还款方式,计算标准期供,确认用户首期、中间期和尾期的应还本息。

2. 还款类型

即在助贷平台对应场景下,前端用户会出现哪些还款场景,以及是否能同资方核心账务对齐,例如:正常还款、提前结清、逾期还款、赔付代偿当期、赔付代偿结清、追偿还款。

一般不建议支持用户提前还部分和跳期还款。

同时,需要明确不同还款类型之间的触发条件,例如用户应还日为D,D+2内用户完成还款也视为正常还,D+3及以后还款视为逾期还,即逾期还存在2天的宽限期。

3. 计算精度

指的是双方本息计算的精确度。一般需要事先确认时间和利率这类基数的计算方式,例如1年按360天,1月按30天处理;月利率=年利率/12,日利率=年利率/360。

然后就是计算过程和计算结果保留的精确度,例如利率计算,过程保留6位小数四舍五入,结果保留2位小数四舍五入;金额计算,过程和结果均保留2位小数四舍五入。

4. 用户特殊还款场景

对于一些用户的特殊还款场景,双方需要确认对齐界定的还款类型和应还本息的计算公式。

例如,用户当天申请借款,当天发生还款时,应还本息的计算;用户在应还日前1天完成全部结清的应还本息计算。

五、授信

1. 授信申请信息

助贷平台向资金方发起用户授信申请时,需要提供哪些信息,包括用户的个人基础信息、照片、职业、月收入和其他联系人信息,还包括资方要求的一系列授权合同和额度授信合同等。

2. 额度管理

用户的授信额度确认方式,可以资方自主确认,也可以由助贷平台提供建议额度,资方审核通过与否。

额度有效期,用户首次授信成功后,在多长时间内额度是有效的,无需向资方重新发起授信申请。

3. 惩罚期

即用户首次授信失败后,多长时间内,该用户重新发起的授信申请资金方会直接置为失败处理。

对于命中惩罚期的用户,助贷平台可以设置路由规则,将用户匹配至其他资金方进行融资。

六、用信申请

用信申请,即用户授信成功后,正式支用前,上送订单信息向资方发起该笔订单的用信申请。

用信申请环节需要确认的内容,与授信申请类似,也包括用信申请信息、用信审核结果有效期、用信失败惩罚期等要素,在此不再赘述。

七、放款

放款,就是用户单笔订单用信审核通过后,向资金方申请该笔订单确认进行支用放款。

1. 放款成功日/起息日确定

如用户账单生成规则章节中描述,账单生成的前提,是对用户订单放款成功时间的界定,可以通过资方在返回的放款成功结果中,增加放款成功时间来作为唯一判断依据,确保双方账单生成一致。

同时,对于用户首期应还日的确定,助贷平台在提交放款申请时,是增加用户的每月固定出账日和还款日,资金方在确认核心账务生成订单借据成功后,同时生成借据的还款计划。

2. 放款对象

根据融资的资产类型不同,资方实际放款对象也有差距,助贷平台可以在放款申请中明确放款对象的类型和具体账户信息,供资方进行放款处理。

例如取现类产品,一般对应用户个人银行账户;电商分期或者赊销产品,对应收款商家账户;二类户产品,对应用户开立的二类户账号。

3. 占用额度冲销

对于资方已经发起放款付款,但最终用户没有成功收到借款资金的场景(如账户异常、超日入金限额),要确认是否必须进行占用额度冲销处理,资金方是否依赖助贷平台通知。否则会出现用户实际没有收到借款,但是也可用额度却被占用的问题。

八、还款

前端用户发起订单借据放款的方式,一般为资金方对用户的还款账户进行代扣处理。当日代扣无法处理成功的情况下,由用户对资方进行线下还款。

若资金方本身没有代扣能力,还需要由资金方额外对接第三方支付机构来完成代扣处理。

这里的入账指的是资金方核心账务系统,在用户完成还款扣款后,更新核心账务系统中用户借据还款计划。换种简单说法,即资金方核心账务系统确认用户本次还款成功。

不同资金方核心入账处理机制不同,有仅依赖信息流入账的,也有资金流入账的。助贷平台需要注意资方的入账方式,确认是否需要推送还款成功通知至资金方处理。

若资金方以来助贷平台进行还款通知的话,在助贷平台进行实时 or 批次还款通知时,需要注意双方对于本次还款实际还款日的界定,是以用户前端实际发起还款的时间为准,还是平台发起还款成功通知时间为准,这可能会造成用户实际应还本息和还款类型的变更。

九、文件传输

在用户申请借款的全流程中,涉及到各类授信、用信合同和影像文件的传输。不同资方的风控审核系统,对于授信、用信申请材料的传输时效要求不同,有的能接受批次传输,有的只能实时传输。

另外,合同类文件,一般都是需要资金方和外部机构(融资担保、保险等)进行电子签章的,涉及外部签章的文件,还要设计回传获取机制。

十、对账

由于实时交互存在处理异常、超时等不可靠场景,一般需要设计日终对账环境,常见有放款结果对账、用户账单对账、还款结果对账。由业务一方生成上日认为处理成功的订单明细文件,传输至另一方进行核对,双方以日终对账文件的结果为准。对于日终对账文件结果与实时交互结果不一致的订单,做异常订单处理。

十一、额度调整

此处的额度调整,指的是对用户授信额度/最大可用额度的调整。例如资金方通过风控系统审核,需要对用户的授信额度进行冻结,其结果需要同步到助贷平台,避免助贷平台重复推送用户借款申请至资金方,影响融资成功率。

同样,某些场景下助贷平台也可以向资金方发起用户的额度调整申请,例如用户补充了其他资产证明,希望提高用户可用额度,助贷平台可以向资金方发起申请,由资金方进行额度调整审核。

本文由 @韩叔叔 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

- 目前还没评论,等你发挥!