起点课堂会员权益

起点课堂会员权益费控产品设计(一):如何“控”?

编辑导语:企业的成本构成,主要是主营业务成本和三大期间费用,前者属于固定成本难缩以减,所以在进行费控系统设计时一般从三大期间费用入手。如何做好产品中“控”的设计呢?一起来看一下吧。

作为一名在财务领域摸爬滚打了十余年的费控产品经理,今天谈谈如何做好产品中“控”的设计。

首先要从财务的整体业务视角理解费控到底在控和能控企业的哪些费用,企业的成本构成主要是主营业务成本和三大期间费用。

01 主营业务成本

主营业务成本涉及的支出构成与行业有关,比如生产型企业的主营业务成本主要是生产线上的料、工、费,即直接材料、直接人工和制造费用;房地产行业的主营业务成本主要是土地、土建和设备费用。

上述这些主营业务成本一般都在成本系统或者供应链系统中进行管理并发起付款,不是费控系统管理的重点。费控系统主要是对期间费用的管控,即对销售费用、管理费用、财务费用。

明确了管控的目标,还要进一步理解这些费用为什么要控,换言之就是这些费用到底出现什么问题了,产品经理就是解决业务问题的,不理解产品到底在解决什么业务问题,就失去了产品定位。

谈到这些费用的问题,大家往往会想到报销过程繁琐、贴票工作量大、审批耗时长等等问题,我们这里不谈这些问题,谈一下从企业管理者视角看企业费用的管理卡点在哪里。

从管理会计的角度来看,企业成本由固定成本+变动成本构成,花费在产品上的直接投入属于变动成本范畴,在产品研发水平或者工艺水平没有大的变革情况下,这部分成本是无法缩减的,所以在变动成本无法压缩的情况下为了保持同等的利润,管理者的目光就会转移到固定成本中,三大期间费用作为固定成本的重要组成部分自然会受到管理者的重视。

02 三大期间费用

销售费用最大的问题是就是一个字:“效”,费用花出去了,效果怎么样,是不是带来了营收和利润的增长,如何量化的衡量销售费用对企业的贡献。经济学上有个ROI指标,即投资回报率,税前利润/投资,相同ROI的情况下,投资与利润成正比,这才是企业管理者希望看到的。

同理,销售费用也有营销费率的管理,即营销费用/销售收入,营销费用的增长与销售收入要同步,不能背道而驰。

“事情没有办,钱没了”是销售费用的另一个症结。特别是在重营销重运营的行业,如快销品行业、房地产行业等等。为了保证年度业绩的完成,往往在上半年铺排各类营销活动,投放各类线上线下媒体,而到下半年业绩的关键阶段却囊中羞涩,没有了余粮。

管理费用是三大费用中费用分类最多最杂的费用,主要包括人力成本费用和行政办公费用,人力行政是指人员的薪资、奖金、社保、公积金等等,行政办公包括会议、培训、差旅、办公、交通、通讯、房租等等费用。

在经济上行和企业效益蒸蒸日上的时候,这部分费用只要做到不超预算就可以了,预算外的特殊事项弹性也是比较大的,但是在经济下行、企业甚至为生存而殚精竭虑的当下,管理费用突出的问题也是“效能”,如何在业绩目标达成、企业正常运转的情况下把管理费用控制在合理的较低的水平区间内是管理者面临的问题。

定位了上述费用管理的问题,我们看到在企业过紧日子的大趋势下,作为产品经理在设计或者改进费控系统时,需要本着管理者视角和成本视角,不仅仅的单一预算金额的控,应该着眼于“高效能”的控,这样才是在赋能企业管理。

03 费控策略

为此,我们需要在费控系统重点完善两类控制策略:一类是费率管控,另一类是发生预算管控。

首先看费率管控如何进行产品设计,财务上标准的费率公式是费用/销售收入,因此系统需要实现的核心控制规则是:

(实际支出费用/实际销售收入)*100% < =(费用预算/销售收入预算)*100%

即实际费用支出的费率不能超过预算费率,说的通俗一些就是实际费用相较于年初费用预算越少越好,实际销售收入相较于年初收入预算越多越好。

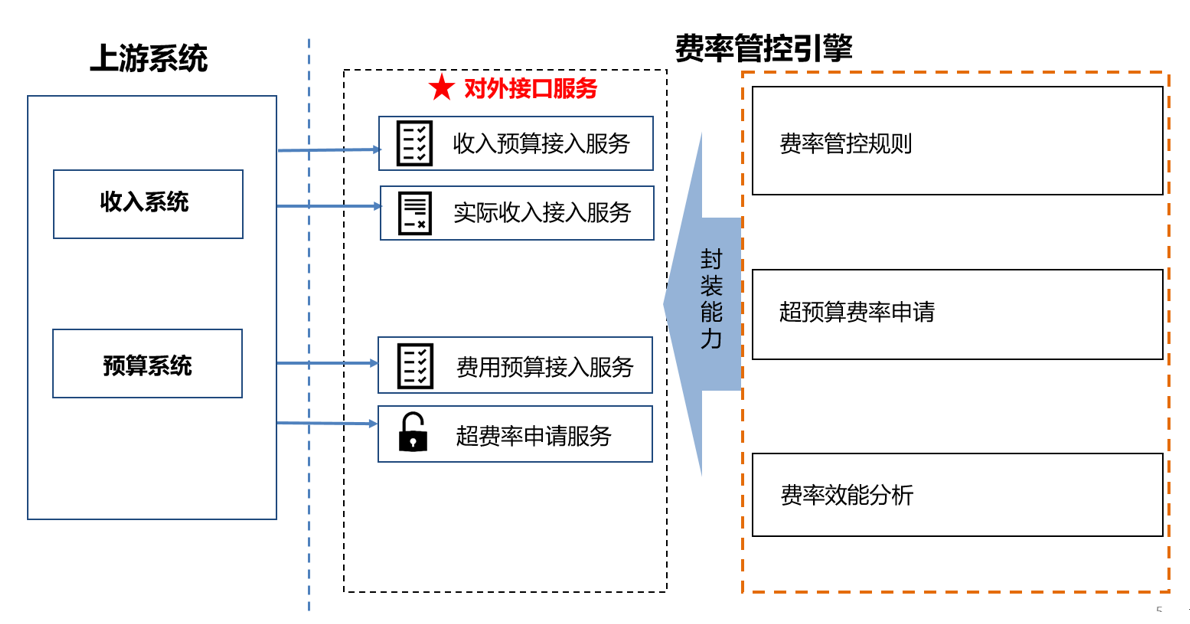

下面是产品的业务功能架构:

本着组件复用的设计理念,费率管控可以单独封装为引擎,引擎主要包括四个部分:

1. 对外接口服务

费率是与收入预算数、实际收入数据、利润数据等息息相关的,企业的实际收入数据一般会有单独的系统做管理,预算收入数据一般会在全面预算系统中编制和管理,因此要做费率管理需要与收入系统与预算系统做对接,实时或者准实时获取收入数据。

2. 费率管控规则设置

费率管控规则主要定义如下内容:

1)费率公式规则

刚才在问题分析部分已经提到了费率公式是费用/销售收入,这里为什么还要定义费率公式呢,原因在于不同的企业对于费率的要求是有差异的,甚至同一企业对于不同费用的费率管理也是不一样的。

有的企业以销售收入作为管理目标,有的企业以销售回款作为管理目标,还有以毛利率作为费用效能的衡量指标,所以考虑到通用性,这里需要能够按照组织按照费用范围定义不同的费率公式。

2)受费率管控的组织和费用范围

一般集团企业是有多板块业务的,每个板块的费率管控范围是不统一的,比如有板块是按照地区分别做费率管理,每个地区的实际费率都不能超预算费率;有的板块是整体管理的,即只要这个板块不超预算费率即可。因此引擎需要适配上述不同的组织和费用范围的要求。

3. 超预算费率申请

没有收入,但是又要支出费用怎么办?营销费用已经超出预算费率,但是不做推广活动收入又上不去怎么办?这个时候就会用到超预算费率申请,用于申请在约定费率(大于预算费率)内或者绝对费用金额范围内超预算费率使用费用。

这类申请有两个特点:

- 有次数限制,一般是一个月一次或者一季度一次,因为经常的超预算费率申请肯定会影响管理者的绩效,所以管理者也会慎重

- 约定的费率或者绝对金额仅在申请期限内有效,超过了这个期限又会恢复到预算费率管控

4. 费率效能分析

作为产品经理在做数据分析时一定要以管理者或者CFO的视角去思考,我们要看清企业管理者做费率管理的本质是什么?本质是费用的效能管理,费用的支出到底给企业的各项经营指标贡献了多少。顺着这个思路往下思考,企业的关键经营指标有哪些?含税营收、毛利、净利,三大核心指标,那好,如何分析费用支出的效能呢,可以考虑以下几个方面:

- 人效:基于企业人数分析各个板块各个地区各个组织的人均营收、人均毛利和人均净利,即每个员工给企业能贡献多少营收和利润(劳产率)。

- 费效:基于支出的人工成本具体金额分析单位人工成本的营收、单位人工成本毛利以及单位人工成本的净利,即每花一元钱的人工成本能给企业贡献多少营收和利润;同理也可以分析单位营销费用、运营费用等等的费效。

- 有了1和2的分析,就可以做对标分析了,集团不同板块间人效费效对标、同一板块不同地区间人效费效对标,放眼于行业内与头部TOP10的企业人效和费效对标等等。

上述费用效能的管控和分析在当下的“管理红利时代”显得尤为弥足珍贵,换言之也是财务费控领域的产品人应当深入思考的方向,当费控产品解决了报销的问题、解决了预算管控的问题、解决了场景消费的问题、解决了财务上下游连通的问题之后,我们更应该从管理会计的视角来思考费控系统还能为企业管理者做些什么。

为什么这样说?因为费控产品有天然的数据优势,预算数据、企业最明细的执行数据、票据数据、业务单据审核轨迹数据、合同数据等等,涵盖了财务领域半壁江山的信息要素,企业数字化的基础和驱动就是数据,因此作为这个垂直财务领域的产品经理,更需要利用管理会计的工具和模型,基于这些数据为管理者挖掘管理红利。

个人的一点思考,与大家共勉。

本文由 @hisen 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

偏基础

期待续,no.2

没想到看着简单的四个会计科目还有这么大的学问