起点课堂会员权益

起点课堂会员权益详解业财一体化的财务产品,看看做跨境电商的管家婆是怎么做的

下面这篇是笔者整理分享的关于业财一体的一篇文章,文章包含业财一体是什么?为什么做业财一体?业财一体解决方案等内容知识,想了解业财一体内容的同学可以进来看看哦!

一、业财一体是什么

需要面向内部管理者、员工,建立“项目-采购-收票-回款-开票-统计报表-财务管理”全流程管理工具,解决目前线下数据维护难、统计难的问题。

目标:打通全流程数据,快速生成统计报告、财务报表。

二、为什么做业财一体

目标统计各项目各级公司利润。

总经理:(目标:快速高效获取项目利润、回款数据,提升管理效率)无法快速、实时查看到项目回款情况,了解项目回款、利润。

商务主管:(目标:快速高效统计项目、回款、开票数据,进行项目、开票等数据录入,提升工作效率)无法快速统计项目在各级公司的收支、利润报表;票款数据打通,一站管理。合同变更数据未打通,产生垃圾数据,影响统计。开票操作繁琐,录入麻烦。

销售:(目标:快速录入合同、回款数据,跟进项目回款,保障项目跟进和工作效率)。合同录入不便,希望智能识别纸质合同/复制历史合同。需要及时跟进回款项目多,缺少提醒;合同变更操作较为繁琐;能够快速报价,生成对应功能清单和价格。

三、业财一体解决方案

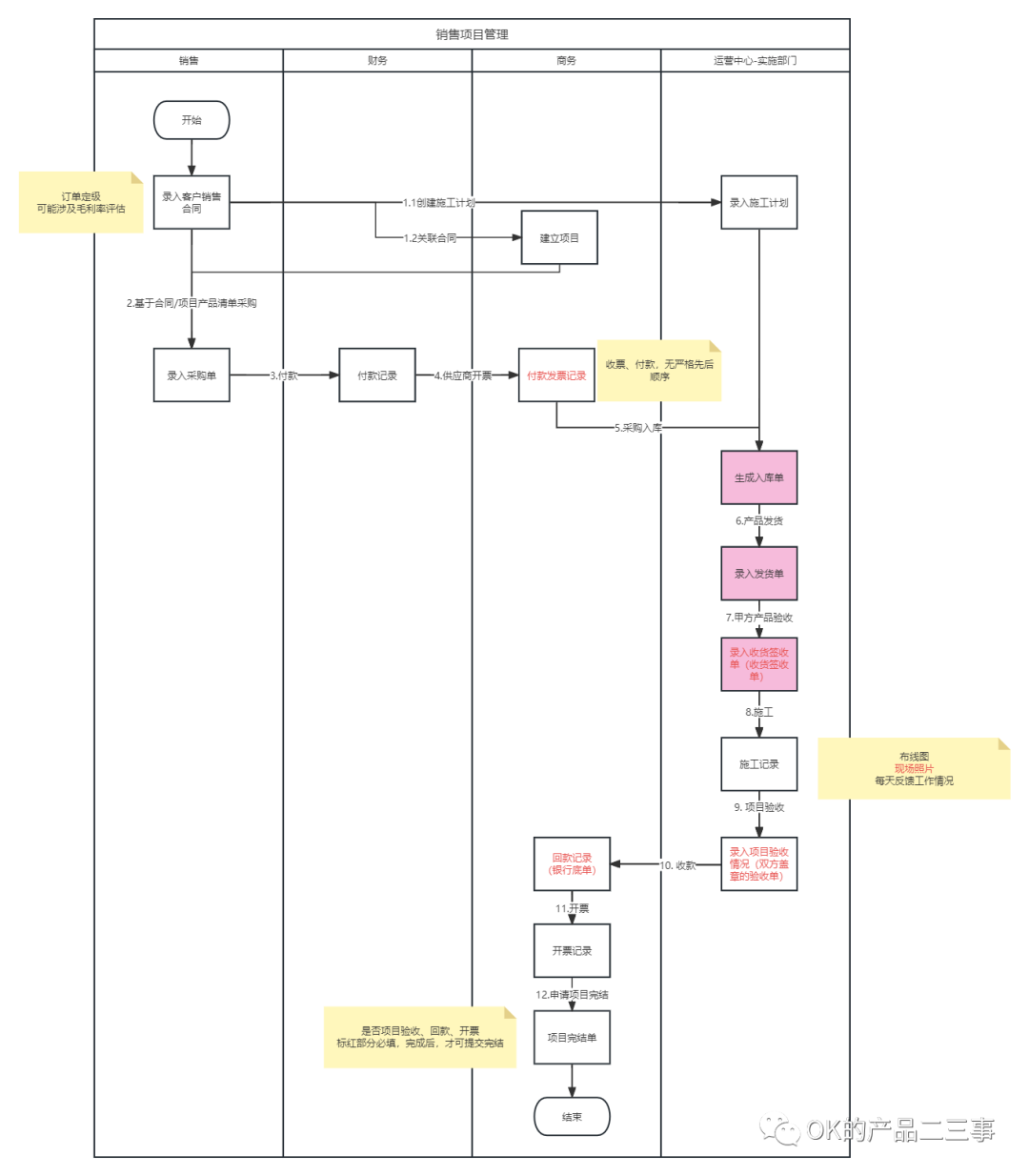

四、业财一体流程

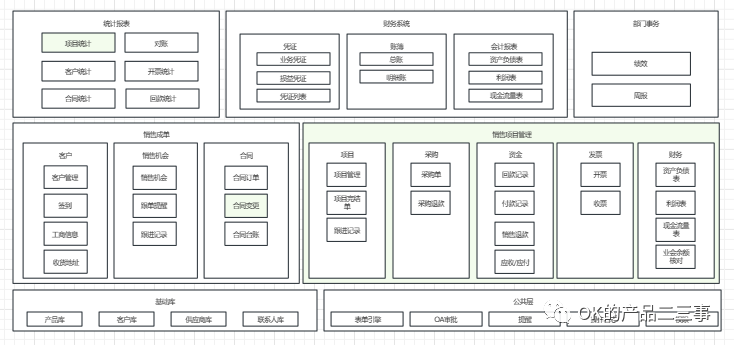

五、业财一体架构

项目项目管理范围为标绿部分包括合同签订后的变更、补充合同,采购、收款、开票等,均纳入项目进行管理,同步输出项目报表。

六、财务报表

围绕这个背景,优先从终极目标财务报表开始谈谈,首先是报表的结构;

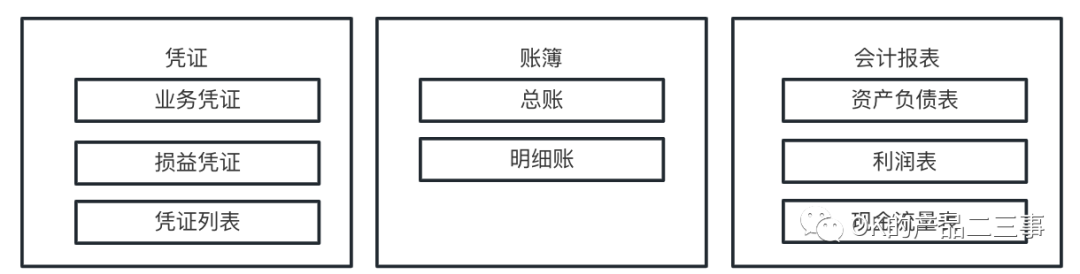

报表分为凭证、账簿(总账、明细账、科目余额表)、财务三表(资产负债表、现金流量表、利润表)

七、财务-凭证

是后续报表的统计基础,所有统计基于凭证进行,所以需要先理清楚,凭证是什么,怎么记录的。

1. 凭证是什么

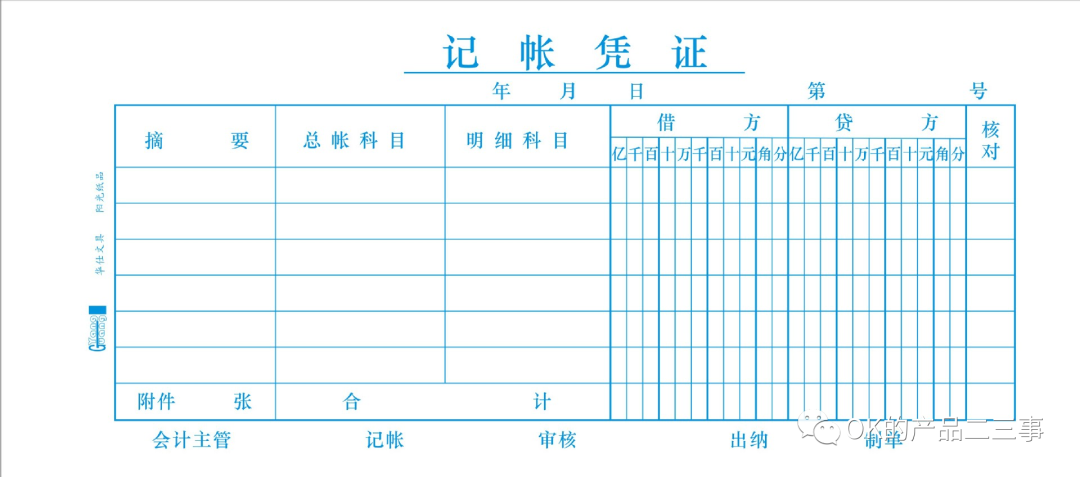

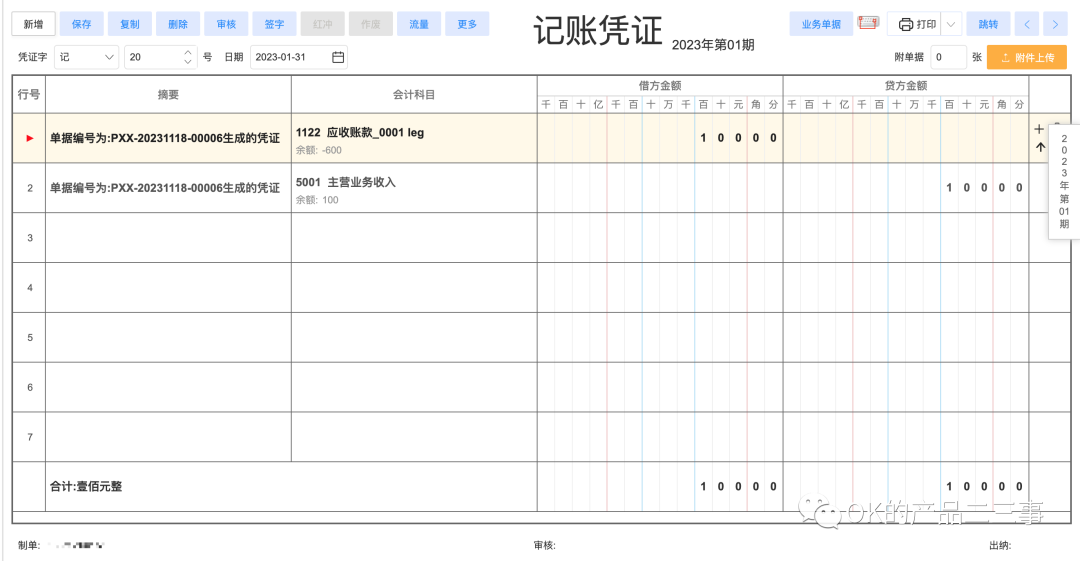

凭证分为原始凭证、记账凭证,这里说的凭证统一指的是记账凭证;

原始凭证一般指业务单据,如合同订单、采购订单;

记账凭证一般基于原始凭证生成,记录会计科目、借贷方向和金额,示例如下:

2. 凭证怎么记

从业务流程来说,包括合同签订(立项)-采购入库-付款-收票-现场实施-验收-合同收款-开票

单据包括:合同订单,采购入库单,付款单,收票记录,出库单,验收单,收款记录,开票记录

凭证包括:产生合同订单,记录应收、营业收入科目;产生入库单,记录应付、商品库存科目;产生付款单,记录应付、存款科目;产生出库单,记录库存、商品成本科目;产生收款单,记录应收、存款科目;

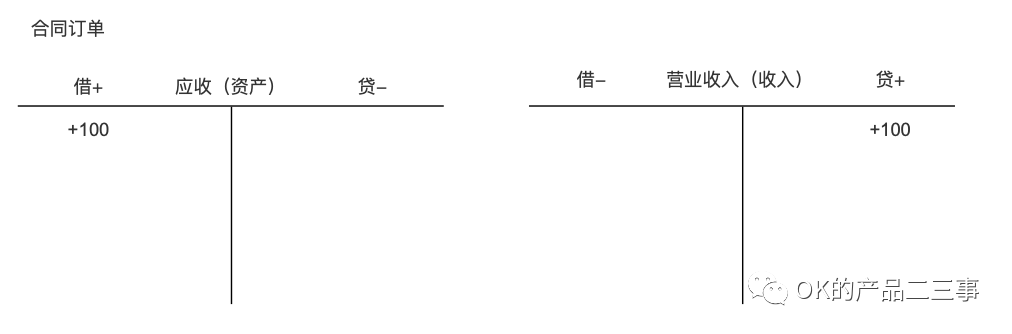

3. 合同订单

销售签订合同,金额100,记应收、主营业务收入+100,校验是否满足会计恒等式(资产+费用=负债+所有者权益+收入)、借贷平衡,资产100=收入100,借100=贷100,满足校验。

4. 采购入库

采购订单,记录库存商品(资产)+80、应付款(负债)+80,校验是否满足会计恒等式、借贷平衡,资产80=负债80,借80=贷80,满足校验。

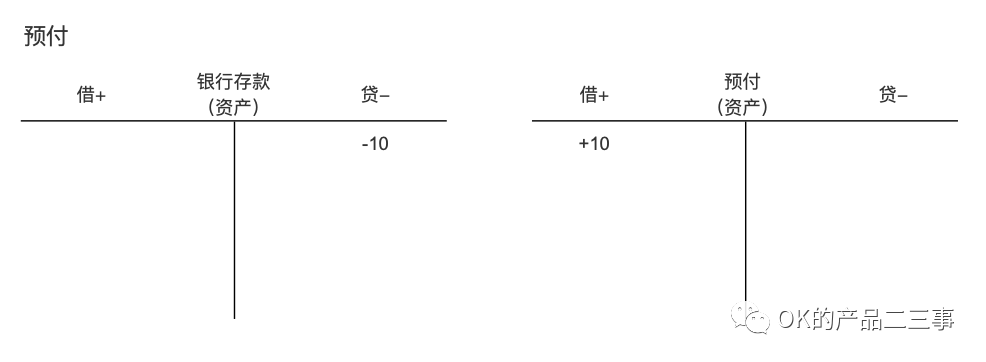

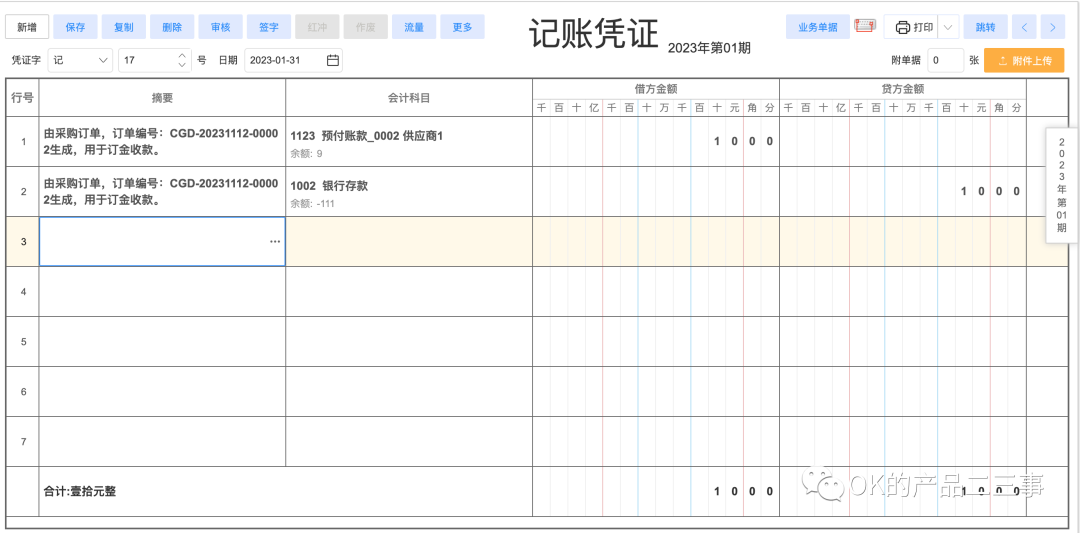

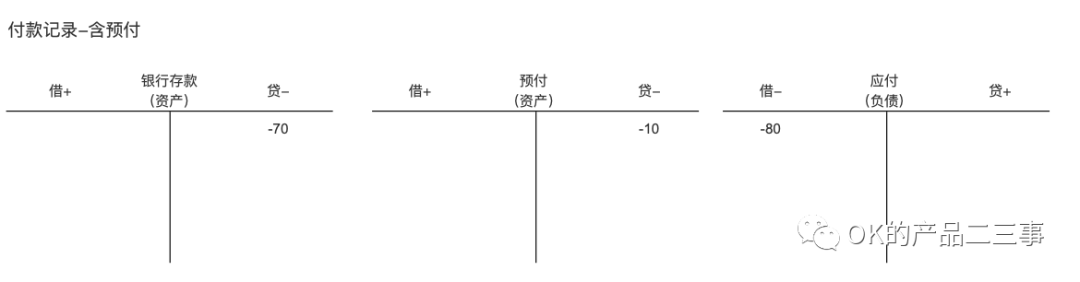

1)如采购中存在预付、补充记录如下:

校验是否满足会计恒等式、借贷平衡,资产-10+10=0,借10=贷10,满足校验。

2)一般客户-记应收、供应商-记应付,如同时为客户、供应商 ,优先记应收。

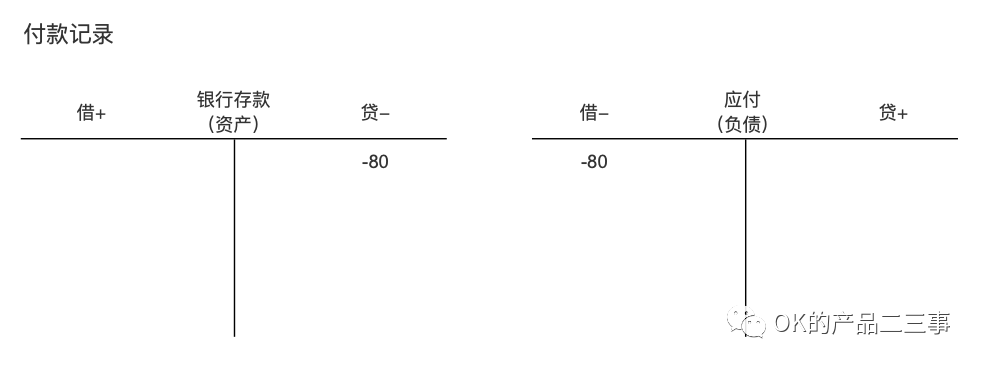

付款

采购付款,记录应付(负债)-80,银行存款(存款)-80

校验是否满足会计恒等式、借贷平衡,资产-80=负债-80,借80=贷80,满足校验。

3)如使用预付款,记账如下:

5. 出库

采购付款,记录库存(资产)-80,商品成本(费用)+80,校验是否满足会计恒等式、借贷平衡,资产-80+费用+80=0,借80=贷80,满足校验。

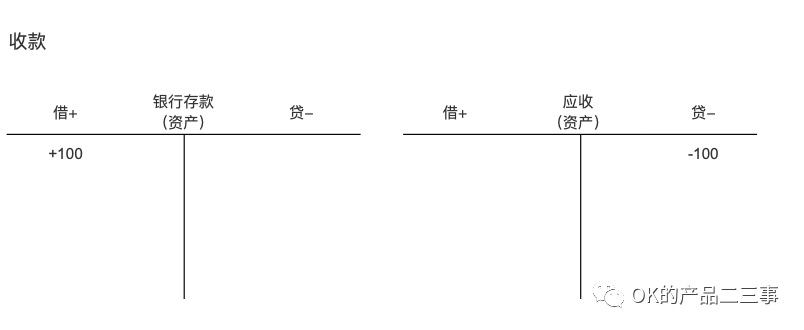

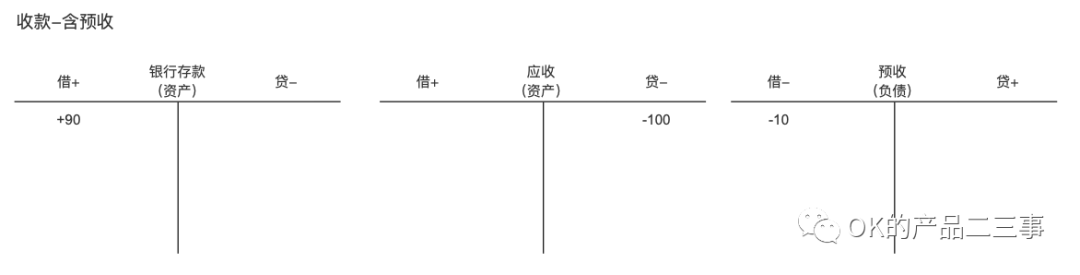

6. 收款

销售订单收款:记录应收(资产)-100,银行存款(资产)+100,校验是否满足会计恒等式、借贷平衡,资产-100+100=0,借100=贷100,满足校验。

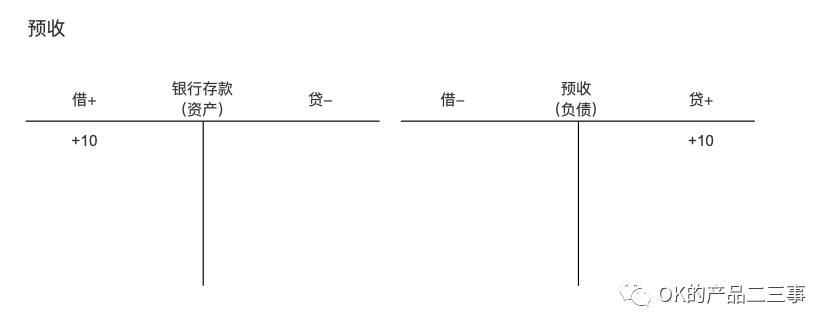

1) 如前期包含预收款,则预收款记录如下:

2)本次收款记录如下(含预收):

至此,已经完成全流程凭证设计,有了记账凭证,就可以进行后续账目报表汇总统计。

八、账簿-总账

是根据总分类科目开设账户,用来登记全部经济业务。

1. 设计

会计科目、会计周期:

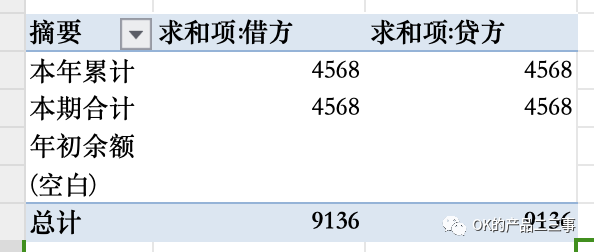

年初余额、本期余额、本年累计,借方、贷方合计,按凭证汇总;

科目方向、余额:

资产、费用科目为借,余额按借增贷减求和。

负债、所有者权益、收入科目为贷,余额按借减贷增计算求和。

2. 校验

总账明细账对齐,满足借贷平衡:总账内总数、年初余额、本期合计、本年累计均满足

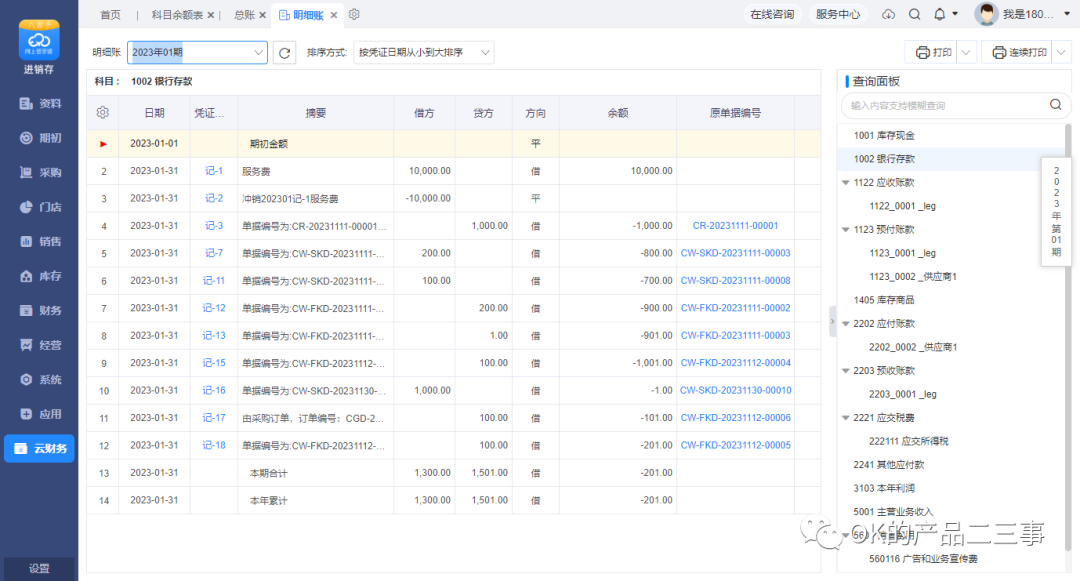

九、账簿-明细账

支持每个科目查询对应凭证号、关联业务单据号

1. 设计

展示关联单据,凭证摘要、借贷金额、余额

期初金额=上期末金额

本期合计=所有凭证合计

本年累计,仅统计本会计财年内,当期发生额累计(不含历史年份)。

2. 校验

和原始记账凭证、业务单据数据核对。

按客户、供应商、项目等维护核对。

十、账簿-科目余额表

1. 设计

展示各级会计科目名称,

期初余额=上期末余额

本期发生额,按凭证统计;

本年累计发生额,会计统计年度,本期发生额累计(不含历史年份)

期末余额,按科目记录,资产+费用记录在借方,按借增贷减统计;

负债+所有者权益+收入记录在贷方,按借减贷增统计。

2. 校验

期初余额=上期末余额

期末余额=期初余额+本期发生额(逐行检查+总数核对)

借贷平衡

与总账明细账对齐(如加过来的,就减法二次验证)

十一、会计三表

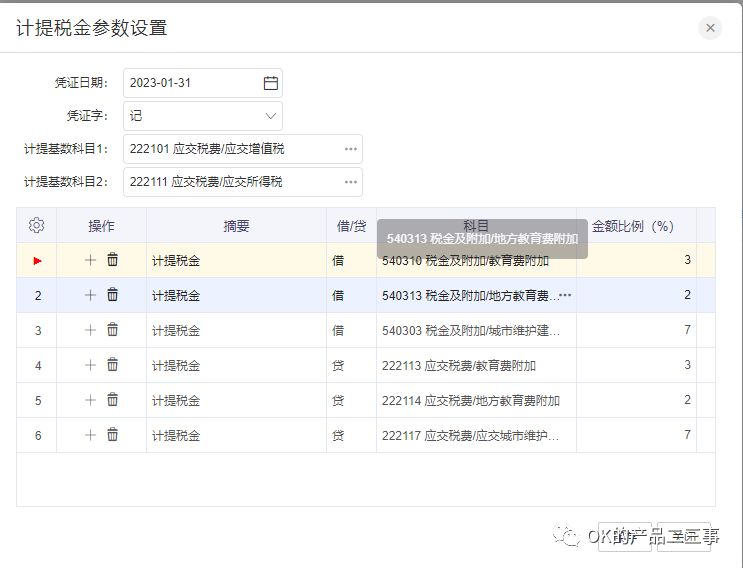

以上是账簿的部分,马上进入会计三表部分,会计三表还需要考虑更多数据来源,如企业所得税等损益凭证为例:

计提所得税:除交易的票税外,基于企业利润,还需要缴纳所得税;系统可基于选择的科目及税率进行测算并生成凭证。

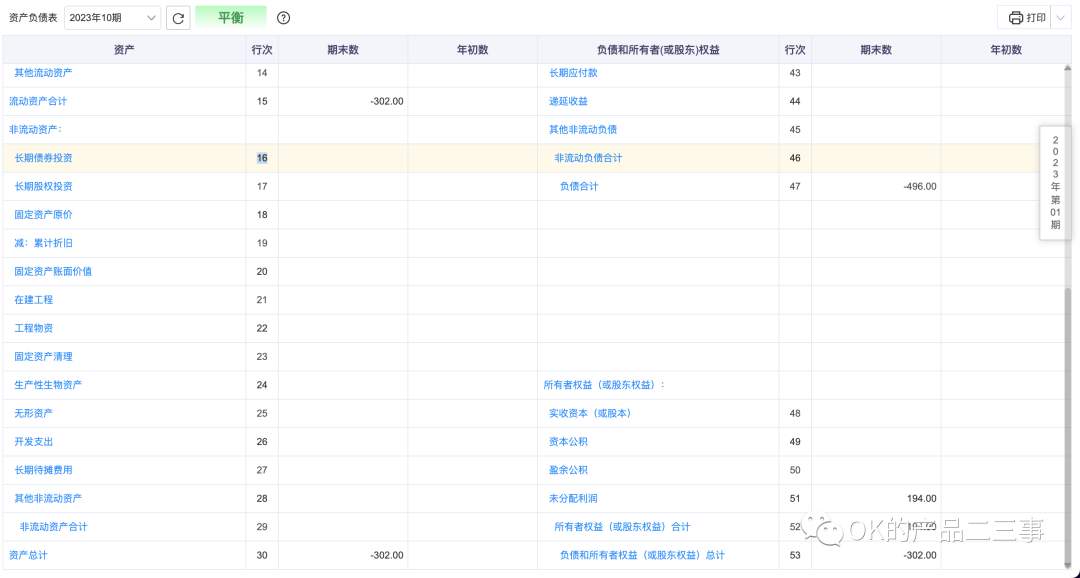

十二、会计三表-资产负债表

1. 设计

基于类目汇总,类目关联会计科目进行加减,具体以财务需求为准,暂不展开,可参考:

https://help.wsgjp.com/5e03/e8ba/f2aa/fa84/5338

记录每个类目的期末、年初值,点击金额可下钻到总账查询,总账可进一步下钻明细账、凭证、业务单据

2. 校验

表内校验:资产=负债+所有者权益

表间对齐:期末数=总账期初+本期

十三、会计三表-利润表

1. 设计

按统计周期(月/季度),基于口径统计相关利润情况,以财务需求为准,以下仅作参考:

2. 校验

按项目核算

十四、会计三表-现金流量表

按周期查询当前公司现金流量情况,支持下钻到凭证。

本文由 @OK 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!