起点课堂会员权益

起点课堂会员权益“二清”影响的清结算系统重构

现在的网络支付,不少都是从用户先到平台,再由平台结算给商户,形成了事实上的“二清”。这种情况下,产品和系统该如何设计呢?这篇文章,我们来学习一下

什么是二清:二清就是无支付牌照的公司,没有资质做资金的二次清结算; 像我司电商业务pop模式,有商家入驻卖货的流程,平台收取用户资金,再给商户做结算,就涉及二次清结算(一清是清分,二清是结算);这是违规的,极大可能会受到监控处罚;

二清的官方阐释:无证机构以平台对接或者大商户接入支付机构或商业银行,留存商户结算资金,并自行开展商户资金清分结算。具体到线上平台型机构的网络支付,“二清”的表现形式就是“大商户结算”模式,即用户支付资金先划转至网络平台账户,再由网络平台结算给其平台入驻商户。这在结算过程中形成了事实上的“二清”。

为什么做这个项目:目的就是为了规避结算链路的违规风险,保障支付渠道交易稳定;

那需求是如何被我发现的:

①对公司业务现状的理解,发现我司pop模式的结算链路有二清风险;

②基于我对这方面的行业经验,以及网上各种被处罚的新闻,发现我司存在有被处罚的可能;

项目价值:通过产品系统搭建,规避公司交易链路的风险,保障每年几百万的支付收单,以及几亿的资金流的稳定流转;

我的价值提现:发现问题所在,调研给出解决方案,联合各部分,协调资源,推动项目落地,来解决公司电商交易链路的风险;

我的角色:对项目进行调研、确认方案、规划节奏、业务流程梳理、产品架构设计、项目落地、结果复盘、持续迭代;

下面是如何进行:业务调研、市场调研、给出解决方案的示例;

业务调研:

业务调研:对核心部门的核心角色进行调研:主要是财务部、采销部、商管部、技术部等;

业务调研现状是:电商的业务模式分为三种pop、自营代销、自营自研;

其中pop有国内和海淘;

支付渠道:主要是微信和支付宝;

pop的收单流程:平台在微信开通普通商户号 – 用户支付到平台 – 平台给商户做一清分账和二清结算(这里就二清违规了);

市场调研:大致三种解决方案

调研:①直接对接微信收付通/支付宝直付通分账解决方案;②对接三方聚合支付公司(汇付、宝付、易宝等等);③与对接银行(估计需要内部有人);

最终方案:最终选择直连收付通/直付通分账系统,主要原因是考虑资金安全、系统稳定、用户体验;

资金安全:大平台,不跑路;

系统稳定:正规支付平台系统稳定;

用户体验:三方公司支付有的要唤起小程序,链路慢,体验差;

规划节奏:【一期】接通微信境内收付通,【二期】接入微信境外收付通,【三期】接通支付宝直付通;

接下来是协调资源进行推进…..

如何推进:道和术的层面;

道 – 联合各部分,达成一致目标;

首先是部门内部向上拉齐leader、总监等,其次是拉通财务、业务核心部门目标,最后拉其业务各部门共同目标;

开发资源如何协调:

p:分两部分内力和外力

r:①内力就是我在一直推进,调研,宣导,排期。

②外力是微信主动联系我司推广接入收付通,否则有下架支付渠道的风险,另外是一些被处罚的新闻。

P:所以就很快拿到开发资源。

如何推动项目(术):

1、制定明确的目标和规划:确保项目具有明确的目标,并根据项目规划制定详细的计划和时间表;

目标:帮助公司规避二清风险,保障支付渠道的正常收单;

节奏:【一期】接通微信境内收付通,【二期】接入微信境外收付通,【三期】接通支付宝直付通;

2、分配任务和责任:将项目拆解成具体的任务,并明确每个人的责任和角色。

比如:申请平台商户号,由财务部门负责,具体到某某,什么时间节点完成,目前进度;

3、管理沟通和协作:建立良好的沟通渠道,确保团队成员之间能有效地快速沟通;

比如:统一大群,每天日会,每周有周会,遇到问题及时沟通处理;

业务流程 – 产品架构:

业务流程:平台申请资质(微信服务商) – 商家开通微信二级商户号 – 用户下单支付 – 系统分账补差 – 出结算账单 – 商户对账确认 – 提现结算;

系统架构图:

表现层: 收银台

业务层:商户开户管理、分账系统、结算系统、对账系统、提款系统、保证金系统;

数据底层:商户、商品、订单、支付、财务;

信息架构 — 具体功能:产品流程

产品list

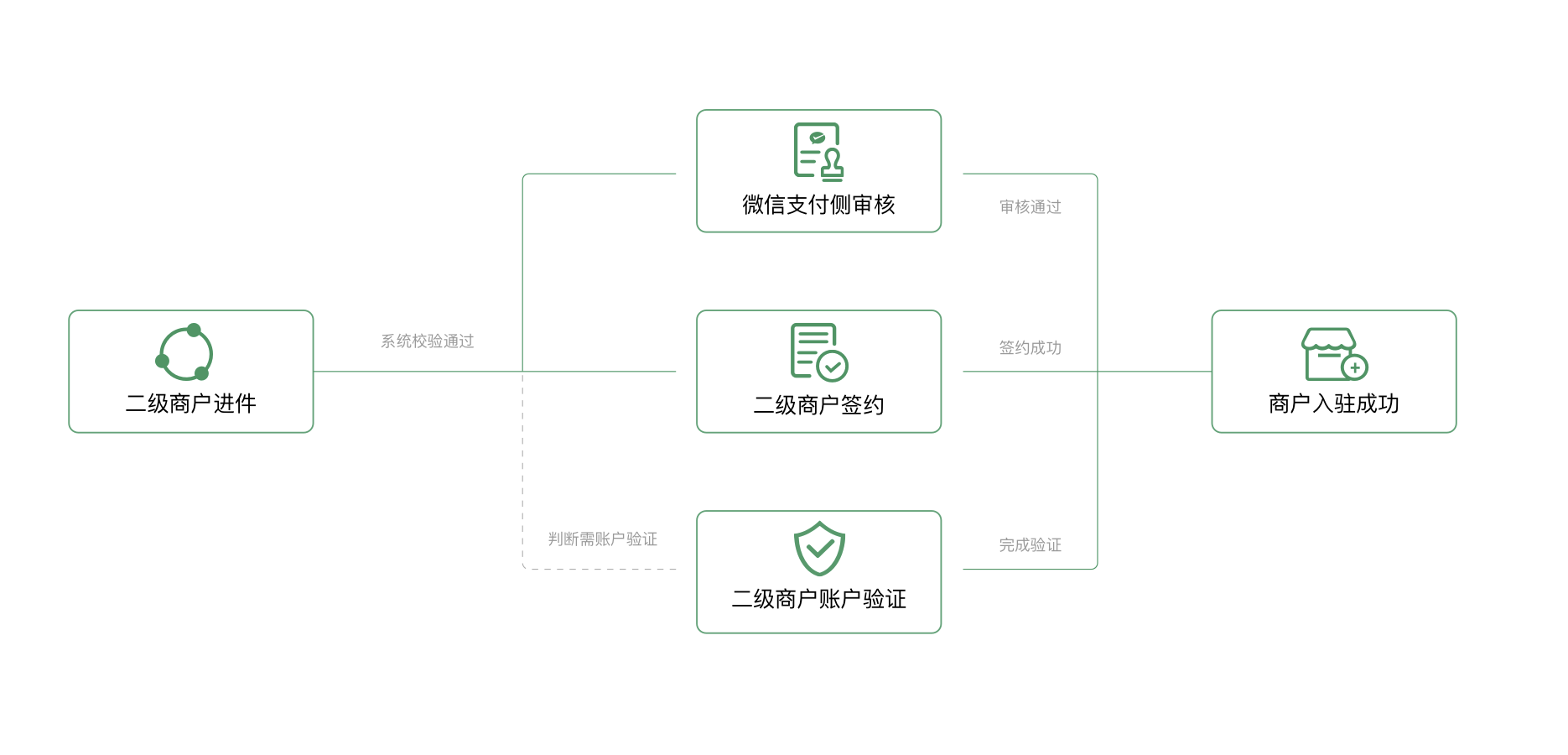

二级商户进件(开户)流程图:

商户在后台填写对应资料、授权平台申请商户号、提交微信审核、商户进行签约确认、商户进行账户验证、开通成功;

分账流程图:

- 用户支付时打上分账标识,支付后先做资金补差,然后做准实时(支付成功后30s)分账(冻结),提现时做分账解冻;

- 用户退款时先做分账退回,然后在退款给用户;

- 基于平台对于二级商户实现账期和平台抽佣、分润等诉求,平台收付通提供分账能力。

- 二级商户发起交易时,可授权平台传入订单需要分账的标识,交易资金进入二级商户账户并处于冻结状态(默认冻结180天);平台向微信支付发起分账指令,微信支付根据指令对指定交易订单进行分账处理,并进行交易资金解冻,从而实现二级商户的账期和抽佣、分润等场景;(默认最高分账比例30%)支持一笔订单多次分账,同时支持分账回退功能。

- 对于平台营销补贴的场景,支持平台补贴资金转入二级商户账户后,再进行统一分账。

pop海淘境外流程:这里不做过多补充,主讲国内业务

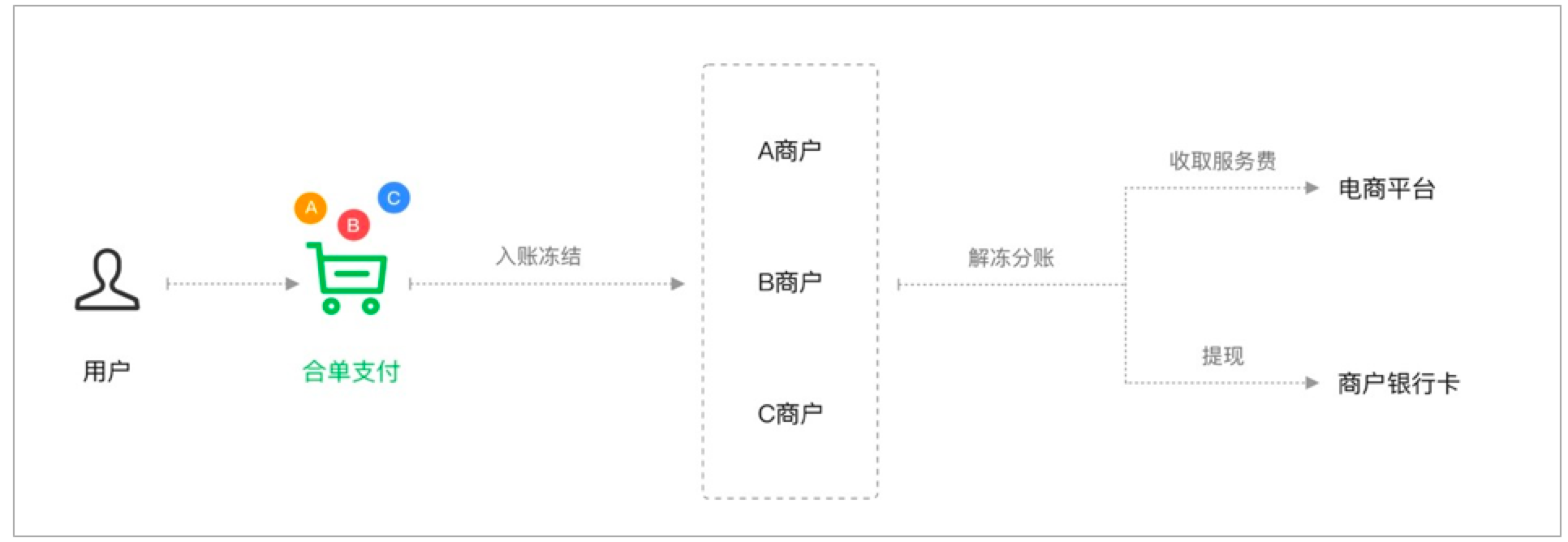

业务资金流:

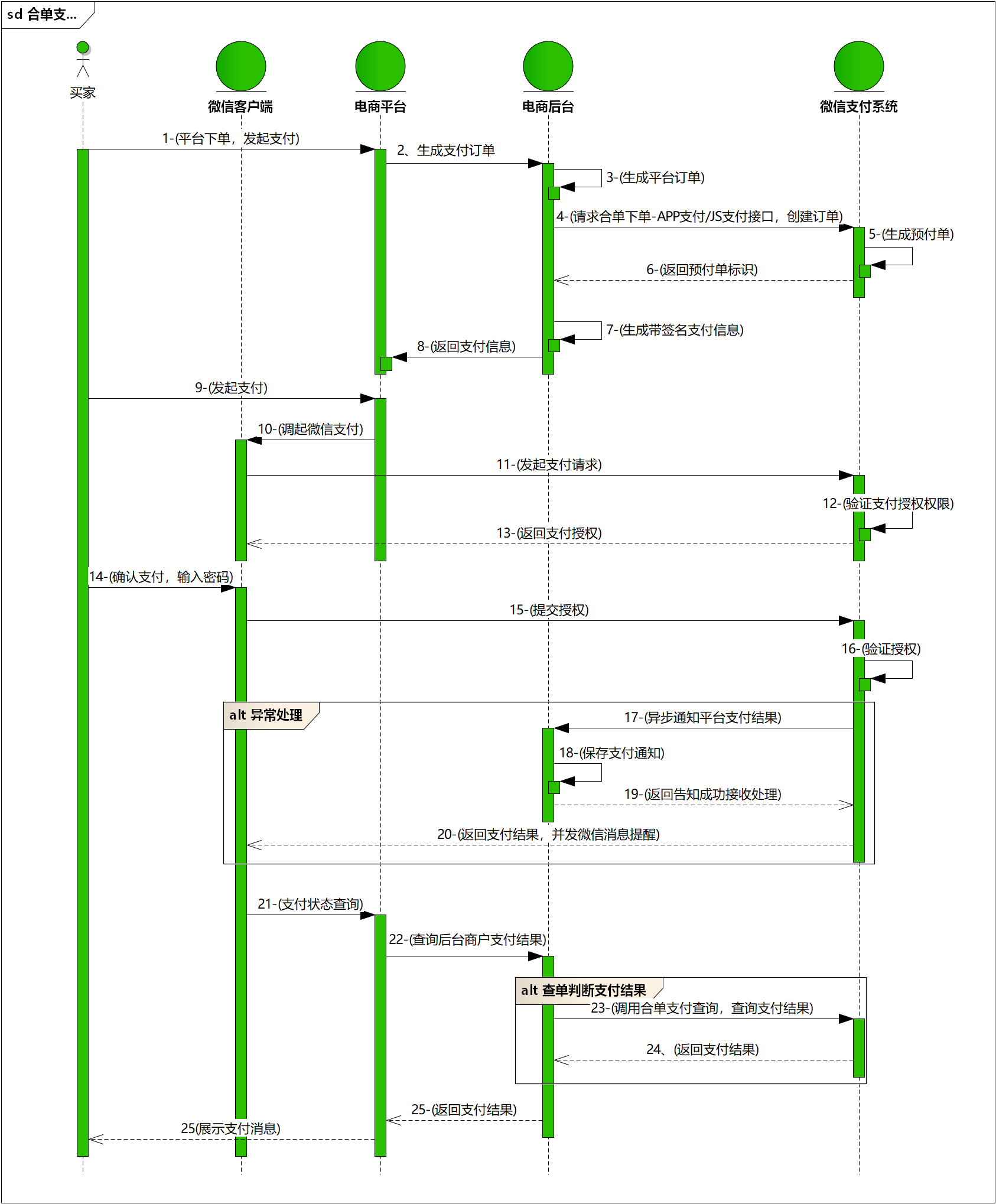

支付流程:

为什么要更换支付sdk:

因为原接入的微信支付SDK,是支付收单到平台申请的普通商户号,然后再给商家清结算;

现在接入微信收付通分账系统后,商户号变成服务商模式,支付收单到对应二级商户号里,但平台有购物车需要不同店铺间的商品合单支付,所以需要更换新的合单支付sdk满足业务场景;

更换之后:有原来的一个父单对应一个流水号,变为现在的每个子单对应一个流水号;

目前平台仅支持两种支付方式,微信和支付宝;

支付路由:①一层是优先微信,后支付宝; ②二层是依据用户上次使用的方式,推荐下次路由;

补差系统:

补差和补差退回

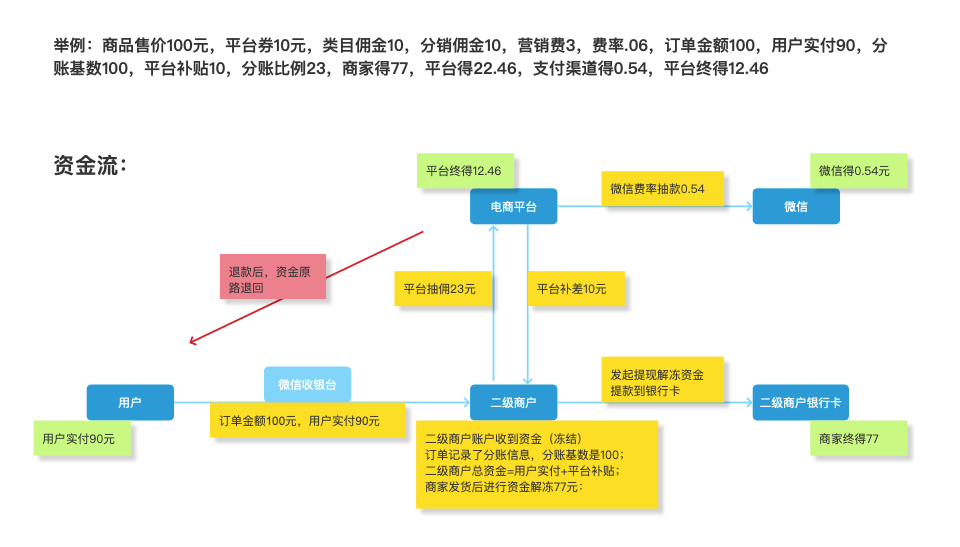

平台的补贴(平台承担的费用)都要补差,比如平台优惠券、现金券等; 举个例子:商家1有个商品a售卖100元,平台发了一张满100-10元的优惠券,承担方为平台,用户实际支付90元,但订单的分账基数是100元,所以要补差10元,然后在分账;若用户发生退款,还有补差退回; 而且补差金额是从运营账户扣除,需要平台预先充值;

退款:

退款是资金流的逆向,原则是资金入哪里,从哪里出;比如:用户支付后,资金会分账进入三个账户(平台、商户、微信),退款逆向要从三个账户分别退回的入金,以及有补差金额的回退;

退款失败的处理逻辑:

①比如平台账户资金不足,退款失败订单挂起,待充值资金后,重新申请;

②比如用户微信账户异常,退款失败,支持用户更换账号;

异常场景:确认收货后发生退款如何处理:

①调用商家账户资金,进行退款;

②若商家账户无资金,调用平台指定账户垫付账户资金;然后在找商户进行垫付回补(从保证金账户扣除);

另外:当二级商户退款账户余额不足时,可发起垫付退款,从电商平台指定账户垫付退款资金。当二级商户退款账户余额充足时,可把退款垫付的资金回补到电商平台账户。垫付退款需要向微信支付申请开通权限,开通权限时需要指定一个垫付出款账户。

分账系统:

1、记录分账过程:每笔订单分账的走向,比如某个商户,某个订单分账的明细;

比如小A支付成功一笔订单,支付金额、商户留存金额,分账时间,分账明细(微信的手续费、平台的佣金、商户的余额);

2、分账退回:某一笔订单用户发送退款完成,需要分账退回,退回时间,退回账款的来源等;

结算系统:

结算系统主要是给商家做资金清结算的,统计每笔订单和退款的资金流水明细,汇总生成账单;

结算模式:抽佣结算、供货价结算;

结算系统关联到:支付系统、订单系统、开票系统、提现系统;

结算周期:周结和月结;

结算数据统计:确认收货的订单 – 退款完成的订单;

结算状态:待结算、已结算、无需结算状态;

结算流程:到结算周期系统生成结算账单,财务审核,商家审核对账,确认无误发起提现,生成提现单进行打卡,申请佣金发票;

账单模块:

一、佣金汇总表:

二、发货明细表:

1、规则:数据统计发货节点

2、字段:子订单、下单日期、发货日期、支付方式、商品、数量、商品销售金额、优惠券优惠平台、优惠券优惠商家、促销平台、促销商家、订单销售金额、运费、结算基数、佣金率、平台抽佣、手续费、结算金额、应付金额;

三、退货订单明细表:

1、规则:数据统计退货完成的节点;

2、字段:子单、退货单、退款单、退款时间、退款方式、商品、退货数量、实际退款金额、结算基数、退货优惠平台、退货优惠商家、促销平台、促销商家、退货佣金、退手续费、退货结算金额

四、补偿、运费、商家惩罚等;

账单状态:待业务审核、待财务审核发布、待商家对账确认、商家已确认、商家退回

提现

1、商家申请提现;

2、 生成平台应付单、财务申请付款,生成付款申请单,财务付款;

3、财务手动打款、推送nc付款;

4、微信自动打款;

开票

1、商家申请开票;

①维护开票基本信息;②根据账单选择应该开票的数据;③提交申请发票;

发票状态:待申请、待审核、开票中、已开票、开票异常;

2、平台开票;

3、财务系统开票,线上电票;对接的国信电子票据平台信息服务有限公司

如果再次迭代的话,会有以下思路?

p:设计动态周期系统、商家账户系统,提升商家体验;

r:现在阶段只是完成了业务闭环,给商家出账单,商家可提现;但问题是出账周期长,打款审核周期长等;

e:

- 动态账期系统:根据不同商家的入驻时间、店铺评分等综合评定,不同商户的不同账期,而不是统一标准;

- 商家账户系统:有了账户系统,就可以给商家根据周期每日出结算账单,每日汇总金额到账户系统,商户可对账户实时提现;

- 减少打款审核周期,做到系统自动对账单,减少财务人员的人工操作;

p:总体看可以极大提升商户体验,目前我们已经规划了,准备推动这个项目;

项目最难的地方

p:项目的开发资源,以及业务侧的支持;

r:①由于项目是风控类项目,开发资源占用非常多,且暂时不做影响也不大;所以优先级一直很低; ②由于不能帮业务直接提供赋能,还要协助我做事,所有就很难推进;

p:如何解决的呢?①需求优先级低,咱就一直持续推进,给产品组长、产品总监普及二清的风险,并举实际罚款案例给他们;持续推进几个迭代终于拿到技术资源;②业务方协助,拉着产品老大和财务老大,向业务老大一起汇报这事,得到业务老大支持,那业务部门人员就很好的协作;

p:结果:微信支付侧已全部对接完成,业务也非常配合推进,商家开通率95%;

另外:文中提到的prep,是指point/reason/example/point,是一种结构化表达的方法:结论、原因、举例、汇总;

日常分享一些电商相关的心得和体会,一起成长;

本文由 @阿辉 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

太棒了